Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Daně a daňová politika Úvod do problému

2

Teze 1 Historie 2 Základní pojmy 3 Typologie daní 4 Daňové principy 5 Daňové teorie 6 Spravedlnost a efektivnost daní 7 Daňové systémy

4

Cíl přednášky Poskytnout základní orientaci v daňové problematice. Důraz je kladen na chápání daní a daňové teorie jako základního předpokladu pro realizaci veřejné politiky v jejích jednotlivých rovinách.

5

Historie

6

n desátek n tribut (jednorázová dávka z pozemků nebo hlavy) n domény n regály n kontribuce n akcízy n vznik prvních progresivních daní n cla uvalována především na dovoz n daňové přiznání n daňový výnos je určen podle skutečného stavu feudalismus Otrokářská společnost kapitalismus

n domény n regály n kontribuce n akcízy n vznik prvních progresivních daní n cla uvalována především na dovoz n daňové přiznání n daňový výnos je určen podle skutečného stavu feudalismus Otrokářská společnost kapitalismus")

7

Historie

8

Základní pojmy Daň je příjem veřejných rozpočtů, kdy se formou povinné a zpravidla pravidelně se opakující platby odčerpává ze zákona podle předem stanovené sazby daně, část nominálního důchodu subjektu na nenávratném principu. Ivan Malý „Daně jsou největším nepřítelem člověka.“ Jan Werich: Královna Koloběžka První Definice

9

K čemu mohou daně sloužit? n Zvýšení příjmů vlády k financování její činnosti. n Asistovat při redistribuci bohatství a příjmů. n (Ne)Podporovat určité aktivity firem a obyvatelstva.

Podporovat určité aktivity firem a obyvatelstva..")

10

Protichůdné vládní cíle? n Jaké faktory působí při výběru mezi různými cíli? n Role daní v: – podpoře ekonomického růstu – redukci nerovností mezi bohatými a chudými, – redukci chudoby, – …..

11

Základní pojmy Funkce daní Alokační zabezpečit dostatek zdrojů k úhradě veřejných výdajů ; míra odčerpávání soukromých zdrojů je dána poměrem státní a soukromé aktivity a míra efektivnosti financování jednotlivých potřeb snižování angažovanosti státu tj. princip neutrality (snížení daňového výnosu a daňové kvóty) posilování role státu vede k růstu daňového výnosu a daňové kvóty

posilování role státu vede k růstu daňového výnosu a daňové kvóty.")

12

Základní pojmy Funkce daní Redistribuční Značná diferenciace v důchodech míra dobrovolné aktivity sociální zázemí vrozené nebo získané dispozice Základní otázka vymezení směru a míry redistribuce nadměrná nedostatečná

13

Základní pojmy Funkce daní Stabilizační zajišťuje stabilitu nebo rovnováhu ekonomického vývoje vestavěné stabilizátory

14

Typologie daní Daně v České republice třídíme na dobré a špatné. Dobré jsou ty, které platí náš soused. Zdeněk Sadovský

15

Typologie daní n dle dopadu daní (přímé a nepřímé), n dle subjektu nebo skupiny osob, které jsou daň nuceny platit (jednotlivec, firma, domácnost, manželský a úplný splitting), n dle objektu /předmětu/ daně (důchodové, majetkové, spotřební …..), n dle vlivu na chování subjektů (neutrální, zkreslující), n dle způsobu placení daně (daňové přiznání, srážkou daně u zdroje příjmů) n dle stupně progrese, n dle okruhu platnosti (ústřední daně, místní daně).

, n dle subjektu nebo skupiny osob, které jsou daň nuceny platit (jednotlivec, firma, domácnost, manželský a úplný splitting), n dle objektu /předmětu/ daně (důchodové, majetkové, spotřební …..), n dle vlivu na chování subjektů (neutrální, zkreslující), n dle způsobu placení daně (daňové přiznání, srážkou daně u zdroje příjmů) n dle stupně progrese, n dle okruhu platnosti (ústřední daně, místní daně).")

16

Splitting - společné zdanění manželů

17

Typologie daní n dle dopadu daní (přímé a nepřímé), n dle subjektu nebo skupiny osob, které jsou daň nuceny platit (jednotlivec, firma, domácnost, manželský a úplný splitting), n dle objektu /předmětu/ daně (důchodové, majetkové, spotřební …..), n dle vlivu na chování subjektů (neutrální, zkreslující), n dle způsobu placení daně (daňové přiznání, srážkou daně u zdroje příjmů) n dle stupně progrese, n dle okruhu platnosti (ústřední daně, místní daně).

, n dle subjektu nebo skupiny osob, které jsou daň nuceny platit (jednotlivec, firma, domácnost, manželský a úplný splitting), n dle objektu /předmětu/ daně (důchodové, majetkové, spotřební …..), n dle vlivu na chování subjektů (neutrální, zkreslující), n dle způsobu placení daně (daňové přiznání, srážkou daně u zdroje příjmů) n dle stupně progrese, n dle okruhu platnosti (ústřední daně, místní daně).")

18

Daňové teorie n Směnná teorie daňová (ekvivalence) – Thomas Hobbes (daně jako protihodnota) n Teorie oběti (solidarity) n Teorie kapacitní – (J.S. Mill, K. Engliš, A.C. Pigou)

.")

19

Daňové teorie - historie n Adam Smith – 4 principy (daňové kánony) n neoklasikové – daně patří do ekonomiky, ale musí být malé n J. M. Keynes – daně ve fiskální politice - stabilizátory n neokonzervatismus – podobný neoklasikům, ale daně sleduje i makroekonomicky – A. Laffer

20

Daňové teorie n Teorie optimálního zdanění (míra a forma)

")

21

Daňové principy – kritéria pro hodnocení daní spravedlnost - daňový systém by měl být spravedlivý v přístupech k rozdílným jednotlivcům; ekonomická efektivnost - daňový systém by neměl být v rozporu s efektivní alokací zdrojů. Každopádně by daně měly co nejméně odrazovat poplatníky od pracovního úsilí, ochoty spořit, podnikat apod. administrativní jednoduchost - daňový systém by měl být jednoduchý a relativně nenákladný z hlediska správy; flexibilita - systém by se měl být schopen snadno (v některých případech automaticky) přizpůsobovat změně ekonomických podmínek; “správné” působení na makroekonomické agregáty - některé daně mohou fungovat velmi dobře jako tzv. vestavěné stabilizátory; politická průhlednost a právní perfektnost - daňový systém by měl být vytvářen tak, aby jednotlivec věděl na co platí. Vláda by se pokud možno měla vyvarovat skrytých forem zdanění.

přizpůsobovat změně ekonomických podmínek; správné působení na makroekonomické agregáty - některé daně mohou fungovat velmi dobře jako tzv. vestavěné stabilizátory; politická průhlednost a právní perfektnost - daňový systém by měl být vytvářen tak, aby jednotlivec věděl na co platí. Vláda by se pokud možno měla vyvarovat skrytých forem zdanění..")

22

Spravedlnost a efektivnost daní

23

Princip spravedlnosti Daňová spravedlnost Princip platební schopnostiPrincip užitku Zásada horizontální spravedlnosti Zásada vertikální spravedlnosti

24

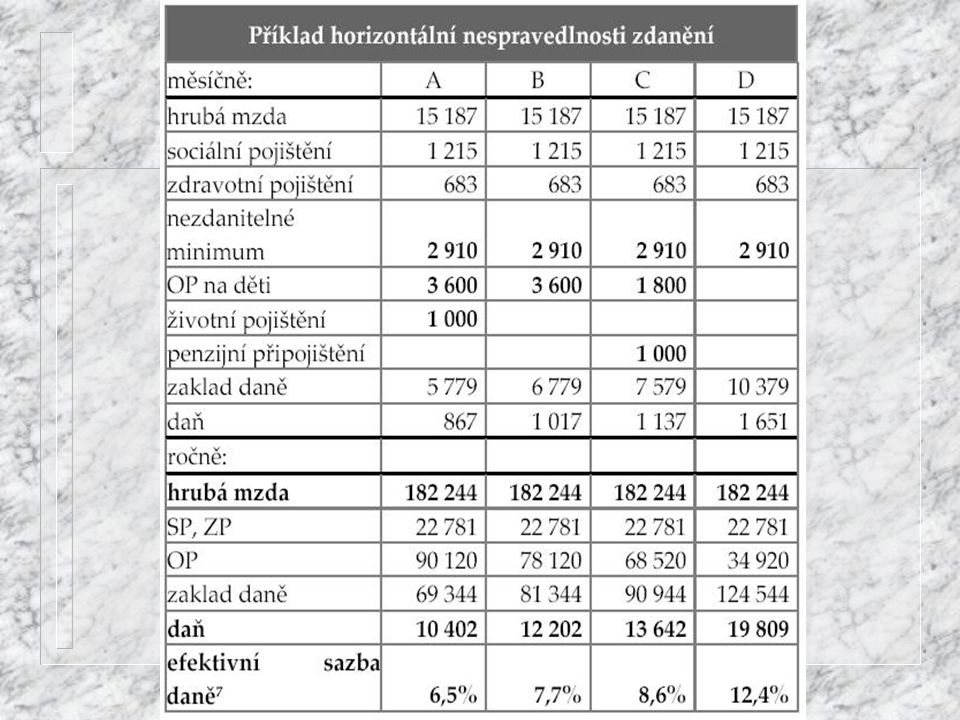

Horizontální spravedlnost

26

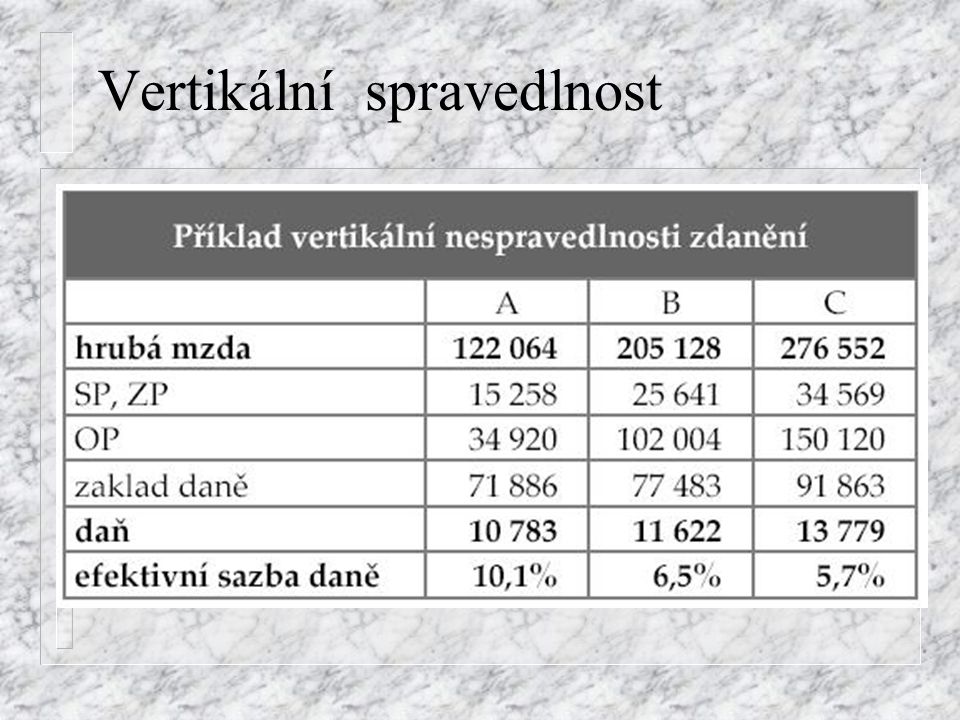

Vertikální spravedlnost

28

Daňové zatížení v ČR (příklady)

")

30

Princip efektivnosti Efektivní je ten daňový systém, ve kterém jsou výnosy získávány s co nejnižšími administrativními náklady, jež vznikají jednak státu, jednak samotným poplatníkům a zároveň vyvolává minimum vedlejších účinků na chování ekonomických subjektů. Ivan Malý (parafrázováno)

.")

31

Princip efektivnosti Efektivnost daní Aspekt motivačníAspekt nákladový Náklady příméNáklady nepřímé Nadměrné daňové břemeno …..daně znamenají transfer finančních prostředků. Širší pojetí Užší pojetí

32

Princip efektivnosti Celkové daňové břemeno Nadměrné daňové břemeno Daňový výnos Nepřímé náklady Nákladový aspekt Administrativní náklady Přímé náklady

33

Princip efektivnosti Motivační aspekt Daně mohou ovlivňovat chování lidí: práce versus zábava, spoření versus spotřeba, volba produktů, Fungování formální a „neformální“ ekonomiky, volba alokace investic, …… Daně souvisí s „mrtvou váhou“ a „distorzními“ náklady většina daní zkreslují ekonomickou realitu, daňové náklady jsou reálnými náklady, soustředění se na zmírňování daňových nákladů, ……

34

Princip efektivnosti Motivační aspekt Distorze Daň Nadměrné daňové břemeno Substituce Změny v relativních cenách Vliv na chování lidí

35

Princip efektivnosti Ztráta mrtvé váhy (nadměrné daňové břemeno) t P S D E Q 0 PGPG PNPN P0P0 QTQT Q0Q0 STST ETET Q T * t = daňový výnos

t P S D E Q 0 PGPG PNPN P0P0 QTQT Q0Q0 STST ETET Q T * t = daňový výnos")

36

Princip efektivnosti Ztráta mrtvé váhy (nadměrné daňové břemeno) t C1C1 E D C A Q 0 Q1Q1 Q0Q0 P S1S1 S0S0 B F AEF-užitek spotřebitele před zdaněním FBC 1 -užitek spotřebitele po zdanění ABC 1 C - výnos státu = t *Q 1 C 1 CE - mrtvá ztráta

t C1C1 E D C A Q 0 Q1Q1 Q0Q0 P S1S1 S0S0 B F AEF-užitek spotřebitele před zdaněním FBC 1 -užitek spotřebitele po zdanění ABC 1 C - výnos státu = t *Q 1 C 1 CE - mrtvá ztráta")

37

Princip efektivnosti Jak zmírnit vznik nadměrného daňového břemene („mrtvé váhy“) n Daňová základna by měla být co nejširší. n Daňové sazby by měly být co nejnižší. n Velká obezřetnost musí být věnována zdaňování produkce (výroby). n Přesun břemene z přímých daní na nepřímé. n Snižování progresivity zdanění fyzických osob.

. n Přesun břemene z přímých daní na nepřímé. n Snižování progresivity zdanění fyzických osob..")

38

Daňová struktura n Hlavní zdroje příjmů – příjmy fyzických a právnických osoba a spotřeba n Další zdroje – různé druhy povinného soc. pojištění – největší rozdíly n Rozdíly v podílu daní vybíraných na subnárodních úrovních

39

Struktura příjmů SR ČR za rok 2006

40

Struktura daňové soustavy ČR

41

Schéma rozdělení daní

43

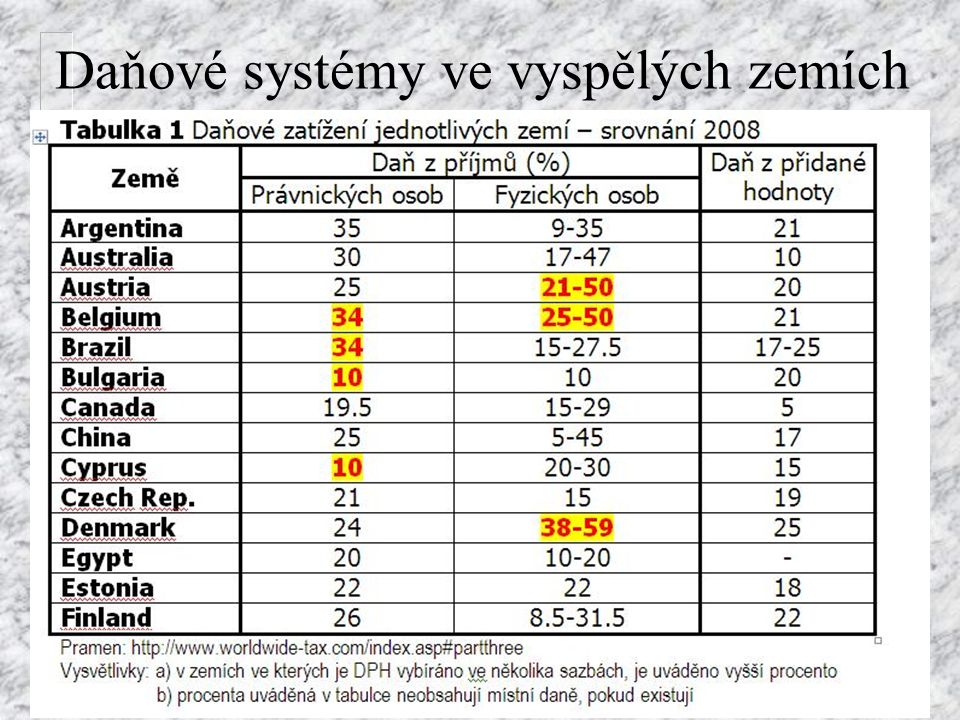

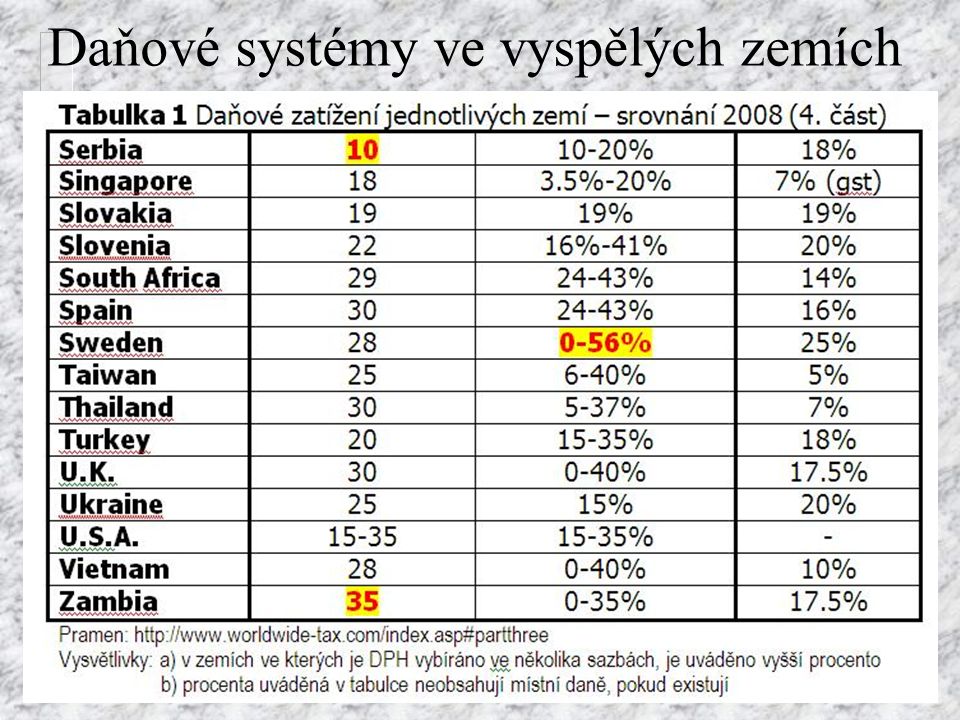

Daňové systémy ve vyspělých zemích Důvody vzniku rozdílů n Rozdíly mezi rozvinutými(38% of HDP) a rozvojovými zeměmi (18% of n Vztah mezi mírou zdanění a příjmy na „hlavu“ n Odhady daňové kapacity – Hypotetický podíl daní na HDP – Výkonnost DPH

a rozvojovými zeměmi (18% of n Vztah mezi mírou zdanění a příjmy na „hlavu n Odhady daňové kapacity – Hypotetický podíl daní na HDP – Výkonnost DPH")

44

Daňové systémy ve vyspělých zemích Důvody vzniku rozdílů n Rozdílné požadavky a pochopení pro služby poskytované vládou n Rozdílné kapacity k zdaňování – Úroveň ekonomického rozvoje – Rozsah neformální ekonomiky (černá a šedá) n Rozdílné schopnosti k uvalení a výběru daní.

n Rozdílné schopnosti k uvalení a výběru daní.")

45

Daňová kvóta n rozpětí 30 - 50 % n nejvíce severské státy n nejméně angloamerické země Daňové systémy ve vyspělých zemích

48

Daňové systémy ve vyspělých zemích INDIE n Daň z příjmů fyzických osob je progresivní. Pro fiskální rok 2008-2009, jsou individuální příjmy zdaňěny v rozmezí 10 – 30 %. n Pokud příjem přesáhne limit 1 000 000 rupií je vyměřena dodatečná daň ve výši 10 %. Dále je vybírána tzv. Vzdělávací daň (CESS) ve výši 3 % z dosaženého příjmu.

ve výši 3 % z dosaženého příjmu..")

49

Daňové systémy ve vyspělých zemích INDIE Tabulka 2 Úroveň zdanění fyzických osob

50

Daňové systémy ve vyspělých zemích INDIE n Právnické osoby podléhají pro fiskální rok 2008- 2009 dani v sazbě 30 % (domácí společnosti) a v sazbě 40 % (zahraniční společnosti) s dodatečnou přirážkou (ta se vztahuje na společnosti s příjmem vyšším jak 10 milionů indických rupií – 10 % pro domácí společnosti a 2,5 % pro zahraniční společnosti) a zároveň také podléhají vzdělávací dani. n Efektivní sazba daně se pohybuje na úrovni 33,99 % pro domácí společnosti a 42,23 % pro zahraniční společnosti.

51

Daňové systémy ve vyspělých zemích NĚMECKO n Daň z příjmů fyzických osob je taktéž progresivní. V roce 2008 se rozmezí daně pohybuje mezi 15 až 45 %. n Svobodní platí 45 % sazbu pokud překročí příjem 250 000 EUR (páry pokud překročí příjem 500 000 EUR). n Daň je vyměřena před platbou solidární daně. Solidární daňová přirážka byla zavedena v roce 1995 k financování znovu sjednocení Německa. Přirážková daň je ve výši 5,5 % vyměřena z celkové velikosti daně z příjmu fyzických a právnických osob. n K obecné dani je ještě vyměřována municipální obchodní daň v rozmezí 14-17 %. n

. n Daň je vyměřena před platbou solidární daně. Solidární daňová přirážka byla zavedena v roce 1995 k financování znovu sjednocení Německa. Přirážková daň je ve výši 5,5 % vyměřena z celkové velikosti daně z příjmu fyzických a právnických osob. n K obecné dani je ještě vyměřována municipální obchodní daň v rozmezí %. n.")

52

Daňové systémy ve vyspělých zemích NĚMECKO Tabulka 3 Úroveň zdanění fyzických osob

53

Daňové systémy ve vyspělých zemích NĚMECKO n Standardní daň z příjmu právnických osob je v současné době 15 % (srovnej s 25 % v roce 2007). n Efektivní daň je v podstatě skutečné daňové zatížení po všech úlevách, odpočtech apod. Při hodnocení míry zdanění je toto třeba vždy vzít v úvahu, samotná daňová sazba je jinak dosti zavádějící.

54

Daňové systémy ve vyspělých zemích NĚMECKO Tabulka 4 Struktura daňových příjmů (2006)

")

55

Daňové systémy ve vyspělých zemích

57

Budoucnost daňových systémů n Růst nepřímých daní a zavádění ekologických daní n Tlak na harmonizaci a koordinaci daňových kvót a struktury n problémy při zesoulaďování systémů n Tlak na snižování horních daňových sazeb u individuálních daní n Tlak na snižování daňových sazeb u korporačních daní

58

Daňové zatížení v ČR (příklady)

")

59

ZÁVĚR Daně můžeme chápat jako nejstarší a hlavní zdroj financování veřejného sektoru. Daně mají jak mikroekonomický tak i makroekonomický rozměr. Optimální daňový systém musí zohledňovat otázku spravedlnosti ve zdanění, nákladovou stránku jak na straně státu, tak na straně daňových poplatníků.

60

LlTERATURA Strecková, Y. Malý I.Veřejná ekonomie pro školu i praxi. Computer press 1998. s. 123 – 148. Stránky Ministerstva financí ČR – www.mfcr.cz www.mfcr.cz

Podobné prezentace

nepřímé daně>")

>")

>")