L-3. Model nekonečně dlouhého období Jiří Rotschedl jiri@rotschedl.com www.rotschedl.com

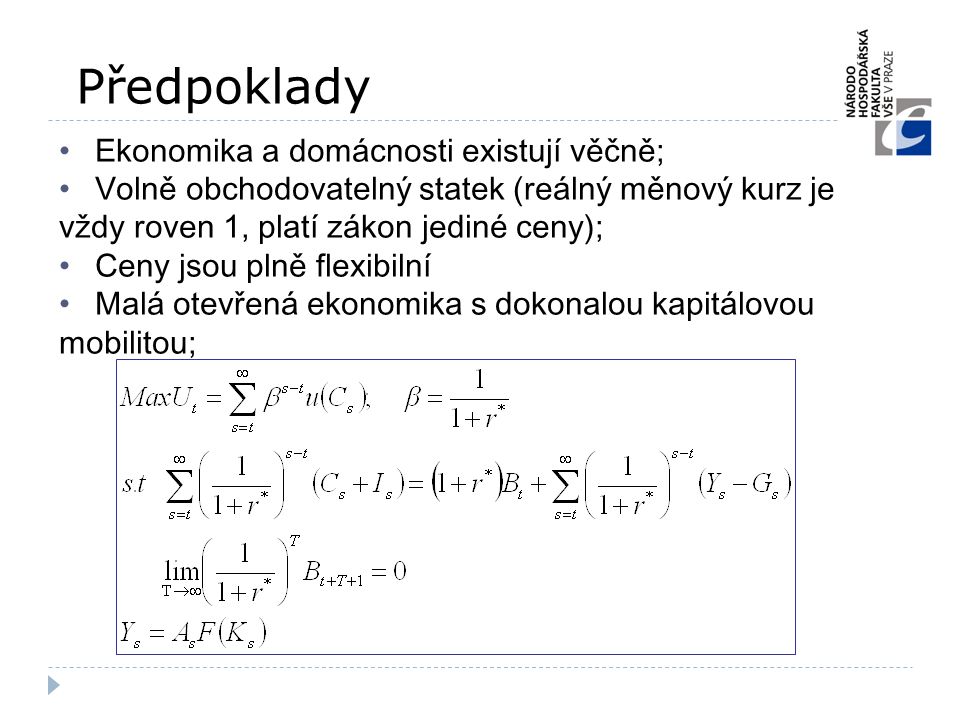

Předpoklady Ekonomika a domácnosti existují věčně; Volně obchodovatelný statek (reálný měnový kurz je vždy roven 1, platí zákon jediné ceny); Ceny jsou plně flexibilní Malá otevřená ekonomika s dokonalou kapitálovou mobilitou; Jedná se o neoklasický model, v němž se agenti chovají racionálně a nejsou v něm ridigity. Domácnosti budou maximalizovat užitkovou funkci – diskontují spotřebu Omezení je: Budoucí spotřeba a investice a na straně druhé je tok budoucích výdajů. (Bt = počáteční úroveň dluhu, tj. dluh + aktiva) Podmínka transferability je nutná v modelech s nekonečným horoziontem – podmínka říká, že za nekonečnem je dluh = 0 (řešení není explozivní) Poslední rovnice navazuje na předešlou prezentaci – kdy nám důchod nám nepadá z nebe, ale je vytvořen z kapitálu. Lidé pracují do chvíle, kdy mzdy se rovnají meznímu produktu)

Řešení pro jakékoliv období s a s+1 Rovnice: užitková funkce Rovnice: rozpočtové omezení v rekurzivní formě, Bs+1 je stavová proměnná, která je zde místo podmínky transferability rozpočtového omezení pro druhé období. Rovnice: produkční funkce Rovnice: podmínka transferability Rovinice: Lagrangian Další rovnice první derivace podle kontrolní proměnné (spotřeba, investice a dle stavové proměnné Bs+1) (7. rovnice: Ks+1 = mezní produkt – když se zvýší investice spotřeba dnes klesá) (8. rovnice: lambda s = mezní užitek ze spotřeby, eulerova rovnice, která je přítomná vždy v modelech s nekonečným horizontem)

Podmínky prvního stupně Eulerova rovnice musí platit pro jakákoli dvě období; MPK=r* (nepředpokládáme depreciaci kapitálu).

Úroveň spotřeby Vypočteme kolik bude činit spotřeba C s pruhem = konstantní spotřeba v budoucnu – šoky jsou rozprostřeny přes všechna období (plynulá spotřeba) Beta = subjektivní diskontní faktor je roven úrokové sazbě, Platí zde hypotéza permanentního důchodu q = substituce za sumu (1/(1+r*)) na s-t

Běžný účet PB Chceme říci, jak se bude vyvíjet BÚ PB BÚ PB je odvozen vzorec BU při nekonečně žijících domácností: CAt = NXt + r*Bt, Cat = St – It, St = Yt + r*Bt – Ct – Gt BU PB a investice jsou závislé na odchylkách od trendových hodnot. Model implikuje opačné znaménko než IS-LM model, protože se jedná o permanentní úroveň Xt vlnovkou je permanentní úroveň (trendová), Xs = skutečná úroveň spotřeby Plošný Integrál permanentní úrovně spotřeby = integrál skutečné úrovně spotřeby (permanentní úroveň je přitom konstantní)

Kdy země krachuje? Když je země v bankrotu, má neudržitelnou zahraniční bilanci Střet mezi Keynesiánci a Neoklasiky: Keynesiánci jsou zastánci vyrovnaného BÚ PB, půjčovat je špatné, Neoklasici naopak deficit není špatný, povede ke zlepšení v budoucnu). Časem se stává, že deficity jsou problém, zejména pokud si půjčila země moc. Bt = současná pozice ekonomiky vůči zahraniční (naakumulovaný dluh) - součet všech deficitů BU. Ekonomika je solventní tak dlouho, dokud Bt je minimálně rovné budoucímu přílivu přebytků

Kdy země krachuje? Česká republika má deficit BÚ PB od roku 1993 Integrál (plocha) nad křivkou je celkový dluh vůči zahraničním subjektů (Bt) Nelze rozhodnout jen na základě BÚ PB, neboť se jedná o ukazatel složený ze struktury důležitých vzájemně protichůdných veličin. ČR neměla přebytek BÚ – roste vnější zadlužení – Je to problém?, Kdy to není problém?

Kdy země krachuje? Ale v současné době vykazujeme přebytek obchodní bilance Proč může mít ČR neustále deficit BU?? Od r. 2001 se obchodní bilance odděluje od BU a od r. 2004 je kladná OB – Což je známka toho, že jsme schopni splácet úroky z dluhu, plynoucí z deficitu BU. Z kladné OB se financují úroky z BU Deficit BU PB je nafouklý kvůli reinvestovanému zisku: Zahraniční investoři postaví továrnu v ČR: + na FÚ PB Začne auta vyváže: + Obchodní bilance Vydělaný zisk pošlou do mateřské firmy: - na BÚ PB pak část v ČR zase investují + na FÚ PB reinvestice jsou v PB 2x Pro srovnání: Austárlie má permanentní deficit BU od roku 1954 Problém nastává, když deficit BU PB je tvořen zejména deficitem obchodní bilance

Příklad – jednorázový šok Ukazuje co se stane, když v ekonomice dojde k výpadku důchodu (prvotní důchod bude jen 90) Důchod (modrá) pokud není 100 ale 90, průměrná pak bude 99 V období kdy důchod chybí, musí si půjčit aby kryla potřebu v tom období, ale další rok už stačí a OB musí být kladná, aby se splácel dluh z toho prvního období

Současné deficity BÚ PB Pomáhají při izolaci soukromé spotřeby od skoků v HDP, vládních výdajů a investic Umožňují, aby se mezní produkt kapitálu vyrovnal na celém světě; Nicméně… V IS-LM modelu musel být deficit BU = 0, Zde se očekává, že bude mít v budoucnu vyšší příjem, proto bude prostor pro splácení úroků deficitu BU (tj. dluhu vůči zahraničí) Model ale není schopen pracovat se situací, když ekonomika roste (predikce neodpovídá realitě)

Příklad – rostoucí ekonomika Model s nekonečně dlouhým rozhodovacím obdobím. Pokud ekonomika roste, změní se grafy do exponenciálního tvaru - modrá křivka (složené úročení). Pak mohou agenti zvýšit od prvního období spotřebu a vytvoří tak velký deficit BU. Z něho pak plynou v budoucnu tak vysoké úroky, že je nemohou splácet, když roste Y, pak adekvátně tomu roste i spotřeba C a tím není na splácení.

Rozšířené řešení pro: ((1+r)1) Spotřeba není konstantní Eulerova rovnice řeší vztah mezi 2 obdobími Mezi časem Cs a Cs+1 1+r* - jak moc jste Sigma – jak rychle jste schopni měnit spotřebu současnou a budoucí v návaznosti na úrokovou míru Beta = 1/(1+ró) Ró – subjektivní diskontní faktor Kdy ró je větší než r* má ekonomika tendenci si půjčovat. Dluh děláme proto, abychom měli v budoucnu větší ekonomický růst. Druhý problém: světová r* = 2%, Ró = je jiná hodnota, neplatí, že spotřeby jsou v čase konstantní, proto zavádíme eulerovu rovnici

Běžný účet platební bilance CAt = čemu se rovná BU BU je funkce důchodu proti trendové úrovni, spotřeby vlády a investic vůči trendové úrovni + vliv sigma, která je elasticita časové spotřeby Pokud ekonomika je méně spořivá, tak na začátku spotřebovávají hodně, a v budoucnu spotřebovávají méně. (rozdíl mezi permanentní úrovní spotřeby) Inedx t = hodnoty současné Index s = budoucí hodnoty Wt = je bohatství (je to současný dluh a budoucí důchod) Pokud (1+r*)<1, počáteční BÚ je v deficitu, i když všechny proměnné jsou na svých stálých úrovních. (C začíná na vysoké úrovni a poté časem klesá).

Příklad – netrpěliví lidé Veškerý důchod je zde použit pro splácení dluhu, BU tedy konverguje k nule. Tím se dluh umoří dluh. V budoucnu je spotřeba 0, tzn. že se všechno vyveze (Obchodní bilance = Y)

Je predikce velkého deficitu BU realistická? Existují krátká období, kdy se země chovají podle tohoto modelu. Měli trend explozivního deficitu BÚ – v reálu nastane, když se ekonomika stabilizuje a všichni věří ve vyšší ekonomický růst – všichni se více zadlužují Co se stalo v Bulharsku Na chvíli bylo na cestě k expanzi

Shrnutí Model nám poskytuje pěkné a intuitivní předpovědi týkající se stanovení BÚ PB. Ovšem potřebujeme vhodné předpoklady, abychom se vyhnuli problémům. Možné odchylky od těchto předpokladů můžou vést k deficitu/ přebytku BÚ, které nemusí být ve skutečnosti možné (z hlediska jejich velikosti) Co ale pobaltské země v nedávných letech?