Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Bilaterální spolupráce a možnosti na ruském trhu Praha, 26. dubna 2012

2

Ruská federace základní údaje Rozloha: 17 075 400 km2 Počet obyvatel: 141 mil. Regionální rozdělení: 83 subjektů

3

Krátká charakteristika ekonomické situace v RF prakticky plné zotavení po krizového poklesu v letech 2008 až 2009 růst většiny makroekonomických ukazatelů růst HDP v roce 2011 – 4,3% index růstu průmyslové výroby v roce 2011 – 4,7% v prvním čtvrtletí 2012 je tendence růstu v obdobném měřítku zachována předpoklad RF - v roce 2012 ekonomický růst cca 4,2% HDP na ruské poměry rekordně nízká inflace – 6,1% trh táhne obnovená zahraniční poptávka (surovinové artikly ruského exportu) a i obnovená poptávka na vnitřním trhu (investice a realizace odložené poptávky) program modernizace jednoznačným úkolem je podpora a přilákání zahraničních investic pro další rozvoj nutná diverzifikace a restrukturalizace ekonomiky a zvýšení konkurenceschopnosti produkce Výzvou pro Rusko bude po ukončení ratifikačních procedur v létě tohoto roku vstup do WTO.

a i obnovená poptávka na vnitřním trhu (investice a realizace odložené poptávky) program modernizace jednoznačným úkolem je podpora a přilákání zahraničních investic pro další rozvoj nutná diverzifikace a restrukturalizace ekonomiky a zvýšení konkurenceschopnosti produkce Výzvou pro Rusko bude po ukončení ratifikačních procedur v létě tohoto roku vstup do WTO.")

4

WTO a celní unie Potenciál Možnosti Rizika

11

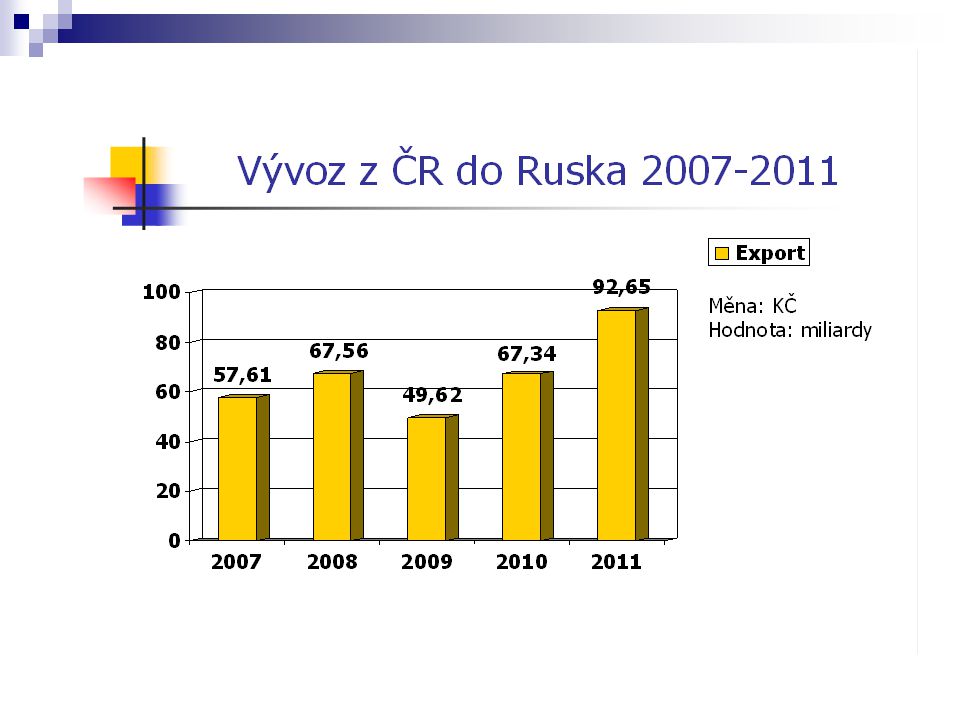

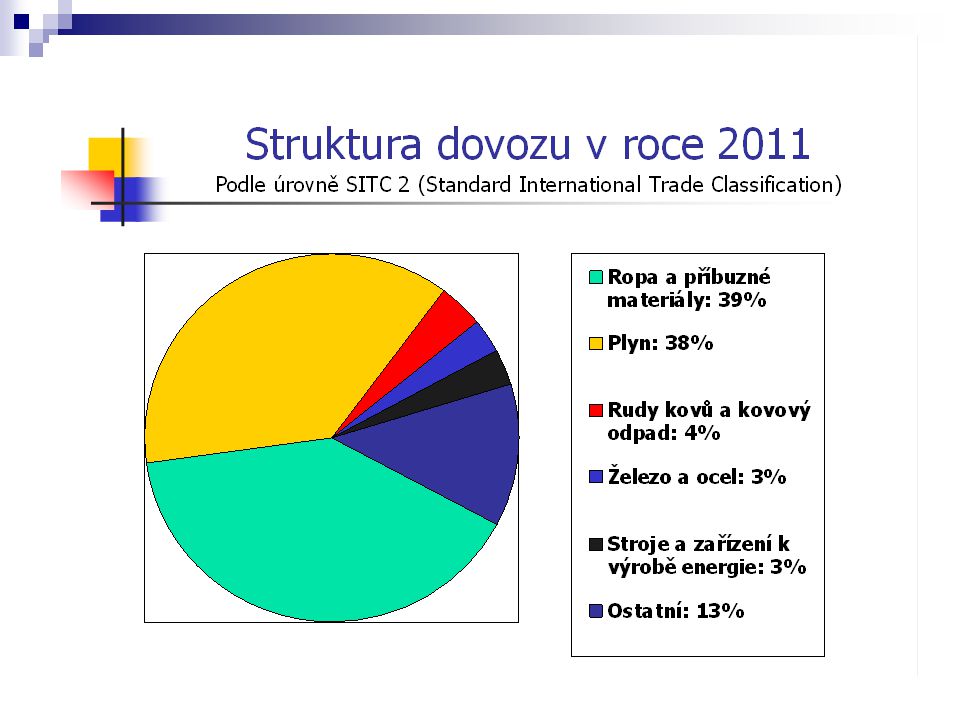

Vývoj zahraničního obchodu za rok 2011 – krátké shrnutí naše bilance je vzhledem k výrazné převaze palivo- energetických surovin ve struktuře českého dovozu dlouhodobě pasivní výsledky zahraničního obchodu za rok 2011 jsou rekordní (údaje v Kč) vývoz 92,6 mld. Kč, narůst oproti roku 2010 o 37,5% dovoz 142,7 mld. Kč, nárůst oproti roku 2010 o 9,7% obrat 235,3 mld. Kč, nárůst oproti roku 2010 o 19,2% Podíl RF v celkovém zahraničně obchodním obratu v roce 2011 činil 4,2 % ( v roce 2010 – 4%), z toho v českém vývozu 3,2% (v roce 2010 – 2,7%), v dovozu 5,4% (v roce 2010 – 5,3%). Hlavním pozitivem je zvýšení podílu exportu do RF v celkovém vývozu ČR o 0,5%

, z toho v českém vývozu 3,2% (v roce 2010 – 2,7%), v dovozu 5,4% (v roce 2010 – 5,3%). Hlavním pozitivem je zvýšení podílu exportu do RF v celkovém vývozu ČR o 0,5%.")

12

Bilaterální vztahy v ekonomické oblasti současný stav dvoustranných vztahů lze charakterizovat jako období příležitosti k vytvoření nového partnerství založeném na vzájemném respektu a transparentnosti vrcholem současné etapy česko-ruské relace byla státní návštěva prezidenta D. Medvěděva v ČR spojená s reprezentativní výstavou Muzea Kremlu na Pražském Hradě na začátku prosince loňského roku. Význam RF pro ČR v ekonomické oblasti strategický dodavatel surovin – energetická bezpečnost objektivně i do budoucna zřejmě deficitní bilance vzájemného zahraničního obchodu potenciálně rostoucí a osvojitelný trh tradiční odbytiště českých výrobků jedna z priorit státní proexportní politiky bilaterální partnerství pro modernizaci – příležitost pro české firmy, prioritnímu budou dodávky moderních technologických celků dodávky výrobků a technologií s vysokou přidanou hodnotou Významnou příležitostí je i práce v regionech

13

Nové možnosti pro český vývoz nebo jinou ekonomickou spolupráci Interní faktory (hodnoceno z pohledu ČR jako vývozce) Silné stránky zájem na rozvoji vzájemných hospodářských vztahů a tomu odpovídající tvorba, využívání a zdokonalování souboru finančních a nefinančních nástrojů na podporu vývozu; výhodná výchozí pozice opírající se o dlouholetou tradici vývozu, znalost ruského trhu (včetně schopnosti komunikace v ruském jazyce) a znalost potřeb ruských partnerů; dobré renomé ČR v očích ruské veřejnosti a dobrá reputace českého zboží z tradičních odvětví mezi ruskými spotřebiteli; v relativním pojetí moderní a efektivní průmyslová výroba, schopná technologicky reagovat na požadavky ruského trhu; existence nabídky výrobků s optimálním poměrem ceny ke kvalitě; schopnost kombinovat vývoz s vyššími formami spolupráce, včetně výrobní a technologické kooperace a zakládání společných podniků; schopnost předávat a využívat zkušenosti z restrukturalizace českého průmyslu a zkušenosti ze získávání zahraničních investorů; dobrá pozice ve vybraných regionech Ruska (kromě regionů Centrálního a Severozápadního federálního okruhu zejména Sverdlovská, Uljanovská a Čeljabinská oblast, Republika Tatarstán a Baškortostán a další).

Silné stránky zájem na rozvoji vzájemných hospodářských vztahů a tomu odpovídající tvorba, využívání a zdokonalování souboru finančních a nefinančních nástrojů na podporu vývozu; výhodná výchozí pozice opírající se o dlouholetou tradici vývozu, znalost ruského trhu (včetně schopnosti komunikace v ruském jazyce) a znalost potřeb ruských partnerů; dobré renomé ČR v očích ruské veřejnosti a dobrá reputace českého zboží z tradičních odvětví mezi ruskými spotřebiteli; v relativním pojetí moderní a efektivní průmyslová výroba, schopná technologicky reagovat na požadavky ruského trhu; existence nabídky výrobků s optimálním poměrem ceny ke kvalitě; schopnost kombinovat vývoz s vyššími formami spolupráce, včetně výrobní a technologické kooperace a zakládání společných podniků; schopnost předávat a využívat zkušenosti z restrukturalizace českého průmyslu a zkušenosti ze získávání zahraničních investorů; dobrá pozice ve vybraných regionech Ruska (kromě regionů Centrálního a Severozápadního federálního okruhu zejména Sverdlovská, Uljanovská a Čeljabinská oblast, Republika Tatarstán a Baškortostán a další).")

14

Nové možnosti pro český vývoz nebo jinou ekonomickou spolupráci interní faktory (hodnoceno z pohledu ČR jako vývozce) Slabé stránky nedostatečná kapitálová vybavenost českých podniků; nedostatečné povědomí o možnostech a realitách ruského trhu (důraz na potřebu zkvalitnění a rozšíření spektra poskytovaných informačních služeb); přetrvávající předsudky při zpracovávání trhu, v některých případech spojené s dřívějšími negativními zkušenostmi; nižší inovační úroveň v některých oborech související s absencí aplikovaného výzkumu a vývoje; stále ještě nedostatečná spolupráce při seskupování firem pro účely pronikání na vzdálenější teritoria RF; rezervy ve využití potenciálu upevňování vztahů v politické oblasti; nevyvážený obraz Ruska v médiích.

Slabé stránky nedostatečná kapitálová vybavenost českých podniků; nedostatečné povědomí o možnostech a realitách ruského trhu (důraz na potřebu zkvalitnění a rozšíření spektra poskytovaných informačních služeb); přetrvávající předsudky při zpracovávání trhu, v některých případech spojené s dřívějšími negativními zkušenostmi; nižší inovační úroveň v některých oborech související s absencí aplikovaného výzkumu a vývoje; stále ještě nedostatečná spolupráce při seskupování firem pro účely pronikání na vzdálenější teritoria RF; rezervy ve využití potenciálu upevňování vztahů v politické oblasti; nevyvážený obraz Ruska v médiích.")

15

Externí faktory (z pohledu ruského trhu): Příležitosti dynamický růst ekonomiky a zlepšený stav veřejných financí po roce 2000 (s výjimkou krizového roku 2009); podpora procesu strukturálních reforem a nejvyššími místy; postupné otevírání trhu; modernizace zastaralé výrobní základny a zavádění nových technologií v celé řadě průmyslových odvětví (energetika, těžba surovin, hutnictví a kovovýroba, těžké strojírenství, chemický průmysl, zemědělství a výroba potravin); postupný rozvoj dopravní a telekomunikační infrastruktury; nenasycenost trhu (zejména v některých vzdálenějších regionech) a s tím související významný podíl importovaného zboží; růst reálných příjmů obyvatelstva a tomu odpovídající zvyšování výdajů na spotřebu – vznik nové spotřebitelské poptávky po dováženém zboží; zlepšená platební a investiční schopnost ruských partnerů.

: Příležitosti dynamický růst ekonomiky a zlepšený stav veřejných financí po roce 2000 (s výjimkou krizového roku 2009); podpora procesu strukturálních reforem a nejvyššími místy; postupné otevírání trhu; modernizace zastaralé výrobní základny a zavádění nových technologií v celé řadě průmyslových odvětví (energetika, těžba surovin, hutnictví a kovovýroba, těžké strojírenství, chemický průmysl, zemědělství a výroba potravin); postupný rozvoj dopravní a telekomunikační infrastruktury; nenasycenost trhu (zejména v některých vzdálenějších regionech) a s tím související významný podíl importovaného zboží; růst reálných příjmů obyvatelstva a tomu odpovídající zvyšování výdajů na spotřebu – vznik nové spotřebitelské poptávky po dováženém zboží; zlepšená platební a investiční schopnost ruských partnerů.")

16

Externí faktory (z pohledu ruského trhu) Rizika kolísání dynamiky růstu ekonomiky v důsledku doznívající globální ekonomické krize; vysoká míra zasahování státu do ekonomiky, četné administrativní překážky v podnikání a zahraničně obchodních operacích, včetně veterinárních a fytosanitárních omezení; monopolní struktury a vysoká koncentrace trhu v řadě sektorů ekonomiky; strukturální nerovnováhy plynoucí z nedostatečné diverzifikace ekonomiky, silné závislosti na surovinách a poddimenzované dopravní, telekomunikační, distribuční, logistické a energetické infrastruktury; rizika neočekávaných prostojů a nemožnosti včas plnit požadavky partnera vzhledem k obrovským vzdálenostem v rámci teritoria RF a zastaralé a nepružné infrastruktuře; zvýšené riziko technogenních katastrof zejména kvůli všeobecnému podceňování bezpečnostních pravidel; zdlouhavé, ne vždy dostatečně transparentní, zato poměrně finančně nákladné procedury v obchodě; nedodržování principu národního zacházení v některých sektorech služeb (dvojí ceny energie, dvojí ceny v železniční dopravě apod.); regionální odlišnosti v legislativě, nedostatečné exekutivní mechanismy a s tím související problémy s vymahatelností práva;

Rizika kolísání dynamiky růstu ekonomiky v důsledku doznívající globální ekonomické krize; vysoká míra zasahování státu do ekonomiky, četné administrativní překážky v podnikání a zahraničně obchodních operacích, včetně veterinárních a fytosanitárních omezení; monopolní struktury a vysoká koncentrace trhu v řadě sektorů ekonomiky; strukturální nerovnováhy plynoucí z nedostatečné diverzifikace ekonomiky, silné závislosti na surovinách a poddimenzované dopravní, telekomunikační, distribuční, logistické a energetické infrastruktury; rizika neočekávaných prostojů a nemožnosti včas plnit požadavky partnera vzhledem k obrovským vzdálenostem v rámci teritoria RF a zastaralé a nepružné infrastruktuře; zvýšené riziko technogenních katastrof zejména kvůli všeobecnému podceňování bezpečnostních pravidel; zdlouhavé, ne vždy dostatečně transparentní, zato poměrně finančně nákladné procedury v obchodě; nedodržování principu národního zacházení v některých sektorech služeb (dvojí ceny energie, dvojí ceny v železniční dopravě apod.); regionální odlišnosti v legislativě, nedostatečné exekutivní mechanismy a s tím související problémy s vymahatelností práva;")

17

Proč do regionů? Autonomie v rozhodování Vlastní rozpočet a jeho priority Vyšší míra uplatnění pro malý a střední business Jednodušší přístup k mocenským strukturám Některé psychologicko-politické aspekty

18

Obchodní specifika v regionech Menší zkušenosti se zahraničním obchodem Regionální ochranářská „opatření“ Menší objem nákupu Celní problematika Logistika (vzdálenost = vysoké náklady) Dodací podmínky Zájem o zavedené zboží, značku, reference Výstavy Výroba/kooperace Financování Centra rozhodování

Dodací podmínky Zájem o zavedené zboží, značku, reference Výstavy Výroba/kooperace Financování Centra rozhodování")

19

Perspektivy a nové možnosti výchozí podmínky nabízet zboží a služby, které mají komparativní výhodu - nejsou na místním trhu dostupné nebo vůbec k dispozici, mají nějaké specifické vlastnosti, případně na jsou ně něj vhodné reference být schopen (samozřejmě dle možností) akceptovat výrobní kooperace, umět nabídnout zajímavé financování, umět si poradit s kurzovými riziky (nabídnout partnerům rozumná řešení),

akceptovat výrobní kooperace, umět nabídnout zajímavé financování, umět si poradit s kurzovými riziky (nabídnout partnerům rozumná řešení),")

20

Perspektivní odvětví Kovoobráběcí stroje a zařízení Stroje a zařízení pro metalurgický průmysl Energetika Vodohospodářství a čištění odpadních vod Potravinářství a zemědělství Dřevoobráběcí stroje

21

Specifika ruského trhu Administrativní bariéry Složitá vymahatelnost práva Provázání mezi businessem a mocí na všech úrovních Výrazný rozpor mezi zákonnou regulací a aplikací legislativy a norem v praxi X Nelegální praktiky z podnikání začínají ustupovat

22

Některé postřehy a doporučení složitost a problémy s celním řízením (nejlépe se jako český subjekt vyhnout), otázka stanovení cen a dalších poněkud méně logických požadavků místní celnice, otázka výstav, zejména při ukázkách vlastních exponátů (režim dočasného dovozu je zde velmi složitý), otázka kurzových rozdílů a kontraktační měny, otázky technické certifikace, rozličný přístup ke spolupráci se zahraničím, pozitivní přístup ze strany vedení regionů, lhostejný až negativní ze strany federálních orgánů delegovaných na úrovni regiónů, specifický přístup u mnoha výkonných orgánů státní moci k zahraničnímu subjektům např. daňové úřady, migrační policie, dopravní policie apod. (často přecházející do „a priory“ negativních postojů)

.")

23

Některé poznámky ke kontraktu Subjekty Definice zboží Dodací podmínky (ne DDP) Měna kontraktu Platební podmínky Rozhodčí doložka

Měna kontraktu Platební podmínky Rozhodčí doložka")

24

Cesta k úspěchu nebát se vycestovat i do regionu akceptovat některá každodenní specifika (cestování, ubytování, směna valut, kreditní karty) znalost ruštiny využít informační servis poskytovaný CzechTrade, MPO, MZV, komorou SNS pochopit některé zvláštnosti v komunikaci (osobní kontakt, telefony, faxy, e-maily, časová pásma) nedělat nic „vlastníma rukama“ – zejména zpočátku trpělivost – rychlé úspěchy nejsou v RF pravidlem Co je nejdůležitější – najít dobrého partnera na ruské straně

znalost ruštiny využít informační servis poskytovaný CzechTrade, MPO, MZV, komorou SNS pochopit některé zvláštnosti v komunikaci (osobní kontakt, telefony, faxy, y, časová pásma) nedělat nic „vlastníma rukama – zejména zpočátku trpělivost – rychlé úspěchy nejsou v RF pravidlem Co je nejdůležitější – najít dobrého partnera na ruské straně")

25

Nezapomeňte! Ruský trh na nás nečeká, ale je na něm pro nás místo Trh je rostoucí, ale nikoliv prázdný a už vůbec ne nenáročný Rusové jsou výborní vyjednavači Rusko je velké a logistické problémy také V Rusku se mluví rusky! „Nejen se připravit, ale být stále připraven!“

26

Informační zdroje (inet) MZV www.mzv.cz, ZÚ Moskva www.mzv.cz/moscowwww.mzv.czwww.mzv.cz/moscow MPO ČR www.mpo.cz a www.businessinfo.czwww.mpo.czwww.businessinfo.cz Czech Trade www.czechtrade.cz, www.czechtrade.ruwww.czechtrade.czwww.czechtrade.ru ČCentra www.export.cz (STI, poptávky, aktuality, nabídky- poptávky…)www.export.cz SPaD ČR www.spcr.cz ústřední orgány RF www.gov.ruwww.gov.ru ekonomická politika a programy RF www.economy.gov.ruwww.economy.gov.ru ruské regiony www.regions.ruwww.regions.ru investiční klima v RF www.expert.ruwww.expert.ru celní normy RF www.customs.ruwww.customs.ru daně a registrace společnosti v RF www.nalog.ruwww.nalog.ru akreditace zastoupení v RF www.palata.ruwww.palata.ru hospodářská a průmyslová komora RF www.tpprf.ruwww.tpprf.ru veletrhy v RF www.allexpo.ruwww.allexpo.ru

MZV ZÚ Moskva MPO ČR a Czech Trade ČCentra (STI, poptávky, aktuality, nabídky- poptávky…) SPaD ČR ústřední orgány RF ekonomická politika a programy RF ruské regiony investiční klima v RF celní normy RF daně a registrace společnosti v RF akreditace zastoupení v RF hospodářská a průmyslová komora RF veletrhy v RF")

27

EÚ ZÚ ČR v RF - kontakty Velvyslanectví ČR v RF, ekonomický úsek vedoucí, Jan Krs tel.: +7 495 276 0720 fax: +7 499 251 2527 e-mail: commerce_moscow@mzv.cz

28

Děkuji za pozornost Praha, 26.4. 2012

Podobné prezentace

>")

budoucnosti: věda, výzkum a inovace Co Praha nabízí a nabídne?>")