Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Seminář o stavebním spoření

Část V: Stavební spořitelna v Excelu

2

Proč matematika stavebního spoření?

3

Opakování – příklad o deseti přátelích

10 lidí spoří na dům v hodnotě 1000 zlatých Každý uspoří ročně 100 zlatých (musel by spořit 10 let) Spoří-li společně, může každý rok jeden z nich získat dům Průměrná čekací doba se tak zkrátí z 10 na 5,5 roku

Spoří-li společně, může každý rok jeden z nich získat dům. Průměrná čekací doba se tak zkrátí z 10 na 5,5 roku.")

4

Příklad VOP Objem prostředků pro přidělení

Přidělením cílové částky se rozumí vyčlenění této částky ze společných prostředků pro přidělení k určitému termínu. Prostředky pro přidělení tvoří úložky na účtech účastníků, platby na umoření dříve poskytnutých úvěrů všech účastníků, zálohy státní podpory evidované na účtech účastníků, úroky z úspor a další prostředky, které má stavební spořitelna k poskytování úvěrů k dispozici.

5

Od uzavřeného systému k otevřenému

6

Uzavřený a otevřený kolektiv

Uzavřený kolektiv – „na jedno použití“. Vhodný pro svépomoc Bez profesionálního managementu Umožňuje losování Nevhodný pro komerční využití Otevřený kolektiv může fungovat trvale Losování úvěru však není reálné, musí být nahrazeno mechanismem přidělování

7

Od losování k přidělování

Stavební spořitelna má omezené zdroje, nemůže poskytnout úvěr každému a hned (nikdo by nespořil, každý by čerpal úvěr) V uzavřeném systému lze použít losování (viz příklad o deseti přátelích) V otevřeném systému je losování velmi problematické – není zajištěno, že daný účastník bude v konečném čase vylosován (pravděpodobnost vylosování je stále 1/n)

V uzavřeném systému lze použít losování (viz příklad o deseti přátelích) V otevřeném systému je losování velmi problematické – není zajištěno, že daný účastník bude v konečném čase vylosován (pravděpodobnost vylosování je stále 1/n)")

8

Od losování k přidělování

Řešením je přidělování úvěrů založené na matematickém základě – úvěr je přidělen až poté, co účastník poskytne své naspořené peníze na dostatečně dlouhou dobu ostatním (Německo, 30. léta 20. století).

.")

9

Fond stavebního spoření

+ uspořené částky účastníků ve fázi spoření – pohledávky za účastníky v úvěrové fázi + cizí zdroje = fond stavebního spoření

10

Peněžní toky

11

Stavební spořitelna jako banka

Úvěry ze stavebního spoření jsou poskytovány zásadně z primárních zdrojů (vklady účastníků) Fond stavebního spoření: FSS = V-U > 0 Jiný pohled: U/V ≤ 1 Základním úkolem matematiky stavebního spoření je zajistit rovnováhu mezi vklady a úvěry

Fond stavebního spoření: FSS = V-U > 0. Jiný pohled: U/V ≤ 1. Základním úkolem matematiky stavebního spoření je zajistit rovnováhu mezi vklady a úvěry.")

12

Model stavební spořitelny

13

Jednoduchý model Pomocí tabulky v Excelu

Umožní jednoduše a názorně modelovat různé situace Předpokládejme stejné chování všech účastníků Předpokládejme konstantní nové obchody (počet nově přišedších účastníků)

")

14

Profil klienta

15

Modelujeme spoření Rok 1. účastník 2. účastník 3. účastník 4. účastník

Celkem 1 100 2 200 300 3 600 4 400 1000 5 500 1500 6 7 8

16

Modelujeme úvěr Rok 1. účastník 2. účastník 3. účastník 4. účastník

Celkem 1 2 3 4 5 6 -500 7 -400 -900 8 -300 -1200 9 -200 -1400 10 -100 -1500 11 12 13

17

Výsledek

18

Výsledek Po určité době se ustálí stacionární stav

Doba potřebná pro ustálení je dána „délkou profilu“ (dobou života jednoho účastníka) Měli jsme štěstí, FSS je stále nezáporný

Měli jsme štěstí, FSS je stále nezáporný.")

19

Příklad č. 2

20

Výsledek č. 2

21

Výsledek č. 2 Opět se ustálil stacionární stav, ale tentokrát je nepřijatelný (FSS < 0) Proč je nepřijatelný? Za této situace nemá stavební spořitelna prostředky pro poskytování úvěrů Musela by hledat zdroje na peněžním trhu → úrokové riziko!

22

Měnící se počet nových účastníků

1. rok 2. rok 3. rok 4. rok Celkem Rok\Počet 10 20 50 100 1 1000 2 200 2000 4000 3 300 3000 5000 12000 4 400 6000 10000 30000 5 500 8000 15000 20000 48000 6 60000 7 Vzor profilu 25000 40000 65000 8 50000

23

Skokový nárůst nových smluv

24

Skokový pokles nových smluv

25

Příklad č. 3 Zadání je podobné jako u příkladu 2, ale ne každý klient čerpá úvěr. Každý rok přijde 21 nových klintů, ale pouze 10 z nich čerpá úvěr. Ostatní klienti jsou klienti přátelští.

26

Příklad č. 3 Každý rok přijde 21 nových účastníků Rok VZOR 21 x Celkem

Celkem 1 100 2100 2 200 4200 6300 3 300 12600 4 400 8400 21000 5 6 7

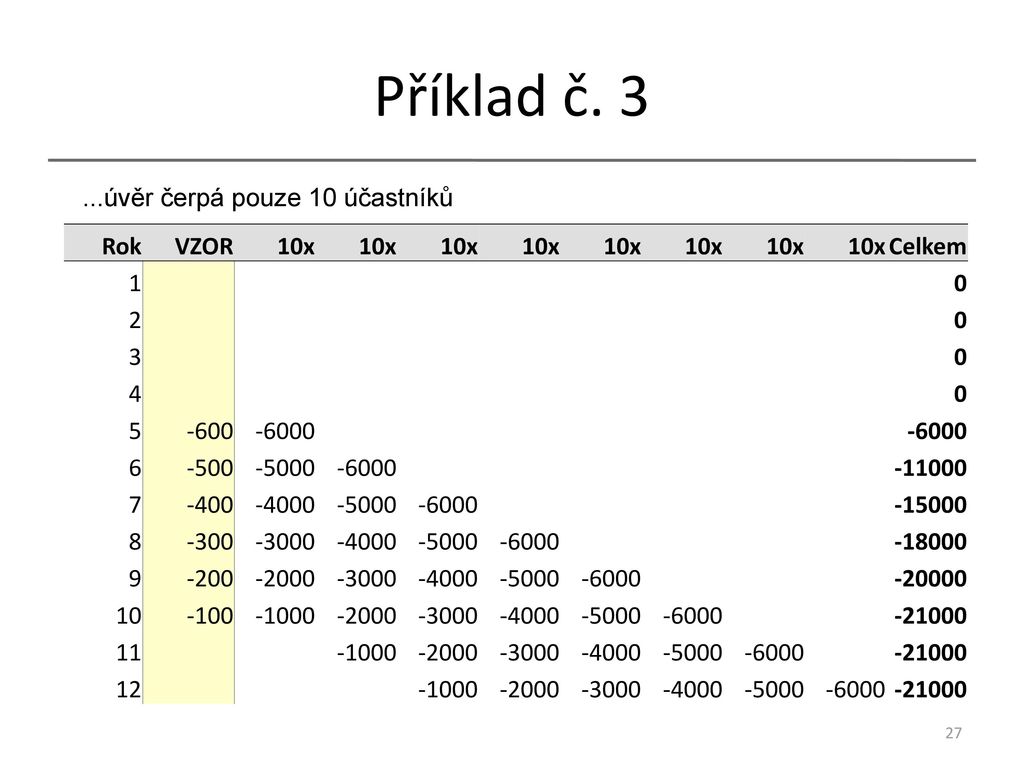

27

Příklad č. 3 ...úvěr čerpá pouze 10 účastníků Rok VZOR 10x Celkem 1 2

2 3 4 5 -600 -6000 6 -500 -5000 -11000 7 -400 -4000 -15000 8 -300 -3000 -18000 9 -200 -2000 -20000 10 -100 -1000 -21000 11 12

28

Příklad č. 3

29

Příklad č. 3 - poučení Pokud se část účastníků vzdá nároku na úvěr (přátelští účastníci), může se dříve nestabilní systém (viz příklad č. 2) dostat do rovnováhy.

, může se dříve nestabilní systém (viz příklad č. 2) dostat do rovnováhy.")

30

Modelování - závěr Za pomoci modelu můžeme predikovat budoucnost a to na řadu let dopředu Musíme mít na paměti omezující předpoklady Model nám řekne CO SE STANE, KDYŽ... Často potřebujeme vědět CO UDĚLAT, ABY... Například: JAK ZAŘÍDIT, ABY BYL FOND STAVEBNÍHO SPOŘENÍ NEZÁPORNÝ?

Podobné prezentace