Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Úvěry, splátky, pojištění

Finanční gramotnost pro 9. ročníky 2016 / 2017 Bc. Tomáš Janda

2

Co to je úvěr? (bankovní půjčka)

Věřitel půjčí peníze dlužníkovi, který se zaváže peníze vrátit do určité doby společně s úrokem za půjčení. Nad čím se zamyslet, než si vezmu úvěr? Vždy bychom si nejprve měli položit otázku, zda je opravdu nutné si půjčovat. Nemůžeme svůj problém vyřešit jinak? Nelze snížit své výdaje? Nestačí jen odložit spotřebu? Když už si peníze půjčím: Budu mít v budoucnu dost peněz na splácení? (vyhnout se exekuci) Pořádně si pročíst smlouvu před podepsáním – pokud něčemu nerozumím, zeptat se! (pozor na údaj: rozhodčí doložka – v případě sporu mezi žadatelem o půjčku a bankou, nerozhoduje soud, ale rozhodce, kterého vybírá banka)

Pořádně si pročíst smlouvu před podepsáním – pokud něčemu nerozumím, zeptat se! (pozor na údaj: rozhodčí doložka – v případě sporu mezi žadatelem o půjčku a bankou, nerozhoduje soud, ale rozhodce, kterého vybírá banka)")

3

Pokud je opravdu nutné shánět peníze z cizích zdrojů, je třeba si důsledně rozmyslet, která půjčka pro nás bude nejvýhodnější. K tomu mi pomůže: Úroková míra = o kolik procent z celkové půjčené částky se ročně navýší náš dluh RPSN = roční procentní sazba nákladů = kolik procent z dlužné částky musíte zaplatit za výdaje při čerpání úvěru - čím je vyšší, tím je úvěr dražší Kdo mi může půjčit? Banky 2. Nebankovní instituce 3. tzv. „půjčka ihned“

4

potvrzení o příjmech (3 měsíce) pracovní smlouva

Banky podléhají kontrole požadují: potvrzení o příjmech (3 měsíce) pracovní smlouva další smlouvy – o spoření, o ostatních půjčkách Nebankovní instituce nepodléhají tak důsledné kontrole jako banky – půjčit si u nich je proto mnohem snazší „Půjčka ihned“ Instituce, které nám peníze půjčí okamžitě, ale za obrovský úrok a za vysoké sankce za nesplacení. Tomu se říká lichva. Může dojít i na fyzické násilí! Takovýmto půjčkám se vyhněte! Jsou nebezpečné!

pracovní smlouva. další smlouvy – o spoření, o ostatních půjčkách. Nebankovní instituce. nepodléhají tak důsledné kontrole jako banky – půjčit si u nich je proto mnohem snazší. „Půjčka ihned Instituce, které nám peníze půjčí okamžitě, ale za obrovský úrok a za vysoké sankce za nesplacení. Tomu se říká lichva. Může dojít i na fyzické násilí! Takovýmto půjčkám se vyhněte! Jsou nebezpečné! t=42s.")

5

Druhy úvěrů Hypoteční úvěr (hypotéka)

= určen na nákup nemovitostí (rekonstrukcí) - pro ty, kteří si chtějí koupit byt, nebo dům, ale nedokáží jej zaplatit jednorázově - uzavírají se na 5 – 30 let 2) Úvěr ze stavebního spoření = určeno na vybavení bytu 3) Spotřebitelský úvěr = určen na nákup menšího spotřebního zboží (televize) - úroková sazba až 15% - vzpomeňte na povídání o kreditních kartách

- pro ty, kteří si chtějí koupit byt, nebo dům, ale nedokáží jej zaplatit jednorázově. - uzavírají se na 5 – 30 let. 2) Úvěr ze stavebního spoření = určeno na vybavení bytu. 3) Spotřebitelský úvěr. = určen na nákup menšího spotřebního zboží (televize) - úroková sazba až 15% - vzpomeňte na povídání o kreditních kartách.")

6

4) Leasing - nejčastěji na auto - auto nevlastníte vy, dokud nesplatíte dluh - při nemožnosti splacení jediné splátky dojde k zabavení auta (a peníze vám nevrátí)

")

7

Současná zadluženost českých domácností je obrovská.

Roste počet těch, kteří nejsou schopni své dluhy splácet a v důsledku toho ztrácejí své základní životní jistoty. Ve složitých finančních situacích je někdy potřeba vyhledat odbornou pomoc. Největší chybou je myslet si, že se finanční problémy vyřeší samy.

8

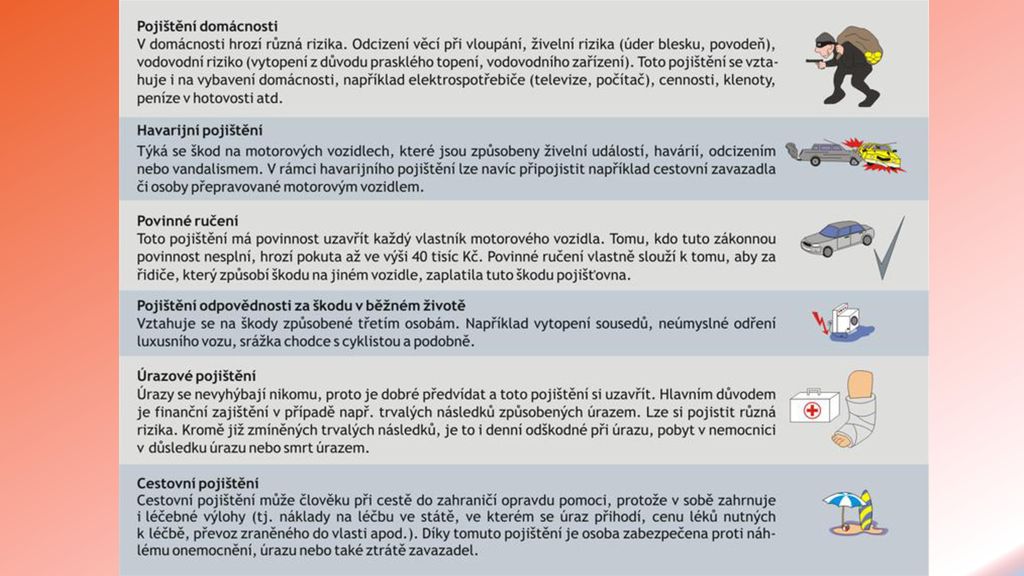

Co je to pojištění ? = způsob, kterým lidé vytvářejí potřebnou peněžní rezervu, která jim umožní v případě vzniku nějaké škody uhradit její, co nejrychlejší, odstranění Pojmy: pojistník – klient pojišťovny, který platí pravidelné pojistné pojištěnec – ten, kro je pojištěný pojistitel – pojišťovna pojistná událost – nenadálá situace v životě pojištěného (autonehoda, zlomenina, vykradení) př.: Otec (pojistník) sjedná u pojišťovny (pojistitele) úrazovou pojistku pro své dítě (pojištěný). Jedná se tedy o případný úraz (pojistná událost) dítěte, nikoliv rodiče, který pojistné platí.

př.: Otec (pojistník) sjedná u pojišťovny (pojistitele) úrazovou pojistku pro své dítě (pojištěný). Jedná se tedy o případný úraz (pojistná událost) dítěte, nikoliv rodiče, který pojistné platí.")

10

Příklady na úroky a úročení

Banka poskytla panu Pacovskému na dobu jednoho roku úvěr (půjčku) ve výši Kč. Po roce pan Pacovský částku vrátí a podle smlouvy zaplatí bance navíc 14% z vypůjčené částky Kolik korun navíc bance zaplatí? Kolik korun zaplatí bance celkem? Úrok …………………….………….. 0, = Kč Celkem …………………………… = Kč

ve výši Kč. Po roce pan Pacovský částku vrátí a podle smlouvy zaplatí bance navíc 14% z vypůjčené částky. Kolik korun navíc bance zaplatí Kolik korun zaplatí bance celkem Úrok …………………….………….. 0, = Kč. Celkem …………………………… = Kč.")

11

Pan Ušatý uložil do banky na jeden rok částku 35 400 Kč

Pan Ušatý uložil do banky na jeden rok částku Kč. Roční úroková sazba je 2,3 %, Daň z úroku činí 15 %. Po uplynutí roku banka vklad zúročila a panu Ušatému vložený kapitál Spolu se zdaněným úrokem vyplatila v hotovosti. Kolik korun pan Ušatý od banky obdržel? Úrok před zdaněním …………………… 0, = Kč Úrok po zdanění …………………… 0, , = 692,07 Kč Celkem k výplatě …………………… (1 + 0, , ) = ,07 Kč

= ,07 Kč.")

12

Příklady na inflaci V roce 2008 dosáhla inflace výše 6.3 %. Kolik korun se zaplatilo na konci roku 2008 průměrně za zboží, které na konci roku 2007 stálo Kč? , = 3 189,-- Kč

13

Příklady na úrokovou dobu

Podnikatel pan Vrábel má k dnešnímu dni v bance na běžném účtu ,70 Kč. Pro tento účet je úroková sazba jen 0,05%. V příštích týdnech nepočítá pan Vrábel s žádnými většími výdaji, a proto si nechal převést dne z běžného účtu 1 milion korun na termínovaný vklad na 14 dní. Úroková sazba je 1,8 %. Kolik korun bude činit úrok po zdanění z tohoto termínovaného vkladu? Termínovaný vklad na 14 dni od do : …………………….. den vkladu pro úrok se nezapočítává – ……… dny po které se úrok započítává (celkem 14) …………………… den splatnosti vkladu (poslední den doby splatnosti) 14_ . 0, = 595 Kč 360

…………………… den splatnosti vkladu (poslední den doby splatnosti) 14_ . 0, = 595 Kč")

14

Příklady Podnikatel získal od banky na začátku roku úvěr Kč s úrokovou sazbou 12 %. Úrokovací období je jeden rok. Podle smlouvy s bankou splatí podnikatel úvěr ve třech ročních splátkách, vždy na konci roku. První splátka bude Kč, druhá Kč. Zjistěte, kolik korun bude činit třetí splátka. Pak vypočítejte, jak vysokou částku zaplatí podnikatel bance celkem. Vypočítejte stav dluhu na konci jednotlivých let, po připsání úroku bankou a po splátce podnikatele. Konec 1. roku: Banka připíše úrok: , = Kč Podnikatel splatí Kč: – = Kč Konec 2. roku: Banka připíše úrok: , = Kč Podnikatel splatí Kč: – = Kč Konec 3. roku: Banka připíše úrok: , = Kč Podnikatel splatí zbytek dlužné částky: Kč Celkem zaplatí podnikatel bance: = Kč

Podobné prezentace