Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Účtová třída 3 –zúčtovací vztahy

Účtování daní a dotací Účtová třída 3 –zúčtovací vztahy

2

Definice daně Příspěvek do státního rozpočtu

Povinná zákonem určená platba do veřejného rozpočtu. Daně jsou placené pravidelně v určitých intervalech nebo při určitých okolnostech

3

Definice dotace Příspěvek FO nebo PO osobám ze státního nebo jiných rozpočtů, které jsou čerpány za určitým účelem po určitou dobu v určité výši

4

Dělení daní Daně přímé: Daně nepřímé: Daň důchodové, tj. z příjmů

Daň z příjmů fyzických osob Daň z příjmů právnických osob Daně majetkové Daň z nemovitých věcí Daň z nabytí nemovitých věcí Silniční daň Daně nepřímé: Univerzální daň = Daň z přidané hodnoty (DPH) Selektivní daň = Spotřební daň Ekologická daň

Selektivní daň = Spotřební daň. Ekologická daň.")

5

Dělení dotací Dotace ze státního rozpočtu

Dotace z jiných rozpočtů (měst, krajů, EU, atd.)

")

6

Poplatník x plátce Poplatník = osoba, jíž je daň vyměřena

Plátce = osoba, která je daň ze zákona povinná vypočítat, vybrat nebo srazit a v určité lhůtě odnést správci daně Poplatník = plátce např. daň z příjmů FO u OSVČ např. daň z příjmů FO u zaměstnance

7

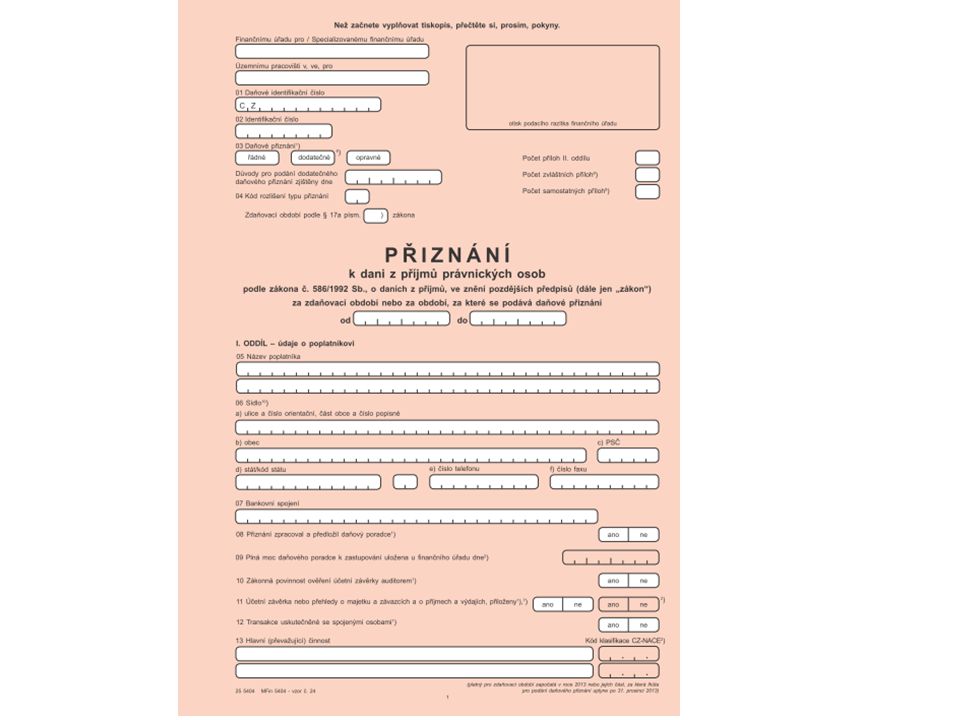

Daň z příjmů PO

9

Základní informace Základ daně: hospodářský výsledek (V – N), upravený o nedaňové náklady a nedaňové výnosy Sazba daně: 19% (r i 2014) Termín podání daňového přiznání: 1.dubna, popř. 1.července (je daňový poradce, auditor)

Termín podání daňového přiznání: 1.dubna, popř. 1.července (je daňový poradce, auditor)")

10

Nezdanitelná část základu daně:

Snižuje základ daně Poskytnutý dar (min 2.000, max. 10% ze základu daně) Daňová ztráta z minulých let Podpora výzkumu a odborného vzdělávání Sleva na dani: Snižuje daň Za zaměstnávání osoby zdravotně postižené

Daňová ztráta z minulých let. Podpora výzkumu a odborného vzdělávání. Sleva na dani: Snižuje daň. Za zaměstnávání osoby zdravotně postižené.")

11

Účtování: V běžném roce Předpis daně z příjmů PO 591/341

Úhrada zálohy na daň z příjmů / 221 Po podání daňového přiznání Přeplatek daně / 341 Doplatek daně / 221

12

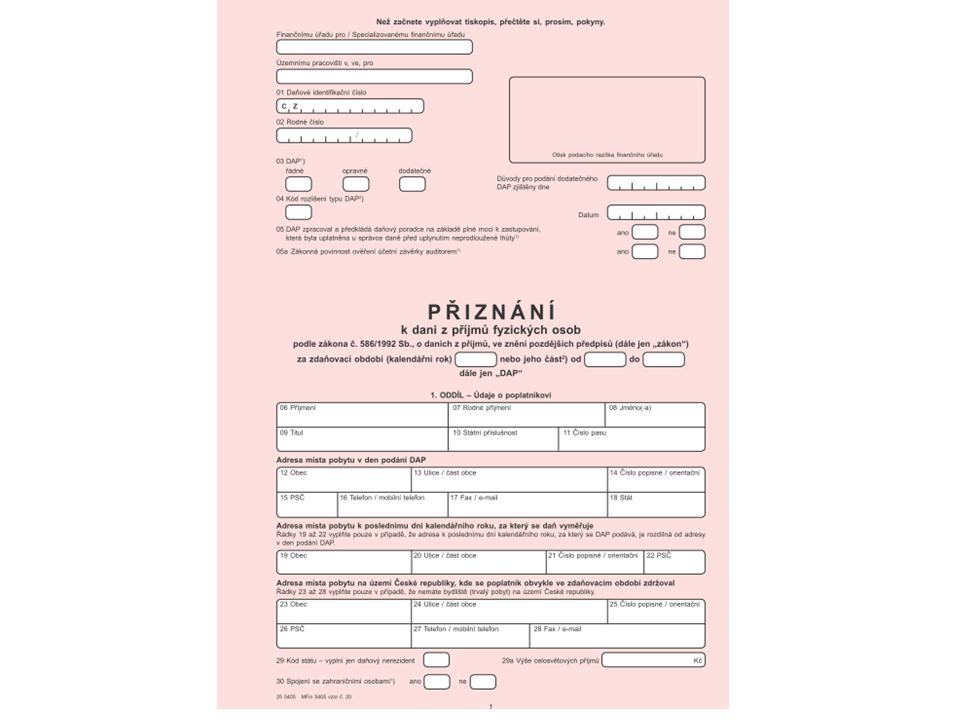

Daň z příjmů FO

14

Základní informace Základ daně: příjmy dle §6-§10

§6 – ze závislé činnosti §7 – ze samostatné činnosti §8 – z kapitálového majetku §9 – z nájmu §10 – ostatní Sazba daně: 15% (rok 2013 i 2014) Solidární zvýšení daně: 7% z kladného rozdílu mezi příjmy dle §6 a §7 a 4násobkem průměrné mzdy ( ,-/měsíc) Termín podání daňového přiznání: 1.dubna, popř. 1.července (je daňový poradce, auditor)

Solidární zvýšení daně: 7% z kladného rozdílu mezi příjmy dle §6 a §7 a 4násobkem průměrné mzdy ( ,-/měsíc) Termín podání daňového přiznání: 1.dubna, popř. 1.července (je daňový poradce, auditor)")

15

Nezdanitelná část základu daně:

Snižuje základ daně Poskytnutý dar (min 1.000,- Kč, max. 15% ze základu daně) Darování krve = 2.000,- Darování orgánů = ,- Úroky ze stavebního/hypotečního úvěru Penzijní připojištění (max ,-) Soukromé životní pojištění (max ,-) Příspěvky odborové organizaci Úhrady za zkoušky ověřující výsledky dalšího vzdělávání

Darování krve = 2.000,- Darování orgánů = ,- Úroky ze stavebního/hypotečního úvěru. Penzijní připojištění (max ,-) Soukromé životní pojištění (max ,-) Příspěvky odborové organizaci. Úhrady za zkoušky ověřující výsledky dalšího vzdělávání.")

16

Sleva na dani: Daňové zvýhodnění: Snižuje hodnotu daně

Základní sleva na poplatníka Sleva na manželku/manžela Základní sleva na invaliditu (1. a 2. stupeň) Rozšířenou slevu na invaliditu (3. stupeň) Slevu na držitele ZTP/P Slevu na studenta Daňové zvýhodnění: Snižuje daň po slevě Na vyživované dítě (vlastní, osvojené, dítě v náhradní rodinné péči, vnuk-kdy rodič je sám vyživovanou osobou)

Rozšířenou slevu na invaliditu (3. stupeň) Slevu na držitele ZTP/P. Slevu na studenta. Daňové zvýhodnění: Snižuje daň po slevě. Na vyživované dítě (vlastní, osvojené, dítě v náhradní rodinné péči, vnuk-kdy rodič je sám vyživovanou osobou)")

17

Účtování: V běžném roce Předpis daně z příjmů FO - OSVČ 591/341 Předpis daně z příjmů FO - zaměstnance 331/342 Úhrada zálohy na daň z příjmů - OSVČ / 221 Úhrada zálohy na daň z příjmů - zaměstnance 342 / 221 Po podání daňového přiznání - OSVČ Přeplatek daně / 341 Doplatek daně / 221 Po ročním zúčtování daně – zaměstnance Podnik vrací přeplatek zaměstnanci /331 FÚ vrací daň podniku* /342 * Většinou se nerealizuje – podnik odešle FÚ zálohy na daň z příjmů za běžný měsíc snížené o hodnoty přeplatků z ročního zúčtování daně

18

Společné - Daň z příjmů FO i PO

19

Darovací daň - zrušena Od 1.1.2014 zrušena

Řeší se jako bezúplatný příjem v Zákoně o dani z příjmů FO, které měly bezúplatný příjem z daru, jsou osvobozeny, pokud Jsou s dárcem v přímé linii Jsou s dárcem ve vedlejší linii Sdílel s dárcem společnou domácnost po dobu minimálně 1 roku Dary byly příležitostné a nedosahovaly hodnoty ,- PO jsou osvobozeny, pokud bezúplatný příjem byl Do svěřeneckého fondu PO je veřejně prospěšným poplatníkem Plyne do / z veřejné sbírky

20

Dědická daň - zrušena Od 1.1.2014 zrušena

Řeší se jako bezúplatný příjem v Zákoně o dani z příjmů PO a FO, které měly bezúplatný příjem z nabytí dědictví nebo odkazu, jsou osvobozeny

21

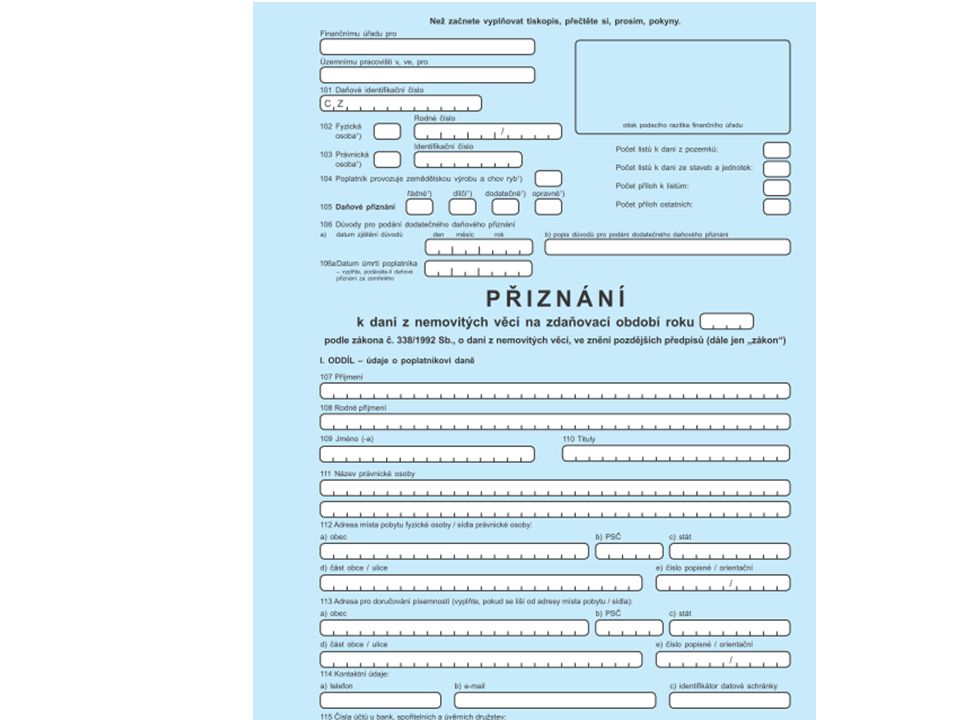

Daň z nemovitých věcí

23

Základní informace Základ daně: vlastnictví nemovitosti – stavby a jednotky + pozemky Sazba daně: se stanoví podle velikosti plochy, počtu podlaží u staveb, bonity (kde se nachází), účelu použití Termín podání daňového přiznání: 31.ledna pokud nejsou změny oproti minulému roku, nové přiznání se nepodává, pokud jsou změny podává se dílčí daňové přiznání, FÚ posílá platební výměr

, účelu použití. Termín podání daňového přiznání: 31.ledna pokud nejsou změny oproti minulému roku, nové přiznání se nepodává, pokud jsou změny podává se dílčí daňové přiznání, FÚ posílá platební výměr.")

24

Účtování: Předpis daně z nemovitosti 532/345

Úhrada daně z nemovitosti 345/221

25

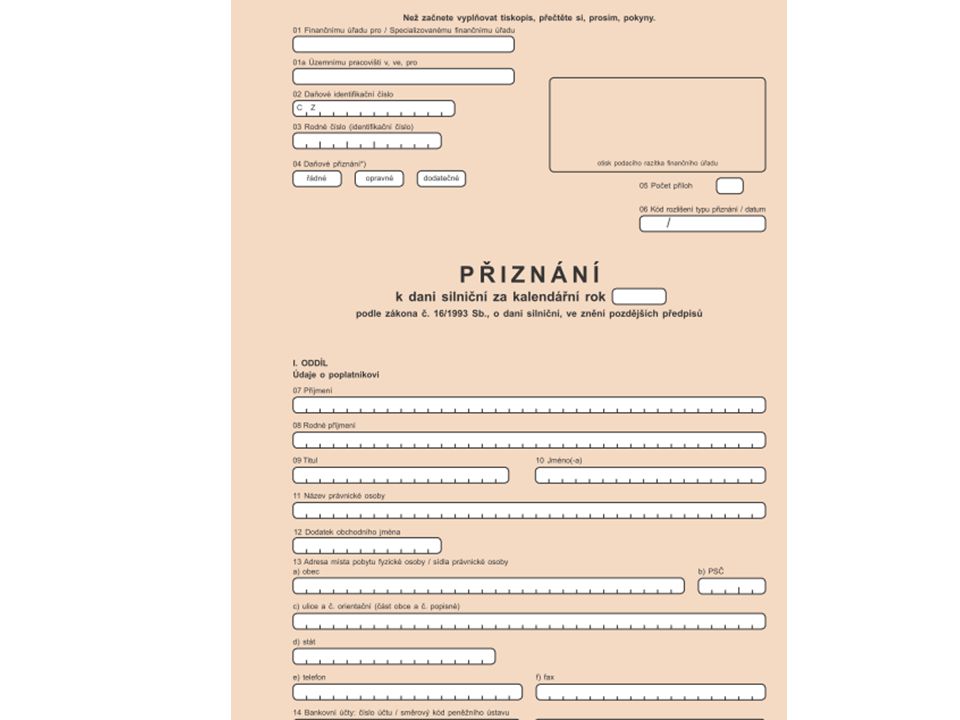

Silniční daň

27

Základní informace Předmět daně: silniční motorová vozidla používaná k podnikání nebo k jiné samostatné výdělečné činnosti Základ daně: zdvihový objem motoru u osobních automobilů, součet největších povolených hmotností na nápravy v tunách a počet náprav u nákladních automobilů Základ daně: fixně stanovená částka pro jednotlivé skupiny automobilů Termín podání daňového přiznání: 31. ledna

28

Rozhodná období: 5 období

Leden – březen Duben – červen Červenec – září Říjen – listopad Prosinec V daňovém přiznání Pro úhradu záloh

29

Účtování: Předpis daně silniční 531/345

Úhrada zálohy na daň silniční 345/221 Úhrada nedoplatku na dani silniční 345/221 Vrácení přeplatku na dani silniční 221/345

30

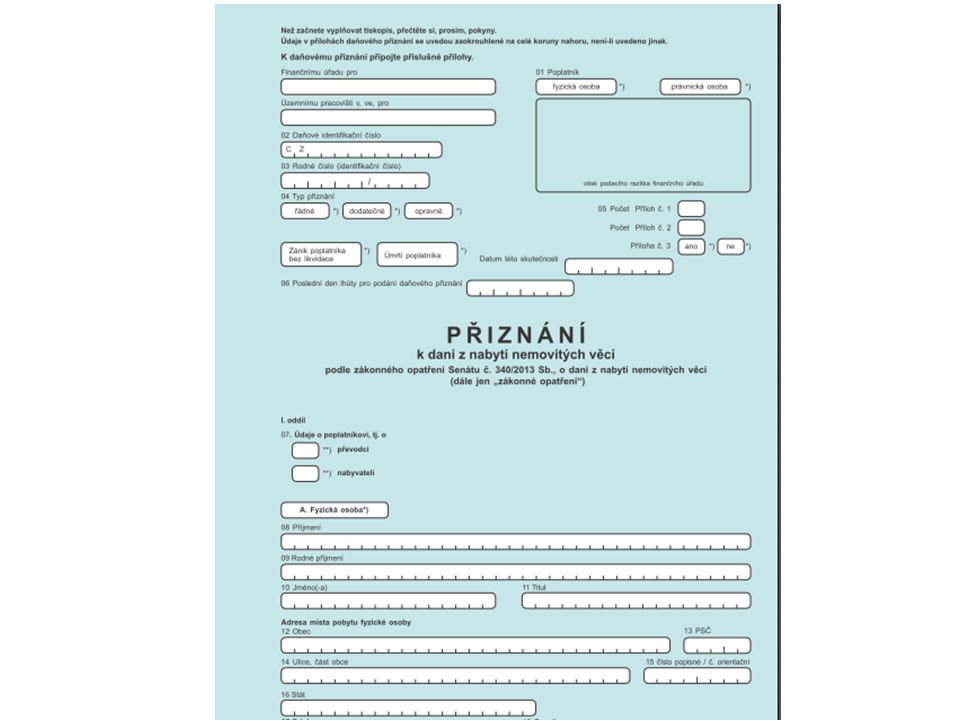

Daň z nabytí nemovitých věcí

32

Základní informace Základ daně: nabývací hodnota nemovitého majetku snížená o uznatelný výdaj: Sjednaná cena = kupní cena Srovnávací daňová hodnota = 75% směrné (stanoví FÚ) nebo zjištěné ceny (dle zákona k oceňování majetku) Zjištěná nebo zvláštní hodnota (stanovená při exekuci, veřejné dražbě, stanovená znalcem) Daň platí prodávající (kupující je ručitel daně), pokud není ve smlouvě uvedeno, že ji bude platit kupující

nebo zjištěné ceny (dle zákona k oceňování majetku) Zjištěná nebo zvláštní hodnota (stanovená při exekuci, veřejné dražbě, stanovená znalcem) Daň platí prodávající (kupující je ručitel daně), pokud není ve smlouvě uvedeno, že ji bude platit kupující.")

33

Sazba daně: 4% ( rok 2013 i 2014) Termín podání daňového přiznání: do konce 3 kalendářního měsíce následujícího po kalendářním měsíci, v němž byl v katastru nemovitosti proveden vklad

34

Účtování: Předpis daně z převodu nemovitosti 538/345

Úhrada daně z převodu nemovitosti 345/221

35

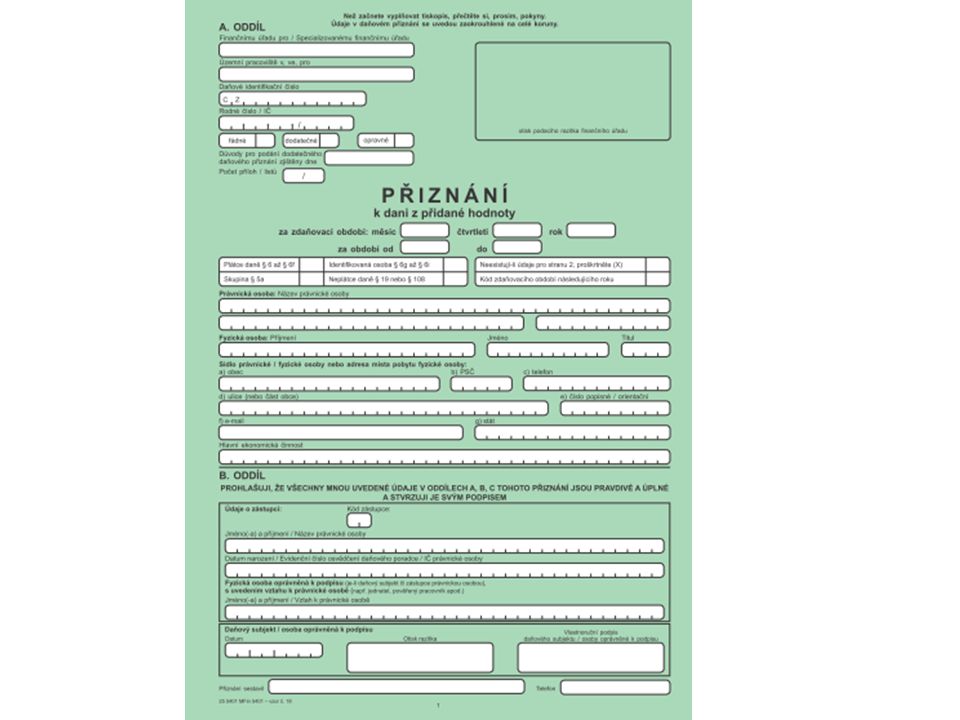

Daň z přidané hodnoty

37

Základní informace Základ daně: ze zboží a služeb

Poplatník: konečný spotřebitel Plátce: osoba registrovaná (přihlášená) k dani Ze zákona Dobrovolně

k dani. Ze zákona. Dobrovolně.")

38

Termín podání daňového přiznání: k 25. dni rozhodného období

Sazba daně: Základní 21% První snížená 15% Druhá snížená 10% (od ) Termín podání daňového přiznání: k 25. dni rozhodného období

Termín podání daňového přiznání: k 25. dni rozhodného období.")

39

Pojmy: DPH na vstupu = přijatá plnění, při nákupu, 343 na MD

DPH na výstupu = uskutečněná plnění, při prodej, 343 na DAL Dovoz z EU/mimo EU = samovyměření daně plátcem daně Daňová povinnost – při přechodu přes hranice Nárok na odpočet – při daňovém dokladu Z EU – se DPH počítá jen z hodnoty zboží/služby Mimo EU – se DPH počítá z hodnoty zboží navýšené o hodnotu cla

40

Účtování: DPH na vstupu 343/XXX DPH na výstupu XXX/343

DPH – samovyměření – povinnost 349/343 DPH – samovyměření – odpočet 343/349 Platba DPH FÚ /221 Vrácení přeplatku DPH od FÚ 221/343

41

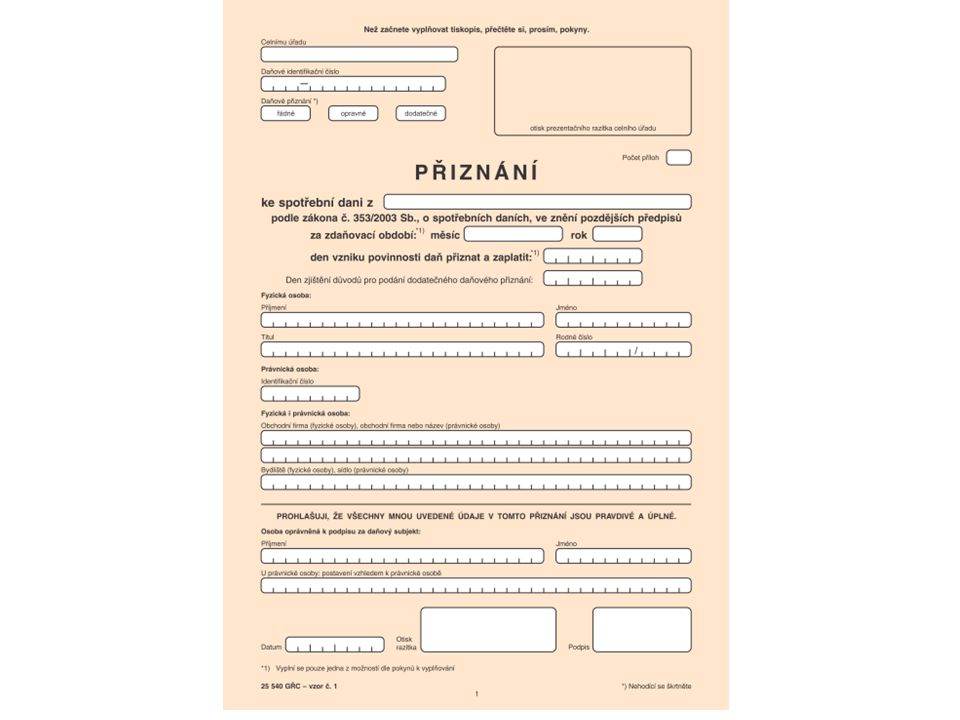

Spotřební daň

43

Základní informace Základ daně: vybrané komodity (ohrožují zdraví, přírodu) Líh, pivo, víno, meziprodukty, tabákové výrobky a minerální oleje (pohonné hmoty, těžké topné oleje a zkapalněné ropné plyny)

")

44

Sazba daně: v Kč, u každé komodity jinak

Termín podání daňového přiznání: k 25. dni rozhodného období

45

Účtování: na účet 345 (obdoba účtování DPH)

")

46

Dotace

47

Účtování Dotace ze státního rozpočtu – účet 346

Dotace z jiných rozpočtů – účet 347 Přiznaná dotace provozní 346, 347 / 648 Přiznaná dotace investiční 346, 347 / 041, 042 Přiznaná dotace kapitálová 346, 347 / 413 Příjem dotace na BÚ 221 / 346, 347

48

Inventarizace daní a dotací

Dokladová U daní na příslušné daňové přiznání (položka přeplatek/nedoplatek) U dotací na předepsanou evidenci Bez inventarizačního rozdílu

U dotací na předepsanou evidenci. Bez inventarizačního rozdílu.")

49

Vyřeš příklad Učebnice Sbírka příkladů Sbírka řešených příkladů

Úloha 5.14. Úloha 5.15. Sbírka příkladů Úloha 5.6. Sbírka řešených příkladů Úloha 4.7. Úloha 4.8. Maturitní okruhy Úloha 13

Podobné prezentace

nepřímé daně>")

– Daň silniční 1.Poplatník daně. 2.Předmět daně. 3.Základ daně. 4.Sazby daně.>")

>")