Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

2

Referát pro Seminář z aktuárských věd 13.10.2006 Vít Šroller ( ) Diversifikace (J.F.Walhin)

Diversifikace (J.F.Walhin)")

3

Úvod http://papers.ica2006.comhttp://papers.ica2006.com sekce 1A Jean-François Walhin, Belgie SECURA, Fortis Université catholique de Louvain zajištění, neživotní pojištění

4

Klasifikace rizik podle IAA (2004) underwriting risk(pojistné) credit risk(úvěrové, kreditní) market risk(tržní) operational(operační) Měření rizik volatility uncertainty Pojistné riziko je diversifikovatelné.

underwriting risk(pojistné) credit risk(úvěrové, kreditní) market risk(tržní) operational(operační) Měření rizik volatility uncertainty Pojistné riziko je diversifikovatelné.")

5

Diversification Benefit RSL (required solvency level) – požadovaná míra solventnosti Value at Risk (VaR) S … roční objem škod, distribuční funkce F S (x)

– požadovaná míra solventnosti Value at Risk (VaR) S … roční objem škod, distribuční funkce F S (x)")

6

Vliv diversifikace

7

Riziko modelu - nejistota v parametru pravděpodobnost škody - nejistota – ovlivnění všech pojistek náhodným vlivem V Riziko modelu není diverzifikovatelné, naopak s rostoucím počtem pojistek se zvětšuje poměr mezi VaR se zahrnutím rizika modelu a bez zahrnutí rizika modelu

8

VaR není subaditivní míra Tail Value at Risk (TVaR) TVaR je subaditivní míra

TVaR je subaditivní míra")

9

Závislost

10

Korelace I při nízkých hodnotách korelačního koeficientu může být vliv na RSL velmi významný. Kopula

11

Závislost model špatný model S N(505; 258,55)

")

12

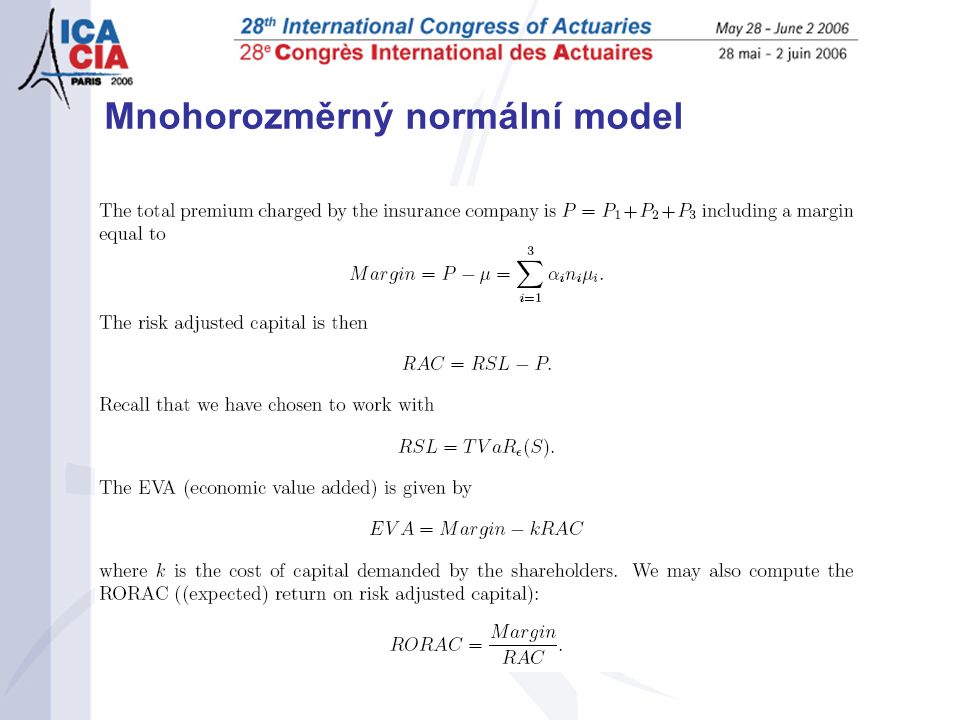

Mnohorozměrný normální model n 1 pojistek typu 1 X 1,…..X n1 n 2 pojistek typu 2X n1+1,…..X n1+n2 n 3 pojistek typu 3X n1+n2+1,…..X n1+n2+n3

13

Mnohorozměrný normální model Kovarianční matice pro n 1 =n 2 =n 3 =3

14

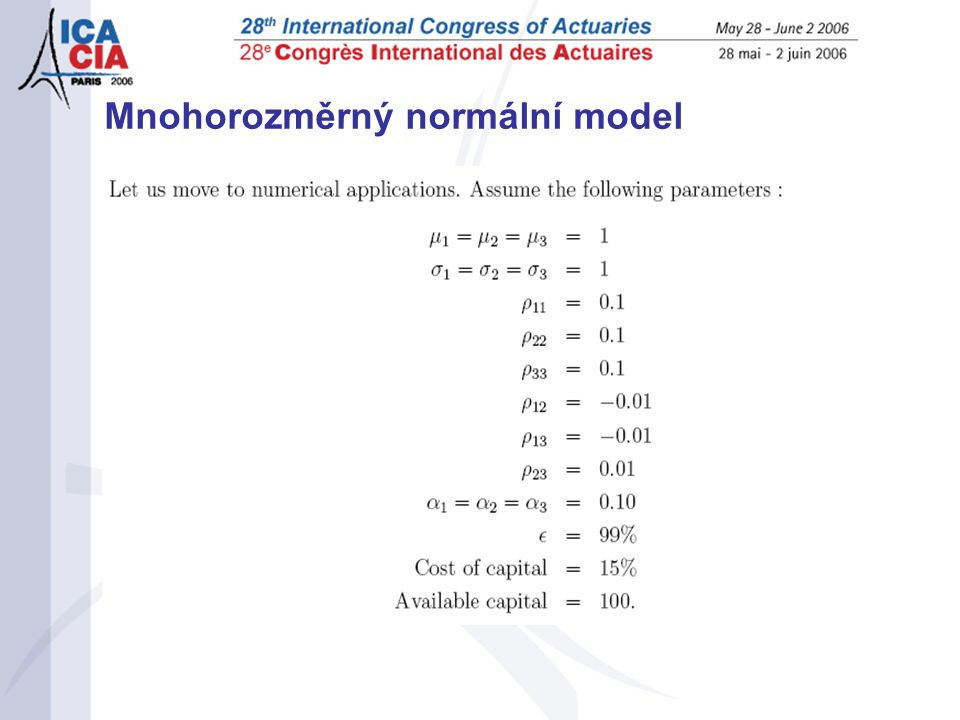

Mnohorozměrný normální model

19

maximalizace hodnoty pro akcionáře

20

Mnohorozměrný normální model kapitál =100používáme všechny tři LOB kapitál =100 neupisujeme LOB 1

21

Mnohorozměrný normální model kapitál =100všechny LOB ziskové kapitál =200 všechny LOB ziskové

22

Závěrečné poznámky - použití normálního rozdělení ? - souvislost modelů se sociálně-ekonomickým prostředím - srozumitelnost interních modelů - riziko modelu a katastrofické události - hodnocení přínosu jednotlivých LOB - zahrnutí správních nákladů

Podobné prezentace

Cena kapitálu ve výpočtu hodnoty důchodového pojištění (E. Pitacco, A. Olivieri.>")

>")

Jan Šváb.>")