Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Cash-Flow-at-Risk a investiční rozhodování

Jiří Hnilica Vysoká škola ekonomická v Praze

2

Cash-Flow-at-Risk (CaR)

Metodika CorporateMetrics finanční skupiny RiskMetrics – aplikace metodiky VaR na nefinanční situace ( Absolutní CaR či absolutní EaR (Earnings-at-Risk) představují nejhorší možnou hodnotu kriteriální proměnné na dané pravděpodobnostní hladině α. Jedná o α% kvantil pravděpodobnostního rozdělení. „To calculate an absolute risk measure, we need to calculate the worst case potential value or result for particular confidence level.“(CorporateMetrics)

představují nejhorší možnou hodnotu kriteriální proměnné na dané pravděpodobnostní hladině α. Jedná o α% kvantil pravděpodobnostního rozdělení. „To calculate an absolute risk measure, we need to calculate the worst case potential value or result for particular confidence level. (CorporateMetrics)")

3

Cash-Flow-at-Risk (CaR)

Relativní CaR či EaR je obdobou svých „absolutních protějšků“ s tím, že se ale vztahují k nějaké předem dané veličině – nejčastěji střední hodnotě nebo rozpočtované hodnotě z finančního plánu firmy. Stanovují, o jakou maximální hodnotu se může skutečný výsledek lišit od vztažné veličiny (střední hodnota, rozpočet) na předem určené pravděpodobnostní hladině. „Relative risk measures quatify, at a specified level of confidence, the maximum potential shortfall of earnings or cash flow relative to a target.“ (CorporateMetrics)

na předem určené pravděpodobnostní hladině. „Relative risk measures quatify, at a specified level of confidence, the maximum potential shortfall of earnings or cash flow relative to a target. (CorporateMetrics)")

4

Hodnota podniku a CAPM Hodnota podniku odvozena od diskontování budoucích peněžních toků Diskontní sazba určená pomocí modelu CAPM, kde hlavní roli nehraje celkové riziko měřeno směrodatnou odchylkou, ale riziko tržní – měřené koeficientem beta (cca korelace s trhem)

")

5

Příklad Uvažujme firmu, která má před sebou poměrně rozsáhlý projekt. Nechť CO je CaR firmy bez projektu a nechť CN je CaR projektu. Za předpokladu normálního rozdělení je 5% CaR firmy bez projektu 1,65σ(CO). Číslo 1,65 plyne z vlastností normálního rozdělení. V případě standardizovaného normální rozdělení je toto číslo 5% kvantilem. V případě obecného normální rozdělení je tento kvantil právě 1,65 krát směrodatná odchylka.

. Číslo 1,65 plyne z vlastností normálního rozdělení. V případě standardizovaného normální rozdělení je toto číslo 5% kvantilem. V případě obecného normální rozdělení je tento kvantil právě 1,65 krát směrodatná odchylka.")

6

Příklad - pokračování Riziko podniku s projektem je:

kde σ(CO) reprezentuje směrodatnou odchylku cash flow firmy bez projektu, σ(CN) směrodatnou odchylku cash flow projektu a COV kovarianci mezi cash flow firmy bez projektu a cash flow plynoucím z projektu. Vliv rizika projektu na celkovou rizikovou expozici podniku je dán jak jeho volatilitou (směrodatnou odchylkou), tak jeho kovariancí (resp. korelací) s cash flow firmy.

reprezentuje směrodatnou odchylku cash flow firmy bez projektu, σ(CN) směrodatnou odchylku cash flow projektu a COV kovarianci mezi cash flow firmy bez projektu a cash flow plynoucím z projektu. Vliv rizika projektu na celkovou rizikovou expozici podniku je dán jak jeho volatilitou (směrodatnou odchylkou), tak jeho kovariancí (resp. korelací) s cash flow firmy.")

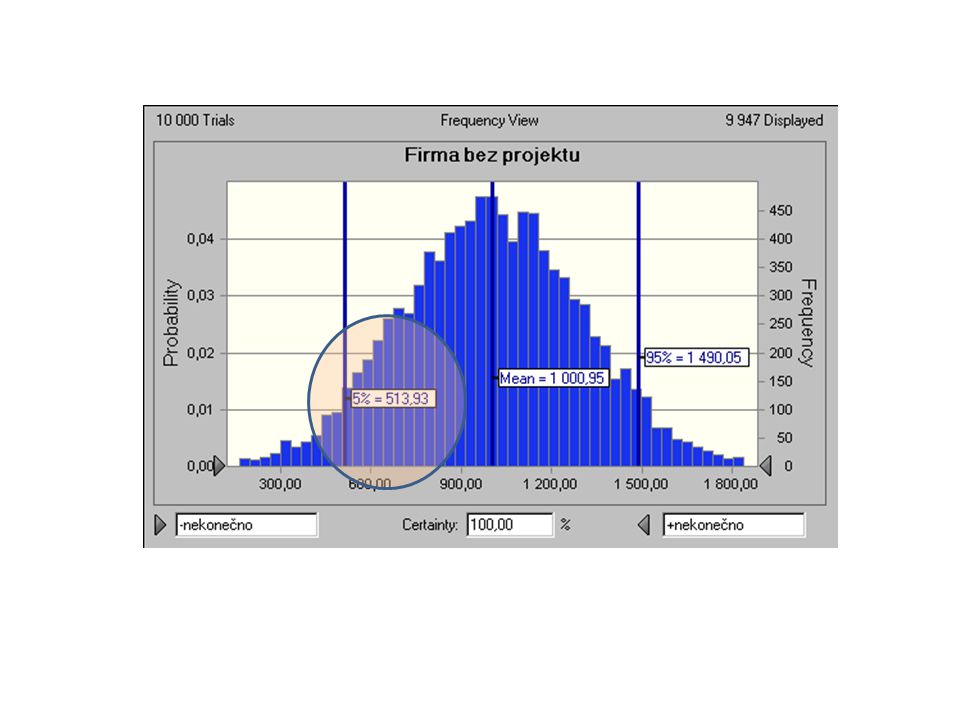

7

Příklad - pokračování V případě, že nelze stanovit analyticky rozdělení cash-flow podniku, můžeme aplikovat simulace Monte Carlo. Numerický příklad: CO = 1000; σ(CO) = 300 Projekt: investice = 200; FCF na konci období = 300 Diskontní míra pro jednoduchost nulová →CN = 300; σ(CN) = 90

= 300. Projekt: investice = 200; FCF na konci období = 300. Diskontní míra pro jednoduchost nulová. →CN = 300; σ(CN) = 90.")

9

ρ = 0 ρ = 0,95 ρ = - 0,95

10

Závěr Závislost mezi projekty výrazným způsobem ovlivňuje celkový CaR.

Existují-li náklady spojené s nedostatkem CaR, na který má projekt vliv, je nutné tyto náklady započítat do hodnoty projektu!

Podobné prezentace

Cena kapitálu ve výpočtu hodnoty důchodového pojištění (E. Pitacco, A. Olivieri.>")