Stáhnout prezentaci

1

červen 2013VY_32_INOVACE_UCE_070311 Autory materiálu a všech jeho částí, není-li uvedeno jinak, jsou Ing. Jitka Honková, Ing. Martina Palyzová a Ing. Marek Štencel. Střední škola hotelnictví a služeb a Vyšší odborná škola, Opava, příspěvková organizace. Materiál byl vytvořen v rámci projektu OP VK 1.5 – EU peníze středním školám, registrační číslo CZ.1.07/1.5.00/34.0879.

2

V důsledku fyzické likvidaceV důsledku manka a škodyV důsledku prodejeOstatními způsoby darováním přeřazením z podnikání do osobního vlastnictví

3

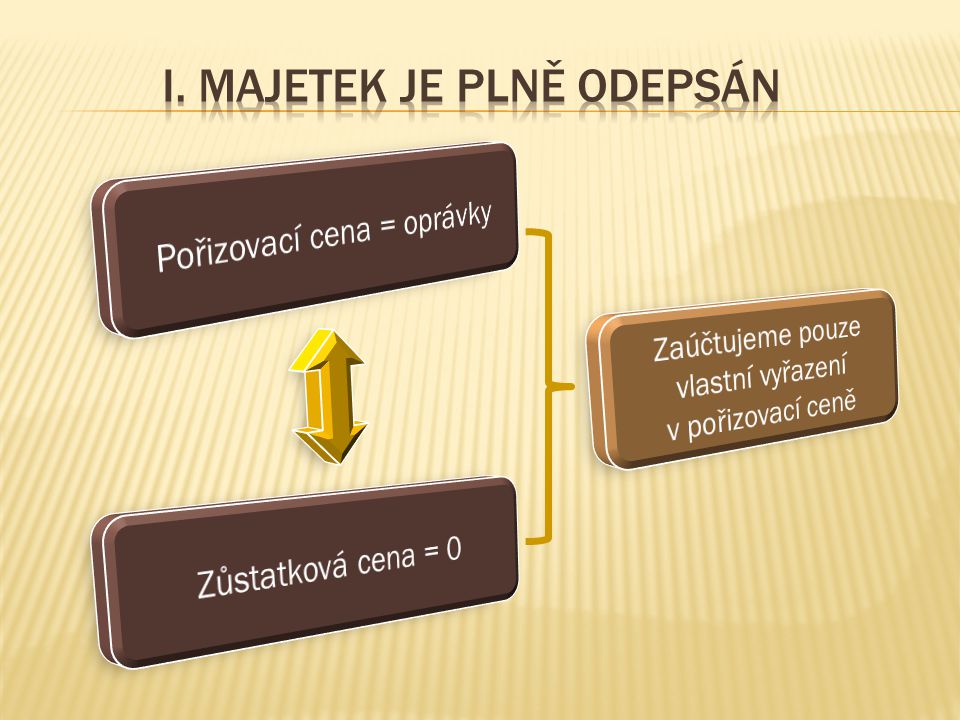

Majetek je plně odepsán. Majetek není plně odepsán. I. II. Při vyřazování DM se vždy ptáme: „Je již majetek plně odepsán?“ Při vyřazování DM se vždy ptáme: „Je již majetek plně odepsán?“

5

MD D 01. – DNM 02. – DHM 1) MDD 1)Vlastní vyřazení v pořizovací ceně07., 08./01., 02. MD D 07. – Oprávky k DNM 08. – Oprávky k DHM 1)

.")

6

Podnik vyřazuje z důvodu úplného opotřebení stroj s pořizovací cenou 157.000 Kč. Dosavadní oprávky činí 157. 000 Kč. MDD 1)Vlastní vyřazení… Zůstatková cena 0 0 Pořizovací cena Oprávky Účtujeme pouze vlastní vyřazení

Vlastní vyřazení… Zůstatková cena 0 0 Pořizovací cena Oprávky Účtujeme pouze vlastní vyřazení.")

7

Podnik vyřazuje z důvodu úplného opotřebení stroj s pořizovací cenou 157.000 Kč. Dosavadní oprávky činí 157. 000 Kč. MDD 1)Vlastní vyřazení157.000

Vlastní vyřazení")

8

1) 157.000 MD 082 – Oprávky k samostatným movitým věcem 1) 157.000 D MD 022 – Samostatné movité věci D PS 157.000

MD 082 – Oprávky k samostatným movitým věcem 1) D MD 022 – Samostatné movité věci D PS")

10

Způsob vyřazení DMMDD V důsledku fyzické likvidace551/07.,08. V důsledku manka a škody549, 582/07.,08. V důsledku prodeje541/07.,08. Darováním543/07.,08. Přeřazením z podnikání do osobního vlastnictví491/07.,08. Zůstatkovou cenu zaúčtujeme zpravidla do nákladů a zároveň na účet oprávek.