Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Obchodní akademie, Ostrava-Poruba, příspěvková organizace Vzdělávací materiál/DUM VY_32_INOVACE_04B14 Autor Ing. Karla Havelková Období vytvoření Prosinec 2012 Ročník/věková kategorie 3. a 4. ročník Vyučovací předmět/klíčová slova Integrovaný ekonomický předmět Dlouhodobý majetek a jeho pořízení a vyřazení z evidence Anotace Materiál je určen pro 4. ročník Integrovaného ekonomického předmětu pro opakování učiva v tématu Dlouhodobý majetek a pro 3. ročník předmětu Účetnictví

2

Pořízení dlouhodobého majetku

3

Druhy pořízení dlouhodobého majetku (DM) Uveďte způsoby pořízení dlouhodobého hmotného i nehmotného majetku, název a čísla účtů, které použijete při účtování Dodavatelsky 041, 042, 013, 021, 022, 031, 321, 211, 221, 343 Vytvoření vlastní činností 041, 042, 013, 021, 022, 623, 624 Darování 041, 042, 013, 021, 022, 031, 413 Bezúplatné převzetí při ukončení finančního leasingu (u odepisovaného majetku) 021, 022, 081, 082 Vklad jiné osoby (u společností) 013, 021, 022, 031, 353, 419, 411, 413 U podnikatele (fyzické osoby) přeřazení z osobního užívání do podnikání 041, 042, 013, 021, 022, 031, 491 Jakým způsobem může být financováno pořízení dlouhodobého majetku? Z peněžních prostředků podnikatele 221, 221 (také finanční leasing 518.1) Z úvěru 461 Poskytnutí zálohy dodavateli 051, 052

Z úvěru 461 Poskytnutí zálohy dodavateli 051, 052.")

4

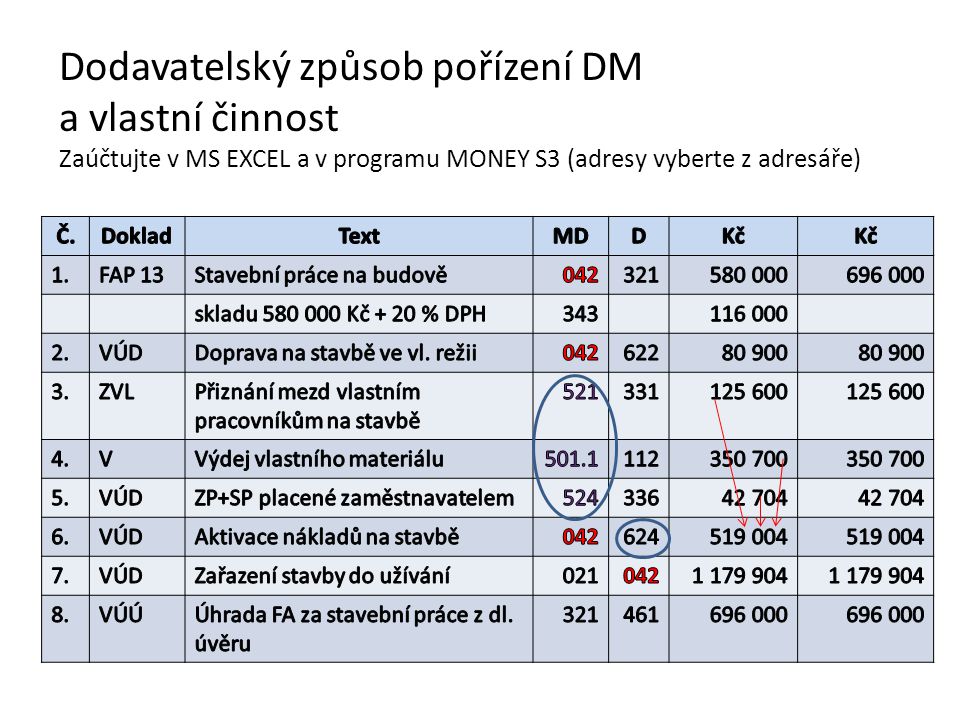

Dodavatelský způsob pořízení DM a vlastní činnost Zaúčtujte v MS EXCEL a v programu MONEY S3 (adresy vyberte z adresáře)

")

6

Další způsoby pořízení DM Zaúčtujte v MS EXCEL a v programu MONEY S3 (adresy vyberte z adresáře) 1.VÚDPodnikatel FO převedl z osobního majetku do podnikání osobní auto (cena stanovena odbor. znalcem) 196 800 2.VÚDPodnikatel dostal darem obraz (cena stanovena odbor. znalcem) 20 500 3.VBÚZaplacena záloha za nákup pozemku v Hlučíně 200 000 4.VÚDPo ukončení leasingové smlouvy, byl pracovní stroj předán bezplatně podnikateli (reprodukční PC) 125 300 5.FAP 14Nákup pozemku Hlučín750 000 6.VBÚÚhrada FA za nákup pozemku 7.VÚDVyúčtování zálohy (pozemek)

VÚDPodnikatel dostal darem obraz (cena stanovena odbor. znalcem) VBÚZaplacena záloha za nákup pozemku v Hlučíně VÚDPo ukončení leasingové smlouvy, byl pracovní stroj předán bezplatně podnikateli (reprodukční PC) FAP 14Nákup pozemku Hlučín VBÚÚhrada FA za nákup pozemku 7.VÚDVyúčtování zálohy (pozemek).")

7

Další způsoby pořízení DM Zaúčtujte v MS EXCEL a v programu MONEY S3 (adresy vyberte z adresáře) 1.VÚDPodnikatel FO převedl z osobního majetku do podnikání osobní auto (cena stanovena odbor. znalcem) 022491196 800 2.VÚDPodnikatel dostal darem obraz (cena stanovena odbor. znalcem) 03241320 500 3.VBÚZaplacena záloha za nákup pozemku v Hlučíně 052221200 000 4.VÚDPo ukončení leasingové smlouvy, byl pracovní stroj předán bezplatně podnikateli (reprodukční PC) 022082125 300 5.FAPNákup pozemku Hlučín031321750 000 6.VBÚÚhrada FA za nákup pozemku321221550 000 7.VÚDVyúčtování zálohy (pozemek)052 (321 321 052 -200 000 200 000 -200 000 200 000)

VÚDPodnikatel dostal darem obraz (cena stanovena odbor. znalcem) VBÚZaplacena záloha za nákup pozemku v Hlučíně VÚDPo ukončení leasingové smlouvy, byl pracovní stroj předán bezplatně podnikateli (reprodukční PC) FAPNákup pozemku Hlučín VBÚÚhrada FA za nákup pozemku VÚDVyúčtování zálohy (pozemek)052 ( ).")

8

Druhy vyřazení dlouhodobého majetku (DM) Uveďte způsoby vyřazení dlouhodobého hmotného i nehmotného majetku Likvidací V důsledku škody na majetku Prodejem Darováním U podnikatele FO převodem z podnikání do osobního majetku Vyřazení odepisovaného majetku, vyjmenujte jaké jsou možnosti: DM je zcela odepsaný, zůstatková cena je 0 DM není zcela odepsaný, zůstatková cena je větší než 0

Uveďte způsoby vyřazení dlouhodobého hmotného i nehmotného majetku Likvidací V důsledku škody na majetku Prodejem Darováním U podnikatele FO převodem z podnikání do osobního majetku Vyřazení odepisovaného majetku, vyjmenujte jaké jsou možnosti: DM je zcela odepsaný, zůstatková cena je 0 DM není zcela odepsaný, zůstatková cena je větší než 0")

9

Vyřazení DHM, ZC = 0 Majetek je zcela odepsán PC 189 600 Kč, oprávky celkem 189 600 Kč ZC=0 Vyřazení v pořizovací ceně (vstupní ceně) 08./02. 189 600,--

10

Vyřazení DHM, ZC je větší než 0 PC 189 600 Kč je větší než oprávky celkem 146 400 Kč Vyjmenujte kroky, které musíte zaúčtovat při vyřazení DHM a stanovte předkontace: 1.Odpis DHM (poloviční daňový odpis nebo účetní odpis, který je vypočítán přesně na měsíce) – VYSVĚTLETE 551/08. 2. Odpis zůstatkové ceny 541, 543, 549, 551/08., 491/08. (FO) VYSVĚTLETE daňovou uznatelnost 3. Vyřazení DHM v pořizovací ceně 08./02. 4. Další účetní případy spojené s vyřazením např. odvoz, demontáž 518.3, 548/321, 622 zbylé součástky převedeny na sklad 112/648 předpis pojišťovně 378, 388/648 prodej 311, 211/641

VYSVĚTLETE daňovou uznatelnost 3. Vyřazení DHM v pořizovací ceně 08./ Další účetní případy spojené s vyřazením např. odvoz, demontáž 518.3, 548/321, 622 zbylé součástky převedeny na sklad 112/648 předpis pojišťovně 378, 388/648 prodej 311, 211/641.")

11

Vyřazení DHM - příklad Podnikatel vyřazuje řezací stroj RENDO, který byl poškozen povodní. PC 96 850 Kč, stroj je zařazen do 2. odpisové skupiny, metoda zrychlená. Podnikatel účtuje daňové odpisy. Škodu ve výši 90 % nárokuje u České pojišťovny. Stroj je v užívání od 18. 3. 2010, je vyřazen 17. 10. 2012. Zaúčtujte všechny účetní případy spojené s vyřazením do tabulky v MS EXCEL a v MONEY S3. 2010 2011 2012

12

Řešení 2010519 370 77 480 2011630 99250 36246 488 2012611 62261 98434 866 1.VÚD½ odpis55108211 622 2.VÚDOdpis ZC54908234 866 3.VÚDVyřazení z evidence v PC08202296 850 4.VÚDPředpis pojišťovně37864831 380

13

Účetní odpisy Jak by vypadal výpočet odpisů a vyřazení stroje, pokud by podnikatel účtoval účetní odpisy? Sazba pro výpočet je stanovena podle odpisového plánu na 20 %. 2010 2011 2012 2010 (96 850 * 0,2) / 12 = 1 615 1 615 * 9 = 14 535 14 53582 315 20111 6151 615 * 12 = 19 380 33 91562 935 20121 6151 615 * 10 = 16 150 50 06546 785 Odpis 551/082 Odpis ZC 549/082

/ 12 = * 9 = * 12 = * 10 = Odpis 551/082 Odpis ZC 549/082.")

14

Zdroje ŠTOHL, P. Učebnice účetnictví 2012 – 2. díl pro střední školy a veřejnost. 13. vyd. Znojmo: Ing. Pavel Štohl, s.r.o., 2012. ISBN 978-80-87237-48-9. MARKOVÁ, H. Daňové zákony 2012. 21. vyd. Praha: GRADA Publishing, a.s., 2012. ISBN 978-80-247-4254-0. Microsoft PowerPoint, Klipart. Vlastní příklady

Podobné prezentace

Vypracoval : Ing. Jana Šustrová Projekt Anglicky v odborných.>")