Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Aktuální otázky veřejných financí - příjmy 3. dubna 2009, konference TPAVF Peter Chrenko

2

1.Pohled do budoucnosti 2.Realita současnosti 3.Daňový systém ČR a Daňová reforma 2010 4.Daňová politika v době ekonomické krize 5.Pokračování strukturální reformy daňového systému ČR

3

„Dnešek je záčatkem cesty z krize“ G.B. Lídři se zavázali, že v případě, že to bude potřeba, uvolní až bilion dolarů na boj proti krizi. "Chceme vyčistit banky tak, aby nadále půjčovaly podnikům i domácnostem," zdůraznil Brown.

4

Summit se také podle Browna dohodl na zavedení větší regulace a průhlednosti bankovního systému. Na mezinárodní úrovni by měl začít fungovat "stínový" bankovní systém (dohled), složený z kontrolorů a supervizorů. "Souhlasili jsme s tím, že se navýší podpora pro mezinárodní obchod (250 mld dolarů)“. „Celý svět je na nás závislý, nemůžeme zavírat oči, dnes jsme souhlasili, že na podporu nejchudších států půjde 50 miliard dolarů," prohlásil Brown.

, složený z kontrolorů a supervizorů. Souhlasili jsme s tím, že se navýší podpora pro mezinárodní obchod (250 mld dolarů) . „Celý svět je na nás závislý, nemůžeme zavírat oči, dnes jsme souhlasili, že na podporu nejchudších států půjde 50 miliard dolarů, prohlásil Brown..")

5

Opatření zahrnují v rámci vyšší regulace finančních trhů regulaci ratingových agentur, „Hedgeové fondy budou rovněž muset podléhat regulaci,"

6

Daňové ráje "Země G20 se dohodly, že za zveřejnění černé listiny bude odpovědná OECD, která seznam bezprostředně publikuje, jak to jen bude možné," uvedl diplomat. Bílá, šedá a černá listina (daňových rájů) Černá – nemají dohody o výměně informací; Šedá – dohodu mají, ale nesdílí informace; Bílá – plní kritéria a budou monitorovány;

Černá – nemají dohody o výměně informací; Šedá – dohodu mají, ale nesdílí informace; Bílá – plní kritéria a budou monitorovány;.")

7

„Letos ještě jednou…“ G20 se letos sejde ještě jednou. Na programu bude znovu finanční krize. "Zhodnotíme na něm plnění jednotlivých opatření, která jsme pro boj s krizí schválili," dodal Brown.

8

London Summit 2009 Stabilita Růst Zaměstnanost

9

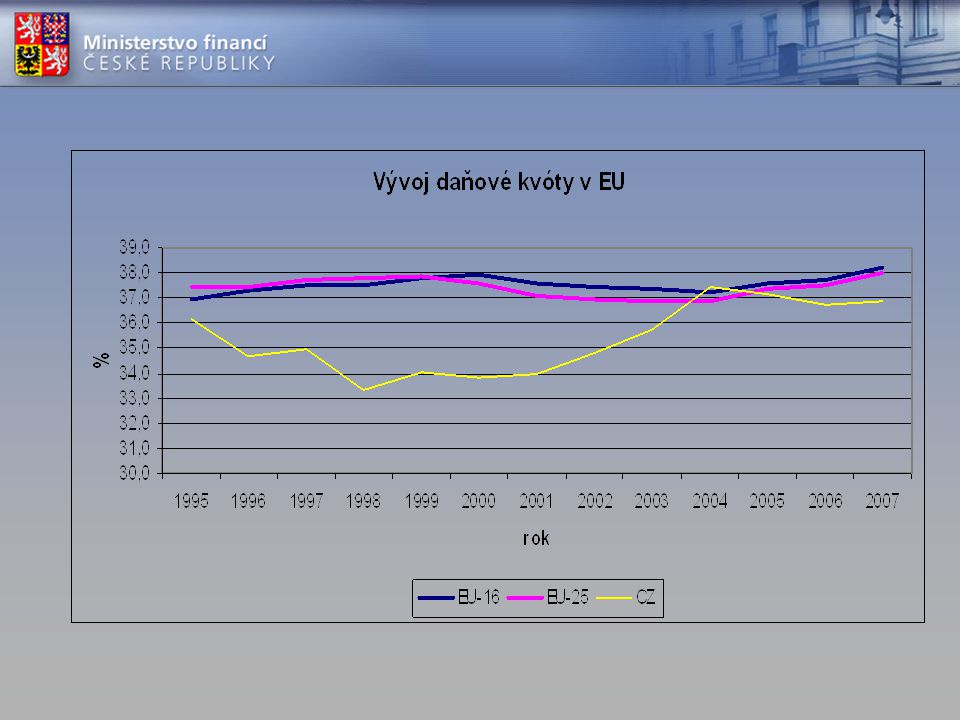

2. Realita současnosti

10

Meziroční porovnání inkasa daňových příjmů

11

Měsíční vývoj inkasa DPH (2005-2009)

")

12

Měsíční vývoj inkasa DPPO (2005-2009)

")

13

Měsíční vývoj inkasa DPPO vybíraná srážkou (2005-2009)

")

14

Měsíční vývoj inkasa DPFO ze ZČ (2005-2009)

")

15

Měsíční vývoj inkasa DPFO-SVČ (2005-2009)

")

16

Měsíční vývoj inkasa majetkových daní (DD, DD a DPN) (2005-2009)

( )")

17

Měsíční vývoj inkasa silniční (ekologické II) daně (2005-2009)

daně ( )")

18

Měsíční vývoj inkasa vybraných druhů daňových příjmů (celkem) za roky 2005-2009

za roky")

19

Ekonomická situace Odhady hospodářského růstu v Evropě: Revidovaná předpověď OECD pro eurozónu SB Německo Rating (Maďarska – BBB- a Irska AA+) Finanční pomoc Rumunsku 20 mld eur.

Finanční pomoc Rumunsku 20 mld eur.")

20

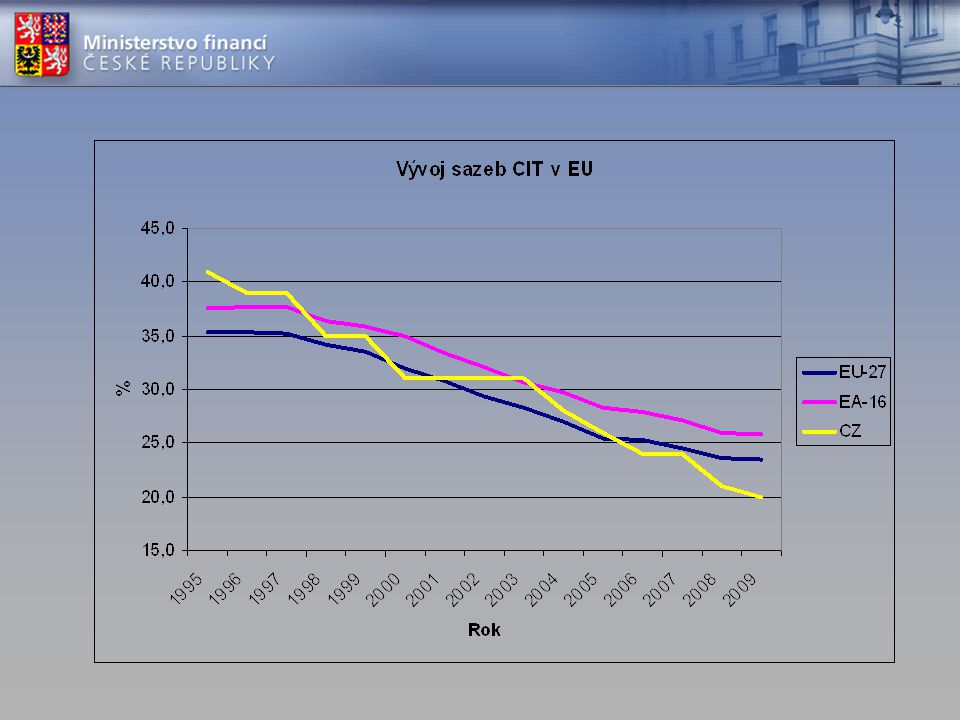

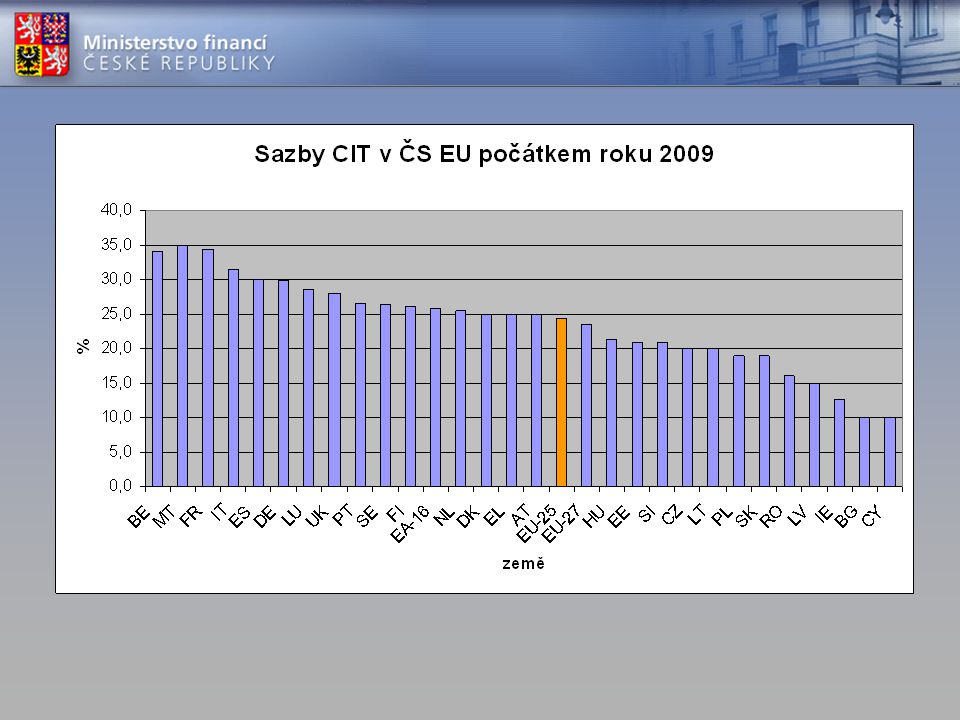

3. Daňový systém ČR a Daňová reforma 2010

22

Vývoj podílu jednotlivých daní na celkových daňových příjmech - ČR

23

Vývoj podílu na celkových daňových příjmech průměr OECD

24

Český daňový systém Daně z příjmů –Daň z příjmů fyzických osob, –Daň z příjmů právnických osob, –Příspěvky na sociální zabezpečení. Daně ze spotřeby –Daň z přidané hodnoty, –Spotřební daně (min. oleje, pivo, víno, alkohol, tabák), –Energetické daně (uhlí, elektřina, plyn), –Cla. Daň z užívání vybraných výrobků –silniční daň. Majetkové daně –Daň z nemovitostí, daň z převodu nemovitostí, daň dědická, daň darovací. Ekologické, místní a administrativní daně/poplatky.

, –Energetické daně (uhlí, elektřina, plyn), –Cla. Daň z užívání vybraných výrobků –silniční daň. Majetkové daně –Daň z nemovitostí, daň z převodu nemovitostí, daň dědická, daň darovací. Ekologické, místní a administrativní daně/poplatky..")

25

Externí rámec daňové politiky ČR EU a acquis communautaire –Harmonizace DPH, –Harmonizace spotřebních daní, –Administrativní spolupráce, –Energetické zdanění, –Evropský soudní dvůr. OECD –Boj proti škodlivým daňovým praktikám, –Administrativní spolupráce a boj proti daňovým únikům, –Transferové ceny a daňové smlouvy. Daňová soutěž –Především u DPPO – pokles daňové sazby. Smlouvy o zamezení dvojímu zdanění – ČR v současnosti 76 smluv.

28

3.2 Daňová reforma 2010 Hlavní cíle reformy –Vych á z í ze strategie vl á dy Efektivn í veřejn á spr á va a př á telsk é veřejn é služby –Př á tel š těj ší prostřed í pro podnik á n í, –Men ší administrativn í n á ročnost, –Efektivn í veřejn á spr á va. Nástroje k jejich dosažení –Přehlednost, srozumitelnost a jednoduchost z á konů, –Sn í žen í počtu dan í a odvodů, –Jedno výběrn í m í sto, –Sjednocen í z á kladů dan í a pojistn é ho.

29

Daňová reforma 2010 Tři pilíře 1.reforma zdaňov á n í př í jmů a majetku, 2.reforma daňov é ho procesu, 3.reforma instituc í.

30

1. pilíř: reforma zdaňování příjmů a majetku Nový zákon o daních z příjmů Cíl: výrazné zjednodušení. Byl vymezen základní rámec nového zákona. Nyní probíhají legislativní práce. Souběžný úkol – Analýza oprávněnosti „daňových výjimek“ podporováno 5 priorit: –bydlení, –rodiny s dětmi, –altruismus, –odpovědnost za stáří, –věda, výzkum a vzdělání.

31

1. pilíř: reforma zdaňování příjmů a majetku Nový zákon o daních z příjmů (pokr.) Některá „vylepšení“: - neomezený přenos daňové ztráty - vynětí příjmů efektivně zdaněných v zahraničí - kolektivní investování (CIT 1%) - technické zhodnocení vs. opravy - měsíční odpisy majetku - harmonizace vyměřovacích základů pro DaP - osvobození ostatních a kapitálových příjmů (FO)

Některá „vylepšení : - neomezený přenos daňové ztráty - vynětí příjmů efektivně zdaněných v zahraničí - kolektivní investování (CIT 1%) - technické zhodnocení vs. opravy - měsíční odpisy majetku - harmonizace vyměřovacích základů pro DaP - osvobození ostatních a kapitálových příjmů (FO).")

32

2. pilíř: reforma daňového procesu Daňový řád a jeho přínosy je zpracován, schválen vládou a předložen Poslanecké sněmovně, komplexní úprava nahrazující zákon č. 337/1992 Sb., posiluje právní jistotu zúčastněných osob jasnějším a jednotným vymezením pojmů, představuje přehlednější a systematičtěji uspořádaný předpis, posunutí splatnosti daně ve výši, která byla stanovena nad rámec tvrzení daňového subjektu, až po rozhodnutí o odvolání, pokud bude podáno, zavedení požadavku zásadně odůvodňovat každé rozhodnutí.

33

předřazení priority úhrady daně před její příslušenství, stanovení jednoznačných pravidel pro opakování daňových kontrol a jejich omezení, rozšíření možnosti podání dodatečných daňových přiznání na nižší daň na úkor obnovy řízení, správci daně bude umožněno v rámci posečkání daně upustit od úročení posečkané částky. 2. pilíř: reforma daňového procesu Daňový řád a jeho přínosy

34

Základní strategické cíle Projektu JIM: –zlepšení klientského přístupu a snížení administrativní zátěže zavedením jednoho správce, –sjednocení vyměřovacího základu daní a pojistného, –jeden tiskopis, jedna platba, jedna kontrola –zvýšení vnitřní i vnější efektivity výběru daní a odvodů synergických efektů plynoucích z centralizace, –vytvoření centrálního registru poplatníků daní a pojištěnců. 3. pilíř: reforma institucí Projekt JIM

35

4. Daňová politika v době ekonomické krize

36

4.1. Daňové důvody ekonomické krize Selektivní daňové preference (nemovitost k bydlení) Daňová distorze zacházení s „equity“ a dluhem („excessive leverage“), Účetní zachycení (ocenění) sofistikovaných finančních produktů, Role finančních zprostředkovatelů a agresivní daňové plánování, Mezinárodní „mismatch“ zacházení s produkty, Existence netransparentních a nekooperujících offshorových daňových jurisdikcí,

Daňová distorze zacházení s „equity a dluhem („excessive leverage ), Účetní zachycení (ocenění) sofistikovaných finančních produktů, Role finančních zprostředkovatelů a agresivní daňové plánování, Mezinárodní „mismatch zacházení s produkty, Existence netransparentních a nekooperujících offshorových daňových jurisdikcí,.")

37

4.2. Zásady protikrizové daňové politiky Opatření proti poklesu poptávky, likvidity a růstu nezaměstnanosti; Opatření prospívající hospodářskému růstu snižování daní z příjmů a odvodů vede ke spoření a investování; Zaměření na nízko-příjmové skupiny; Snižování nebo rušení transakčních daní (DPN); Dočasná vs. strukturální změna;

; Dočasná vs. strukturální změna;.")

38

4.3. Národní protikrizový plán a další opatření Daně z příjmů zrychlení odpisování hmotného majetku pořízeného od 1. ledna 2009 do 30. června 2010 –v 1. skupině (např. počítače) zkráceno na 12 měsíců, –ve 2. skupině (např. auta) zkráceno na 24 měsíců. nízká kapitalizace – zmírnění podmínek –uvolnění pro nespojené osoby, –odstranění omezení výše úrokové míry, –odstranění omezení vůči zajištění a podřízenosti, –změna poměru „kapitálové přiměřenosti“.

zkráceno na 12 měsíců, –ve 2. skupině (např. auta) zkráceno na 24 měsíců. nízká kapitalizace – zmírnění podmínek –uvolnění pro nespojené osoby, –odstranění omezení výše úrokové míry, –odstranění omezení vůči zajištění a podřízenosti, –změna poměru „kapitálové přiměřenosti ..")

39

Národní protikrizový plán a další opatření Daně z příjmů: –zrušení záloh na daň z příjmů pro fyzické a právnické osoby zaměstnávající maximálně 5 zaměstnanců, –od roku 2007 postupné snižování sazby daně z příjmů právnických osob na 20 % v roce 2009 a 19 % od roku 2010.

40

Národní protikrizový plán a další opatření Sociální pojištění: –degresivní sleva z odvodu hrazeného zaměstnavatelem stanovená podle počtu zaměstnanců s nižšími a průměrnými mzdami,

41

Národní protikrizový plán a další opatření Daň z přidané hodnoty –možnost odpočtu daně u osobních automobilů pro plátce DPH, –zrychlení vracení nadměrných odpočtů: u elektronických daňových přiznání (do 15 dnů), –Snížené sazby DPH na místní služby s vysokým podílem lidské práce a stravovací služby (závěry ECOFINU).

, –Snížené sazby DPH na místní služby s vysokým podílem lidské práce a stravovací služby (závěry ECOFINU).")

42

5. Pokračování strukturální reformy daňového systému Sjednocení sazby DPPO a DPFO (15%) Dokončení procesu super-hrubé mzdy, Snižování odvodové zátěže (např. systém zdravotních standardů a komerčního připojištění na SaZP), Zrušení daně z převodu nemovitostí, Změna daně z nemovitostí (hodnotová báze), Jednotná sazba DPH (15% 20%)

Dokončení procesu super-hrubé mzdy, Snižování odvodové zátěže (např. systém zdravotních standardů a komerčního připojištění na SaZP), Zrušení daně z převodu nemovitostí, Změna daně z nemovitostí (hodnotová báze), Jednotná sazba DPH (15% 20%).")

43

Děkuji za pozornost peter.chrenko@mfcr.cz www.mfcr.cz

Podobné prezentace

>")

nepřímé daně>")

>")