Prezentace z FIPV1 příklad 12.3 Kabíčková Blanka K08B0548P

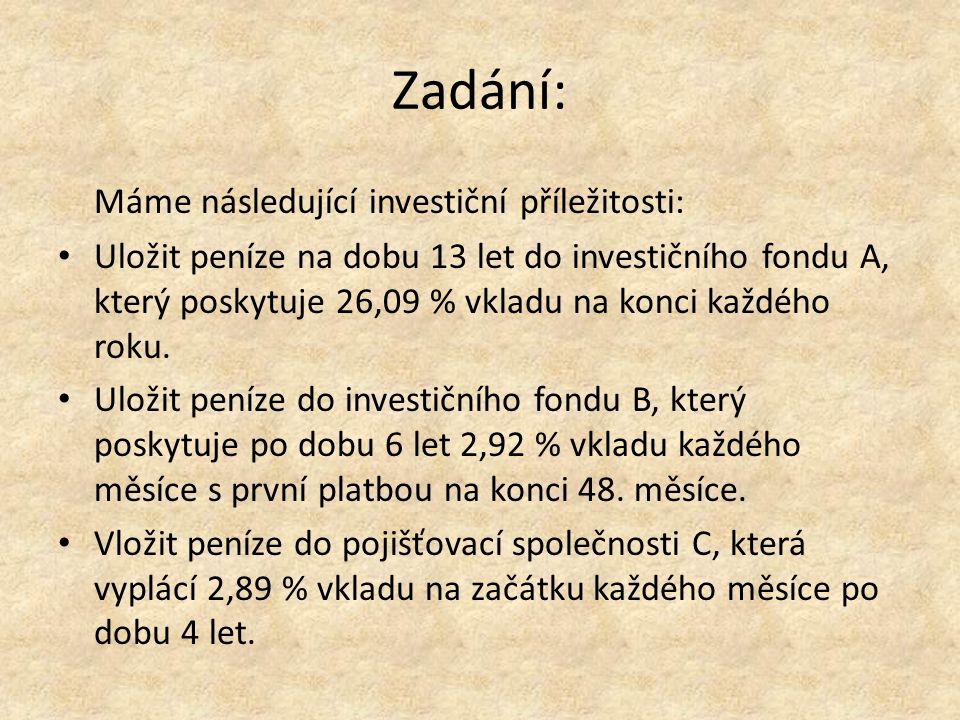

Zadání: Máme následující investiční příležitosti: Uložit peníze na dobu 13 let do investičního fondu A, který poskytuje 26,09 % vkladu na konci každého roku. Uložit peníze do investičního fondu B, který poskytuje po dobu 6 let 2,92 % vkladu každého měsíce s první platbou na konci 48. měsíce. Vložit peníze do pojišťovací společnosti C, která vyplácí 2,89 % vkladu na začátku každého měsíce po dobu 4 let.

Varianta A: na konci každého roku => polhůtný důchod n = 13 let = 13 období R = 26,09 % vkladu = P 0 *0, P 0 = R * a 13 i P 0 = P 0 * a 13 i a 13 i = P 0 /(P 0 *0,2609) = 3, = k (1-(k/n) 2 )/k = 0, = 23,82202 %

Varianta A: Metodou pokusů a omylů jsme zjistili: a 13 i i 1 3, % - 0, x 3, i 1 1 % - 0, , % x/1 % = - 0, /- 0, = 0, % = = 24, % IRR A = i ef = i 1 = 24, %

Varianta B: každý měsíc s první platbou na konci 48. měsíce => důchod odložený a polhůtný n = 6 let => 6*12 = 72 období k = 47 (začíná o 1 období předtím) R = 2,92 % vkladu = P 0 *0, P 0 = R * a 72 i *(1+i) -47 P 0 = P 0 * a 72 i *(1+i) -47 a 72 i *(1+i) -47 = P 0 /(P 0 *0,0292) = 34, = k (1-(k/n) 2 )/k = 0, *12 = 27, %

Varianta B: Metodou pokusů a omylů jsme zjistili: a 72 i *(1+i) -47 i 12 36, % - 2, x 34, i 12 1 % - 2, , % x/1 % = - 2, /- 2, = 0, % = = 10, % IRR B = i ef = (1+0, /12) = 11, %

Varianta C: na začátku každého měsíce => důchod předlhůtný n = 4 let => 4*12 = 48 období R = 2,89 % vkladu = P 0 *0, P 0 = R * a 48 i *(1+i) P 0 = P 0 * a 48 i *(1+i) a 48 i *(1+i) = P 0 /(P 0 *0,0289) = 34, = k (1-(k/n) 2 )/k = 0, *12 = 16, %

Varianta C: Metodou pokusů a omylů jsme zjistili: a 48 i *(1+i) i 12 35, % - 0, x 34, i 12 1 % - 0, , % x/1 % = - 0, /- 0, = 0, % = = 17, % IRR C = i ef = (1+0, /12) = 19, %

Výsledek: IRR A = 24, % IRR B = 11, % IRR C = 19, % Protože chceme co nejlépe zhodnotit své investice, vybereme investici s nejvyšší IRR, což je IRR A = 24, %.

Příklad na procvičení: Máme následující investiční příležitosti: uložit peníze na dobu 25 let do investičního fondu A, který poskytuje 36,47 % vkladu na konci každého měsíce; uložit peníze do investičního fondu B, který poskytuje po dobu 4 let 4,27 % vkladu každého měsíce s první platbou na konci 26. měsíce; vložit peníze do pojišťovací společnosti C, která vyplácí 1,98 % vkladu na konci každého měsíce po dobu 10 let.

Varianta A: na konci každého roku => polhůtný důchod n = 25 let = 25 období R = 36,47 % vkladu = P 0 *0, P 0 = R * a 25 i P 0 = P 0 * a 25 i a 25 i = P 0 /(P 0 *0,3647) = 2, = k (1-(k/n) 2 )/k = 0, = 36, %

Varianta A: Metodou pokusů a omylů jsme zjistili: a 25 i i 1 2, % - 0, x 2, i 1 1 % - 0, , % x/1 % = - 0, /- 0, = 0, % = = 36, % IRR A = i ef = i 1 = 36, %

Varianta B: každý měsíc s první platbou na konci 26. měsíce => důchod odložený a polhůtný n = 4 let => 4*12 = 48 období k = 25 (začíná o 1 období před) R = 4,27 % vkladu = P 0 *0, P 0 = R * a 48 i *(1+i) -25 P 0 = P 0 * a 48 i *(1+i) -25 a 48 i *(1+i) -25 = P 0 /(P 0 *0,0427) = 23, = k (1-(k/n) 2 )/k = 0, *12 = 39, %

Varianta B: Metodou pokusů a omylů jsme zjistili: a 48 i *(1+i) -25 i 12 23, % - 0, x 23, i 12 1 % - 0, , % x/1 % = - 0, /- 0, = 0, % = = 18, % IRR B = i ef = (1+0, /12) = 19, %

Varianta C: na konci každého měsíce => důchod polhůtný n = 10 let => 10*12 = 120 období R = 1,98 % vkladu = P 0 *0, P 0 = R * a 120 i P 0 = P 0 * a 120 i a 120 i *(1+i) = P 0 /(P 0 *0,0198) = 50, = k (1-(k/n) 2 )/k = 0, *12 = 19, %

Varianta C: Metodou pokusů a omylů jsme zjistili: a 120 i i 12 51, % - 1, x 50, i 12 1 % - 1, , % x/1 % = - 1, /- 1, = 0, % = = 20, % IRR C = i ef = (1+0, /12) = 22, %

Výsledek: IRR A = 36, % IRR B = 19, % IRR C = 22, % Protože chceme co nejlépe zhodnotit své investice, vybereme investici s nejvyšší IRR, což je IRR A = 36, %.

Děkuji za pozornost