Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Kurz finanční gramotnosti OA Neveklov

Plánujeme důchod Kurz finanční gramotnosti OA Neveklov

2

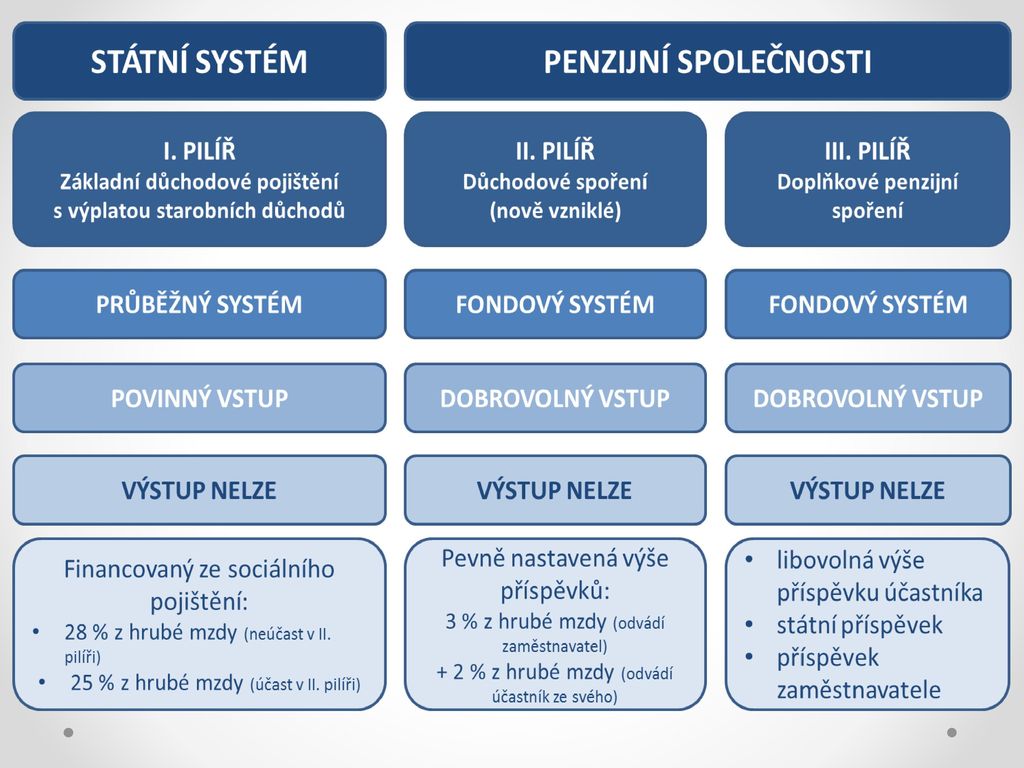

Tři pilíře důchodového systému

3

pilířem můžeme rozumět zdroj příjmu v penzi

pilířem můžeme rozumět zdroj příjmu v penzi. Když je penze zcela veřejná, tak má občan v penzi příjem pouze od státu když je pouze soukromá, tak má v penzi příjem, jaký si naspořil U třípilířového systému má občan v penzi tři druhy příjmu

4

Co jsou tři pilíře penzijní reformy?

* I. pilíř zůstává nezměněn. Jedná se o státní systém důchodového zabezpečení, ze kterého jsou vypláceny starobní důchody. * II. pilíř vznikl k Jedná se o důchodové spoření na dobrovolné bázi a je založeno na tom, že účastník může každý měsíc vyvést z I. pilíře tři procentní body z penzijního pojištění pod podmínkou, že k nim přidá další dvě procenta své hrubé mzdy navíc. * III. pilíř je modifikací současného penzijního připojištění se státním příspěvkem

5

I. PILÍŘ II. PILÍŘ III. PILÍŘ Státní průběžný systém

Stát zajišťuje všem II. PILÍŘ Individuální účty Dobrovolný vstup Povinnost zůstat do důchodového věku III. PILÍŘ Doplňkové penzijní spoření Dobrovolně Se státním příspěvkem

6

I. Pilíř

7

Důchod = starobní důchod = státní důchod = průběžný systém = I. pilíř

všechny označují jediné – důchod lidé už od dob Rakouska-Uherska dostávají důchod ve stáří od státu za to, že pracovali je to ten důchod, který bude čím dál nižší -důvod, proč vznikla reforma u státního důchodu je klíčové vnímat jednu věc – je vyplácen průběžně

8

první penzi dostává občan od státu

z hrubé mzdy v produktivním věku nadále občan odvádí důchodové pojištění odvádí se do státního rozpočtu, ale peníze nejdou na jejich účet (budoucí důchod) rovnou současným důchodcům je zachován průběžný způsob financování penzí (pay-as-you-go) u penze z I. pilíře je nadále zachován současně princip zásluhovosti a solidarity výše důchodu se počítá jednak z doby pojištění (tedy doby, kdy člověk odváděl pojištění) a jednak z předchozích výdělků

rovnou současným důchodcům. je zachován průběžný způsob financování penzí (pay-as-you-go) u penze z I. pilíře je nadále zachován současně princip zásluhovosti a solidarity. výše důchodu se počítá jednak z doby pojištění (tedy doby, kdy člověk odváděl pojištění) a jednak z předchozích výdělků.")

9

vyplácí se jako pravidelná penze, pokud občan dosáhl důchodového věku a zároveň platil minimální povinnou dobu sociální pojištění ta činí v současné době 30 let a od roku 2018 se prodlouží až na 35 let

10

II. Pilíř

11

druhou penzi dostává občan od penzijního fondu

během života si občan spořil do vybraného penzijního fondu část příjmu z hrubé mzdy v produktivním věku tedy putovala na účet vybraného fondu fond peníze spravoval a finanční prostředky zhodnocoval penze z II. pilíře je založena především na systému zásluhovosti do II. pilíře může občan vstoupit nejpozději ve 35 letech věku nemůže z něj vystoupit

12

tak klesne odvod občana do průběžného systému (tedy I

tak klesne odvod občana do průběžného systému (tedy I. pilíře), bude mít i nižší výpočtový základ pro důchod bude mít tedy nižší penzi z I. pilíře a k ní naopak přibyde penze z II. pilíře penzijní fond bude po dosažení důchodového věku vyplácet penzi Budoucí důchodce si může zvolit, zda bude dostávat: A) doživotní rentu – k ní si bude moci zvolit výplatu pozůstalostní penze pro svého manžela či manželku, maximálně však po dobu tří let B) rentu vyplácenou 20 let – poté renta končí, zůstává jen penze z I. Pilíře Konkrétní výše renty bude záležet na úspěšnosti fondů – 4 druhy fondů

, bude mít i nižší výpočtový základ pro důchod. bude mít tedy nižší penzi z I. pilíře a k ní naopak přibyde penze z II. pilíře. penzijní fond bude po dosažení důchodového věku vyplácet penzi. Budoucí důchodce si může zvolit, zda bude dostávat: A) doživotní rentu – k ní si bude moci zvolit výplatu pozůstalostní penze pro svého manžela či manželku, maximálně však po dobu tří let. B) rentu vyplácenou 20 let – poté renta končí, zůstává jen penze z I. Pilíře. Konkrétní výše renty bude záležet na úspěšnosti fondů – 4 druhy fondů ")

13

4 fondy fond státních dluhopisů

nejkonzervativnější fond, který nakupuje pouze státní dluhopisy, má také nejnižší poplatky – 0,3 % z naspořené částky ročně a žádné poplatky ze zhodnocení naspořené částky u tohoto fondu je také nejnižší riziko ztráty konzervativní fond fond určený také spíš pro opatrné investory, nakupuje především konzervativní a stabilní produkty poplatky jsou 0,4 % z naspořené částky a 10 % ze zhodnocení investice

14

vyvážený fond vyvážený fond je určen pro odvážnější investory, nakupuje i akcie, ale ty mohou tvořit maximálně 40 % jeho portfolia, ostatní produkty jsou konzervativnější Poplatky tohoto fondu jsou 0,5 % z naspořené částky a 10 % ze zhodnocení investice dynamický fond je pro ty nejprogresivnější investory, kteří chtějí dosáhnout na vysoké zhodnocení a kteří se zároveň nebojí riskovat ztrátu Fond nakupuje také akcie, které mohou tvořit až 80 % jeho investic. Poplatky jsou 0,6 % z naspořené částky a 10 % ze zhodnocení investice

15

Fond státních dluhopisů

Investuje do státních dluhopisů ČR Částečně i do dluhopisů zemí EU a OECD Vyvážený fond Investuje část do dluhopisů zemí EU Maximálně 40% investuje do akcií a podílových listů Konzervativní fond Investuje do dluhopisů zemí EU a srovnatelně běžných dluhopisů Část investuje do nástrojů peněžního trhu Dynamický fond Investuje do dluhopisů a akcií Až 80% může investovat do akcií a podílových listů

16

Desatero II. pilíře

17

1. Dáte 2, dostanete 3. žádný jiný spořicí produkt s tak vysokým státním příspěvkem neexistuje ve II. pilíři si spoříte 2 % z vlastní hrubé mzdy a k těmto dvěma procentům dostane 3 % od státu

18

2. Dáváte míň státu, víc jde do vaší kapsy.

19

3. I. pilíř vás na stará kolena neuživí

20

4. Díky II. pilíři ušetříte na daních

odvody na důchodové pojištění, které činí 28 % z hrubé mzdy, jsou také daní, i když trochu jinak pojmenovanou ten, kdo vstoupí do druhého pilíře, si tuto daň sníží státu dá místo 28 % jen 25 % ta zbývající 3 % spoří ve druhém pilíři na svou vlastní penzi na vlastním penzijním účtu

21

5. Jak roste vás plat, tak rostou i vaše úspory ve II. pilíři

pokud vám postupem času roste plat, zvyšují se i odvody na sociální pojištění z toho, že platíte vyšší sociální pojištění, paradoxně sami nic nemáte, protože vše odevzdáváte dnešním seniorům

22

6. Když ztratíte práci nebo jste na mateřské, tak do II

6. Když ztratíte práci nebo jste na mateřské, tak do II. pilíře nic neplatíte jste dlouhodobě nemocní nebo jdete na mateřskou či rodičovskou dovolenou, automaticky se přeruší i spoření ve II. pilíři v těchto životních situacích, kdy potřebujete každou korunu, do druhého pilíře spořit nebudete a začnete opět, jakmile začnete standardně vydělávat

23

7. Smrt ani exekuce neohrozí peníze v II. pilíři

pokud byste v průběhu spoření náhle zemřeli, jsou peníze, které jste naspořili ve II. pilíři součástí dědického řízení a zůstanou vašim pozůstalým v případě, že nespoříte na důchod ve II. pilíři a vše dáváte státu na výplatu dnešních penzí, nedostanou nic ani pozůstalí

24

8. Z II. pilíře nelze vystoupit

Pokud se už jednou rozhodnete do II. pilíře vstoupit, není možné ho opustit

25

9. Sami rozhodujete o možných výnosech, míře rizika i výši poplatků.

26

10. OSVČ mohou vstoupit stejně jednoduše jako zaměstnanci.

u osob samostatně výdělečně činných platí výhodný model 2+3 – tedy dvě jednotky dáte ze svého a tři vám přidá stát pokud se účastníkem důchodového spoření stane osoba samostatně výdělečně činná (OSVČ), sníží se jí sazba povinného pojistného na státní důchodové pojištění z 29,2 % na 26,2 %

, sníží se jí sazba povinného pojistného na státní důchodové pojištění z 29,2 % na 26,2 %")

27

III. Pilíř

28

třetí příjmem v penzi jsou vlastní investice a úspory občana

zdrojem je příjem od různých finančních společností, kde si občan dobrovolně spořil (např. investováním do akcií či formou penzijního připojištění…) dobrovolné spoření na penzi je v různé míře podporováno v mnoha zemích (např. slevou na dani z příjmu) v Česku je finančně podporováno penzijní připojištění (ať už státním příspěvkem nebo možností snížení daňového základu o zaplacené částky penzijního připojištění)

dobrovolné spoření na penzi je v různé míře podporováno v mnoha zemích (např. slevou na dani z příjmu) v Česku je finančně podporováno penzijní připojištění (ať už státním příspěvkem nebo možností snížení daňového základu o zaplacené částky penzijního připojištění)")

29

Důchodová reforma

31

Více na…

Podobné prezentace

Výběr oboru podnikání a vymezení předmětu živnosti 2) Volba právní formy podnikání 3) Určení názvu a umístění.>")

: Právní řád ČR a právní ochrana občanů N á zev sady: Výuka občanské nauky.>")

: Rodinné právo 1 N á zev sady: Výuka občanské nauky v 2. ročníku odborného.>")