Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Unie: měnová, bankovní, fiskální: otázky a úskalí

2

Ukotvení tématu Toto není přednáška o EU, o jejím fungování, institucích, politikách Vybíráme jen vybrané části dílčích problematik, a to unie měnové, unie fiskální a unie bankovní Měnová unie EU (či její části) je jen jednou etapou integrace, není jejím završením A nikdy ostatně jako završení integrace ani nebyla prezentována A ani se netýká celé EU

je jen jednou etapou integrace, není jejím završením A nikdy ostatně jako završení integrace ani nebyla prezentována A ani se netýká celé EU")

3

1. Měnová unie - obecné postřehy a otázky Je EMU měnovou unií v pravém slova smyslu?ANO i NE Institucionální rámec Hospodářsko-politický rámec Optimální měnová zóna: teorie a realita EU

4

Co je asi aktuálně problémem EMU 1 Jednotný trh EU není úplný, dokonalý, všeobjímající, neochranářský, bezbariérový … Bariéry ekonomické, legislativní, technické se v zásadě dají odstraňovat (otázkou ovšem je, zda se to chce, resp. jak často převládají zájmy národní nad zájmy unijními) Ale i kdyby odstraněny byly, přesto zůstanou národní sociální, ekonomická, kulturní specifika, jazykové bariéry apod.)

Ale i kdyby odstraněny byly, přesto zůstanou národní sociální, ekonomická, kulturní specifika, jazykové bariéry apod.).")

5

Co je asi aktuálně problémem 2 Jednotný trh a absence bariér na něm je sice významným předpokladem a atributem měnové unie, není však zdaleka atributem jediným Měnová unie nemůže být dlouhodobě stabilní pokud není spojena s centralizovanou kontrolou (či přímo s řízením) politiky fiskální (viz koncept optimální měnové zóny)… … a nejspíše i koordinaci dalších komponent hospodářské politiky Fiskální unie je ovšem přímo spojena s unií politickou (memo: fiskální politika je především záležitostí politiky jako takové)

politiky fiskální (viz koncept optimální měnové zóny)… … a nejspíše i koordinaci dalších komponent hospodářské politiky Fiskální unie je ovšem přímo spojena s unií politickou (memo: fiskální politika je především záležitostí politiky jako takové)")

6

Co je asi aktuálně problémem 3 Eurozóna není OCA Konvergenční předpovědi se nenaplnily a naopak narostly divergence Statistická data Černé pasažérství Výhody a náklady jednotlivých členských zemí (severní vs jižní křídlo)

")

7

2. Atributy a hranice fiskální unie Plná centralizace na straně jedné versus stávající stav na straně druhé … –Skoro plná centralizace: modelem je rozpočet unitárního státu nebo federace (asi v US pojetí) –„Rule based“ přístup (Maastricht) na straně druhé: zjevně selhal Mluvíme tedy o řešení na škále mezi stávajícím stavem a unitárním rozpočtem Ovšem stávající stav už je jinde než původní vize Maastrichtu a Paktu stability a růstu: –Evropský stabilizační mechanismus (přeshraniční transfery): mezivládní dohoda mimo legislativní rámec EU –Fiskální kompakt (smlouva o rozpočtové odpovědnosti): omezení rozpočtové suverenity nad rámec primární legislativy EU –Eurobondy (ještě nebyly schváleny …) Intervence ECB (odkup státních dluhopisů) … na hraně, případně za ní (právně i ekonomicky)

–„Rule based přístup (Maastricht) na straně druhé: zjevně selhal Mluvíme tedy o řešení na škále mezi stávajícím stavem a unitárním rozpočtem Ovšem stávající stav už je jinde než původní vize Maastrichtu a Paktu stability a růstu: –Evropský stabilizační mechanismus (přeshraniční transfery): mezivládní dohoda mimo legislativní rámec EU –Fiskální kompakt (smlouva o rozpočtové odpovědnosti): omezení rozpočtové suverenity nad rámec primární legislativy EU –Eurobondy (ještě nebyly schváleny …) Intervence ECB (odkup státních dluhopisů) … na hraně, případně za ní (právně i ekonomicky).")

8

Posuny, které přináší tzv. fiskální kompakt nově přímo ve smlouvě je stanovena požadovaná rychlost konsolidačního pohybu v případě překročení povolené výše deficitu, spouštěcí mechanismus automatický v případě překročení stanovené hranice zásadní změna ve fiskálním kompaktu - otočení sledu: o sankci rozhoduje Komise, opravné prostředky až ve druhém sledu transpozice smlouvy do národní legislativy, Evropský soudní dvůr může kontrolovat jak bylo transponováno

9

Fiskální unie – souhrn argumentů pro a proti Proti 1. Národní problémy musí mít národní řešení 2. demokratický deficit 4. riziko černého pasažérství vs. robustnost společných pravidel - všichni to budou mít dražší … Pro 1. Bez EFU nebude EMU 2. Musíme zůstat jednotni 3. Unie stale pevnější 4. Efektivnost unie (cítíte ten rozdíl ve způsobu argumentování??)

.")

10

3. Regulatorní změny a bankovní unie

11

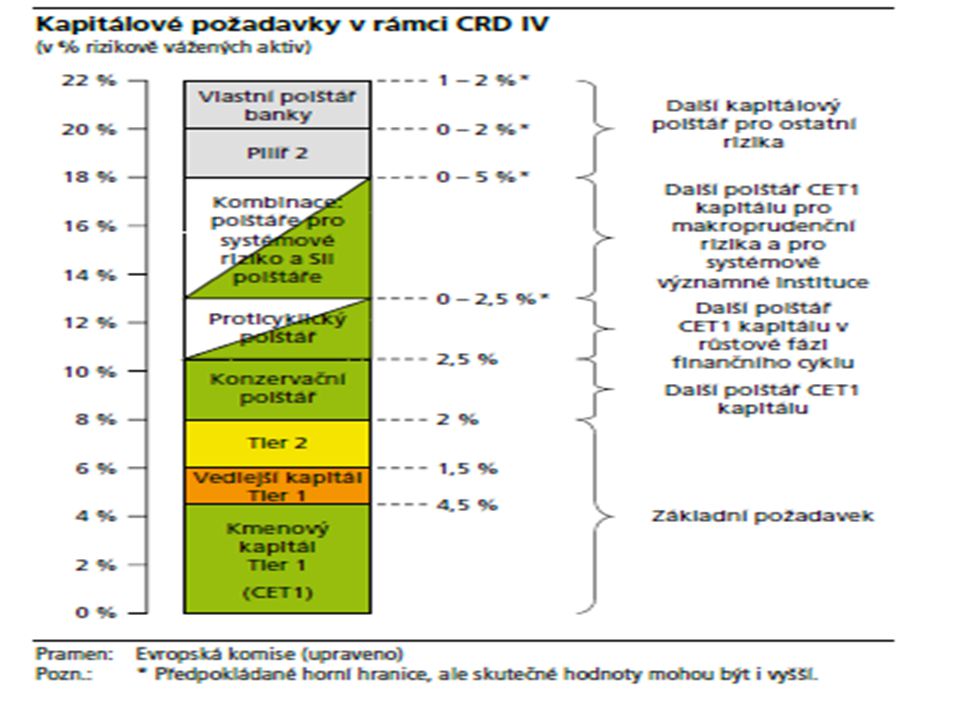

Přehled změn v regulaci bankovního systému (zřejmě nejobsažnější regulatorní agenda minulé Komise a Parlamentu EU Směrnice o kapitálových požadavcích (CRDIV) (každá z dalších oblastí se rozpadá na desítky dílčích témat): –kapitálová přiměřenost –pravidla likvidity –pákový poměr –corporate governance –odměňování (own funds, liquidity risk management, large exposures, pilíř 2, finanční konglomeráty, macro- obezřetnostní dohled, řízení rizika (tržní, obchodní kniha, protistrana), sekuritizace, operační riziko SIFI DGS (systémy ochrany depozit) MiFID (financial instruments) FTT Sektorové daně CDS (credit default swaps)

(každá z dalších oblastí se rozpadá na desítky dílčích témat): –kapitálová přiměřenost –pravidla likvidity –pákový poměr –corporate governance –odměňování (own funds, liquidity risk management, large exposures, pilíř 2, finanční konglomeráty, macro- obezřetnostní dohled, řízení rizika (tržní, obchodní kniha, protistrana), sekuritizace, operační riziko SIFI DGS (systémy ochrany depozit) MiFID (financial instruments) FTT Sektorové daně CDS (credit default swaps)")

12

derivativy Směrnice pro ozdravení (crisis resolution and recovery) Směrnice o hypotékách EMIR (market infrastructure) Platební služby (pravidla pro inovativní platební služby, internet, mobilní, pl. karty) Účetní standardy: –IFRS –Dynamické správkování –Účtování hedgingových operací Reportovací standardy Přísnější pravidla pro audit Ochrana spotřebitele: –Nediskriminace –Transparentnost a srovnatelnost –Financial inclusion –Switching (mobilita klientů) –Tying –Spotřebitelské úvěry AML PRIPS (packaged retail investment products) SEPA Regulace úrokových benchmarků

Účetní standardy: –IFRS –Dynamické správkování –Účtování hedgingových operací Reportovací standardy Přísnější pravidla pro audit Ochrana spotřebitele: –Nediskriminace –Transparentnost a srovnatelnost –Financial inclusion –Switching (mobilita klientů) –Tying –Spotřebitelské úvěry AML PRIPS (packaged retail investment products) SEPA Regulace úrokových benchmarků.")

13

Nové instituce nebo instituce s rozšiřovanou pravomocí EBA ESMA EIOPA ECB European resolution authority ESM EC ESBR (Evropská rada pro systémové riziko)

")

14

Regulatorní smršť: souběžně je otevřeno nepřiměřeně velké množství témat a iniciativ: zkracuje to obchodní rozhodovací horizonty, znejišťuje investory, zdražuje náklady na kapitál, komplikuje výkon základní funkce bankovnictví, tj. konvertovat zdroje střadatelů do nástrojů financování ekonomiky, zvyšuje to riziko nekonsistentní aplikace různých elementů regulatoriky napříč jurisdikcemi atd

15

Bankovní unie Je realitou od 4.11.2014 ECB vykonává přímý dohled na 120 největšími evropskými bankami (80% aktiv evropského bankovního systému)

")

16

Pozice oficiálních autorit (vláda a ČNB) ČNB o novém formátu dohledu (SSM): V tuto chvíli je ještě příliš brzy na silné soudy o tom, jaké konkrétní dopady na domácí bankovní sektor plynou ČNB obecněji: „Důsledky pro domácí bankovnictví a celou ekonomiku předurčí až výsledná podoba všech jednotlivých pilířů a bankovní unie jako celku …“ Minulá vláda k bankovní unii: „Nehodláme rozhodně bránit eurozóně v tom, aby si vytvořila nový systém. Pokládáme harmonizaci předpisů v této oblasti za nezbytnou … Nicméně obezřetnost je nutná u centralizace dohledu a fiskálního zajištění bankovního sektoru… s definitivním rozhodnutím je třeba vyčkat na dobu, kdy budeme vědět, jak vše funguje.“ Programové prohlášení stávající vlády: – Cílem naší evropské politiky je směřovat do evropského integračního jádra … –Vláda … přehodnotí dosavadní zdrženlivá stanoviska k měnové integraci a finanční spolupráci. Jako výraz odpovědné fiskální politiky se vláda připojí k fiskálnímu paktu (Smlouvě o stabilitě, koordinaci a správě v hospodářské a měnové unii) a vzhledem k úzkému propojení českého finančního sektoru s evropským bude aktivně hájit své zájmy ve vznikající bankovní unii, včetně přípravy na přistoupení

a vzhledem k úzkému propojení českého finančního sektoru s evropským bude aktivně hájit své zájmy ve vznikající bankovní unii, včetně přípravy na přistoupení.")

17

společný bankovní dohled *) jednotný systém pojištění vkladů společný mechanismus pro řešení bankovních krizí jednotná pravidla pro fungování bank Bankovní unie *) primárně určen pro členy eurozóny (ostatní složky bankovní unie mají platit pro všechny členy EU) Pozn.: širší součástí konceptu Bankovní unie je i tzv Evropský stabilizační mechanismus (ESM) a záměr, aby jeho prostředky mohly být použity k přímé kapitalizaci bank v potížích ze zemí účastnících se jednotného mechanismu dohledu

jednotný systém pojištění vkladů společný mechanismus pro řešení bankovních krizí jednotná pravidla pro fungování bank Bankovní unie *) primárně určen pro členy eurozóny (ostatní složky bankovní unie mají platit pro všechny členy EU) Pozn.: širší součástí konceptu Bankovní unie je i tzv Evropský stabilizační mechanismus (ESM) a záměr, aby jeho prostředky mohly být použity k přímé kapitalizaci bank v potížích ze zemí účastnících se jednotného mechanismu dohledu")

18

Základní obsah jednotlivých pilířů bankovní unie Společný bankovní dohled –svěření pravomocí v oblasti dohledu Evropské centrální bance (pro banky členů eurozóny + možný opt-in pro nečlenské státy eurozóny) –každodenní operativní dohled (např. ochrana spotřebitele, boj proti praní špinavých peněz, dohled nad platebním stykem) budou i nadále vykonávat národní orgány dohledu (pod patronací ECB ) –přímý dohled Evropské centrální banky nad finančními institucemi, jejichž celková aktiva převyšují 30 miliard eur nebo představují více než 20 % HDP nebo je národní orgány považují za významné pro tuzemskou ekonomiku a ECB s tím souhlasí –týkat se bude 150 až 200 bank z celkového počtu 6 000 Jednotný systém pojištění vkladů –zkrácení doby výplaty –zlepšené financování fondů pojištění vkladů (ex-ante, povinné vzájemné výpůjčky mezi fondy za určitých podmínek a v dalším kroku společný evropský fond) Společný mechanismus pro řešení bankovních krizí –prevence (plány na ozdravení bank) –včasná intervence (plány na řešení problémů bank, finanční podpora v rámci bankovních skupin, možnost intervence orgánu pro řešení krizí) –nástroje na řešení krizí (zvýšení podílu akcionářů a věřitelů vč. Fondu pojištění vkladů na řešení problémů bank, fond na řešení krizí – národní a v dalším kroku celoevropský) –spolupráce národních orgánů pro řešení problémů bank při řešení problémů bankovních skupin Jednotná pravidla pro fungování bank –CRD4/CRR –jednotná příručka pro výkon dohledu

budou i nadále vykonávat národní orgány dohledu (pod patronací ECB ) –přímý dohled Evropské centrální banky nad finančními institucemi, jejichž celková aktiva převyšují 30 miliard eur nebo představují více než 20 % HDP nebo je národní orgány považují za významné pro tuzemskou ekonomiku a ECB s tím souhlasí –týkat se bude 150 až 200 bank z celkového počtu Jednotný systém pojištění vkladů –zkrácení doby výplaty –zlepšené financování fondů pojištění vkladů (ex-ante, povinné vzájemné výpůjčky mezi fondy za určitých podmínek a v dalším kroku společný evropský fond) Společný mechanismus pro řešení bankovních krizí –prevence (plány na ozdravení bank) –včasná intervence (plány na řešení problémů bank, finanční podpora v rámci bankovních skupin, možnost intervence orgánu pro řešení krizí) –nástroje na řešení krizí (zvýšení podílu akcionářů a věřitelů vč. Fondu pojištění vkladů na řešení problémů bank, fond na řešení krizí – národní a v dalším kroku celoevropský) –spolupráce národních orgánů pro řešení problémů bank při řešení problémů bankovních skupin Jednotná pravidla pro fungování bank –CRD4/CRR –jednotná příručka pro výkon dohledu.")

20

20 Směrnice o ozdravení a řešení problémů bank (BRRD) Cíl - zajistit, aby řešení problémů bank proběhlo rychle a účinně, bez nákladů pro daňové poplatníky a se zachováním podstatných (z hlediska celého bankovního systému) finančních a ekonomických funkcí dané banky a minimalizovat tak riziko pro finanční stabilitu a dopady na reálnou ekonomiku Obsah přípravná a preventivní opatření - ozdravné plány bank (zpracovává banka) a plány řešení problémů bank (zpracovává k tomu určený orgán) rámec pro vnitroskupinovou podporu pravomoc restrukturalizovat/reorganizovat banku pravomoc uskutečnit převzetí krachující banky zdravou institucí nebo přenést celou nebo část obchodní činnosti do dočasné překlenovací banky nástroj odepsání závazků (bail in) jako nástroj rekapitalizace a řešení problémů vytvoření mechanismu financování (fondu) s cílovou úrovní 1 % z krytých vkladů (tj. u nás fond ve výši cca 27 mld. CZK), které má být dosaženo během 10 let z příspěvků bank (stanovených s přihlédnutím k jejich rizikovému profilu)

, které má být dosaženo během 10 let z příspěvků bank (stanovených s přihlédnutím k jejich rizikovému profilu).")

21

Obecné teze k debatě o tzv. Bankovní unii Sám termín Bankovní unie je zavádějící protože vzbuzuje dojem, že veškeré dílčí iniciativy, na nichž je pracováno, jsou součástí tohoto zastřešujícího „unijního“ konceptu: pokud by tomu tak bylo, mělo by skutečně logiku chtít vidět všechny tyto součásti souběžně (jak například argumentuje ČNB) … Ve skutečnosti je zde několik (vedle sebe ležících) iniciativ reflektujících nastalou realitu (nadnárodní skupiny, přeshraniční aktivity) a směřujících k prohloubení (větší integraci) finančního trhu, ke zkvalitnění a sjednocení regulace a výkonu dohledových činností Je to téma se silným ideologickým obsahem, vedoucí - do určité míry – k aprioriním soudům: buď prostě věříme jednotnému trhu a pak vnímáme tzv. bankovní unii jako krok k jeho posílení, nebo jsme vůči této myšlence skeptičtí

… Ve skutečnosti je zde několik (vedle sebe ležících) iniciativ reflektujících nastalou realitu (nadnárodní skupiny, přeshraniční aktivity) a směřujících k prohloubení (větší integraci) finančního trhu, ke zkvalitnění a sjednocení regulace a výkonu dohledových činností Je to téma se silným ideologickým obsahem, vedoucí - do určité míry – k aprioriním soudům: buď prostě věříme jednotnému trhu a pak vnímáme tzv. bankovní unii jako krok k jeho posílení, nebo jsme vůči této myšlence skeptičtí.")

22

22 Jednotný mechanismus dohledu (SSM) Jednotný mechanismus řešení problémů bank (SRM) Cíl – odstranit současnou roztříštěnost dohledu a řešit problémy bank účinným způsobem, bez nákladů pro daňové poplatníky a s minimálními dopady na ekonomiku Obsah Jedná se o dva hlavní pilíře Bankovní unie (zbývajícími dvěma pilíři jsou jednotný systém pojištění vkladů a jednotná pravidla pro fungování bank) SSM o Evropská centrální banka bude přímo i s využitím národních orgánů dohledu dohlížet na banky v eurozóně a opt-in zemích (přímý dohled ECB na 128 největších bankovních skupin) SRM o v intencích BRRD řeší problémy bank podléhajících SSM o jednotný fond pro řešení problémů bank (cílová výše cca 55 mld. €)

.")

23

23 Systémy pojištění vkladů Cíl – sjednotit a zlepšit ochranu vkladatelů Obsah Cílová úroveň fondu pojištění vkladů ve výši 0,8 % krytých depozit musí být dosažena během 10 let Příspěvky bank budou odrážet jejich rizikový profil Zkrácení doby výplaty ze stávajících 20 dní na 7 dní Pojištění vyšších zůstatků než 100 tis. €, pokud vznikly z důvodu mimořádných životních událostí (dědictví, svatba...) Zvýšit informovanost vkladatelů Dobrovolný mechanismus půjček mezi fondy pojištění vkladů členských států EU

Zvýšit informovanost vkladatelů Dobrovolný mechanismus půjček mezi fondy pojištění vkladů členských států EU.")

24

24 Zvláštní zdanění bankovního sektoru (FTT/FAT) Cíl – omezit „spekulativní“ transakce a získat příjmy od bankovního sektoru, kterému musela být v době krize poskytnuta státní pomoc Forma Daň z finančních transakcí (FTT) – zdaňování obchodování s akciemi, dluhopisy a deriváty (extrateritorialita) Daň z finančních činností (FAT) – zdaňování profitu a mzdových nákladů Sektorová daň – uvalení dodatečné daně z příjmu

Cíl – omezit „spekulativní transakce a získat příjmy od bankovního sektoru, kterému musela být v době krize poskytnuta státní pomoc Forma Daň z finančních transakcí (FTT) – zdaňování obchodování s akciemi, dluhopisy a deriváty (extrateritorialita) Daň z finančních činností (FAT) – zdaňování profitu a mzdových nákladů Sektorová daň – uvalení dodatečné daně z příjmu")

25

25 Strukturální opatření v bankovnictví – v diskusi Cíl – zvýšit odolnost bankovního sektoru a napomoci řešit problém „too big to fail“ Obsah Zákaz obchodování na vlastní účet Možnost (a v určitých případech) povinnost vydělit specifické činnosti (např. komplexní sekuritizace, obchodování s určitými deriváty) do právně, ekonomicky a provozně samostatné entity, která nebude smět přijímat pojištěné vklady a nabízet retailové platební služby

do právně, ekonomicky a provozně samostatné entity, která nebude smět přijímat pojištěné vklady a nabízet retailové platební služby.")

26

26 Revize MiFID a směrnice o zneužívání trhu Cíl – zajištění harmonizovaného vysokého stupně ochrany investorů do finančních nástrojů (akcie, dluhopisy, deriváty a různé strukturované produkty) a zvýšení transparentnosti, bezpečnosti a integrity trhu Obsah Přísnější požadavky na investiční poradenství a nabídku komplexních finančních produktů Změna systému klasifikace klientů Posílení role regulátorů (budou moci zakázat specifické produkty, služby nebo praktiky v případě ohrožení ochrany investora, finanční stability nebo řádného fungování trhů) Zvýšení pravomoci regulačních orgánů v oblasti vyšetřování a postihu zneužívání trhu

a zvýšení transparentnosti, bezpečnosti a integrity trhu Obsah Přísnější požadavky na investiční poradenství a nabídku komplexních finančních produktů Změna systému klasifikace klientů Posílení role regulátorů (budou moci zakázat specifické produkty, služby nebo praktiky v případě ohrožení ochrany investora, finanční stability nebo řádného fungování trhů) Zvýšení pravomoci regulačních orgánů v oblasti vyšetřování a postihu zneužívání trhu")

29

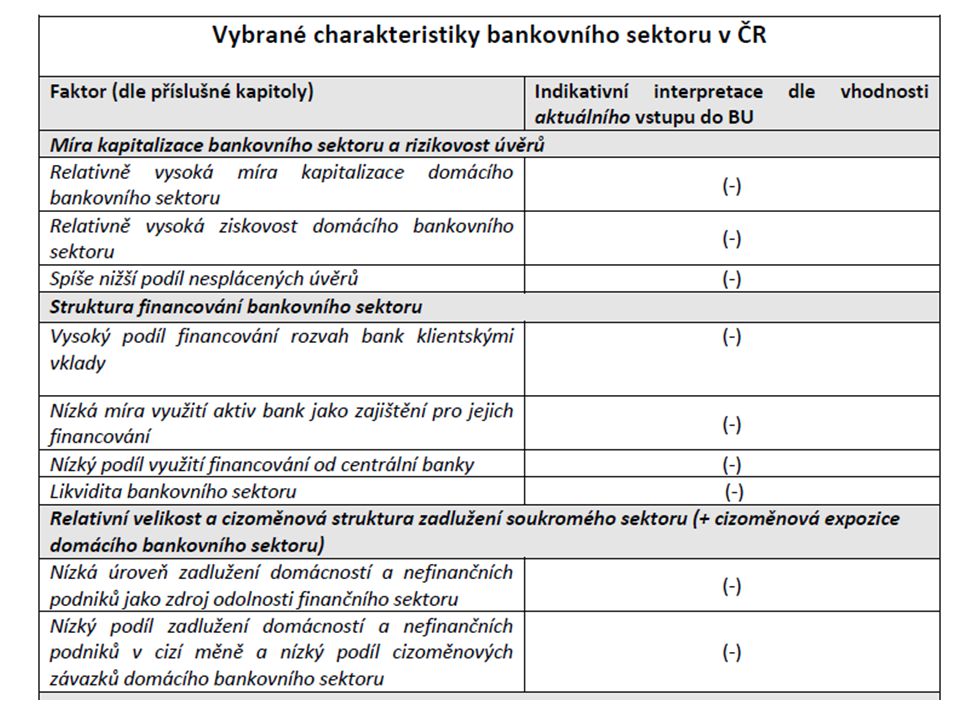

Úvahy o vstupu ČR do Bankovní unie Jak si stojí české bankovnictví v evropském kontextu

42

Co banky v ČR potřebují (Nezávisle na tom, zda jsme uvnitř či vně SSM) stabilní právní prostředí s jasnou a předvídatelně vynucovanou regulací a dohledem, které nebudou zvyšovat náklady bank nad nezbytnou míru rovné tržní podmínky (“level playing field“) na tuzemském trhu i v konkurenci s vnějším prostředím, například i sjednocení dohledových požadavků a dohledové praxe a udržení konkurečního prostředí důvěru (to je prostředí, které tu momentálně máme - viz posledních pět let, které jinak byly pro evropskou i naši ekonomiku velmi těžké): –mateřské matky své investice v ČR spravují velmi odpovědně a s respektem pro stabilitu našeho bankovnictví –ČNB se staví ke vztahu mezi mateřskými a dceřinými společnostmi velmi odpovědně a nepřijímá opatření, která by přímo či nepřímo nutila mateřské banky tento vztah upravovat –banky požívají důvěry střadatelů (klientů), obecněji široké veřejnosti, dohledového orgánu relace mezi dohlížejícím a dohlíženým by se neměla zásadně měnit, výkon dohledu dnes funguje dobře

stabilní právní prostředí s jasnou a předvídatelně vynucovanou regulací a dohledem, které nebudou zvyšovat náklady bank nad nezbytnou míru rovné tržní podmínky ( level playing field ) na tuzemském trhu i v konkurenci s vnějším prostředím, například i sjednocení dohledových požadavků a dohledové praxe a udržení konkurečního prostředí důvěru (to je prostředí, které tu momentálně máme - viz posledních pět let, které jinak byly pro evropskou i naši ekonomiku velmi těžké): –mateřské matky své investice v ČR spravují velmi odpovědně a s respektem pro stabilitu našeho bankovnictví –ČNB se staví ke vztahu mezi mateřskými a dceřinými společnostmi velmi odpovědně a nepřijímá opatření, která by přímo či nepřímo nutila mateřské banky tento vztah upravovat –banky požívají důvěry střadatelů (klientů), obecněji široké veřejnosti, dohledového orgánu relace mezi dohlížejícím a dohlíženým by se neměla zásadně měnit, výkon dohledu dnes funguje dobře")

43

SSM a ČR (zůstáváme vně) dosažená dohoda o společném bankovním dohledu v EU neznamená v ČR oproti stávajícímu stavu změny ve vztahu dohledových orgánů a dohlížených bank; za pozitivum může být spatřováno to, že u některých bank dojde k nahrazení několika dohledových orgánů v kolegu dohledových orgánů jedním orgánem (tj. ECB); v jistém smyslu SSM má v sobě předpoklad zvýšení úrovně dohledu a vyváženého sledování cíle stability skupiny na straně jedné a bezporuchového fungování hostitelského trhu na straně druhé: nejednotnost výkonu dohledových funkcí národními dohledovými orgány mohla být totiž doposud ovlivněna např. nižší mírou jejich nezávislosti v kontrastu se situací ČNB (která i v tomto směru patří k nejvíce nezávislým institucím v rámci EU): tedy přesun dohledu na vyšší, nadnárodní úroveň vzdaluje dohled národnímu vlivu a zakládá předpoklad dosažení vysoké míry nezávislosti dohledové činnosti a tedy její odclonění od prosazování partikulárních národních priorit

; v jistém smyslu SSM má v sobě předpoklad zvýšení úrovně dohledu a vyváženého sledování cíle stability skupiny na straně jedné a bezporuchového fungování hostitelského trhu na straně druhé: nejednotnost výkonu dohledových funkcí národními dohledovými orgány mohla být totiž doposud ovlivněna např. nižší mírou jejich nezávislosti v kontrastu se situací ČNB (která i v tomto směru patří k nejvíce nezávislým institucím v rámci EU): tedy přesun dohledu na vyšší, nadnárodní úroveň vzdaluje dohled národnímu vlivu a zakládá předpoklad dosažení vysoké míry nezávislosti dohledové činnosti a tedy její odclonění od prosazování partikulárních národních priorit.")

44

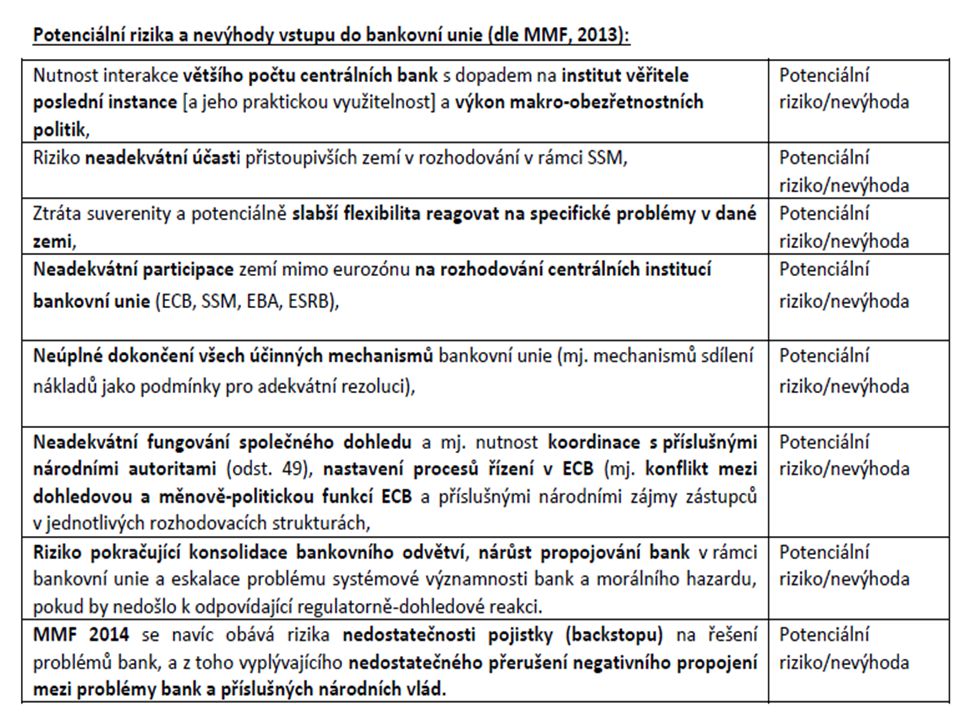

Výhrady: Projekt BU může zvýšit ekonomickou a regulatorní nejistotu Projekt BU nemusí získat dostatečnou kredibilitu, neboť neposkytuje odpovědi na skutečné problémy eurozóny –inherentní nedostatky samotné podstaty měnové unie (slabé mechanismy pro makroekonomické přizpůsobování), –neschopnost některých vlád kontrolovat své dluhy (pro některé členy může být fiskální nezodpovědnost dokonce racionálním přístupem), –banky s problémovými bilancemi racionálně odkládající přiznání úvěrového rizika, Návrh opomíjí skutečný potenciál pro integraci finančních trhů (alespoň retailové bankovnictví je převážně lokální ekonomickou aktivitou). Návrh BU odvedl pozornost autorit i vlád od řešení domácích úkolů při stabilizaci bankovních sektorů a zvýšil ekonomickou a regulatorní nejistotu v nejméně vhodnou dobu. Pro stabilizaci bankovního sektoru eurozóny by dostačoval v této fázi návrh na „resolution union“. Otázka: jak se projeví aktuální QE ECB??

45

Projekt BU může být obtížně financovatelný Hlavním cílem SSM/BU je narušit vazbu mezi národními vládami a národními bankovními sektory přenesením „přebytečných“ dluhů vlád a potenciálních ztrát bank na úroveň celé eurozóny či EU. –očekávání, že tímto způsobem bude eliminována smyčka mezi svrchovaným rizikem a úvěrovým rizikem, se však může ukázat další iluzí, pokud nebude nalezena ochota dluhy skutečně sdílet. Souhrnná úroveň veřejných dluhů a potenciálních dluhů z budoucích deficitů a ztrát bankovních sektorů, které budou vyžadovat zapojení veřejných rozpočtů, je v eurozóně již v současnosti poměrně vysoká a blíží se hranici, která může vyvolávat pochybnosti o její udržitelnosti. Fiskální unie zatím neexistuje a i kdyby vznikla, vždy bude existovat riziko, že na národní úrovni se rozvinou politické procesy, které povedou ke zrušení závazku dlouhodobě financovat dluhy krizových zemí.

46

Projekt BU může oslabit fiskální zodpovědnost Struktura BU, jak je navržena, může podporovat morální hazard a oslabovat zodpovědnost národních vlád za dlouhodobou fiskální udržitelnost. Čím nahradit strach z potrestání ze strany trhů? –„oddělení státu od národního finančního systému“ může znamenat další oslabení zodpovědnosti národních vlád za dlouhodobou fiskální udržitelnost, –pokud jsou držiteli vládních dluhopisů především národní banky, stát může cítit zodpovědnost za depozita občanů v těchto institucích, jejichž ohrožení by ohrozilo i pravděpodobnost jejich znovuzvolení, –pokud budou vládní dluhopisy držet „anonymní“ investoři z druhé strany Evropy, bude nadměrná fiskální expanze mnohem jednodušší. Když IMF a EK nejsou schopny stabilizovat malé Řecko, kdo a jak si poradí s problémy větších zemí? Otázka: jak se projeví aktuální QE ECB??

47

Vlády budou po bankách za „pomoc“ něco chtít Vlády vs. banky: –Více garantujeme – co za to budeme chtít? Levné úvěry, podílení se na záchraně eurozóny, levné financování vládních schodků? Nebude další dekáda o finanční represi a fiskální dominanci??? A bude to pro dlouhodobou prosperitu ekonomik dobře ???

48

Riziko - koncentrace aktiv bank vůči státu se může zvyšovat – ačkoliv regulatorní iniciativy míří opačným směrem … Deficity veřejných financí se promítají ve značné emisní aktivitě a rostoucí expozici bankovních sektorů vůči veřejnému sektoru. Tato expozice je podporována preferenčním regulatorním přístupem k držbě vládního dluhu a očekáváními, že vládní defaulty nebudou umožněny, třeba i za cenu měnového financování vlád. Může docházet k podceňování tržního rizika spojeného s držbou vládního dluhu.

49

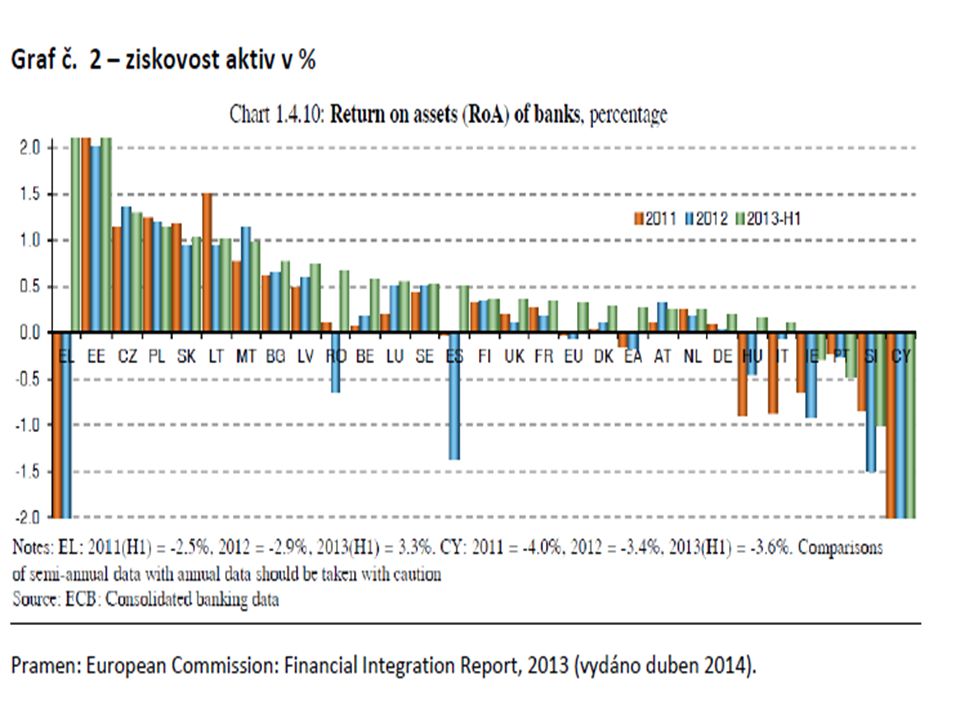

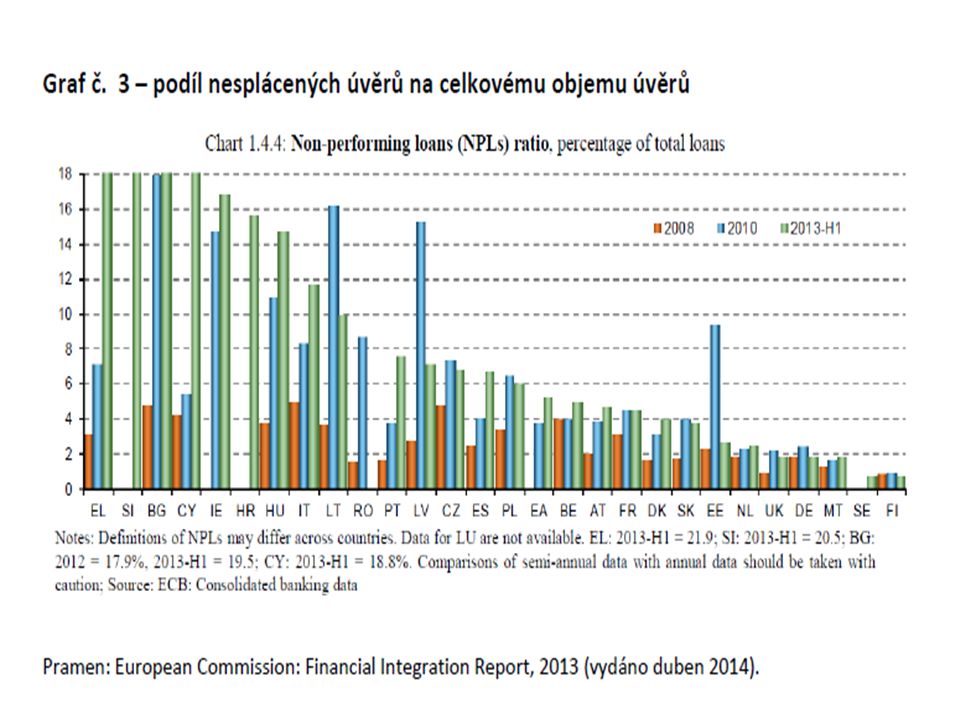

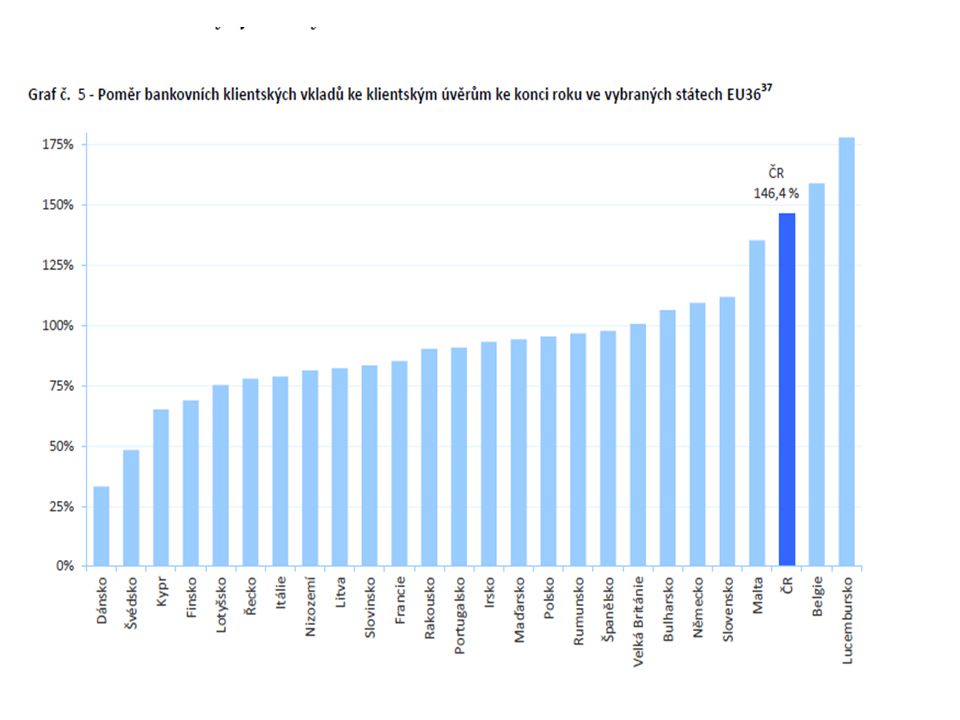

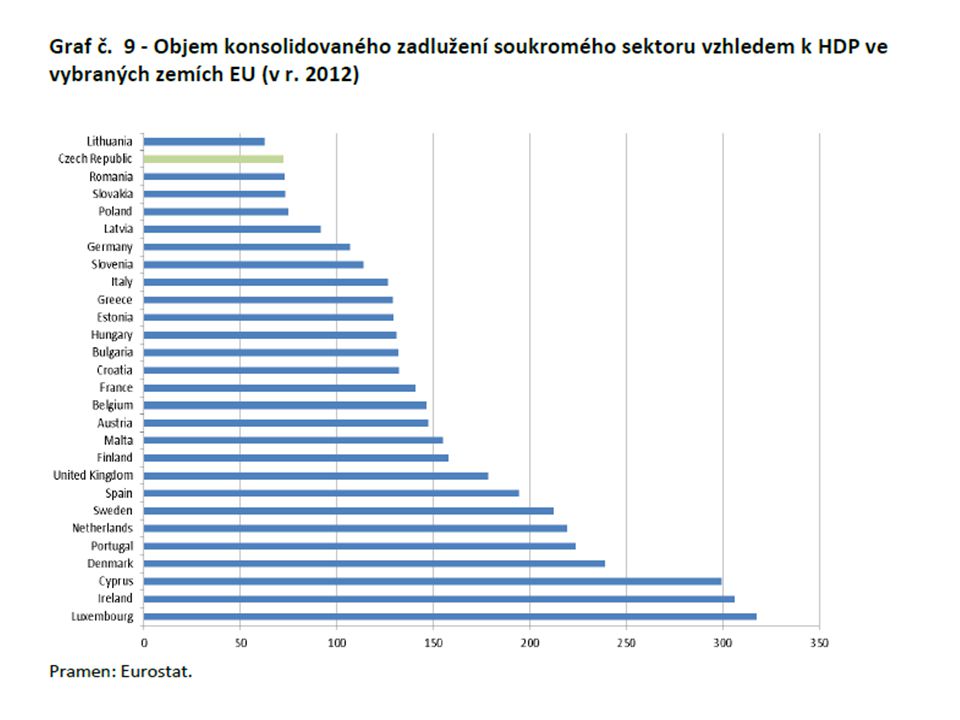

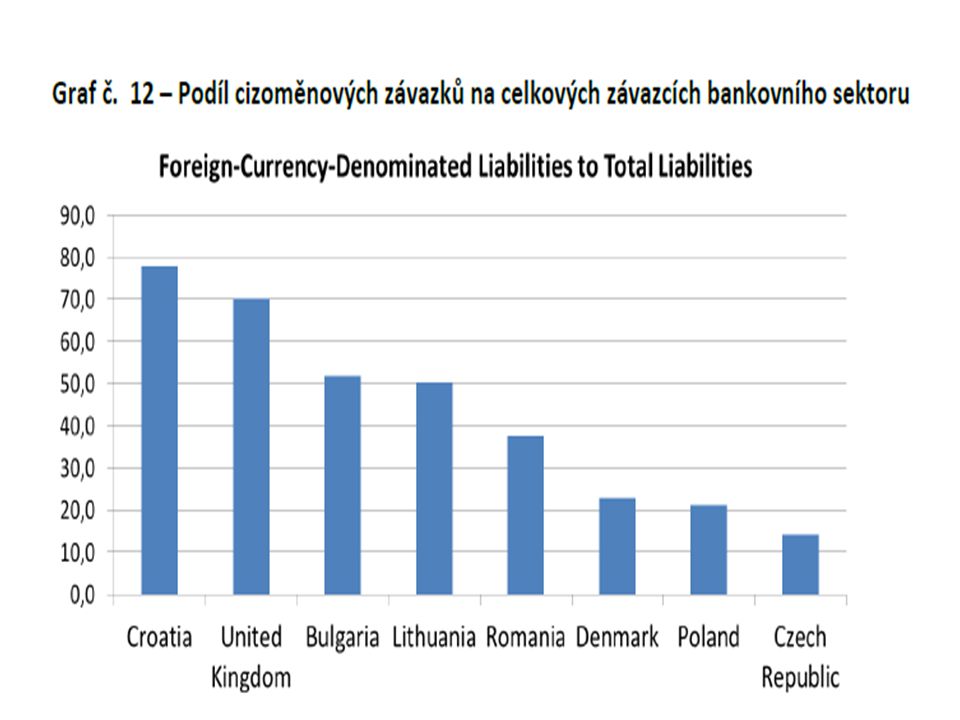

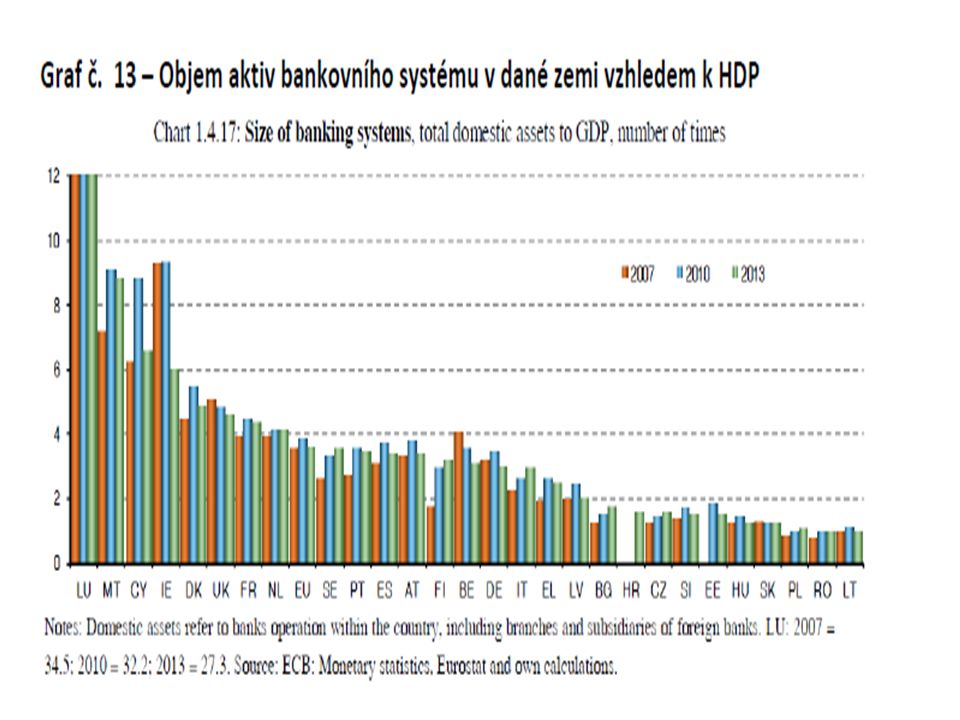

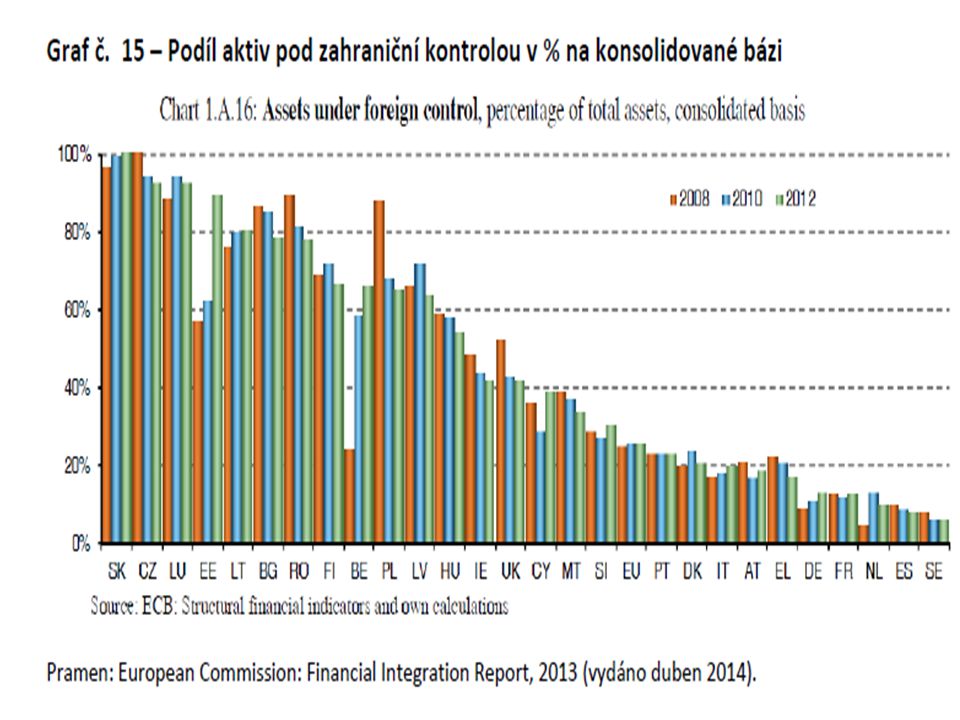

Bankovní sektory mohou reagovat na podněty překvapivě Vlády potřebují zdroje pro záchranné operace a restrukturalizační fondy: –FTT, specifické daně pro banky, odvody do fondů. –Může se projevit v deleveragingu a dostupnosti/ceně úvěrů. –Vedlejší dopady - disintermediation, shadow banking. Jaké podněty vytvoří BU pro banky: –čištění bilancí pod tlakem ECB nebo forbearance? –akceptace rizik v důsledku lepšího implicitního pojištění? – Ukážeme si pár grafů …

50

Závěrečná úvaha: Projekt BU nemusí získat dostatečnou kredibilitu, neboť neposkytuje odpovědi na skutečné problémy eurozóny: –inherentní nedostatky samotné podstaty měnové unie (slabé mechanismy pro makroekonomické přizpůsobování) – není to OCA, –neschopnost některých vlád kontrolovat své dluhy (pro některé členy může být fiskální nezodpovědnost dokonce racionálním přístupem) Otázka je, jak zamezit tomu, aby společné mechanismy řešení krizí a nevyhnutelné budování evropských fiskálních nástrojů neodvrátily pozornost (zejména některých) národních vlád od potřeby konsolidovat veřejné finance a obnovit kredibilitu fiskální politiky: výrazným rizikem bude tedy riziko morálního hazardu

– není to OCA, –neschopnost některých vlád kontrolovat své dluhy (pro některé členy může být fiskální nezodpovědnost dokonce racionálním přístupem) Otázka je, jak zamezit tomu, aby společné mechanismy řešení krizí a nevyhnutelné budování evropských fiskálních nástrojů neodvrátily pozornost (zejména některých) národních vlád od potřeby konsolidovat veřejné finance a obnovit kredibilitu fiskální politiky: výrazným rizikem bude tedy riziko morálního hazardu")

51

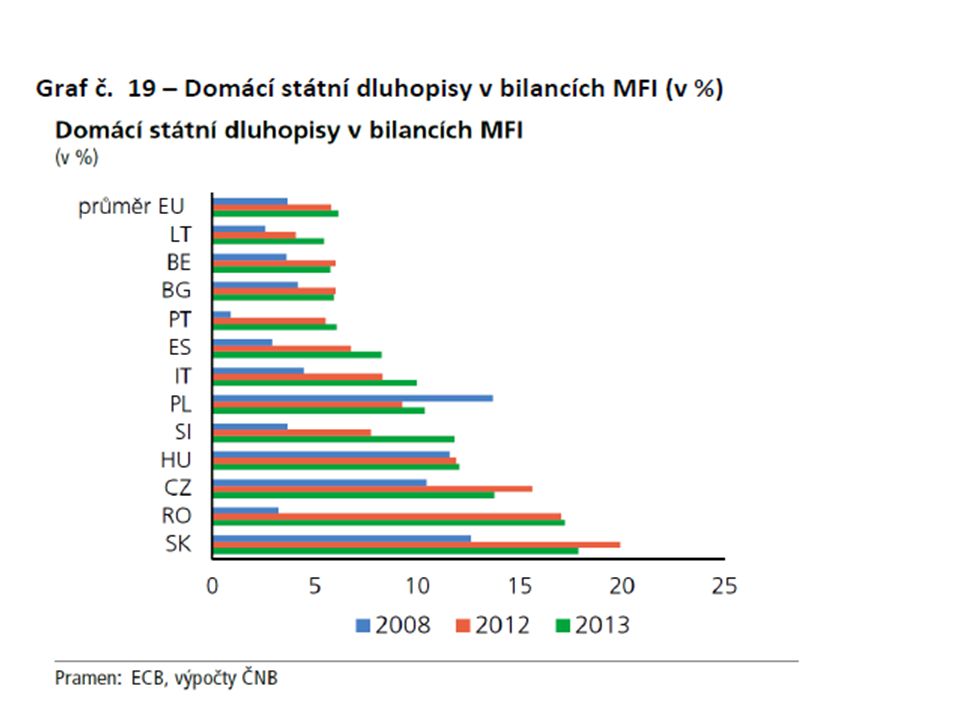

Skeptický postřeh: Celkový podíl aktiv evropských bank na EU HDP je cca 350% (v ČR cca 120%) ani současné národní fondy ani budoucí společný restrukturalizační fond (a ostatně ani ESM) nemusejí mít dostatek zdrojů k řešení rozsáhlejší finanční krize a budou muset implicitně spoléhat na krytí veřejnými rozpočty, ať již ve formě záruk nebo hotových peněz otázkou ovšem zůstává, zda by i veřejné rozpočty v případě hlubší systémové krize měly vůbec dostatečnou intervenční kapacitu Deficity veřejných financí se promítají ve značné dluhové emisní aktivitě a k rostoucí expozici bankovních sektorů vůči veřejnému sektoru a … … v dezintegraci trhu dluhopisů (který byl jeden z nejvíce integrovaných segmentů finančního trhu v EU): banky se vracejí k investicím do národních vládních dluhopisů – společné mechanismy fiskální intervence pro krizové řešení mohou pomoci, my ale potřebujeme také obnovit důvěru v dluhopisový trh EU jako celek (a zastavit tak proces desintegrace dluhopisového trhu): řešení se neobejde bez společných dluhových instrumentů EU, do nichž by banky chtěly investovat (eurobondy!)

ani současné národní fondy ani budoucí společný restrukturalizační fond (a ostatně ani ESM) nemusejí mít dostatek zdrojů k řešení rozsáhlejší finanční krize a budou muset implicitně spoléhat na krytí veřejnými rozpočty, ať již ve formě záruk nebo hotových peněz otázkou ovšem zůstává, zda by i veřejné rozpočty v případě hlubší systémové krize měly vůbec dostatečnou intervenční kapacitu Deficity veřejných financí se promítají ve značné dluhové emisní aktivitě a k rostoucí expozici bankovních sektorů vůči veřejnému sektoru a … … v dezintegraci trhu dluhopisů (který byl jeden z nejvíce integrovaných segmentů finančního trhu v EU): banky se vracejí k investicím do národních vládních dluhopisů – společné mechanismy fiskální intervence pro krizové řešení mohou pomoci, my ale potřebujeme také obnovit důvěru v dluhopisový trh EU jako celek (a zastavit tak proces desintegrace dluhopisového trhu): řešení se neobejde bez společných dluhových instrumentů EU, do nichž by banky chtěly investovat (eurobondy!)")

52

Centralizací ke stabilitě – iluze nebo řešení? představa, že současné problémy bankovního sektoru v (některých) zemích EU vyřeší další sjednocování, resp. centralizace regulatorního a dohledového rámce EU (či EMU) či směřování k tzv. bankovní unii Současný návrh není skutečnou odpovědí na problémy eurozóny (neschopnost některých vlád splácet své dluhy, vyčištění trhu od problémových bank, inherentní nedostatky samotné podstaty měnové unie). problém časového horizontu, protože se vymezuje řešení, jehož praktické uplatnění bude trvat nejspíše ještě dlouhou dobu: přitom problémy bank v některých zemích EU nepočkají a je třeba je řešit ihned novému rámci je do vínku vkládána slabost a nestabilita nebo, chceme-li, kredibilita tohoto systému bude ovlivněna puncem nízké důvěry, jakou mají dnes ti nejslabší průlomový krok směrem k přeparkování nákladů na stabilizaci bankovních systémů z národní na nadnárodní úroveň

zemích EU vyřeší další sjednocování, resp. centralizace regulatorního a dohledového rámce EU (či EMU) či směřování k tzv. bankovní unii Současný návrh není skutečnou odpovědí na problémy eurozóny (neschopnost některých vlád splácet své dluhy, vyčištění trhu od problémových bank, inherentní nedostatky samotné podstaty měnové unie). problém časového horizontu, protože se vymezuje řešení, jehož praktické uplatnění bude trvat nejspíše ještě dlouhou dobu: přitom problémy bank v některých zemích EU nepočkají a je třeba je řešit ihned novému rámci je do vínku vkládána slabost a nestabilita nebo, chceme-li, kredibilita tohoto systému bude ovlivněna puncem nízké důvěry, jakou mají dnes ti nejslabší průlomový krok směrem k přeparkování nákladů na stabilizaci bankovních systémů z národní na nadnárodní úroveň.")

53

Budoucnost evropského bankovního sektoru: návrh strukturálních opatření (autor Evropská komise): je to řešení nebo komplikace?

: je to řešení nebo komplikace")

54

Obecně o čem to je Liikanenova skupina měla mandát zvážit nutnost tzv. strukturálních reforem bankovního systému v Evropě (paralelně s regulatorními změnami) - zda by posílily finanční stabilitu a zlepšily efektivitu a ochranu spotřebitele. Jestliže ano, má v tomto smyslu dát příslušné návrhy. V listopadu 2011 představena myšlenka v Evropském parlamentu, v lednu 2012 byl jmenován předseda E. Liikanen. Od února funguje, finální zpráva má být prezentována Evropské komisi „do konce léta“ 2012. Analýza dokončena a zveřejněna na podzim 2013 Koncem ledna 2014 zveřejněny návrhy Evropské komise na strukturální opatření v evropských úvěrových institucích Bude zřejmě velkým tématem pro novou Komisi která nastoupila na podzim 2014

- zda by posílily finanční stabilitu a zlepšily efektivitu a ochranu spotřebitele. Jestliže ano, má v tomto smyslu dát příslušné návrhy. V listopadu 2011 představena myšlenka v Evropském parlamentu, v lednu 2012 byl jmenován předseda E. Liikanen. Od února funguje, finální zpráva má být prezentována Evropské komisi „do konce léta Analýza dokončena a zveřejněna na podzim 2013 Koncem ledna 2014 zveřejněny návrhy Evropské komise na strukturální opatření v evropských úvěrových institucích Bude zřejmě velkým tématem pro novou Komisi která nastoupila na podzim")

55

Inspirace a cíle Inspirace mj. Volckerovým pravidlem (zákaz určitých aktivit), Dodd-Frankovým zákonem (omezení pro velikost), Vickersovou zprávou (vyčlenění určitých aktivit do oddělené právní entity, resp. poměrně striktní oddělení). Cíle: –snížení rizika bankovního systému jako celku; –snížení rizika, jež představují individuální bankovní subjekty pro systém (pravděpodobnost, dopad); –snížení morálního hazardu tím, že se umožní „krach“ i velkých a komplexních subjektů (omezení vládních záruk); –podpora konkurence; –udržování integrity vnitřního trhu.

, Dodd-Frankovým zákonem (omezení pro velikost), Vickersovou zprávou (vyčlenění určitých aktivit do oddělené právní entity, resp. poměrně striktní oddělení). Cíle: –snížení rizika bankovního systému jako celku; –snížení rizika, jež představují individuální bankovní subjekty pro systém (pravděpodobnost, dopad); –snížení morálního hazardu tím, že se umožní „krach i velkých a komplexních subjektů (omezení vládních záruk); –podpora konkurence; –udržování integrity vnitřního trhu..")

56

Vickersova zpráva (UK Independent Commission on Banking) 1.Schopnost absorpce ztrát Více kapitálu (základní kapitál aspoň 10 %, primární schopnost absorpce ztrát 17-20 % - včetně „bail-in bonds“) Přísnější požadavek na pákový poměr (leverage ratio), preference pojištěných vkladů. 2. Strukturální změny Oddělení retailového bankovnictví od investičního (a „wholesale banking“) – „retail ring-fencing“ „Retailové“ (zahrnuje nicméně nejen spotřebitele, ale i malé a střední podniky) aktivity budou muset být v dceřiné společnosti (právní, ekonomická a operační separace od zbytku skupiny).

– „retail ring-fencing „Retailové (zahrnuje nicméně nejen spotřebitele, ale i malé a střední podniky) aktivity budou muset být v dceřiné společnosti (právní, ekonomická a operační separace od zbytku skupiny)..")

57

Vickersova zpráva (UK Independent Commission on Banking) – ctd. 2. Strukturální změny (ctd) V retailové části musí být všechna retailová depozita a kontokorenty spotřebitelům a SMEs. Mohou zde být nabízeny: spotřebitelské úvěry a úvěry SMEs, hypotéky, kreditní karty, úvěry (vč. leasingu a factoringu), správa majetku, pomocné služby. Mnoho bankovních služeb nebude moci být nabízeno v rámci ring-fence (např. služby zákazníkům mimo EHP, služby jež by vyústily v expozici vůči finančním institucím, aktivity na obchodní knihu, služby vztahující se k sekundárním trhům a obchodování s deriváty). Přesný rozsah ohraničení není zatím dán: především co se oblasti korporátního bankovnictví týče. Ohraničení bude poměrně silné (retailová část musí sama o sobě splňovat všechny regulatorní požadavky, vztah ke zbytku skupiny bude na úrovni „třetí strany“, požadavky na strukturu řízení), byť nejde o úplné oddělení. Cíl: snazší záchrana bank, lepší ochrana klientů retailového bankovnictví od vnějších šoků (není tedy o zabránění bankovnictví „kasinového typu“).

V retailové části musí být všechna retailová depozita a kontokorenty spotřebitelům a SMEs. Mohou zde být nabízeny: spotřebitelské úvěry a úvěry SMEs, hypotéky, kreditní karty, úvěry (vč. leasingu a factoringu), správa majetku, pomocné služby. Mnoho bankovních služeb nebude moci být nabízeno v rámci ring-fence (např. služby zákazníkům mimo EHP, služby jež by vyústily v expozici vůči finančním institucím, aktivity na obchodní knihu, služby vztahující se k sekundárním trhům a obchodování s deriváty). Přesný rozsah ohraničení není zatím dán: především co se oblasti korporátního bankovnictví týče. Ohraničení bude poměrně silné (retailová část musí sama o sobě splňovat všechny regulatorní požadavky, vztah ke zbytku skupiny bude na úrovni „třetí strany , požadavky na strukturu řízení), byť nejde o úplné oddělení. Cíl: snazší záchrana bank, lepší ochrana klientů retailového bankovnictví od vnějších šoků (není tedy o zabránění bankovnictví „kasinového typu )..")

58

Volckerovo pravidlo (Sekce 619 Dodd- Frankova zákona) Oddělení některých investičních aktivit z komerčních bank: –Omezení obchodování na vlastní účet (nikoliv však jeho zákaz - hedging a tvorba trhu povoleny) –Omezení akvizic, investic a majetkových podílů v hedgových fondech a fondech soukromého kapitálu (včetně některých vztahů s těmito fondy). Primárně se zaměřuje na aktivity bank operujících v US, zahrnuje i mnoho aktivit mimo US.

59

Omezení velikosti v Dodd-Frankově zákonu Žádná instituce by neměla být „too big to fail“. FRB (Federal Reserve Board) nesmí schválit jakoukoliv fúzi či akvizici (která by zahrnovala finanční instituci), když by výsledná společnost měla více než 10 % celkových konsolidovaných pasiv všech finančních společností. Další omezení týkající se institucí přijímajících vklady.

nesmí schválit jakoukoliv fúzi či akvizici (která by zahrnovala finanční instituci), když by výsledná společnost měla více než 10 % celkových konsolidovaných pasiv všech finančních společností. Další omezení týkající se institucí přijímajících vklady..")

60

Diskuse – jak argumentují zastánci strukturálních (administrativních) opatření Klíčový argument je ve velikosti: situace too big to fail vede: K nesymetrickému rozkládání nákladů financování, z něhož profitují velcí hráči: deformace finančního trhu K jinému (tj. rizikovějšímu) přístupu k řízení portfolia a rizika, k potírání základní funkce bankovnictví (transformace maturit), k odklonu od financování s přidanou hodnotou pro tvorbu HDP% ve prospěch „kasinového“ chování K ovlivňování regulatorních pravidel ve prospěch velkých hráčů (viz IMF Staff discussion note „The Too-Important-to-Fail Conundrum“, May 29,2011) A dále: Koncept tzv. SIFI zahrnuje dodatečný kapitálový požadavek ve výši 2.5 procentního bodu: too big to fail Z 29 SIFIs je 17 v Evropě Velikost evropských nadnárodních bankovních skupin kvantitativně přerostla schopnost národních autorit jejich domovských zemí řešit (=financovat) jejich případné problémy

přístupu k řízení portfolia a rizika, k potírání základní funkce bankovnictví (transformace maturit), k odklonu od financování s přidanou hodnotou pro tvorbu HDP% ve prospěch „kasinového chování K ovlivňování regulatorních pravidel ve prospěch velkých hráčů (viz IMF Staff discussion note „The Too-Important-to-Fail Conundrum , May 29,2011) A dále: Koncept tzv. SIFI zahrnuje dodatečný kapitálový požadavek ve výši 2.5 procentního bodu: too big to fail Z 29 SIFIs je 17 v Evropě Velikost evropských nadnárodních bankovních skupin kvantitativně přerostla schopnost národních autorit jejich domovských zemí řešit (=financovat) jejich případné problémy.")

62

Struktura portfolia na vybraném vzorku evropských bank (všechny banky kotované na burzách) Celkem 32 kotovaných bank 10 největších 10 nejmenších 36 % 9 % 36 % 75 % Z údajů ze všech cca 8000 evropských bank by vyplynula ještě větší disproporce, protože i oněch 10 „nejmenších“ kotovaných bank patří mezi 0,5% největších evropských bank

Celkem 32 kotovaných bank 10 největších 10 nejmenších 36 % 9 % 36 % 75 % Z údajů ze všech cca 8000 evropských bank by vyplynula ještě větší disproporce, protože i oněch 10 „nejmenších kotovaných bank patří mezi 0,5% největších evropských bank")

64

Diskuse – jak argumentují odpůrci Evropský finanční sektor je velmi diverzifikovaný jak z hlediska struktury tak používaných obchodních modelů Převládá na něm model univerzálních bank Žádná z jeho částí nebyla krizí postižena více než jiné, proto nelze usuzovat, že by tu byl strukturální problém Ba co víc, jeho diverzita je sama o sobě významným faktorem stability, resp. řízení rizika: proto pozor na nedomyšlené administrativní iniciativy, které by diverzitu poškodily … A kromě toho je evropský trh více závislý na bankovním zprostředkování než trh americký: případné negativní dopady administrativních strukturálních zásahů na ekonomiku by tedy byly větší: nelze tedy jen tak jednoduše inspirovat US příkladem Argument jednotnosti evropského trhu: konsolidace (a stabilita) jednotného trhu potřebuje volný přeshraniční pohyb kapitálu: na místě je obava, že administrativní zásahy omezí volný pohyb s negativním vlivem na finanční stabilitu

jednotného trhu potřebuje volný přeshraniční pohyb kapitálu: na místě je obava, že administrativní zásahy omezí volný pohyb s negativním vlivem na finanční stabilitu.")

65

Poměr aktiv bankovního sektoru k HDP činí v USA pouze 150%

66

Aktiva komerčních bank v EU a v USA (v tisících miliard USD)

")

67

A dále … V univerzálním obchodním modelu se retailové aktivity bez investičních neobejdou, příklady: –poskytování úrokových a kurzových zajišťovacích nástrojů korporátním klientům … –i klientům veřejnoprávním (státní a municipální dluhopisy apod) … –i obyvatelstvu (hypotéční zástavní listy …) –Strukturované finanční nástroje pro financování infrastrukturálních projektů Umělé oddělení investičního a retailového bankovnictví by tedy bylo technicky velmi delikátní záležitostí - není vždy triviální rozpoznat co je pravou motivací investiční transakce … Pokud je to podpora retailové služby, banky potřebují ošetřit svá rizika, která vznikají jim samotným sejmutím rizik z retailových klientů … tedy musí s těmito riziky na trh a tam se zajistit …

… –i obyvatelstvu (hypotéční zástavní listy …) –Strukturované finanční nástroje pro financování infrastrukturálních projektů Umělé oddělení investičního a retailového bankovnictví by tedy bylo technicky velmi delikátní záležitostí - není vždy triviální rozpoznat co je pravou motivací investiční transakce … Pokud je to podpora retailové služby, banky potřebují ošetřit svá rizika, která vznikají jim samotným sejmutím rizik z retailových klientů … tedy musí s těmito riziky na trh a tam se zajistit …")

68

Ovšem je tu i zásadní koncepční argument … Dosavadní převládající přístup k finanční stabilitě (Basilejská pravidla ve všech vývojových mutacích) se zaměřoval na identifikování rizik, jejich měření a přijímání regulatorních opatření, která stimulují banky k lepšímu řízení rizik Uvažovaný strukturální zásah do bankovnictví je ideovým protipólem: –místo, aby se regulace odvíjela od rizik, chce změnit systém tak, aby se rizika eliminovala; –místo stimulace nastupuje administrativní (tj. velmi netržní) ingerence, resp. zákaz Snaha „zrušit“, resp. vytěsnit rizika z bank (či segmentu bankovnictví) je ovšem koncepčně mylná: riziko je nedílnou součástí (a do jisté míry hnacím prvkem) každého podnikání, tedy i bankovního A je to spojeno se samou podstatou bankovnictví, kterou je transformování maturit – tedy krátkodobých zdrojů do dlouhodobého úvěrování: tato sama transformační úloha je zdrojem rizik, proti nimž se nemohou banky chránit jinak než transferem rizika směrem k investorům na finančním trhu Celkově jde tedy o to, aby se s příslovečnou vaničkou nevylilo i dítě …

ingerence, resp. zákaz Snaha „zrušit , resp. vytěsnit rizika z bank (či segmentu bankovnictví) je ovšem koncepčně mylná: riziko je nedílnou součástí (a do jisté míry hnacím prvkem) každého podnikání, tedy i bankovního A je to spojeno se samou podstatou bankovnictví, kterou je transformování maturit – tedy krátkodobých zdrojů do dlouhodobého úvěrování: tato sama transformační úloha je zdrojem rizik, proti nimž se nemohou banky chránit jinak než transferem rizika směrem k investorům na finančním trhu Celkově jde tedy o to, aby se s příslovečnou vaničkou nevylilo i dítě ….")

69

A kromě toho … Ostatně, již probíhající regulatorní reformy také povedou (z důvodů lepší identifikace a řízení rizik, kapitálu a likvidity a omezení pákového efektu) ke strukturálním změnám v obchodních modelech … Otázka časování: iniciativy „Vickers a Volker“ byly artikulovány vlastně dříve než se ukotvil rámec stávajících regulatorních změn a proto nemohly vzít v potaz účinky, které tyto reformy přinesou … Ostatně primární účel všech iniciativ je stejný: posílit stabilitu finančního sektoru – pokud tedy chceme přemýšlet o nových opatřeních dokonce dříve, než stávající budou uvedena v život, a artikulujeme pro ně stejné ambice jako pro ta stávající, pak těm stávajícím nevystavujeme moc dobré vysvědčení ….

ke strukturálním změnám v obchodních modelech … Otázka časování: iniciativy „Vickers a Volker byly artikulovány vlastně dříve než se ukotvil rámec stávajících regulatorních změn a proto nemohly vzít v potaz účinky, které tyto reformy přinesou … Ostatně primární účel všech iniciativ je stejný: posílit stabilitu finančního sektoru – pokud tedy chceme přemýšlet o nových opatřeních dokonce dříve, než stávající budou uvedena v život, a artikulujeme pro ně stejné ambice jako pro ta stávající, pak těm stávajícím nevystavujeme moc dobré vysvědčení ….")

Podobné prezentace

>")

>")