Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

0

12. MONETÁRNÍ A FISKÁLNÍ POLITIKA

1

12.1. Monetární politika

2

Obsahem přednášky je… …debata ohledně dvou otázek:

1. Měla by být makroekonomická politika aktivní nebo pasivní? 2. Měla by se hospodářská politika řídit pevnými pravidly nebo by měli mít politici volnost v rozhodování?

3

Měla by být makroekonomická politika aktivní nebo pasivní?

Otázka 1: Měla by být makroekonomická politika aktivní nebo pasivní? ?

4

USA: Tempo reálného růstu HDP

% změna oproti 4 zpožd. čtvrtletím 10 8 6 Průměr. míra růstu 4 2 -2 -4 1970 1975 1980 1985 1990 1995 2000 2005

5

Zvýšení nezaměstnanosti během recese (USA)

vrchol dno Zvýšení počtu nezaměstnaných osob (milliony) červenec 1953 květen 1954 2,11 srpen 1957 duben 1958 2,27 duben 1960 únor 1961 1,21 prosinec 1969 listopad 1970 2,01 listopad 1973 březen 1975 3,58 leden 1980 červenec 1980 1,68 červenec 1981 listopad 1982 4,08 červenec 1990 březen 1991 1,67 březen 2001 listopad 2001 1,50

červenec květen ,11. srpen duben ,27. duben únor ,21. prosinec listopad ,01. listopad březen ,58. leden červenec ,68. červenec listopad ,08. červenec březen ,67. březen listopad ,50.")

6

Argumenty pro aktivní politiku

Recese způsobují ekonomické těžkosti pro milióny lidí. The Employment Act of 1946 (USA): “It is the continuing policy and responsibility of the Federal Government to…promote full employment and production.” Model agregátní poptávky a nabídky ukazuje, jak může fiskální a monetární politika reagovat na šoky a stabilizovat tak ekonomiku.

: It is the continuing policy and responsibility of the Federal Government to…promote full employment and production. Model agregátní poptávky a nabídky ukazuje, jak může fiskální a monetární politika reagovat na šoky a stabilizovat tak ekonomiku.")

7

Argumenty proti aktivní politice

Politiky mají dlouhé a variabilní zpoždění zahrnující: vnitřní zpoždění: čas mezi šokem a reakcí politiky Nějaký čas zabere rozpoznání šoku Nějaký čas zabere implementace politiky, obzvláště fiskální vnější zpoždění: čas, který je potřeba, aby politika ovlivnila ekonomiku. Pokud se situace změní dříve než se projeví vliv politiky, politika může destabilizovat ekonomiku.

8

Automatické stabilizátory

Definice: nástroje, které stimulují nebo ochlazují ekonomiku bez nutnosti cílené změny politiky. Jsou cílovány na redukci zpoždění spojených se stabilizační politikou. Příklady: Progresivní daň z příjmu Pojištění v nezaměstnanosti Sociální dávky

9

Makroekonomické prognózování

Protože politiky fungují se zpožděním, tvůrci hospodářské politiky musí prognózovat budoucí stav ekonomiky. Dva způsoby, pomocí kterých ekonomové vytvářejí prognózy: Předbíhající ekonomické indikátory datové řady, které se mění v předstihu ekonomického cyklu Makroekonometrické modely Rozsáhlé modely s odhadovanými parametry, které mohou být využity k prognózování reakce endogenních veličin na nejrůznější šoky a změny politik

10

Index předstihových ekonomických indikátorů (LEI) a reálný HDP, USA 1960-1970

source of LEI data: The Conference Board

11

Index LEI a reálný HDP, USA 1970-80

source of LEI data: The Conference Board

12

Index LEI a reálný HDP, USA 1980-90

source of LEI data: The Conference Board

13

Index LEI a reálný HDP, USA 1990-

source of LEI data: The Conference Board

14

USA: Chyby při prognózování recese roku 1982

Míra nezaměstnanosti

15

Prognózování makreokonomiky

Protože politiky fungují se zpožděním, tvůrci hospodářské politiky musí odhadovat budoucí stav ekonomiky. Předchozí obrázky ukázaly, že prognózy se často mýlí. To je jeden z důvodů, proč jsou někteří ekonomové proti aktivnímu používání makroekonomické politiky.

16

Lucasova kritika Robert Lucas; Nobelova cena (1995) za racionální očekávání. Prognózování důsledků politik bylo často činěno s využitím modelů odhadnutých na historických datech. Lucas poukázal na to, že tyto prognózy ztratí platnost, pokud provedená politika změní očekávání takovým způsobem, že se změní základní vztahy mezi veličinami.

17

Příklad Lucasovy kritiky

Predikce (založená na minulé zkušenosti): Zvýšení tempa růstu peněz sníží nezaměstnanost. Lucasova kritika ukazuje, že zvýšení tempa růstu peněz může zvýšit očekávanou inflaci a v takovém případě nezaměstnanost nemusí klesnout.

: Zvýšení tempa růstu peněz sníží nezaměstnanost. Lucasova kritika ukazuje, že zvýšení tempa růstu peněz může zvýšit očekávanou inflaci a v takovém případě nezaměstnanost nemusí klesnout.")

18

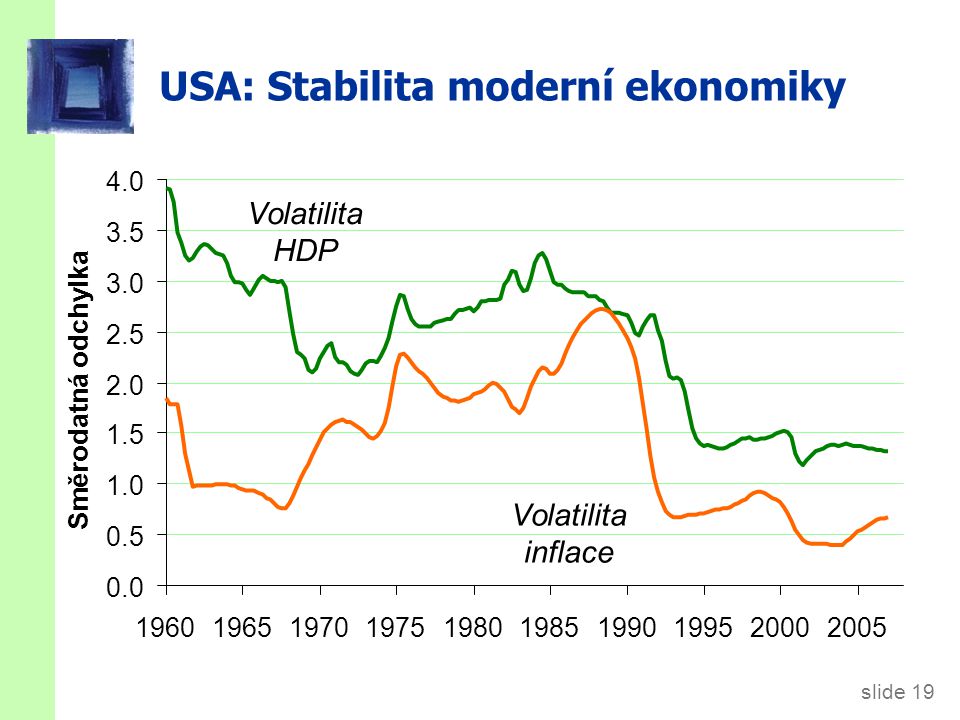

Odpověď… Historická zkušenost nedává jednoznačnou odpověď na Otázku č.1: Není jednoduché identifikovat šoky v datech. Není jednoduché říct, jak odlišně by se situace vyvíjela, kdyby nebyly použity skutečné politiky. Většina ekonomů se ale shodne, že od konce osmdesátých let je americká ekonomika stabilnější než bývala.

19

USA: Stabilita moderní ekonomiky

4.0 Volatilita HDP 3.5 3.0 Volatilita inflace 2.5 Směrodatná odchylka 2.0 1.5 1.0 0.5 0.0 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005

20

Otázka2: Měla by být hospodářská politika řízena pevnými pravidly anebo by politikům měla být ponechána volnost v rozhodování? ?

21

Pravidla a diskrece: Základní koncepty

Politika prováděná pravidly: Tvůrci hospodářské politiky ohlásí dopředu, jak bude hospodářská politika reagovat v nejrůznějších situacích a zaváží se tyto pravidla dodržovat. Politika prováděná diskrecí: Jak se události vyvíjí a okolnosti mění, tvůrci hospodářské politiky používají svůj úsudek a aplikují takovou politiku, která se jim zdá v daném okamžiku vhodná.

22

Argumenty pro pravidla

1. Nedůvěra v tvůrce hospodářské politiky a v politický proces Špatně informovaní politici Zájmy politiků mohou být jiné než zájmy společnosti

23

Argumenty pro pravidla

2. Časová nekonzistence diskrečních politik def: Situace, kdy tvůrci hospodářských politik mají motivaci nedodržet dříve ohlášené politiky, jakmile tato politika změnila chování ekonomických subjektů. Likviduje kredibilitu tvůrců hospodářské politiky a snižuje efektivitu jejich politik.

24

Příklady časové nekonzistence

1. Na podporu investic vláda oznámí, že nebude zdaňovat důchod z kapitálu. Ovšem jakmile jsou továrny postaveny, vláda kapitál zdaní, aby zvýšila daňové příjmy.

25

Příklady časové nekonzistence

2. Aby snížila očekávanou inflaci, centrální banka ohlásí, že zpřísní měnovou politiku. Ovšem tváří v tvář vysoké nezaměstnanosti může být centrální banka v pokušení snížit úrokové sazby.

26

Příklady časové nekonzistence

3. Rozvojovým zemím je přislíbena pomoc pod podmínkou ekonomických reforem. Reformy se neuskuteční, ale pomoc je přesto poskytnuta, protože si bohaté země nepřejí hladomor v rozvojových zemích.

27

Pravidla pro monetární politiku

a. Konstantní tempo růstu peněžní zásoby Obhajováno monetaristy. Stabilizuje agregátní poptávku pouze tehdy, pokud je stabilní rychlost obratu peněžní jednotky.

28

Pravidla pro monetární politiku

a. Konstantní tempo růstu peněžní zásoby b. Cílování tempa růstu nominálního HDP Automaticky zvyšuje růst peněžní zásoby pokaždé, když nominální HDP roste pomaleji než je cílováno, snižuje růst peněžní zásoby, pokud růst nominálního HDP přesahuje cílovou hodnotu.

29

Pravidla pro monetární politiku

a. Konstantní tempo růstu peněžní zásoby b. Cílování tempa růstu nominálního HDP c. Cílování míry inflace Automaticky snižuje růst peněžní zásoby pokaždé, když inflace stoupne nad cíl. Mnoho CB v současnosti funguje v režimu cílování inflace, i když si při tom ponechávají určitou míru diskrece.

30

Pravidla pro monetární politiku

a. Konstantní tempo růstu peněžní zásoby b. Cílování tempa růstu nominálního HDP c. Cílování míry inflace d. Taylorovo pravidlo: Cílování úrokové míry podle: míry inflace mezery mezi skutečným a potenciálním HDP

31

iff = + 2 + 0,5 ( – 2) – 0.5 (mezera HDP)

Taylorovo pravidlo iff = ,5 ( – 2) – 0.5 (mezera HDP) kde iff = cílová nominální úroková míra mezera HDP = 100 x = procento o kolik je reálný HDP pod potenciálem

– 0.5 (mezera HDP) kde. iff = cílová nominální úroková míra. mezera HDP = 100 x. = procento o kolik je reálný HDP pod potenciálem.")

32

iff = + 2 + 0,5 ( – 2) – 0.5 (mezera HDP)

Taylorovo pravidlo iff = ,5 ( – 2) – 0.5 (mezera HDP) Pokud = 2 a výstup je na potenciálu, potom je úroková míra cílována na 4 procenta. Pro každý jednoprocentní nárůst je monetární politika je automaticky zpřísněna zvýšením úrokové míry o 1,5. Pro každé procento, o které HDP spadne pod svoji přirozenou míru se monetární politika automaticky uvolní poklesem úrokové sazby o 0,5.

– 0.5 (mezera HDP) Pokud = 2 a výstup je na potenciálu, potom je úroková míra cílována na 4 procenta. Pro každý jednoprocentní nárůst je monetární politika je automaticky zpřísněna zvýšením úrokové míry o 1,5. Pro každé procento, o které HDP spadne pod svoji přirozenou míru se monetární politika automaticky uvolní poklesem úrokové sazby o 0,5.")

33

Úrokové sazby (USA): skutečná a modelová

12 % Skutečná 10 8 Taylorovo pravidlo 6 4 2 1987 1990 1993 1996 1999 2002 2005

34

Nezávislost centrálních bank

Pravidla ohlášená CB budou fungovat, pouze pokud jsou kredibilní. Kredibilita mimo jiné závisí i na stupni nezávislosti CB.

35

Inflace a nezávislost CB

Průměrná inflace Index nezávislosti CB

36

Shrnutí 1. Obhájci aktivní politiky věří, že:

Časté šoky vedou k nadměrným fluktuacím ve výstupu a zaměstnanosti. Fiskální a monetární politika mohou stabilizovat ekonomiku. 2. Obhájci pasivní politiky věří, že: Dlouhé a variabilní zpoždění spojené s monetární a fiskální politikou je činí neefektivní a potenciálně destabilizující Nevhodné politiky zvyšují variabilitu výstupu a zaměstnanosti. slide 36

37

Shrnutí 3. Obhájci diskreční politiky věří, že: Diskrece přináší větší pružnost tvůrcům politik při reakci na neočekávané události 4. Obhájci pravidel věří, že: Politickému procesu nelze důvěřovat: politici dělají chyby a také sledují vlastní zájmy Závazek k fixní politice je nutný k odvrácení časové nekonzistence a k udržení kredibility slide 37

38

Literatura Holman (2010): Kapitola 16: Měnová politika

Mankiw (2010): Chapter 15: Stabilization Policy Powerpoint Slides: Mankiw’s Macroeconomics 6th edition. Worth Publishers. (Autor: R. Cronovich) slide 38 38

: Chapter 15: Stabilization Policy. Powerpoint Slides: Mankiw’s Macroeconomics 6th edition. Worth Publishers. (Autor: R. Cronovich) slide")

39

12.2. Fiskální politika

40

Obsahem přednášky je… Velikost veřejného dluhu v mezinárodním srovnání

Problematika měření rozpočtového deficitu Tradiční a Ricardiánské pojetí veřejného dluhu Další otázky veřejného dluhu

41

Zadlužení světových vlád (2005)

Země Veřejný dluh (% of HDP) Japonsko 159 USA 64 Itálie 125 Švédsko 62 Řecko 108 Finsko 53 Belgie 99 Norsko 52 Francie 77 Dánsko 50 Portugalsko Španělsko 49 Německo 70 UK 47 Rakousko 69 Irsko 30 Kanada Korea 20

Japonsko USA. 64. Itálie Švédsko. 62. Řecko Finsko. 53. Belgie. 99. Norsko. 52. Francie. 77. Dánsko. 50. Portugalsko. Španělsko. 49. Německo. 70. UK. 47. Rakousko. 69. Irsko. 30. Kanada. Korea. 20.")

42

Poměr vládního dluhu k HDP v USA

1.2 Válka o nezávislost Občanská válka WW1 WW2 Válka v Iráku 1 0.8 0.6 0.4 0.2 1791 1815 1839 1863 1887 1911 1935 1959 1983 2007

43

Populace USA starší 65 let (%)

23 % populace. skutečnost prognóza 20 17 14 11 8 5 1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050

44

Výdaje na důchody a zdravotnictví (USA)

2 4 6 8 1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 % HDP

45

Problémy spojené s měřením rozpočtového deficitu

1. Inflace 2. Kapitálové statky 3. Nezapočítané závazky 4. Hospodářský cyklus

46

PROBLÉMY MĚŘENÍ 1: Inflace

Předpokládejme, že reálný dluh je konstantní, což implikuje nulový reálný deficit. V takovém případě roste nominální dluh D tempem rovným míře inflace: D/D = nebo D = D Oficiálně uváděný deficit (nominální) je potom D, i když skutečný reálný deficit je nula. Proto bychom vlastně měli D odečítat od oficiálně uváděného deficitu, abychom jej očistili o inflaci.

je potom D, i když skutečný reálný deficit je nula. Proto bychom vlastně měli D odečítat od oficiálně uváděného deficitu, abychom jej očistili o inflaci.")

47

PROBLÉMY MĚŘENÍ 1: Inflace

Úpravy o inflaci mohou vytvořit velké rozdíly, obzvláště v obdobích vysoké inflace. Příklad: USA 1979, nominální deficit = 28 mld. $ inflace = 8,6 % dluh = 495 mld $ D = 0,086 495 mld $ = 43 mld $ reálný deficit = 28 mld 43 mld. $ = $15 mld $ přebytek

48

PROBLÉMY MĚŘENÍ 2: Kapitálové statky

Doposud: deficit = změna v dluhu Lepší by bylo kapitálové rozpočtování: deficit = (změna v dluhu) (změna v aktivech) Př: Předpokládejme, že vláda prodá vládní budovu a použije tyto finance na snížení vládního dluhu. Podle současného měření by se deficit snížil Podle metody kapitálového rozpočtování by se deficit nezměnil, protože pokles dluhu je vyvážen poklesem aktiv. Problém metody kapitálového rozpočtování: Určit, které vládní výdaje počítat jako kapitálové výdaje.

(změna v aktivech) Př: Předpokládejme, že vláda prodá vládní budovu a použije tyto finance na snížení vládního dluhu. Podle současného měření by se deficit snížil. Podle metody kapitálového rozpočtování by se deficit nezměnil, protože pokles dluhu je vyvážen poklesem aktiv. Problém metody kapitálového rozpočtování: Určit, které vládní výdaje počítat jako kapitálové výdaje.")

49

PROBLÉMY MĚŘENÍ 3: Nezapočítané závazky

Běžné metody měření rozpočtového deficitu pomíjejí významné závazky vlády: Budoucí výplaty penzí Nejrůznější vládní garance Pojištění bankovních vkladů (Těmto závazkům je obtížné přiřadit konkrétní hodnoty z důvodu vysoké nejistotě ohledně jejich konečné výše.)

")

50

PROBLÉMY MĚŘENÍ 4: Hospodářský cyklus

Deficit osciluje v průběhu hospodářského cyklu díky automatickým stabilizátorům (pojištění v nezaměstnanosti, progresivita daní). Sice se nejedná o chyby měření, ale komplikuje se tak zhodnocení stavu fiskální politiky. Např. je pozorované zvýšení v deficitu důsledkem hospodářského poklesu anebo změnou fiskální politiky na expanzivní?

. Sice se nejedná o chyby měření, ale komplikuje se tak zhodnocení stavu fiskální politiky. Např. je pozorované zvýšení v deficitu důsledkem hospodářského poklesu anebo změnou fiskální politiky na expanzivní")

51

PROBLÉMY MĚŘENÍ 4: Hospodářský cyklus

Řešení: cyklicky přizpůsobený rozpočtový deficit (“deficit při plné zaměstnanosti”) – založený na odhadech toho, jaké by byly vládní příjmy a výdaje, pokud by ekonomika byla na přirozených mírách výstupu a nezaměstnanosti.

– založený na odhadech toho, jaké by byly vládní příjmy a výdaje, pokud by ekonomika byla na přirozených mírách výstupu a nezaměstnanosti.")

52

Cyklický příspěvek k federálnímu rozpočtu (USA)

-120 -80 -40 40 80 120 1965 1970 1975 1980 1985 1990 1995 2000 2005 Mld. bežných USD

53

Je potřeba být opatrný při interpretaci údajů o rozpočtovém deficitu.

Důsledek Je potřeba být opatrný při interpretaci údajů o rozpočtovém deficitu.

54

Představuje vládní dluh problém?

Předpokládejme snížení daní, které způsobí zvýšení veřejného dluhu. Dvě interpretace: 1. Tradiční 2. Ricardiánská

55

Tradiční interpretace

Krátké období: Y, u Dlouhé období: Y a u zpět na své přirozené hodnoty Uzavřená ekonomika: r, I Otevřená ekonomika: , NX (nebo vyšší obchodní deficit) Velmi dlouhé období: Pomalejší růst, dokud ekonomika nedosáhne nového stálého stavu s nižším důchodem na hlavu

Velmi dlouhé období: Pomalejší růst, dokud ekonomika nedosáhne nového stálého stavu s nižším důchodem na hlavu.")

56

Ricardiánská interpretace

David Ricardo (1820), později rozvedena Robertem Barroem Podle Ricardianské ekvivalence, snížení daní financované dluhem nemá ovliv na spotřebu, národní úspory, reálnou úrokovou sazbu, investice, čisté exporty nebo reálný HDP, a to ani v krátkém období.

, později rozvedena Robertem Barroem. Podle Ricardianské ekvivalence, snížení daní financované dluhem nemá ovliv na spotřebu, národní úspory, reálnou úrokovou sazbu, investice, čisté exporty nebo reálný HDP, a to ani v krátkém období.")

57

Logika Ricardiánské ekvivalence

Spotřebitelé jsou forward-looking, vědí, že snížení daní financované na dluh dnes znamená zvýšení budoucích daní, což je rovno – v současných hodnotách – snížení daní. Snížení daní nezlepšuje blahobyt spotřebitelů, proto spotřebitelé nezvýší výdaje na spotřebu. Místo toho uspoří veškerý objem snížených daní, aby byli schopni zaplatit budoucí daně. Výsledek: Soukromé úspory stoupnou o tolik, o kolik klesly veřejné úspory, čímž zůstanou národní úspory nezměněny.

58

Problémy s Ricardiánskou ekvivalencí

Krátkozrakost: Ne všichni spotřebitelé uvažují tak dlouho dopředu, někteří mohou vnímat snížení daní jako přínos. Úvěrové limity: Někteří spotřebitelé si nemohou vypůjčit tolik, aby dosáhli na svou optimální spotřebu, proto utratí ušetřené daně. Budoucí generace: Pokud spotřebitelé očekávají, že břemeno splacení snížení daní dopadne na budoucí generace, potom snížení daní vylepší jejich pozici a oni zvýší spotřebu.

59

Důkaz proti Ricardiánské ekvivalenci?

Počátek 1980s: Reaganovy daňové škrty zvýšily deficit. Národní úspory poklesly, reálná úroková míra vzrostla, měnový kurz se zhodnotil a NX se snížily. 1992: Odložení daně z příjmu za účelem stimulace ekonomiky. To pozdrželo daně, ale nezvýšilo blahobyt spotřebitelů. Téměř polovina spotřebitelů ovšem zvýšila spotřebu.

60

Důkaz proti Ricardiánské ekvivalenci?

Obhájci R.E. argumentují, že Reaganovo snížení daní neposkytuje spravedlivý test pro R.E. Spotřebitelé mohli očekávat, že dluh bude splacen budoucími škrty ve výdajích namísto budoucího zvýšení daní. Soukromé úspory mohly klesnou z jiných důvodů, než je snížení daní, jako například optimismus ohledně hospodářského vývoje. Protože data umožňují odlišné interpretace, obě interpretace vládního dluhu přežívají.

61

DALŠÍ TÉMATA: Vyrovnaný rozpočet vs. optimální fiskální politika

Někteří politici navrhují změnit ústavu, aby obsahovala požadavek vyrovnaného rozpočtu každý rok. Mnoho ekonomů nesouhlasí s tímto návrhem a argumentují, že deficity by měly být použity na stabilizaci výstupu & zaměstnanosti vyhlazení daní v konfrontaci s fluktuujícím důchodem přerozdělení důchodu mezi generacemi, pokud je to zapotřebí

62

DALŠÍ TÉMATA: Dopady fiskální politiky na monetární politiku

Vládní deficity mohou být financovány tiskem peněz Vysoký vládní dluh může být pro tvůrce hospodářské politiky záminkou k rozpoutání inflace (aby se snížila reálná hodnota dluhu na úkor držitelů státních dluhopisů) Naštěstí: Existuje málo důkazů o významných vazbách mezi fiskální a monetární politikou Většina vlád ví o tom, jaké náklady sebou nese rozpoutání inflace Většina centrálních bank má (alespoň nějakou) politickou nezávislost na politických tvůrcích fiskální politiky

Naštěstí: Existuje málo důkazů o významných vazbách mezi fiskální a monetární politikou. Většina vlád ví o tom, jaké náklady sebou nese rozpoutání inflace. Většina centrálních bank má (alespoň nějakou) politickou nezávislost na politických tvůrcích fiskální politiky.")

63

DALŠÍ TÉMATA: Dluh a politika

“Fiscal policy is not made by angels…” – N. Gregory Mankiw, Někteří nevěří politikům jejich deficitní financování. Argumentují že, Politici se nestarají o skutečné náklady svého utrácení, protože břímě jejich splacení dopadne na budoucí generace Protože budoucí daňoví poplatníci se nemohou účastnit ve volbách, jejich zájmy nebudou vzaty v úvahu To pak představuje další důvod pro podporu stále vyrovnaných rozpočtů

64

DALŠÍ TÉMATA: Mezinárodní dimenze

Rozpočtový deficit může způsobovat obchodní deficit, který musí být financovaný výpůjčkami ze zahraničí. Velké vládní dluhy mohou zvýšit riziko útěků kapitálu, protože zahraniční investoři mohou pociťovat vyšší riziko nesplacení. Velké dluhy mohou snížit politickou váhu země na mezinárodní scéně.

65

APLIKACE: Inflation-indexed Treasury bonds

Od roku 1997 se v USA vydávají státní dluhopisy s výnosy indexovanými oproti CPI. Výhody: Eliminace inflačního rizika, rizika, že inflace – a následně i reálná úroková sazba – se vyvine jinak než jak bylo očekáváno. Může povzbudit soukromý sektor k vydávání takovéhoto typu obligací. Poskytuje nástroj k odvození očekávané míry inflace…

66

APLIKACE: Inflation-indexed Treasury bonds

6 rate on non-indexed bond 5 4 implied expected inflation rate percent (annual rate) 3 rate on indexed bond 2 1 2003- 2003- 2004- 2004- 2004- 2005- 2005- 2006- 2006- 2007- 01-03 07-04 01-02 07-02 12-31 07-01 12-30 06-30 12-29 06-29

3. rate on indexed bond")

67

Shrnutí Nejsou korigovány o inflaci

1. Veřejný dluh je v ČR a USA ve srovnání s jinými zeměmi relativně mírný. 2. Běžné ukazatele o rozpočtovém deficitu jsou nedokonalými indikátory fiskální politiky, protože Nejsou korigovány o inflaci Neberou v úvahu změny vládních aktiv Pomíjí některé závazky (např. budoucí výplaty penzí současným pracovníkům) Neberou v úvahu vliv hospodářského cyklu slide 67

Neberou v úvahu vliv hospodářského cyklu. slide 67.")

68

Shrnutí 3. V tradičním pojetí snížení daní financované na dluh zvyšuje spotřebu a snižuje národní úspory. V uzavřené ekonomice to povede k vyšším úrokovým sazbám, nižším investicím a nižší dlouhodobé životní úrovni. V otevřené ekonomice je důsledkem zhodnocení měnového kurzu a pokles čistých exportů (nebo zvýšení obchodního deficitu). 4. Ricardiánská interpretace tvrdí, že snížení daní na dluh neovlivní spotřebu nebo národní úspory, a proto také neovlivní ani úrokové sazby, investice nebo čisté exporty. slide 68

. 4. Ricardiánská interpretace tvrdí, že snížení daní na dluh neovlivní spotřebu nebo národní úspory, a proto také neovlivní ani úrokové sazby, investice nebo čisté exporty. slide 68.")

69

Shrnutí může vést k inflaci

5. Většina ekonomů nesouhlasí se striktním požadavkem na každoročně vyrovnaný rozpočet, protože by to znemožnilo využití fiskální politiky ke stabilizaci výstupu, vyhlazení daní nebo přerozdělení daní napříč generacemi. 6. Vládní dluh může mít i další důsledky: může vést k inflaci politici mohou přesouvat daňové břemeno ze současné na budoucí generace může snižovat politickou vyjednávací pozici země nebo povzbuzovat zahraniční investory ke stahování jejich kapitálu ze země. slide 69

70

Literatura Holman (2010): Kapitola 17: Veřejné rozpočty

Mankiw (2010): Chapter 16: Government Debt and Budget Deficits Powerpoint Slides: Mankiw’s Macroeconomics 6th edition. Worth Publishers. (Autor: R. Cronovich) slide 70 70

: Chapter 16: Government Debt and Budget Deficits. Powerpoint Slides: Mankiw’s Macroeconomics 6th edition. Worth Publishers. (Autor: R. Cronovich) slide")

Podobné prezentace

Ministerstvo financí ČESKÉ REPUBLIKY.>")

>")

>")