Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Přednáška 14 Ekologické daně

2

Ekologické daně - Osnova 1 Definice ekologické daně 2. Klasifikace ekologických daní 3 Ekologická daňová reforma 4. Minimální sazby a výnosy 5. Teorie dvojí dividendy

3

Nápravná ekologická daň

4

Definice ekologické daně 1. Daně u nichž se očekává pozitivní vliv na životní prostředí. (důvod) 2. Daň, u níž se projeví vliv na daňovou základnu, environmentálně škodlivou. (skutečné působení daně). OECD (2001): povinné, neekvivalentní platby do veřejného rozpočtu uvalené na daňové základy považované za relevantní ve vztahu k životnímu prostředí.

2. Daň, u níž se projeví vliv na daňovou základnu, environmentálně škodlivou. (skutečné působení daně). OECD (2001): povinné, neekvivalentní platby do veřejného rozpočtu uvalené na daňové základy považované za relevantní ve vztahu k životnímu prostředí..")

5

Klasifikace ekologických daní podle druhů; podle předmětu zdanění; podle techniky zdanění; podle cílů.

6

Druhy ED Pigouviánské: striktně se drží teorie externalit (přímo CO 2 ) Nepřímé ekologické daně: zástupný faktor (uhlí) S neplánovaným ekologickým dopadem

Nepřímé ekologické daně: zástupný faktor (uhlí) S neplánovaným ekologickým dopadem")

7

Předmět ED daně z motorových paliv - fiskálně nejdůležitejší daně z automobilů. daně z energetických surovin. (uhlí, lehké a těžké topné oleje, zemní plyn, elektrická energie, apod.) daň z emisí, poplatky za těžbu nerostných surovin, platby za využívání životního prostředí apod. Význam malý.

daň z emisí, poplatky za těžbu nerostných surovin, platby za využívání životního prostředí apod. Význam malý..")

8

Technika ED emisní daně a poplatky výrobkové daně. Na rozdíl od emisních daní mohly být tyto daně původně zavedené z jiných než environmentálních důvodů. uživatelské poplatky za veřejné služby (odpady, nebo čistění odpadních vod apod.) administrativní poplatky (za povolení vyrábět určitý produkt nebo používat určitý technologický postup). odčitatelné daňové položky (zrychlené odpisování, sleva na dani apod.)

administrativní poplatky (za povolení vyrábět určitý produkt nebo používat určitý technologický postup). odčitatelné daňové položky (zrychlené odpisování, sleva na dani apod.).")

9

Cíle ED účelové ekologické daně - výnosy slouží pro ekologické účely; stimulační daně - ovlivňovat chování subjektů; doplňkové ekologické daně - uložená na produkty a aktivity, které nemají blízké substituty. Tento druh daní sehrává důležitou úlohu v ekologické daňové reformě a může výrazně přispět k přesunu daňového břemene z práce a kapitálu na statky zatěžující životní prostředí.

10

Harmonizace ED v EU 2003 - direktiva o zdanění energetických produktů a energie. Rozšířila dosavadní harmonizaci minerálních olejů na další energetické produkty, včetně uhlí a elektrické energie a zároveň došlo ke zvýšení minimálních daňových sazeb. Harmonizace daní z automobilů probíhá

11

Ekologická daňová reforma přesun zdanění z práce a kapitálu na zdroje znečištění; odstranění těch prvků současného daňového systému, které nepříznivě dopadají na životní prostředí; zachování principu znečišťovatel platí; výnosová neutralita.

12

Námitky proti EDR: ED zkreslují chování ekonomických subjektů. Při nedokonalé mezinárodní koordinaci může zavedení ED v jedné zemi zhoršit konkureneopnost výrobců Správně uložené ED minimalizují svůj daňový základ a tím dochází k poklesu daňových příjmů. ED mají regresivní dopad. ED mohou vyvolat inflaci. Zároveň ne všechna odvětví budou růstem cen postižena stejně. Administrativní nástroje působí rychleji, ED jsou efektivnější v dlouhém období. Jiné tržní nástroje jsou efektivnější než ED, nejsou ale příliš ověřené v praxi.

13

Výnosy ED - % of GDP

15

Pokles výnosů ED v EU 2,7 % HDP (1999) - 2,4% (2008) příčiny: 1. specifická sazba daně neroste s inflací 2. menší spotřeba: efektivnost a krize 3. růst cen ropy – vlády nechtějí domácnosti více zatěžovat 4. odrazení od škodlivé spotřeby

16

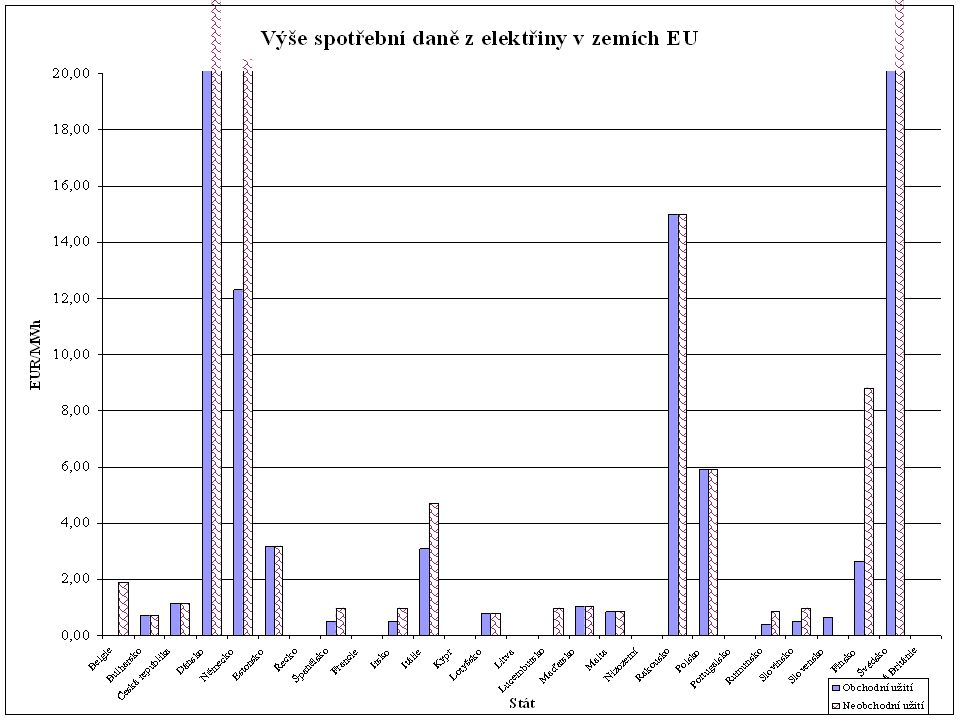

Minimální sazby pro PHM Produkt*SazbaPrůmyslové a obchodní účely Benzín (€ / 1000 l)421 Bezolovnatý benzín (€ / 1000 l) 359 Nafta (€ / 1000 l)33021 Petrolej (€ / 1000 l)33021 LPG (€ / 1000 l)12541 Zdroj: směrnice 2003/96/ES * objem při teplotě 15˚ C

421 Bezolovnatý benzín (€ / 1000 l) 359 Nafta (€ / 1000 l)33021 Petrolej (€ / 1000 l)33021 LPG (€ / 1000 l)12541 Zdroj: směrnice 2003/96/ES * objem při teplotě 15˚ C")

17

Minimální sazby pro paliva ProduktObchodní účely Neobchodní účely Nafta (€ / 1000 l)21 Těžký topný olej (€ / 1000 kg) 15 Petrolej (€ / 1000 l)00 LPG (€ / 1000 kg)00 Zdroj: směrnice 2003/96/ES

21 Těžký topný olej (€ / 1000 kg) 15 Petrolej (€ / 1000 l)00 LPG (€ / 1000 kg)00 Zdroj: směrnice 2003/96/ES")

19

Teorie dvojí dividendy 1. dividenda: zlepšení životního prostředí 2. dividenda: snížení NBD

20

Hrubý užitek reformy GB = f ( QE) QE - změna kvality životního prostředí

QE - změna kvality životního prostředí")

21

Hrubé náklady reformy GC = f (tE, tX) kde tE vyjadřuje pokles užitku způsobený zavedením ekologické daně a tX vyjadřuje změnu užitku způsobenou snížením sazby nebo zúžením daňového základu distorzní daně

kde tE vyjadřuje pokles užitku způsobený zavedením ekologické daně a tX vyjadřuje změnu užitku způsobenou snížením sazby nebo zúžením daňového základu distorzní daně")

22

Různé verze „Teorie dvojí dividendy“ slabá forma střední forma silná forma

23

Slabá forma C(tE, tX) C(tE, TL) hrubé náklady jsou nižší u swapu mezi ekologickou a distorzní daní než u swapu mezi ekologickou daní a paušální distribucí jejího výnosu

C(tE, TL) hrubé náklady jsou nižší u swapu mezi ekologickou a distorzní daní než u swapu mezi ekologickou daní a paušální distribucí jejího výnosu")

24

Střední forma C(tE, tX) 0 existuje alespoň jedna taková distorzní daň tx

0 existuje alespoň jedna taková distorzní daň tx")

25

Silná forma C(tE, tX) 0 Je to typické pro distorzní daně

0 Je to typické pro distorzní daně")

Podobné prezentace

v rámci projektu EU peníze školám Operační program Vzdělávání pro konkurenceschopnost Projekt:>")