Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

B_MFT Mezinárodní finanční trhy léto 2016 Rozsah 1/1. 6 hodin KS/semestr. 3 kr. Ukončení: z. téma 1 Model finančního trhu Garance Ing. Arnošt Klesla, Ph.D. Katedra financí (FES) B_MFT/cBPH každou lichou středu 12:15--12:59 E123, každou lichou středu 13:00--13:45 E123 B_MFT/pBPH každou sudou středu 12:15--12:59 E123, každou sudou středu 13:00--13:45 E123 B_MFT/vBPH Pá 12. 2. 15:30--17:00 E227, 17:15--18:45 E227, Pá 26. 2. 15:30--17:00 E127

B_MFT/cBPH každou lichou středu 12:15--12:59 E123, každou lichou středu 13:00--13:45 E123 B_MFT/pBPH každou sudou středu 12:15--12:59 E123, každou sudou středu 13:00--13:45 E123 B_MFT/vBPH Pá :30--17:00 E227, 17:15--18:45 E227, Pá :30--17:00 E127.")

2

Cíle předmětu Na konci tohoto kurzu bude student schopen porozumět a vysvětlit formy mezinárodních finančních trhů, subjekty vystupující na mezinárodních finančních trzích, úlohu mezinárodních finančních zprostředkovatelů, hlavní finanční nástroje využívané na mezinárodních finančních trzích. Dále základní mechanismus fungování mezinárodních finančních trhů, principy oceňování finančních instrumentů a základy regulace mezinárodních finančních trhů.

3

Osnova 1. Obecný úvod. Model finančního trhu. Definování subjektů mezinárodních finančních trhů. Rozlišení národních a mezinárodních trhů. Formy mezinárodních finančních trhů. Hlavní finanční nástroje využívané na mezinárodních finančních trzích. 2. Devizový trh. Struktura devizového trhu. Market maker a klient na devizovém trhu. Mechanismus fungování devizových trhů. Spotové a termínové kontrakty na devizovém trhu. Způsoby kótování. 3. Měnové systémy. Kurzové režimy (pevný kurz vs. pohyblivé kurzové režimy). Křížový kurz, eura. Platební bilance. Struktura platební bilance. Dílčí a kumulativní salda platební bilance. 4. Mezinárodní peněžní trhy. Charakteristika a struktura mezinárodního peněžního trhu. Instrumenty mezinárodního peněžního trhu. Subjekty na trhu jednotlivých nástrojů mezinárodního peněžního trhu. Europeněžní trhy. Euroměna. Referenční úrokové sazby. 5. Mezinárodní trhy dluhových cenných papírů. Segmenty trhů dluhových cenných papírů. Instrumenty obchodované na mezinárodních dluhopisových trzích. Euroobligace. Inovace na trzích dluhových cenných papírů. 6. Mezinárodní trhy finančních derivátů. Struktura mezinárodních trhů finančních derivátů, jejich funkce a význam. Druhy finančních derivátů (forwardy, swapy, opce a futures). Burzovní a mimoburzovní trh termínových kontraktů.

. Křížový kurz, eura. Platební bilance. Struktura platební bilance. Dílčí a kumulativní salda platební bilance. 4. Mezinárodní peněžní trhy. Charakteristika a struktura mezinárodního peněžního trhu. Instrumenty mezinárodního peněžního trhu. Subjekty na trhu jednotlivých nástrojů mezinárodního peněžního trhu. Europeněžní trhy. Euroměna. Referenční úrokové sazby. 5. Mezinárodní trhy dluhových cenných papírů. Segmenty trhů dluhových cenných papírů. Instrumenty obchodované na mezinárodních dluhopisových trzích. Euroobligace. Inovace na trzích dluhových cenných papírů. 6. Mezinárodní trhy finančních derivátů. Struktura mezinárodních trhů finančních derivátů, jejich funkce a význam. Druhy finančních derivátů (forwardy, swapy, opce a futures). Burzovní a mimoburzovní trh termínových kontraktů..")

4

Literatura povinná literatura Durčáková, J., Mandel, M.: Mezinárodní finance. Praha: Management Press, 2010. PAVLÁT, Vladislav. Globální finanční trhy. 1. vyd. Praha: Vysoká škola finanční a správní, 2013, 214 s. ISBN 978- 80-7408-076-0. Revenda, Z. a kol.: Peněžní ekonomie a bankovnictví. Praha: Management Press, 2005 doporučená literatura Pavlát, V. a kol.: Kapitálové trhy. Praha: Professional Publishing, 2005. Němeček, E.: Mezinárodní měnový systém. Praha: Karolinum, 2000. Pavlát, V., Kubíček, A.: Regulace a dozor nad finančními trhy. Praha: VŠFS - Eupress, 2010.

5

Výukové metody Výuka probíhá formou přednášek a cvičení v prezenční formě studia a řízených skupinových konzultací v kombinované formě studia. Minimální povinná účast na cvičení / semináři v prezenční formě studia je 75%, na řízených skupinových konzultacích v kombinované formě studia 50%. Studentům, kteří nesplní povinný rozsah účasti, mohou být v průběhu semestru zadány dodatečné studijní povinnosti (v míře, která umožní prokázat studijní výsledky a získané kompetence nezbytné pro úspěšné zakončení předmětu).

..")

6

Zakončení předmětu B MFT léto 2016 prezenční studium 10 bodů Prezentace seminární práce 10 bodů Seminární práce 10 bodů Přidaná hodnota seminární práce 20 bodů Závěrečný test 31 bodů minimální skóre pro absolvování předmětu 31 – 50 bodů hodnocení E – A podle stupnice Ústní část zkoušky : nad 31 bodů v případě zlepšení stupně hodnocení z dosaženého skore.

7

Zakončení předmětu B MFT léto 2016 kombinované studium 20 bodů Seminární práce 10 bodů Přidaná hodnota seminární práce 20 bodů Závěrečný test 31 bodů minimální skóre pro absolvování předmětu 31 – 50 bodů hodnocení E – A podle stupnice Ústní část zkoušky : nad 31 bodů v případě zlepšení stupně hodnocení z dosaženého skore.

8

Tematický okruh 1 Model finančního trhu. Teoretická východiska fungování finančního trhu. Charakteristika finančních trhů. Hlavní finanční nástroje využívané na mezinárodních finančních trzích. Subjekty mezinárodních finančních trhů.

9

Funkce finančního systému 1. Depozitní funkce – nabízí poměrně ziskové a relativně málo riskantní možnosti pro ukládání úspor. 2. Funkce zabezpečení bohatství – poskytuje nástroje pro uchování kupní síly až do doby, než jí bude potřeba pro nákup zboží nebo služeb. 3. Funkce likvidity – nabízí prostředky pro získávání finančních zdrojů prostřednictvím směny cenných papírů nebo jiných finančních aktiv za pokladní hotovost. 4. Kreditní funkce – poskytuje neustálou nabídku úvěrů pro podniky, spotřebitele a vlády, aby byly k dispozici prostředky jak pro zajištění spotřeby, tak i investičních výdajů v rámci dané ekonomiky. 5. Platební funkce – poskytuje mechanismus pro provádění plateb za nákup zboží a služeb. 6. Funkce ochrany proti riziku – nabízí prostředky pro ochranu firem, spotřebitelů a vlád před rizikem, ať už toto riziko vzniká z činnosti lidí v oblasti majetku nebo příjmů. 7. Politická funkce – poskytuje kanály pro uplatnění záměrů vlády oblasti společenských cílů, zejména pokud jde o zajištění vysoké míry zaměstnanosti, nízké míry inflace a stálého ekonomického růstu.

10

Finanční trh Revenda: systém institucí a instrumentů zabezpečujících pohyb peněz a kapitálu ve všech formách mezi různými ekonomickými subjekty na základě nabídky a poptávky Finančním trhem se rozumí systém vztahů a nástrojů umožňující soustřeďování, rozmísťování a přerozdělování dočasně volných peněžních prostředků na základě nabídky a poptávky; zprostředkovává tok peněz na místo jejich lepšího zhodnocení P.S. Rose: „finanční trhy umožňují toky úspor (které pocházejí především z domácností) k těm jednotlivcům a institucím, které potřebují pro svou útratu více finančních prostředků, než kolik je jim poskytováno z jejich současných příjmů; finanční trhy jsou srdcem finančního systému a určují objem disponibilního úvěru, podněcují spořivost, vytvářejí úrokové sazby a ceny cenných papírů“.

k těm jednotlivcům a institucím, které potřebují pro svou útratu více finančních prostředků, než kolik je jim poskytováno z jejich současných příjmů; finanční trhy jsou srdcem finančního systému a určují objem disponibilního úvěru, podněcují spořivost, vytvářejí úrokové sazby a ceny cenných papírů ..")

11

Jakou úlohu ve finančním systému hrají finanční trhy ? 1.Prostřednictvím operací, které na nich probíhají, se peníze směňují na finanční nároky ve formě finančních instrumentů (např. cenných papírů) a dochází zde opět ke směně finančních instrumentů zpět na peníze. 2.umožňují tok úspor k těm subjektům ekonomiky, které mají nedostatek potřebných finančních prostředků. Lze je proto považovat za jádro finančního systému, protože determinují cenu úvěru (úrokové sazby) a ceny cenných papírů, čímž ovlivňují spořivost v ekonomice, která má v konečné fázi dopad na objem disponibilních zdrojů v ekonomice celkem 3.jsou nepostradatelným kanálem pro transformaci úspor do reálných investic, čímž umožňují hospodářský růst a rozvoj.

a dochází zde opět ke směně finančních instrumentů zpět na peníze. 2.umožňují tok úspor k těm subjektům ekonomiky, které mají nedostatek potřebných finančních prostředků. Lze je proto považovat za jádro finančního systému, protože determinují cenu úvěru (úrokové sazby) a ceny cenných papírů, čímž ovlivňují spořivost v ekonomice, která má v konečné fázi dopad na objem disponibilních zdrojů v ekonomice celkem 3.jsou nepostradatelným kanálem pro transformaci úspor do reálných investic, čímž umožňují hospodářský růst a rozvoj..")

12

Tři základní funkce FT akumulační (agregační), alokační a mobilizační. 1.Akumulační funkce spočívá v soustřeďování dočasně volných zdrojů peněžních prostředků 2.Alokační funkce zajišťuje následnou alokaci volných zdrojů prostřednictvím jednotlivých kanálů tam, kde je jejich využití nejefektivnější 3.Mobilizační funkce zahrnuje zapojování volných zdrojů do ekonomického procesu a finanční trh tak umožňuje přeměnu úspor v investice

13

Schéma přímého, polopřímého a nepřímého financování

14

Tržní subjekty FT a) domácnosti jako nejvýznamnější přebytkový subjekt, b) firmy jako nejvýznamnější deficitní subjekt, c) stát jako emitent státních dluhopisů určených k pokrytí schodku státního rozpočtu, d) zahraničí, které je představováno třemi výše uvedenými subjekty, ale jinými než národními).

domácnosti jako nejvýznamnější přebytkový subjekt, b) firmy jako nejvýznamnější deficitní subjekt, c) stát jako emitent státních dluhopisů určených k pokrytí schodku státního rozpočtu, d) zahraničí, které je představováno třemi výše uvedenými subjekty, ale jinými než národními).")

15

Finanční nástroje FT Na MFT fungují 3 základní podmnožiny finančních nástrojů 1.peníze, včetně zahraničních měn/deviz/ 2.instrumenty související s depozitními a úvěrovými transakcemi 3.cenné papíry 4.finanční deriváty

16

Klasifikace – členění MFT (kritéria) 1. Podle typu finančního instrumentu, s nímž se na daném segmentu trhu obchoduje (např. trhy akciové, trhy dluhopisové, (obligací), hypotéční), měnové, trhy finančních derivátů, pojistné trhy apod.). 2. Podle časového trvání finančního instrumentu (trhy promptní a termínové, 3. Podle způsobu prodeje finančního instrumentu (OTC, Burzovní trh, Elektronický trh) 4. Podle subjektu trhu finančního instrumentu, který obchoduje na trhu (trhy soukromé, veřejné, smíšené), 5. Podle geografické lokalizace trhu finančního instrumentu (trhy národní, mezinárodní, globální, světové). 6. Podle institucionální organizace trhu (trhy burzovní a mimoburzovní). 7. Podle typu trhu (trh hluboký nebo mělký, široký nebo úzký, konkurenční nebo monopolní, příp. oligopolní).

, hypotéční), měnové, trhy finančních derivátů, pojistné trhy apod.). 2. Podle časového trvání finančního instrumentu (trhy promptní a termínové, 3. Podle způsobu prodeje finančního instrumentu (OTC, Burzovní trh, Elektronický trh) 4. Podle subjektu trhu finančního instrumentu, který obchoduje na trhu (trhy soukromé, veřejné, smíšené), 5. Podle geografické lokalizace trhu finančního instrumentu (trhy národní, mezinárodní, globální, světové). 6. Podle institucionální organizace trhu (trhy burzovní a mimoburzovní). 7. Podle typu trhu (trh hluboký nebo mělký, široký nebo úzký, konkurenční nebo monopolní, příp. oligopolní)..")

17

Segmentace finančního trhu lze provádět z několika hledisek, základním kritériem je dělení na trh Peněžní Kapitálový Úvěrový rozhodná kritéria pro toto členění je souhrnná klasifikace podle: 1.okruhu subjektů, 2.doby splatnosti obchodů 3.využívaných instrumentů.

18

Kapitálový trh Finanční trh Měnový trh Peněžní trh Trh drahých kovů Základní segmenty finančního trhu Trh krátkodobých úvěrů Trh krátkodobých cenných papírů Trh dlouhodobých úvěrů Trh dlouhodobých cenných papírů TRH CENNÝCH PAPÍRŮ

19

Peněžní trh Dochází k velkému množství transakcí, je charakteristická krátká doba splatnosti (zpravidla do jednoho roku, maximálně do let dvou). Instrumenty peněžního trhu: – mezibankovní depozita/ certifikáty/, – repo obchody, – státní pokladniční poukázky – komerční papíry /vl. směnky/ Subjekty trhu jsou banky, centrální banka, nebankovní instituce jako jsou pojišťovny, zajišťovny a stát.

20

Peněžní trh je definován jako systém institucí a instrumentů zabezpečujících pohyb různých forem krátkodobých peněz (se splatností do jednoho roku) na úvěrovém (dluhovém) principu mezi bankami navzájem, bankami a centrální bankou, popř. i dalšími finančními institucemi a velkými nefinančními firmami; významnou úlohu na primárním peněžním trhu zaujímá stát, který vystupuje v roli emitenta krátkodobých pokladničních poukázek, obvykle jednoho z nejvýznamnějších instrumentů peněžního trhu.“ Peněžní trh slouží ke zprostředkování vzájemné výměny krátkodobých přebytků mezi účastníky s účelem zajištění likvidity.

21

A/ akciový trh trh běžných akcií trh podílových listů trh akciových indexů B/ trh dluhopisů (obligací), bondy Trh státních obligací (střednědobých a dlouhodobých) Trh obligací soukromých společností Hypoteční trh (hypo zástavní listy) C/ trh finančních derivátů Trh opcí (burzovní trh) Trh futures (burzovní trh) Trh strukturovaných produktů (mimoburzovní trh) D/ trh dlouhodobých úvěrů, mezin. konsorciální úvěry Kapitálové trhy

22

Kapitálový trh Zajišťuje pohyb střednědobého a dlouhodobého kapitálu mezi subjekty s využitím různých forem cenných papírů Okruh účastníků je širší než na peněžním trhu a zahrnuje: – emitenty (stát, municipality, banky a finanční instituce, nefinanční firmy) a – investory (banky, obchodní společnosti, pojišťovny, investiční fondy, penzijní fondy, jednotlivce či domácnosti). instrumenty jsou investiční cenné papíry /zopkt/ – Majetkové CP (akcie, podílové listy), – dluhové CP (dluhopisy, hypoteční zástavní listy, depozitní certifikáty, vkladové listy – CP opravňující k nabytí CP

, – dluhové CP (dluhopisy, hypoteční zástavní listy, depozitní certifikáty, vkladové listy – CP opravňující k nabytí CP.")

23

Úvěrové trhy Obchody, které pod tento trh patří, bývají přiřazovány podle doby splatnosti buď pod trh peněžní, nebo kapitálový. Úvěrový trh je definován jako systém institucí a instrumentů zabezpečujících pohyb kapitálu na úvěrovém principu mezi bankami (i navzájem) a nebankovním sektorem lze sem zařadit i vzájemné úvěrové obchody bank, resp. dalších finančních zprostředkovatelů, které nejsou (vzhledem k době splatnosti) součástí peněžního trhu a vzhledem k formě (nejde o cenné papíry) ani součástí trhu kapitálového

a nebankovním sektorem lze sem zařadit i vzájemné úvěrové obchody bank, resp. dalších finančních zprostředkovatelů, které nejsou (vzhledem k době splatnosti) součástí peněžního trhu a vzhledem k formě (nejde o cenné papíry) ani součástí trhu kapitálového.")

24

Měnové trhy a trhy drahých kovů Měnové trhy národní 1.devizový trh 2.valutový trh Mezinárodní - FOREX Trhy drahých kovů (vzácné komodity) zlato, http://www.penize.cz/zlato stříbro, platina, paladium

zlato, stříbro, platina, paladium")

25

Segmentace finančního trhu podle oběhu instrumentů je možné finanční trhy členit na primární a sekundární Na primárním trhu dochází k nové emisi (prvotnímu prodeji) daného instrumentu. Střetává se tu emitent, popř. příjemce úvěru, s investorem (věřitelem, majitelem), který poskytuje kapitál. Příkladem může být prodej nově emitovaných dluhopisů, emise nových akcií při zvyšování základního kapitálu společnosti či poskytnutí úvěru bankou. Technikou prodeje může být uzavřená emise a veřejný úpis, popř. tendr, jakožto modifikace veřejného úpisu. Na sekundárním trhu dochází k obchodům týkajícím se již dříve emitovaných instrumentů. Střetávajícími subjekty jsou na rozdíl od primárního trhu investoři, jejichž operace nemají vliv na prvotního emitenta. Motivací pro investory jsou informace o ceně instrumentu a aspekty likvidity.

, který poskytuje kapitál. Příkladem může být prodej nově emitovaných dluhopisů, emise nových akcií při zvyšování základního kapitálu společnosti či poskytnutí úvěru bankou. Technikou prodeje může být uzavřená emise a veřejný úpis, popř. tendr, jakožto modifikace veřejného úpisu. Na sekundárním trhu dochází k obchodům týkajícím se již dříve emitovaných instrumentů. Střetávajícími subjekty jsou na rozdíl od primárního trhu investoři, jejichž operace nemají vliv na prvotního emitenta. Motivací pro investory jsou informace o ceně instrumentu a aspekty likvidity..")

26

Segmentace finančního trhu Dle kritéria doby mezi sjednáním obchodu a jeho realizací rozlišujeme trhy promptní (spotové) a termínové. Pro promptní trhy je charakteristické uzavření obchodu a samotná realizace ihned, popř. během několika dní. na termínových trzích dochází k uskutečnění obchodu k pevně dohodnutému datu nebo během sjednané doby v budoucnu instrumenty jsou finanční deriváty, mezi které lze zařadit forwardy, futures, opce a swapy.

27

Segmentace finančního trhu Z hlediska svázanosti vnitřními předpisy a přítomnosti osoby na trhu, resp. podle formy, se dělí finanční trhy na trhy organizované a neorganizované. V rámci organizovaných trhů lze rozlišovat také trhy – Burzovní – Mimoburzovní (OTC) Jedná se o obchody na sekundárním kapitálovém trhu, kde trh burzovní představuje nejorganizovanější formu obchodování s cennými papíry. Obchody s vybranými instrumenty podléhají přísným pravidlům a provádějí je burzou schválení obchodníci. Mimoburzovní trh (tzv. OTC – over the counter) je trhem méně formálně organizovaným a regulovaným.

Jedná se o obchody na sekundárním kapitálovém trhu, kde trh burzovní představuje nejorganizovanější formu obchodování s cennými papíry. Obchody s vybranými instrumenty podléhají přísným pravidlům a provádějí je burzou schválení obchodníci. Mimoburzovní trh (tzv. OTC – over the counter) je trhem méně formálně organizovaným a regulovaným..")

28

Segmentace finančního trhu Objem obchodovaných částek a postavení účastníků trhu (banky x klienti) je kritériem pro rozdělení finančního trhu na trh maloobchodní a velkoobchodní. Podle formy obchodovatelných peněžních prostředků (resp. nástrojů finančního trhu) jako dalšího kriteria dělení finančního trhu se rozděluje na trh úvěrový, trh cenných papírů a trh devizový. Trh cenných papírů zahrnuje jak trhy s dlužnickými cennými papíry (např. dluhopisy), tak také trhy s majetkovými cennými papíry, kterými jsou zejména akcie

jako dalšího kriteria dělení finančního trhu se rozděluje na trh úvěrový, trh cenných papírů a trh devizový. Trh cenných papírů zahrnuje jak trhy s dlužnickými cennými papíry (např. dluhopisy), tak také trhy s majetkovými cennými papíry, kterými jsou zejména akcie.")

29

Segmentace finančního trhu Na základě geografických hranic /Revenda/ segmentace finančních trhů na národní a mezinárodní. 1.Pro národní trhy se používá dělení na trh peněžní, kapitálový a úvěrový. 2.V rámci mezinárodních finančních trhů se rozlišují 1/ zahraniční finanční trhy 2/ eurotrhy 3/devizový jako zvláštní část

30

Segmentace finančního trhu Zahraniční finanční trhy jsou definovány jako „část finančního trhu, na němž dochází na základě nabídky a poptávky k pohybu peněz a kapitálu mezi subjekty z navzájem různých zemí, přičemž obchody jsou sjednávány v měně, která je pro jednoho z obou partnerů měnou tuzemskou.“USA (Yankeebond market), Japonsko (Samuraibond market) Za eurotrhy lze považovat veškeré trhy, kde dochází k obchodům v měně, která není v daném místě měnou tuzemskou (zpravidla americký dolar či euro). Pro eurotrhy je typická denominace obchodu v zahraniční měně, mírnější regulace, vysoké obchodovatelné částky a velké bonitní subjekty. Londýn, Curych, Tokio a off-shore centra Hongkog, Singapur, Bahamy

31

Eurotrh Na eurotrhu se obchoduje s cennými papíry a dluhy, které jsou denominovány v euroměnách Euroměnové trhy, z nichž eurodolarový trh je největší, vznikly na konci druhé světové války poté, kdy se měny staly konvertibilní a kdy se začalo poprvé skutečně v mezinárodním měřítku obchodovat s cennými papíry Předložka euro se objevila téměř náhodně a je poněkud matoucí, neboť nemá nic společného s Evropou. Trh s eurocennými papíry probíhá ve všech hlavních finančních centrech, z nichž na Londýn připadá největší podíl.

32

Segmentace finančního trhu Na trhu devizovém dochází ke směnným obchodům – ke konverzi jedné měny za druhou. Devizový kurz pak vyjadřuje vzájemný směnný poměr, tedy cenu jedné měny (měnové jednotky zahraniční měny), vyjádřenou v měně druhé (domácí). Typickými subjekty devizového trhu jsou banky, které své směnné obchody provádějí přímo nebo prostřednictvím devizových obchodních systémů (FOREX)

, vyjádřenou v měně druhé (domácí). Typickými subjekty devizového trhu jsou banky, které své směnné obchody provádějí přímo nebo prostřednictvím devizových obchodních systémů (FOREX).")

33

Mezinárodní a národní FT

34

Segmentace MFT

35

Tržní segmenty FT se navzájem liší specifickými rysy, které mohou vyplývat z řady faktorů. Typ finančního instrumentu, účel finančního instrumentu, právní úprava FI, znalost a obliba FI, institucionální uspořádání daného trhu, historický vývoj daného trhu, specifické rysy cenové tvorby na daném trhu (pružnost S a D, cenová volatilita, typ trhu).

..")

36

Finanční zprostředkovatelé na FT Finančním zprostředkovatelem může být např. banka, investiční společnost, investiční a podílové fondy, penzijní fondy, pojišťovny, leasingové společnosti, faktoringové a forfaitingové společnosti, obchodníci s CP, směnárny, zastavárny aj. Funkce finančních zprostředkovatelů spočívá v transformaci peněz a kapitálu. Může to být transformace kvantitativní, časová, teritoriální, měnová, transformace obchodovatelnosti daného FI, úvěrového rizika, bonity dlužníků aj. Může se týkat též redukce transakčních nákladů, racionálnějšího využití platebních systémů a všeho, čím lze dosáhnout snížení transakčních nákladů a zvýšení zisku.

37

Transakční náklady na FT Transakční náklady souvisejí s přesunem peněz od přebytkových k deficitním subjektům. Je třeba nalézt a propojit dva subjekty tak, aby byly podmínky pro obě strany přijatelné. Existují 3 varianty: Varianta (A) přímé financování - je efektivní u velkých bonitních dlužníků, které mohou relativně snadno umístit své dluhopisy na KT); velké podniky mohou sledovat potencionální dlužníky a investovat přímo; varianta (B) drobní střadatelé – pro ně je velmi nákladné shromažďovat informace o potencionálních dlužnících a investovat přímo do vybraných firem; varianta (c) finanční zprostředkovatelé- mají relativně nízké transakční náklady důsledku své specializace, disponují experty v dané oblasti a provádějí danou činnost ve velkém. Monitorují bonitu potencionálních a současných dlužníků, poskytují informační servis z celé oblasti finančního trhu, nezastupitelná úloha při fungování platebního systému dané země i v mezinárodním měřítku (pobočková síť, propojenost bank, výpočetní technika apod.).

přímé financování - je efektivní u velkých bonitních dlužníků, které mohou relativně snadno umístit své dluhopisy na KT); velké podniky mohou sledovat potencionální dlužníky a investovat přímo; varianta (B) drobní střadatelé – pro ně je velmi nákladné shromažďovat informace o potencionálních dlužnících a investovat přímo do vybraných firem; varianta (c) finanční zprostředkovatelé- mají relativně nízké transakční náklady důsledku své specializace, disponují experty v dané oblasti a provádějí danou činnost ve velkém. Monitorují bonitu potencionálních a současných dlužníků, poskytují informační servis z celé oblasti finančního trhu, nezastupitelná úloha při fungování platebního systému dané země i v mezinárodním měřítku (pobočková síť, propojenost bank, výpočetní technika apod.)..")

38

Transakční náklady na FT Obchodování na finančních trzích je spojeno s náklady, které mají většinou formu poplatků za zprostředkování obchodů (např. poplatky brokerským firmám), popř. formu ztráty času vyjádřenou v penězích v důsledku organizace obchodu. Transakční náklady snižují objem i množství transakcí provedených na finančních trzích, protože snižují výnosnost investice hlavně u malých operací. Motivují subjekty investovat prostřednictvím kolektivního investování a tím využívat úspor z rozsahu. Podmínkou alokační efektivnosti primárních trhů je operační efektivnost sekundárních trhů. Trh je operačně efektivní, pokud existuje pouze malé cenové rozpětí (bid-offer spread), tedy jsou-li transakční náklady) nízké. Cenové rozpětí + administrativní náklady + makléřské provize = celkové náklady jako podíl na ceně jsou mírou operační efektivnosti, která roste s růstem likvidity. Nízké transakční náklady jsou také podmínkou efektivního trhu.

, popř. formu ztráty času vyjádřenou v penězích v důsledku organizace obchodu. Transakční náklady snižují objem i množství transakcí provedených na finančních trzích, protože snižují výnosnost investice hlavně u malých operací. Motivují subjekty investovat prostřednictvím kolektivního investování a tím využívat úspor z rozsahu. Podmínkou alokační efektivnosti primárních trhů je operační efektivnost sekundárních trhů. Trh je operačně efektivní, pokud existuje pouze malé cenové rozpětí (bid-offer spread), tedy jsou-li transakční náklady) nízké. Cenové rozpětí + administrativní náklady + makléřské provize = celkové náklady jako podíl na ceně jsou mírou operační efektivnosti, která roste s růstem likvidity. Nízké transakční náklady jsou také podmínkou efektivního trhu..")

39

Možnosti snižování transakčních nákladů – 3 varianty varianta (A) přímé financování - je efektivní u velkých bonitních dlužníků, které mohou relativně snadno umístit své dluhopisy na KT); velké podniky mohou sledovat potencionální dlužníky a investovat přímo; varianta (B) drobní střadatelé – pro ně je velmi nákladné shromažďovat informace o potencionálních dlužnících a investovat přímo do vybraných firem – investují nepřímou formou, do instrumentů institucí na FT (banky, fondy) varianta (C) finanční zprostředkovatelé (brokeři) mají relativně nízké transakční náklady důsledku své specializace, disponují experty v dané oblasti a provádějí danou činnost ve velké – umožňují polopřímé investování do instrumentů vydaných subjekty s přebytkem úspor - investory

přímé financování - je efektivní u velkých bonitních dlužníků, které mohou relativně snadno umístit své dluhopisy na KT); velké podniky mohou sledovat potencionální dlužníky a investovat přímo; varianta (B) drobní střadatelé – pro ně je velmi nákladné shromažďovat informace o potencionálních dlužnících a investovat přímo do vybraných firem – investují nepřímou formou, do instrumentů institucí na FT (banky, fondy) varianta (C) finanční zprostředkovatelé (brokeři) mají relativně nízké transakční náklady důsledku své specializace, disponují experty v dané oblasti a provádějí danou činnost ve velké – umožňují polopřímé investování do instrumentů vydaných subjekty s přebytkem úspor - investory")

40

Závěr, transakční náklady Transakční náklady snižují objem i množství transakcí provedených na finančních trzích, protože snižují výnosnost investice hlavně u malých operací. Motivují subjekty investovat prostřednictvím kolektivního investování a tím využívat úspor z rozsahu.

41

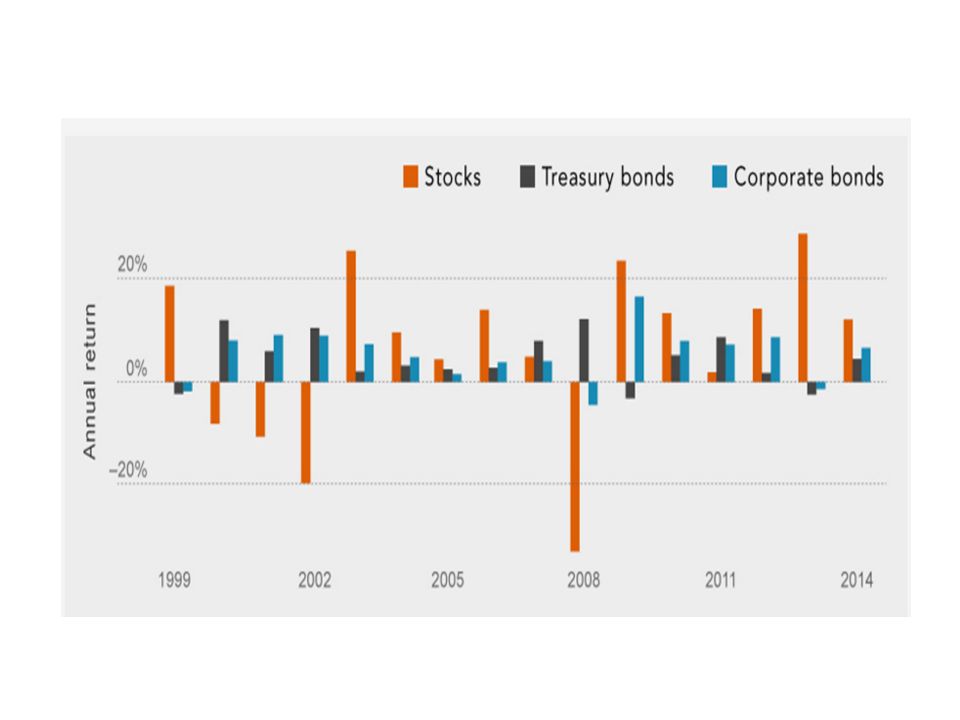

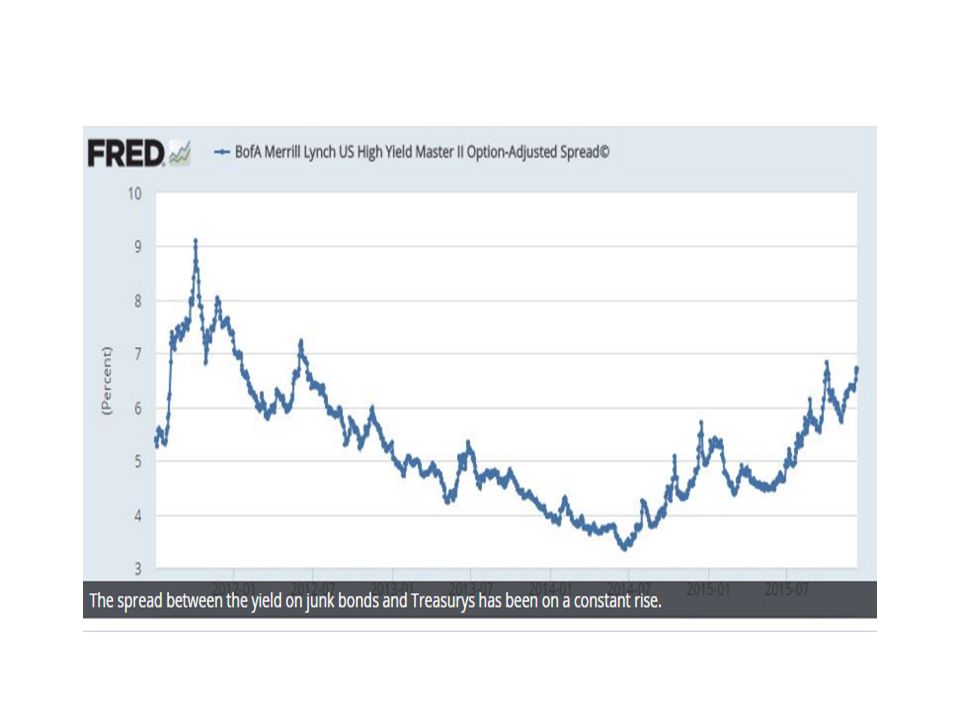

Rizika na finančních trzích Poskytovatelé finančních služeb jsou zároveň investory, proto se na ně vztahuje riziko investování. Riziko investování je nebezpečí, že investor nedosáhne očekávaného výnosu. Takové nebezpečí existuje, protože peněžní toky z jednotlivých instrumentů jsou velmi nejisté. Toto riziko se skládá z více faktorů

42

Faktory rizika na finančních trzích. 1.úrokové riziko – ovlivňuje kolísání výnosové míry investičních instrumentů tím, že se mění hladina úrokových sazeb; 2.měnové riziko – blízké úrokovému riziku, vyplývá ze změn měnových kursů; 3.tržní riziko – ovlivňuje kolísání výnosových měr v důsledku fluktuace celého trhu (očekávání recese, strukturální změny v ekonomice, změny spotřebitelských preferencí a politické šoky); 4.inflační riziko – ovlivňuje reálnou výnosovou míru investičních instrumentů; 5.podnikatelské riziko – představuje specifické problémy jednotlivých odvětví nebo firem (tyto problémy pak mají vliv na akcie dané firmy); 6.finanční riziko – zvyšuje se při využití cizího kapitálu při investování – v případě špatného vývoje investování se může subjekt stát nesolventním.

; 4.inflační riziko – ovlivňuje reálnou výnosovou míru investičních instrumentů; 5.podnikatelské riziko – představuje specifické problémy jednotlivých odvětví nebo firem (tyto problémy pak mají vliv na akcie dané firmy); 6.finanční riziko – zvyšuje se při využití cizího kapitálu při investování – v případě špatného vývoje investování se může subjekt stát nesolventním..")

43

Sekundární rizika na FT Existují i další rizika, kterým jsou poskytovatelé finančních služeb vystaveni. Je potřeba, aby byli schopni tato rizika správně identifikovat, měřit a řídit. Jedná se zejména o tato rizika: 1.úvěrové riziko – spočívá v tom, že klient či obchodní partner nedodrží sjednané podmínky a instituci tím vznikne finanční ztráta, vyplývá z platební neschopnosti či platební nevůle dlužníků plnit své závazky; 2.likviditní riziko – jedná se o schopnost firmy dostát v každém okamžiku svým splatným závazkům; 3.kapitálové riziko (riziko nesolventnosti) – spočívá v tom, že výše závazků v tržním vyjádření je větší než tržní hodnota veškerých aktiv; 4.operační riziko – jedná se o riziko selhání jedince nebo riziko špatného pracovního postupu; 5.právní riziko – je to riziko uzavření právně nevymahatelných smluv; 6. informační riziko – nebezpečí průniku do informačního systému nepovolanou osobou.

– spočívá v tom, že výše závazků v tržním vyjádření je větší než tržní hodnota veškerých aktiv; 4.operační riziko – jedná se o riziko selhání jedince nebo riziko špatného pracovního postupu; 5.právní riziko – je to riziko uzavření právně nevymahatelných smluv; 6. informační riziko – nebezpečí průniku do informačního systému nepovolanou osobou..")

44

Risk management Aktivní řízení rizik znamená řízení základních rizikových pozic tím, že a. zůstanou dočasně otevřeny, nebo b. budou částečně zajištěny, a/nebo c. budou uzavřeny zajišťovací obchody, jejichž splatnosti a objemy se nemusí přesně krýt se splatnosti a objemy zajišťovaných položek. Riziko související s aktivním řízením rizik je rizikem spojeným se zajišťováním a investicí.

45

Charakteristické znaky finančních trhů 1.Transparentní a netransparentní trh 2.Likvidní a nelikvidní trh 3.Trh hluboký, mělký, široký, úzký 4.Stabilní a nestabilní trh 5.Volatilní trh 6.Odolný a zranitelný trh 7.Robustní a křehký trh 8.Fragmentovaný trh 9.Prostorově vymezené trhy 10.Férový, neporušený a efektivní trh 11.Kombinace typů trhů z hlediska kompatibility

46

Charakteristické znaky finančních trhů Transparentní a netransparentní trh: Trh lze považovat za transparentní, jsou-li k dispozici základní informace o ceně obchodovaného produktu, nebo služby Informace jasné, srozumitelné, věcně správné, jednoznačné, umožňující zodpovědný rozhodovací proces účastníků trhu Opacity (neprůhlednost)

")

47

Charakteristické znaky finančních trhů Likvidní a nelikvidní trh: Trh je likvidní, jestliže na něj vstupují kupující a prodávající, vybavení dostatkem volných peněz na své koupě a prodeje. Likvidita není hotovost Kupujících i prodávajících musí být dostatek

48

Charakteristické znaky finančních trhů Široký /úzký trh O širokém trhu můžeme hovořit v případě, že na něm existuje dostatečný počet nakupujících a prodávajících za aktuálně rovnovážnou cenu. – trh je likvidní, konkurenční – To je důvodem, proč instrumenty obchodované na širokém trhu jsou likvidnější. Naopak za úzký označujeme trh, na kterém se vyskytuje malý počet prodávajících a kupujících. - nelikvidní trh, monopolní

49

Charakteristické znaky finančních trhů Hluboký/mělký trh Trh, který je považován za hluboký, se vyznačuje neustálým tokem nákupních a prodejních příkazů (nabídky a poptávky) za ceny vyšší a nižší než je aktuální kurs. Poptávková a nabídková křivka je na hlubokém trhu elastická, nepřerušovaná při cenách vyšších nebo nižších než je rovnovážná cena. Cenové změny plynulé a nevýrazné Naopak na mělkém trhu – nedostatek objednávek - jsou nabídková a poptávková křivka buď přerušovaná, nebo velmi strmá, neelastická. Cenové změny na mělkém trhu jsou nejčastěji s velkými procentními skoky. Mělký trh, tržní křivky strmé, přerušované, cenové změny časté a skokové

50

Charakter trhu (šířka a hloubka trhu)

")

51

Poznámka Obecně lze tedy říci, že instrumenty obchodované na hlubokém trhu jsou bezpečnější investicí než na trhu mělkém Na trhu mělkém figuruje naopak nedostatek objednávek na prodeje a nákupy. Na hlubokém trhu je obnovena cenová rovnováha pouze malou změnou kursu daného instrumentu, v případě, že došlo k jejímu narušení. Toto narušení mohlo být způsobeno náhlým vznikem nerovnováhy mezi nákupními a prodejními příkazy investorů. Taková úprava kursu na hlubokém trhu je většinou kontinuální, téměř bez skokových změn

52

Konkurenční a monopolní trhy Konkurenční (případně oligopolní) trh bude mít podobu spíše širokého a hlubokého, přičemž spread bude menší. Trh monopolní se bude projevovat spíše jako úzký a mělký při větších rizikových přirážkách a větším rozpětím mezi nabídkovým a poptávkovým kursem.

53

Faktory ovlivňující typ finančního trhu druh finančního instrumentu, účel, ke kterému daný instrument slouží, pružnost nabídky a poptávky po instrumentu, cenová volatilita typ trhu, na kterém jsou instrumenty obchodovány. znalost a obliba finančního instrumentu u investorů, právní úprava, institucionální uspořádání trhu, na kterém se instrument obchoduje historický vývoj

54

Charakteristické znaky finančních trhů Stabilní a nestabilní trh: Trh si zachovává stálost chování, relativní rovnováhu, cenový vývoj je plynulý a cyklický Nestabilita – šoky v cenovém a objemovém vývoji obchodování Příčinou nestability jsou makroekonomické šoky a krizové jevy

55

Charakteristické znaky finančních trhů Volatilní trh: Ceny se mění náhle a neočekávaně, Příčinou jsou nové informace, nejistota, útoky spekulantů na kurs na základě desinformací Měření volatility indexem volatility

56

Charakteristické znaky finančních trhů Odolný a zranitelný trh: Odolnost (resilience), zranitelnost (vulnerability) Schopnost odolávat vnějším vlivům šokového charakteru z hlediska nabídky a poptávky a cenových změn z toho plynoucích Míra odolnosti je měřena koridorem volatility Impulzem obvykle neekonomické události přírodní katastrofy, válečné konflikty Odolnost zajišťuje regulace, míra odolnosti odpovídá míře omezení efektivity trhu

, zranitelnost (vulnerability) Schopnost odolávat vnějším vlivům šokového charakteru z hlediska nabídky a poptávky a cenových změn z toho plynoucích Míra odolnosti je měřena koridorem volatility Impulzem obvykle neekonomické události přírodní katastrofy, válečné konflikty Odolnost zajišťuje regulace, míra odolnosti odpovídá míře omezení efektivity trhu")

57

Charakteristické znaky finančních trhů Robustní a křehký trh: Robustní znamená silný trh Schopnost čelit otřesům ohrožujícím fungování trhu, v ekonomické a finanční sféře (krizové impulsy) Křehkost – fragility – dvojí význam (stav a vývoj), včetně exogenních faktorů – institucionální křehkost, ohrožující stabilitu finančních trhů

Křehkost – fragility – dvojí význam (stav a vývoj), včetně exogenních faktorů – institucionální křehkost, ohrožující stabilitu finančních trhů")

58

Charakteristické znaky finančních trhů Fragmentovaný trh: Aktuálně v důsledku elektronického obchodování Trh je roztříštěn na části, které neumožňují vytvoření nejlepší ceny na trhu Snižuje efektivnost trhu

59

Charakteristické znaky finančních trhů Prostorově vymezené trhy: Prostorové vymezení ve smyslu „ekonomického prostoru“ Národní, mezinárodní a globální trh: Podle umístění obchodujících subjektů V jedné zemi, informačním prostoru, pod jednou jurisdikcí – národní Trhy mezistátní v případě umístění ve více jurisdikcích, na více územích států – mezinárodní Globální trhy – propojují větší množství zemí a kontinenty Internacionalizace ekonomiky

60

Charakteristické znaky finančních trhů Prostorově vymezené trhy: Lokální a regionální trhy Relativní rozlišení, finančním centrem se stává díky elektronickému obchodování i lokální centra (Sheffield, Norwich) Lokalizace v blízkosti hranice – příhraniční trhy Přeshraniční trhy (cross-border-market)

Lokalizace v blízkosti hranice – příhraniční trhy Přeshraniční trhy (cross-border-market)")

61

Charakteristické znaky finančních trhů Férový, neporušený a efektivní trh: Férovost (fairness) trhu spočívá v tom, že potenciálním účastníkům trhu mají být zabezpečeny rovné podmínky ke vstupu na trh, nikomu nemá být bráněno, splňuje-li podmínky. Integrita trhu (neporušenost) je fungování trhu férové a spořádané (orderly). Na trhu jsou uplatňována pravidla a regulátoři dbají na jejich dodržování Měří se indexem integrity trhu – smyslem je etické chování účastníků a hodnocení efektivnosti regulace trhů a ochrany investorů.

je fungování trhu férové a spořádané (orderly). Na trhu jsou uplatňována pravidla a regulátoři dbají na jejich dodržování Měří se indexem integrity trhu – smyslem je etické chování účastníků a hodnocení efektivnosti regulace trhů a ochrany investorů..")

62

Charakteristické znaky finančních trhů Férový, neporušený a efektivní trh: Efektivní trh – schopnost účastníků trhu obchodovat snadno za ceny, které odrážejí veškeré disponibilní informace Posuzuje se, zda je trh likvidní, proces tvorby cen a transparentnost (IOSCO) „Efektivní trhy minimalizují transakční a vyhledávací náklady, omezuují inherentní informační asymetrii mezi emitenty a investory a jejich zmocněnci, která může vést ke ztrátě důvěry a k neochotě jejich účasti. „

63

Charakteristické znaky finančních trhů Kombinace typů trhů z hlediska kompatibility: Omezená možnost kombinovat jednotlivé typy trhů – viz tab. 2, Pavlát V. Globální finanční trhy, EUPRES, Praha 2013, str. 36

64

Endogenní faktory ovlivňující FT 1.Informační asymetrie 2.Nepříznivý výběr 3.Morální hazard 4.Finanční inovace 5.Sekuritizace 6.Spekulace, arbitráž, jištění

65

Podmínky fungování finančních trhů Informační asymetrie Teorie dokonalých trhů předpokládá dokonalou informovanost kupujícího i prodávajícího Lepší informovanost prodávajícího podporuje efekt racionální neznalosti Podmínky dokonalé a nedokonalé konkurence

66

Podmínky fungování finančních trhů Nepříznivý výběr Chybná, nebo záměrná volba úvěrového klienta, rizikového aktiva Brání efektivní alokaci zdrojů, zvyšuje náklady finančního zprostředkování, snižuje věřitelův výnos, snižuje výnos z aktiva

67

Podmínky fungování finančních trhů Morální hazard Je projevem informační asymetrie Ekonomický subjekt se domnívá, že neponese plnou odpovědnost za své negativní rozhodnutí Míra hazardu je přímo úměrná míře zajištění (pojištění) a nepřímo osobní odpovědnosti rozhodující osoby (decision maker)

a nepřímo osobní odpovědnosti rozhodující osoby (decision maker)")

68

Podmínky fungování finančních trhů Finanční inovace Důsledkem pokroku v ICT, liberalizace obchodu, konkurence, nových finanční produktů Smyslem inovací je snižování nákladů, zvyšování likvidity, omezování finančních rizik

69

Podmínky fungování finančních trhů Sekuritizace Proces, kdy společnost vlastnící nelikvidní aktiva, z nich vytvoří „balíček cenných papírů“ Podkladové aktivum může být CP, dluhopisy, hypotéky Výsledkem sekuritizace jsou dluhové cenné papíry, jejichž kupony, nebo platby úroků, nebo obojí, jsou podloženy specifickými finančními, nebo nefinančními aktivy, nebo budoucími toky důchodů.

70

Podmínky fungování finančních trhů Spekulace, arbitráž, jištění Základní způsoby chování účastníků trhu. Spekulace je postavena na předvídání budoucích cen aktiv Zdravá spekulace pracuje s přiměřeným rizikem Arbitráž je proces vyrovnávání cenových anomálií, neefektivních rozdílů cen aktiv na různých trzích. Jištění (hedging) činnost umožňující kompenzovat, nebo omezit určité druhy rizika. Riziko je přesouváno na jiný subjekt za úplatu

činnost umožňující kompenzovat, nebo omezit určité druhy rizika. Riziko je přesouváno na jiný subjekt za úplatu.")

71

appendix

Podobné prezentace

Reformy.>")

výroba b) rozdělování a přerozdělování.>")