Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

www.strukturalni-fondy.cz www.mvcr.cz Monitorování projektů v realizaci Ministerstvo vnitra České republiky Odbor strukturálních fondů

2

2 Realizace projektu Povinnosti příjemců realizovat projekt v souladu se schválenou verzí projektu a při dodržení příslušných právních předpisů ES a ČR 66 řídit se postupy uvedenými ve výzvě, Podmínkách Stanovení výdajů na financování akce OSS a Příručce pro žadatele a příjemce a jejích přílohách pro tuto výzvu zajišťovat efektivní řízení projektu a jeho rizik v souladu s dokumentací zajišťovat přípravu zadávací dokumentace, zadávání veřejných zakázek v souladu s příslušnými právními předpisy a realizaci smluv uzavřených s vybranými dodavateli zajistit udržitelnost projektu po dobu 5 let od jeho ukončení ověřovat faktury a jejich proplácení dodavatelům www.strukturalni-fondy.cz www.mvcr.cz

3

3 Realizace projektu Povinnosti příjemců zajišťovat zavedení a udržování adekvátního vnitřního kontrolního systému, včetně finanční kontroly po celou dobu realizace projektu vést o projektu oddělenou účetní evidenci v souladu se zákonem o účetnictví (zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů) v průběhu realizace vést dokumentaci o projektu, která bude dostatečnou pomůckou pro audit zaměřený na finanční toky veškeré platební nároky musí být podloženy potvrzenými fakturami, nebo, pokud to nelze provést, účetními dokumenty rovnocenné důkazní hodnoty zajišťovat neustálou dostupnost dokladů o projektu pro účely kontroly prováděné oprávněnými osobami a umožnit kontrolám vstup do svých objektů a na svoje pozemky www.strukturalni-fondy.cz www.mvcr.cz

v průběhu realizace vést dokumentaci o projektu, která bude dostatečnou pomůckou pro audit zaměřený na finanční toky veškeré platební nároky musí být podloženy potvrzenými fakturami, nebo, pokud to nelze provést, účetními dokumenty rovnocenné důkazní hodnoty zajišťovat neustálou dostupnost dokladů o projektu pro účely kontroly prováděné oprávněnými osobami a umožnit kontrolám vstup do svých objektů a na svoje pozemky")

4

4 Realizace projektu Povinnosti příjemců předkládat OSF žádosti o platby na standardních formulářích, přičemž musí doložit, že uváděné náklady odpovídají podmínkám, na které je poskytnutí finanční podpory vázáno a které jsou uvedeny v Podmínkách ke Stanovení výdajů před předložením žádosti o platbu konzultovat s OSF obsah žádosti o platbu, aby neobsahovala nezpůsobilé výdaje neprodleně oznamovat všechny změny a skutečnosti, které mají vliv nebo souvislost s plněním závazku plynoucího ze Stanovení výdajů včetně nepředvídatelných situací způsobených force majeure plnit povinnosti spojené s monitorováním, tj. zejména podávání hlášení o pokroku a monitorovacích zpráv o realizaci projektu zajišťovat publicitu projektu v souladu s příslušnými pravidly pro publicitu www.strukturalni-fondy.cz www.mvcr.cz

5

5 Realizace projektu Povinnosti příjemců dokumenty a doklady týkající se výdajů a nezbytné pro audit je nutné uchovávat minimálně do 31. 12. 2021 zajistit spolufinancování projektu – tzn. 15 % způsobilých výdajů (podíl spolufinancování z národních prostředků) a financování případných nezpůsobilých výdajů, pokud při realizaci projektu vzniknou postupovat v souladu s vyhláškou 560/2006 Sb., o účasti státního rozpočtu na financování programů reprodukce majetku na základě právního aktu zajistit registraci v ISPROFIN a s tím související kroky www.strukturalni-fondy.cz www.mvcr.cz

a financování případných nezpůsobilých výdajů, pokud při realizaci projektu vzniknou postupovat v souladu s vyhláškou 560/2006 Sb., o účasti státního rozpočtu na financování programů reprodukce majetku na základě právního aktu zajistit registraci v ISPROFIN a s tím související kroky")

6

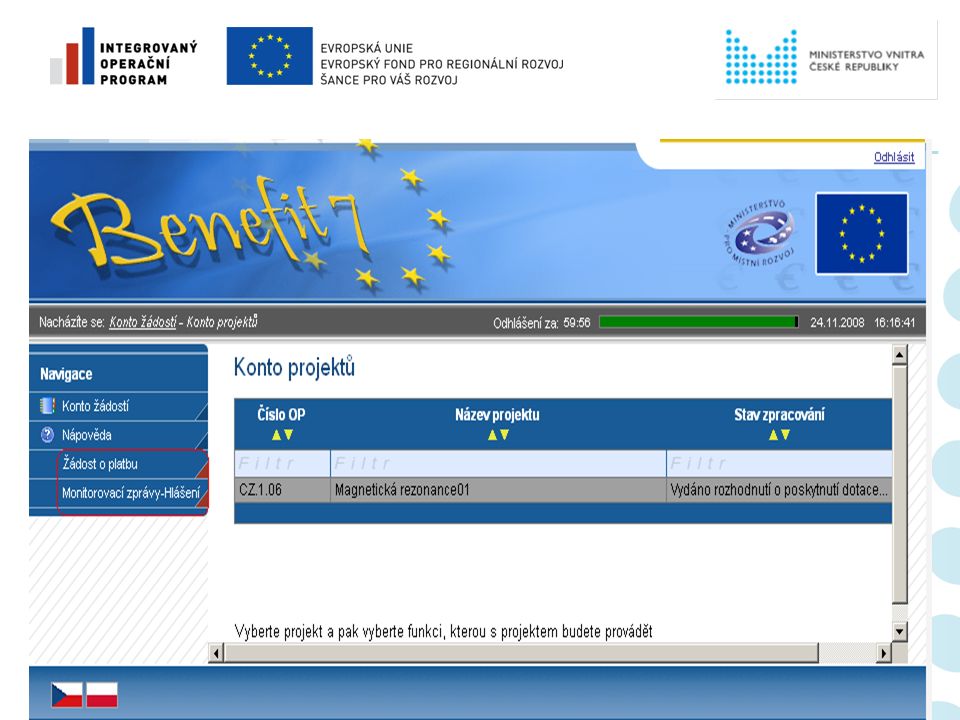

www.strukturalni-fondy.cz www.mvcr.cz IS Benefit 7 www.eu-zadost.cz www.eu-zadost.cz ● BENEFIT_Příručka pro vyplnění MZ HoP ● BENEFIT_Příručka pro vyplnění ZZoP_Expost

7

www.strukturalni-fondy.cz www.mvcr.cz

8

www.strukturalni-fondy.cz www.mvcr.cz

9

9 Monitoring projektu Příjemci předkládají Monitorovací zprávy s přílohami – etapová, závěrečná Monitorovací hlášení Zjednodušené žádosti o provedení platby s přílohami Zprávy příjemce zadává elektronicky do webové žádosti Benefit7 a zároveň je odevzdává v tištěné podobě Odboru strukturálních fondů Vzor monitorovací zprávy a zjednodušené žádosti o platbu je součástí výzvy www.strukturalni-fondy.cz www.mvcr.cz

10

10 Monitorovací hlášení + přílohy Údaje o projektu a zhotoviteli monitorovacího hlášení Plnění finančního plánu, odchylky Monitorovací indikátory a jejich naplňování, odchylky Výběrová řízení Změny v projektu Realizované výdaje a příjmy Plánované výdaje a příjmy Monitorovací zpráva navíc obsahuje: Popis realizace projektu a problémy při realizaci Další plán realizace projektu Environmentální kritéria Horizontální témata Publicita a informování o projektu www.strukturalni-fondy.cz www.mvcr.cz

11

11 Monitorovací hlášení Monitorovací hlášení předkládá příjemce: 1x za 6 měsíců – slouží pro průběžné hlášení o postupu realizace projektu první monitorovací hlášení 6 měsíců po vydání právního aktu do 5. pracovního dne od ukončení sledovaného období Monitorovací hlášení se nepředkládá: pokud je k danému termínu předkládána Monitorovací zpráva Pokud by měla Monitorovací zpráva být vypracována 1 měsíc před/po Monitorovacím hlášení www.strukturalni-fondy.cz www.mvcr.cz

12

12 Monitorovací zpráva Monitorovací zprávu předkládá příjemce: po ukončení etapy projektu - etapovou monitorovací zprávu příjemce předkládá vždy do 20 pracovních dnů po ukončení etapy po celkovém ukončení projektu - závěrečnou monitorovací zprávu příjemce předkládá do 20 pracovních dnů po ukončení realizace projektu Závěrečné vyhodnocení akce zpracovává příjemce nejpozději k 31. 12. roku, v němž byl projekt ukončen (formulář Přehled o čerpání prostředků státního rozpočtu na financování programu – příloha vyhlášky MF č. 560/2006Sb.) www.strukturalni-fondy.cz www.mvcr.cz

")

13

Žádost o platbu -Výdaje se uvádějí na 2 desetinná místa -V soupisce faktur budou uvedeny všechny doklady -Účetní doklady s částkou do 10 000 Kč je příjemce povinen uchovávat, při kontrole mohou být vyžádány kopie -Po kontrole žádosti vyzve OSF k odstranění nedostatků -v případě zjištění nedostatků, které povedou ke krácení způsobilých výdajů OSF informuje příjemce -Žádost o platbu nebude schválena – příjemce bude požádán o doplnění údajů a odstranění nedostatků – lhůta na administraci žádosti znovu začíná www.strukturalni-fondy.cz www.mvcr.cz

14

Soupiska faktur celkové způsobilé výdaje za danou etapu se uvádí do soupisky faktur, která se přikládá v tištěné i elektronické podobě celková částka způsobilých výdajů ze soupisky musí korespondovat se žádostí o platbu k soupisce faktur se přikládají: kopie daňových dokladů a dalších relevantních dokumentů kopie výpisů z účtů ze kterých/na které byly realizovány platby za dané monitorovací období, nebo výpisy z elektronického bankovnictví opatřených razítkem příjemce a podpisem osoby odpovědné za účetnictví daňové doklady musí splňovat náležitosti dané zákonem č. 563/1991 Sb., o účetnictví, § 11 Účetní doklady a zákonem č. 235/2004 Sb., o dani z přidané hodnoty daňové doklady/faktury musí obsahovat informaci, že se jedná o náklad konkrétního projektu financovaného ze strukturálních fondů v souladu s pravidly publicity IOP (viz vzor faktury) www.strukturalni-fondy.cz www.mvcr.cz

")

15

Rozpis mzdových nákladů Rozpis mzdových nákladů realizačního týmu (všichni členové realizačního týmu včetně partnerů) : - číslo položky z rozpočtu projektu - jména a příjmení - druh pracovně právního vztahu - zúčtovaná hrubá mzda v daném měsíci - měsíční fond pracovní doby v hodinách - počet odpracovaných hodin na projektu dle výkazu práce www.strukturalni-fondy.cz www.mvcr.cz

: - číslo položky z rozpočtu projektu - jména a příjmení - druh pracovně právního vztahu - zúčtovaná hrubá mzda v daném měsíci - měsíční fond pracovní doby v hodinách - počet odpracovaných hodin na projektu dle výkazu práce")

16

www.strukturalni-fondy.cz www.mvcr.cz

17

Prostor pro Vaše dotazy Hana Mottlová, oddělení IOP mottlova@mvcr.cz Eva Trlicová, oddělení financování projektů trlicova@mvcr.cz Jiří Hůla, oddělení metodik hula@mvcr.cz www.strukturalni-fondy.cz www.mvcr.cz

18

Děkujeme za pozornost www.strukturalni-fondy.cz www.mvcr.cz

19

Seminář pro příjemce v rámci výzvy IOP č. 03 – Rozvoj informační společnosti ve veřejné správě 8.12.2009, 9:30 hod Učebna č.3, 1. patro Ministerstvo vnitra, Jindřišská 34, Praha 1 www.strukturalni-fondy.cz www.mvcr.cz

Podobné prezentace

Projektová část 2.9.2010.>")

Státní zemědělský intervenční fond, Ministerstvo zemědělství.>")

– elektronická MZ.www.eu- zadost.cz -Přílohy k MZ se přikládají.>")