Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Model IS-LM; fiskální a měnová politika. Mundellův – Flemingův model

Makroekonomie magisterský kurz - VŠFS Jiří Mihola, , 2011 Přednáška, cvičení ML 3 Model IS-LM; fiskální a měnová politika. Mundellův – Flemingův model

2

Model IS-LM. Fiskální a měnová politika

Obsah. Model IS-LM. Fiskální a měnová politika Cíl: vysvětlení makroekonomické rovnováhy současně na trhu statků a na trhu peněz. Vysvětlení stabilizačních možností fiskální a měnové politiky. 7) Mundellův – Flemingův model Cíl: Rozšíření modelu makroekonomické rovnováhy a účinnosti makroekonomických politik na otevřenou ekonomiku.

Mundellův – Flemingův model. Cíl: Rozšíření modelu makroekonomické rovnováhy a účinnosti makroekonomických politik na otevřenou ekonomiku.")

3

Předpoklady makroekonomických modelů

Fixní cenová hladina krátkodobě se cenová hladina nemění pročež lze směšovat reálné a nominální veličiny. Dostatečná zásoba práce není omezení v pronájmu další pracovní síly, a to za fixní nominální mzdu. Dostatečná zásoba kapitálu pokud chtějí firmy vyrobit vyšší objem produkce nejsou limitovány svými výrobními kapacitami. Nedochází k technickému pokroku pročež se nemění velikost potenciálního produktu.

4

1. Rovnováha na trhu statků a služeb → křivka IS

Předpoklady modelu IS-LM: krátké období (fixní mzdy), fixní ceny, nevyužité zdroje (pouze poptávkové omezení), M/P (reálná zásoba peněz) je pod kontrolou centrální banky. Úroková sazba je proměnlivá. Investice nejsou autonomní (vazba na úrokovou sazbu) Zavádí se trh peněz Autonomní výdaje nejsou závislé na běžném disponibilním důchodu. Rozhodování o dlouhodobé spotřebě je ovlivněno úrokovou mírou.

, fixní ceny, nevyužité zdroje (pouze poptávkové omezení), M/P (reálná zásoba peněz) je pod kontrolou centrální banky. Úroková sazba je proměnlivá. Investice nejsou autonomní (vazba na úrokovou sazbu) Zavádí se trh peněz. Autonomní výdaje nejsou závislé na běžném disponibilním důchodu. Rozhodování o dlouhodobé spotřebě je ovlivněno úrokovou mírou.")

5

Křivka IS Vycházíme ze vztahu i a A: s poklesem úrokové míry rostou autonomní výdaje. Firmy realizují více investic s nižšími náklady a domácnosti mají dostupnější úvěry. i A A1 A0 i1 i0

6

celkové plánované výdaje

Křivka IS i Y IS Y1 Y0 i1 i0 AE AEo A1 A0 45° AE1 E1 E0 Pokud snížíme úrokovou míru na novou hodnotu i1, dojde ke zvýšení autonomních výdajů na A1 a k posunu celkových plánovaných výdajů do polohy AE1. Pak, lze odvodit křivku IS, která vyjadřuje vztah mezi úrokovou mírou a produktem. autonomní spotřeby

7

Křivka IS A0 i i i0 A Y0 Y AEo E0 celkové plánované výdaje AE

45° E0 autonomní spotřeby i A A1 A0 i1 i0

8

Křivka IS A0 i i i0 i1 A Y0 Y AEo E0 celkové plánované výdaje AE

45° E0 autonomní spotřeby i A A1 A0 i1 i0

9

Křivka IS A1 A0 i i0 i1 Y0 Y AE1 E1 AEo E0 celkové plánované výdaje AE

45° AE1 E1 E0 autonomní spotřeby

10

Křivka IS i Y Y1 Y0 i1 i0 A1 A0 AE1 E1 AEo E0 celkové plánované výdaje

45° AE1 E1 E0 autonomní spotřeby

11

Křivka IS i Y Y1 Y0 i1 i0 A1 A0 AE1 E1 AEo E0 celkové plánované výdaje

45° AE1 E1 E0 autonomní spotřeby

12

Křivka IS IS i Y Y1 Y0 i1 i0 A1 A0 AE1 E1 AEo E0

celkové plánované výdaje Křivka IS i Y IS Y1 Y0 i1 i0 AE AEo A1 A0 45° AE1 E1 E0 autonomní spotřeby

13

Rovnice křivky IS a její odvození:

14

Rovnice křivky IS a její odvození:

15

Rovnice křivky IS a její odvození:

16

Rovnice křivky IS a její odvození:

17

Rovnice křivky IS a její odvození:

18

IS IS b1˂ b2 A1 i i Y Y AE2(b1) E2 AE2(b2) E2 AE1 A2 AE1 A2 A1 i1 Y1

45° AE2(b1) E2 E1 b1˂ b2 i Y IS Y2 Y1 AE AE1 A1 45° E2 E1 AE2(b2) A2

E2. E1. b1˂ b2. i. Y. IS. Y2. Y1. AE. AE1. A1. 45° E2. E1. AE2(b2) A2.")

19

i Y Y1 AE AE1 A1 45° E1 i Y Y1 i1 AE AE1 A1 45° E1

20

b1˂ b2 i Y Y1 AE AE1 A1 45° E1 i Y Y1 i1 AE AE1 A1 45° E1

21

IS IS = ? b1˂ b2 A1 i i Y Y AE2(b1) E2 AE1 A2 AE1 A1 i1 Y1 Y2 Y1 AE AE

45° AE2(b1) E2 E1 b1˂ b2 i Y IS = ? Y1 AE AE1 A1 45° E1

E2. E1. b1˂ b2. i. Y. IS = Y1. AE. AE1. A1. 45° E1.")

22

IS IS b1˂ b2 A1 i i Y Y AE2(b1) E2 AE2(b2) E2 AE1 A2 AE1 A2 A1 i1 Y1

45° AE2(b1) E2 E1 b1˂ b2 i Y IS Y2 Y1 AE AE1 A1 45° E2 E1 AE2(b2) A2

E2. E1. b1˂ b2. i. Y. IS. Y2. Y1. AE. AE1. A1. 45° E2. E1. AE2(b2) A2.")

23

IS IS b1˂ b2 A1 i i Y Y AE2(b1) E2 AE2(b2) E2 AE1 A2 AE1 A2 A1 i1 Y1

45° AE2(b1) E2 E1 b1˂ b2 i Y IS Y2 Y1 AE AE1 A1 45° E2 E1 AE2(b2) A2

E2. E1. b1˂ b2. i. Y. IS. Y2. Y1. AE. AE1. A1. 45° E2. E1. AE2(b2) A2.")

24

Křivka IS AE(α2) 45° AE Y AE(α1) i Y IS2(α2) IS1(α1)

45° AE Y AE(α1) i Y IS2(α2) IS1(α1)")

25

Body mimo křivku IS IS ESD EDG B i A Další posun IS: ∆Y = α ∆ NXa

Body pod křivkou IS: přebytečná poptávka po zboží, stejná úroveň důchodu tj. HDP ale nižší úroková míra → vyšší investice → přebytečná agregátní poptávka. Body nad křivkou IS přebytečná nabídka po zboží, stejná úroveň důchodu tj. HDP ale vyšší úroková míra → nižší investice → nedostatečná agregátní poptávka. A i Y IS ESD EDG B Další posun IS: ∆Y = α ∆ NXa ∆Y = α v ∆R

26

2. Rovnováha na trhu peněz → křivka LM

Motivy držby peněz: Transakční Transakční poptávka je dána potřebou peněz, zejména ve formě peněžního agregátu M1, při provádění běžných plateb za statky a služby. Opatrnostní Opatrnostní poptávka je vyvolaná nejistotou budoucích plateb, přičemž bez peněz, jako v podobě peněžního agregátu M1, tak M2, by subjekt utrpěl „ztrátu“ q, vznikly by tzv. náklady nelikvidity. Spekulační Spekulační poptávka vyplývá z nejistoty ohledně peněžních hodnot ostatních aktiv, které jednotlivec může alternativně držet, a která jej vede ke strategii diverzifikovaného portfolia.

27

2. Rovnováha na trhu peněz → křivka LM

Peněžní agregáty ČNB: Agregát M1 obsahuje oběživo a jednodenní vklady. Agregát M2 zahrnuje M1, vklady s výpovědní lhůtou do tří měsíců a vklady se splatností do dvou let. Agregát M3 obsahuje M2, podílové listy fondů peněžního trhu, emitované dluhové cenné papíry se splatností do dvou let a repo operace. Nabídka peněz: M/P (reálná peněžní zásoba) Trh peněz: rovnovážná úroková sazba.

Trh peněz: rovnovážná úroková sazba.")

28

3) Peníze a trh peněz; Peněžní agregáty

Agregát M1 je suma emise oběživa a depozita na požádání (vklady na viděnou) (žhavé peníze), Agregát M2 zahrnuje agregát M1 a vklady s výpovědní lhůtou do 3 měsíců a do 2 let (termínovaní vklady a depozitní směnky), Agregát M3 zahrnuje agregát M2, dále pak akcie/podílové listy fondů peněžního trhu, emitované dluhové cenné papíry se splatností do 2 let a repo operace.

(žhavé peníze), Agregát M2 zahrnuje agregát M1 a vklady s výpovědní lhůtou do 3 měsíců a do 2 let (termínovaní vklady a depozitní směnky), Agregát M3 zahrnuje agregát M2, dále pak akcie/podílové listy fondů peněžního trhu, emitované dluhové cenné papíry se splatností do 2 let a repo operace.")

29

3) Peníze a trh peněz; Peněžní agregáty mil

3) Peníze a trh peněz; Peněžní agregáty mil. Kč; stavy; sezónně neočištěno; viz

Peníze a trh peněz; Peněžní agregáty mil. Kč; stavy; sezónně neočištěno; viz")

30

Příklad – peněžní agregáty S.188/4

Vypočítejte peněžní agregáty M2; M3 a „mocné peníze“. Výchozí údaje: bankovní rezervy jsou 40 mld. PJ vklady na běžných účtech 350 mld. PJ vklady na termínovaných účtech 900 mld. PJ oběživo 84 mld. PJ

31

Příklad – peněžní agregáty S.188/4

Vypočítejte peněžní agregáty M2; M3 a „mocné peníze“ (peněžní základna). Výchozí údaje: R bankovní rezervy jsou 40 mld. PJ B vklady na běžných účtech 350 mld. PJ T vklady na termínovaných účtech 900 mld. PJ M1 oběživo 84 mld. PJ M2 = M1 + B = = 434 mld. PJ M3 = M2 + T = = 1334 mld. PJ mocné peníze = M1 + R = = 124 mld. PJ r = ?

. Výchozí údaje: R bankovní rezervy jsou 40 mld. PJ. B vklady na běžných účtech 350 mld. PJ. T vklady na termínovaných účtech 900 mld. PJ. M1 oběživo 84 mld. PJ. M2 = M1 + B = = 434 mld. PJ. M3 = M2 + T = = 1334 mld. PJ. mocné peníze = M1 + R = = 124 mld. PJ. r =")

32

rovnováha peněz na trhu

Odvození křivky LM rovnováha peněz na trhu M0 L1 LM i L; M i Y L0 E1 i1 E1 i1 E0 i0 E0 i1 M0 Y0 Y1

33

rovnováha peněz na trhu

Odvození křivky LM rovnováha peněz na trhu M0 i L; M i Y L0 E0 i0 E0 i1 M0 Y0

34

rovnováha peněz na trhu

Odvození křivky LM rovnováha peněz na trhu M0 i L; M i Y L0 E1 i1 E0 i0 E0 i1 M0 Y0

35

rovnováha peněz na trhu

Odvození křivky LM rovnováha peněz na trhu M0 L1 i L; M i Y L0 E1 i1 E0 i0 E0 i1 M0 Y0

36

rovnováha peněz na trhu

Odvození křivky LM rovnováha peněz na trhu M0 L1 i L; M i Y L0 E1 i1 E1 i1 E0 i0 E0 i1 M0 Y0 Y1

37

rovnováha peněz na trhu

Odvození křivky LM rovnováha peněz na trhu Růst reálného produktu z Y0 na Y1, povede ke zvýšení transakční poptávky po penězích a L1 > L0 M0 L1 LM i L; M i Y L0 E1 i1 E1 i1 E0 i0 E0 i1 M0 Y0 Y1

38

Odvození křivky LM Poptávka po reálných penězích L0 a reálná nabídka peněžních zůstatků M0 jsou v původní rovnováze E0 s úrokovou mírou i0. Růst reálného produktu z Y0 na Y1, povede ke zvýšení transakční poptávky po penězích a L1 > L0, to vyvolá zvýšení úrokové míry na i1 a na trhu peněz vznikne nová rovnováha v E1. Pokud zobrazíme na vodorovné ose nějaký původní důchod Y0, pak nový musí být vzhledem k růstu vpravo od něj. Rovnováhu na trhu peněz, pak zachytí křivka LM daná spojnicí body [i0;Y0] a [i1;Y1].

39

Odvození křivky LM

40

Podmínky rovnováhy na trhu peněz

L = M (M/P) DOFA = SOFA poptávka po finančních aktivech se rovná nabídce struktura portfolia odpovídá přáním veřejnosti Poptávka po penězích (poptávka po reálných peněžních zůstatcích) = L + DOFA, kde DOFA je poptávka po ostatních finančních aktivech (přinášejí úrok – např. cenné papíry). Zvýšením úrokové míry klesne L (peníze nepřinášející úrok) a vzroste DOFA (peníze přinášející úrok) a naopak Peněžní nabídka = M/P + SOFA kde M/P - reálná peněžní zásoba, SOFA - nabídka ostatních finančních aktiv.

DOFA = SOFA poptávka po finančních aktivech se rovná nabídce. struktura portfolia odpovídá přáním veřejnosti. Poptávka po penězích (poptávka po reálných peněžních zůstatcích) = L + DOFA, kde DOFA je poptávka po ostatních finančních aktivech (přinášejí úrok – např. cenné papíry). Zvýšením úrokové míry klesne L (peníze nepřinášející úrok) a vzroste DOFA (peníze přinášející úrok) a naopak. Peněžní nabídka = M/P + SOFA. kde M/P - reálná peněžní zásoba, SOFA - nabídka ostatních finančních aktiv.")

41

(L – M/P) + (DOFA – SOFA) = 0

Rovnováha Pokud máme rovnováhu: L + DOFA = M/P + SOFA (poptávka = nabídce finančních aktiv), můžeme to rozdělit na trh peněz a trh finančních aktiv, pak: (L – M/P) + (DOFA – SOFA) = 0 Pokud je v rovnováze trh peněz, pak musí být v rovnováze i trh finančních aktiv. Když bude na trhu peněz nerovnováha (větší poptávka než nabídka), tak na trhu ostatních finančních aktiv to musí být naopak.

, můžeme to rozdělit na trh peněz a trh finančních aktiv, pak: (L – M/P) + (DOFA – SOFA) = 0. Pokud je v rovnováze trh peněz, pak musí být v rovnováze i trh finančních aktiv. Když bude na trhu peněz nerovnováha (větší poptávka než nabídka), tak na trhu ostatních finančních aktiv to musí být naopak.")

42

Rovnováha Sklon křivky LM: vliv k, h. Otáčení křivky LM okolo průsečíků s osami: čím větší je koeficient závislosti poptávky po penězích na důchod k, tím je křivka LM strmější; čím menší je koeficient závislosti poptávky po penězích na úrokovou míru h, tím je křivka LM strmější; i =(1/h) . (k .Y – M/P)

. (k .Y – M/P)")

43

k1˂ k2 LM L2=k1Y2-h.i L1=k1Y1-h.i i i LM L2=k2Y2-h.i L1=k2Y1-h.i Y

i =(1/h) . (k .Y – M/P) M i i2 LM L2=k1Y2-h.i i1 L1=k1Y1-h.i M; L M i M; L i2 i1 L2=k2Y2-h.i

. (k .Y – M/P) M. i. i2. LM. L2=k1Y2-h.i. i1. L1=k1Y1-h.i. M; L. M. i. M; L. i2. i1. L2=k2Y2-h.i.")

44

Křivka LM M AE Y h1˂ h2 Čím větší je koeficient závislosti poptávky po penězích na HDP k, tím je křivka LM strmější. L2=k.Y-h2.i Poptávka po penězích je absolutně (nekonečně) závislá na i, koeficient h je roven nekonečnu, tj. i malá změna i vede k velké změně poptávky po penězích. LM je potom vodorovná. V takovém případě je fiskální politika vysoce účinná, monetární politika je naopak neúčinná. L1=k.Y-h1.i i Y LM1(h1) LM2(h2)

závislá na i, koeficient h je roven nekonečnu, tj. i malá změna i vede k velké změně poptávky po penězích. LM je potom vodorovná. V takovém případě je fiskální politika vysoce účinná, monetární politika je naopak neúčinná. L1=k.Y-h1.i. i. Y. LM1(h1) LM2(h2)")

45

Křivka LM

46

Body mimo křivku LM LM ESM EDM i A B Y

Body pod křivkou LM přebytečná nabídka peněz, stejná úroková míra ale nižší úroveň důchodu tj. HDP →nižší úroveň výstupu znamená nižší poptávku po penězích→ přebytečná nabídka peněz. Body nad křivkou LM přebytečná nabídka peněz, stejná úroková míra ale vyšší úroveň důchodu Y tj. HDP → vyšší poptávka po penězích než je nabídka → přebytečná poptávka po penězích. B i Y LM ESM EDM A

47

3. Současná rovnováha na trzích statků a peněz

Určení rovnovážného produktu a současně rovnovážné úrokové sazby. V tomto bodě je v rovnováze jak trh statků, tak trh peněz. Existuje právě jedna hodnota Y0 a i0, kdy jsou oba trhy v rovnováze – makro rovnováha je možná. Vzájemná interakce křivek IS a LM. E0 i Y LM IS i0 Y0

49

Pro příklady na rovnováhu

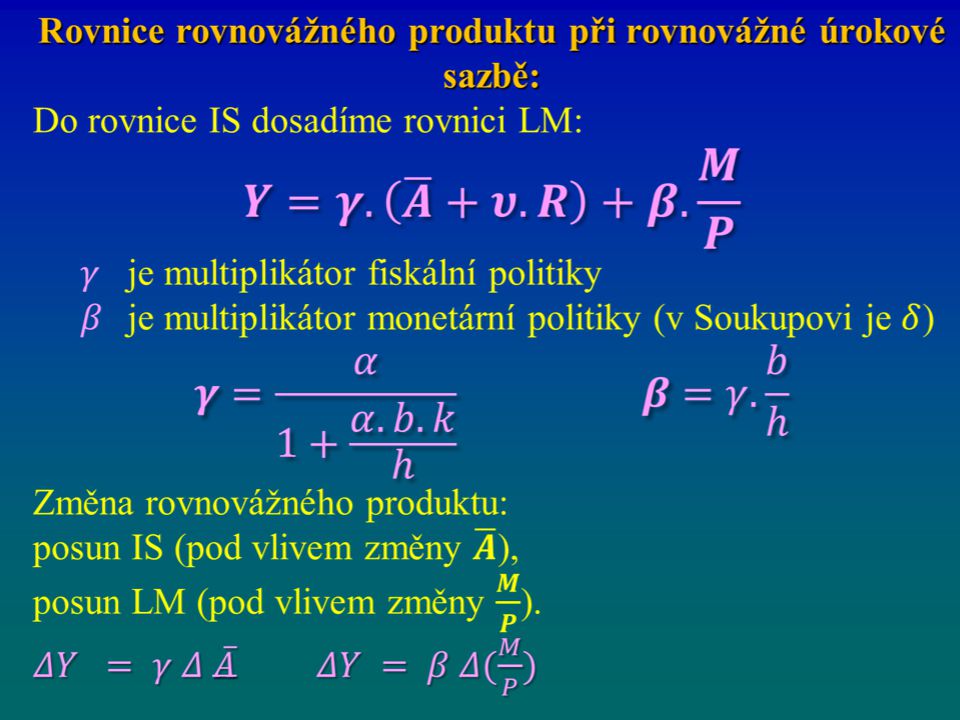

C = Ca + c . YD I = Ia – b . i L = k . Y – h . i Pro L = M/P Y0 = γ . Ā + β . M/P Ā = Ca + Ia + G + c . TR

50

Příklad na rovnováhu – tří sekt. model

51

Příklad - multiplikátory

Vypočítejte hodnoty multiplikátoru výdajového α fiskální politiky γ monetární politiky β

52

Příklad - multiplikátory

Vypočítejte hodnoty multiplikátoru výdajového α fiskální politiky γ monetární politiky β

53

Příklad - multiplikátory

54

Příklad - multiplikátory

55

Příklad - multiplikátory

56

Příklad - multiplikátory

57

Grafické znázornění. Expanze doprava u obou křivek.

Fiskální politika posouvá křivku IS. Monetární politika posouvá křivku LM. Expanze doprava u obou křivek. Restrikce doleva u obou křivek. Ze spojitosti a monotónnosti obou funkcí plyne, že existuje právě jedna rovnovážná kombinace úrokové míry a důchodu.

58

Fiskální politika v IS-LM

59

Vytěsňovací efekt (α - γ).Δ A.

Podstata vytěsňovacího efektu: růst A (např. G) vede k růstu Y (posun IS doprava). Zároveň ale roste poptávka po penězích (posun L doprava). Pokud se nezvýší nabídka peněz M/P, nutně vzroste i. Růst i vede k poklesu investičních výdajů I a tedy k poklesu Y. Model IS-LM předpokládá, že růst Y způsobený růstem A (např. G) je větší než pokles Y způsobený růstem i a poklesem I. Velikost vytěsňovacího efektu: (α - γ).Δ A.

vede k růstu Y (posun IS doprava). Zároveň ale roste poptávka po penězích (posun L doprava). Pokud se nezvýší nabídka peněz M/P, nutně vzroste i. Růst i vede k poklesu investičních výdajů I a tedy k poklesu Y. Model IS-LM předpokládá, že růst Y způsobený růstem A (např. G) je větší než pokles Y způsobený růstem i a poklesem I. Velikost vytěsňovacího efektu: (α - γ).Δ A.")

60

Vytěsňovací efekt graficky

IS2 LM i2 IS1 ΔA . 1/(1-α) i1 vytěsňovací efekt Y1 Y2 Y3 Y1 = původní rovnovážná hodnota Y Y2 = nová rovnovážná hodnota Y Y3 = hypotetická rovnovážná hodnota Y, pokud by nepůsobil vytěsňovací efekt

i1. vytěsňovací efekt. Y1. Y2. Y3. Y1 = původní rovnovážná hodnota Y. Y2 = nová rovnovážná hodnota Y. Y3 = hypotetická rovnovážná hodnota Y, pokud by nepůsobil vytěsňovací efekt.")

61

Makléř žádá zvýšení odměny

Jistý malkéř je nespokojen se svou odměnou, kterou mu poskytuje banka za jeho služby na burze. Domnívá se, že má malou sazbu ze zrealizovaných obchodů. Rozhodne se proto napsat dopis, ve kterém jednak žádá o zvýšení procentních bodů, jednak slibuje, že bude obchodovat slušně a poctivě. Banka odpoví: „S bodem jedna souhlasíme, budete dostávat o jeden procentní bod více než doposud. K bodu číslo dvě: nedovolujeme žádné nevyzkoušené experimenty!“

62

Měnová politika v IS-LM

Účinek změny peněžní zásoby na Y (posun křivky LM) β … multiplikátor měnové politiky Rozlišení efektu: na úrokovou sazbu na důchod Maximální účinnost: klasický případ: h = 0 Nulová účinnost: past likvidity (h→∞). Úroková sazba se nemění. past investic (b = 0). Investice nereagují.

β … multiplikátor měnové politiky. Rozlišení efektu: na úrokovou sazbu. na důchod. Maximální účinnost: klasický případ: h = 0. Nulová účinnost: past likvidity (h→∞). Úroková sazba se nemění. past investic (b = 0). Investice nereagují.")

63

Účinky měnové politiky

IS LM1 i1 LM2 i2 Y1 Y2

64

Kombinace fiskální a měnové politiky

1) v recesi: fiskální expanze je doprovázena monetární expanzí, vytěsňovací efekt je nulový; 2) vliv na strukturu produktu: měnová expanze – růst I, fiskální restrikce – pokles G, silný pokles úrokové sazby, fiskální expanze – růst G, měnová restrikce – pokles I, silný růst úrokové sazby. V recesi zvyšovat zároveň G (respektive snižovat T – Taa či t) a zvyšovat M/P. Taková politika může (krátkodobě) vést k růstu Y. Vytěsňovací efekt může být nulový. Ale: časové zpoždění, produkční kapacity ekonomiky, vládní selhání, zneužití moci vládou a CB, očekávání subjektů.

v recesi: fiskální expanze je doprovázena monetární expanzí, vytěsňovací efekt je nulový; 2) vliv na strukturu produktu: měnová expanze – růst I, fiskální restrikce – pokles G, silný pokles úrokové sazby, fiskální expanze – růst G, měnová restrikce – pokles I, silný růst úrokové sazby. V recesi zvyšovat zároveň G (respektive snižovat T – Taa či t) a zvyšovat M/P. Taková politika může (krátkodobě) vést k růstu Y. Vytěsňovací efekt může být nulový. Ale: časové zpoždění, produkční kapacity ekonomiky, vládní selhání, zneužití moci vládou a CB, očekávání subjektů.")

65

Mundell-Flemingův model

Rozšiřuje model IS-LM o vnější rovnováhu zavedením křivky BP, reprezentující kombinaci i a Y vyrovnávající platební bilanci. Pro sklon BP je hlavní determinantou stupeň kapitálové mobility. Využití např.: Výklad účinnosti fiskální a monetární politiky v závislosti na typu kurzového režimu. Dobře ilustruje: neúčinnost monetární politiky v režimu fixních kurzů neúčinnost fiskální politiky v režimu plovoucích kurzů

66

Křivka BP (model IS-LM-BP)

Platební bilance: BP = CA + CF Přitom pro zjednodušení: CA = NX a CF = NFC CA ... běžný účet, CF ... finanční účet Při vyrovnané platební bilanci se vykompenzují salda CA a CF: CA + CF = 0. Změna měnových (devizových) rezerv centrální banky proto rovná se 0. Definice křivky BP: kombinace Y a i, při kterých je platební bilance vyrovnaná.

rezerv centrální banky proto rovná se 0. Definice křivky BP: kombinace Y a i, při kterých je platební bilance vyrovnaná.")

67

Odvození křivky BP i BP NX NFC i0 i1 zahraniční obchod E0 i0 E1 i1 NX

poklesu čistého kapitálového toku. Vede k snížením úrokové míry z i0 na i1. NX NX1 Y1 NFC i0 NX0 Y0 Y i1 zahraniční obchod NX NFC NFC1 NFC0 NFC i i Sklon křivky BP: stupeň kapitálové mobility, tj. sklon křivky CF (čím je mobilita kapitálu vyšší, tím je sklon křivek CF a BP nižší). Bod otáčení křivky BP. Poloha křivky BP (posun BP doleva, doprava): v důsledku změny NX (mj. vlivem Δ R). Rovnice BP: CA + CF = 0 BP E0 i0 dokonalou kapitálovou mobilitu: křivka BP je horizontální E1 i1 Y Y1 Y0

. Bod otáčení křivky BP. Poloha křivky BP (posun BP doleva, doprava): v důsledku změny NX (mj. vlivem Δ R). Rovnice BP: CA + CF = 0. BP. E0. i0. dokonalou kapitálovou mobilitu: křivka BP je horizontální. E1. i1. Y. Y1. Y0.")

68

Rovnováha v modelu IS-LM-BP

Současná vnitřní a vnější rovnováha nastává při rovnovážném reálném důchodu Y0 a úrokové míře i0. Rovnováha je současně na trhu statků a služeb; trhu peněz a obligací; při rovnovážné platební bilanci. Vzájemná interakce křivek IS, LM a BS. E0 i Y LM IS BP i0 Y0

69

Autoři modelu IS-LM-BP

Model vytvořili nezávisle na sobě: Robert Alexander Mundell (*1932) působí na univerzitách v Chicagu a New Yorku v USA a v MMF; analyzoval podmínky zavedení společné měny a analýzu měnové a fiskální politiky v modelu IS-LM-BS; rozvinul teorii měnového kurzu. V roce získal Nobelovu cenu za ekonomii, V roce 2001 získal titul „doctor honoris causa“ na VŠE v Praze Markusem J. Flemingem (*1911, V1976) John Richard Hicks (*1904, V1989) vytvořil základ modelu

působí na univerzitách v Chicagu a New Yorku v USA a v MMF; analyzoval podmínky zavedení společné měny a analýzu měnové a fiskální politiky v modelu IS-LM-BS; rozvinul teorii měnového kurzu. V roce 1999 získal Nobelovu cenu za ekonomii, V roce 2001 získal titul „doctor honoris causa na VŠE v Praze. Markusem J. Flemingem (*1911, V1976) John Richard Hicks (*1904, V1989) vytvořil základ modelu.")

70

Modelu IS-LM-BP Robert Alexander Mundell (*1932) Profesor ekonomie na

univerzitě v Chicagu V roce získal Nobelovu cenu za ekonomii, V roce 2001 získal titul „doctor honoris causa“ na VŠE v Praze

71

Vyjádřete rovnici křivky IS v modelové ekonomice s těmito parametry:

Příklad – Model IS-LM-BP křivka IS S.195/1a) Vyjádřete rovnici křivky IS v modelové ekonomice s těmito parametry: α 1,4 Ca 10 mld.XY Ia 100 b 20 ٧ 15 R 21 NXa TRa c 0,8 Ga 80 TAa 40

Vyjádřete rovnici křivky IS v modelové ekonomice s těmito parametry: α. 1,4. Ca. 10. mld.XY. Ia b. 20. ٧. 15. R. 21. NXa. TRa. c. 0,8. Ga. 80. TAa. 40.")

72

Příklad – Model IS-LM-BP křivka IS S.195/1a)

α 1,4 Ca 10 mld.XY Ia 100 b 20 ٧ 15 R 21 NXa TRa c 0,8 Ga 80 TAa 40 Vyjádřete rovnici křivky IS v modelové ekonomice s těmito parametry:

73

Příklad – Model IS-LM-BP křivka IS S.195/1a)

α 1,4 Ca 10 mld.XY Ia 100 b 20 ٧ 15 R 21 NXa TRa c 0,8 Ga 80 TAa 40

74

Příklad – Model IS-LM-BP křivka IS S.195/1)

α 1,4 Ca 10 mld.XY Ia 100 b 20 ٧ 15 R 21 NXa TRa c 0,8 Ga 80 TAa 30 Vyjádřete rovnici křivky IS v modelové ekonomice s těmito parametry:

75

Příklad – Model IS-LM-BP křivka IS S.195/1a)

α 1,4 Ca 10 mld.XY Ia 100 b 20 ٧ 15 R 21 NXa TRa c 0,8 Ga 80 TAa 30

76

Příklad – Model IS-LM-BP křivka IS S.195/2

Vyjádřete rovnici křivky BP a zhodnoťte stupeň kapitálové mobility v modelové ekonomice s těmito parametry: ρ 200 ٧ 15 m 0,1 if 5 % R 21 NFCa 100 mld.XY NXa 10 Stupeň kapitálové mobility je extrémně vysoký. Přímka BP je téměř horizontální. Zřejmě neexistují významné překážky pohybu kapitálu.

77

Mundell-Flemingův model

Model využijeme pro výklad účinnosti fiskální či monetární politiky v závislosti na typu kurzového režimu. Expanzní monetární politika se projevuje růstem měnové báze „mocné peníze“. Např. pokles úrokových sazeb a nákupy cenných papírů centrální bankou. Restriktivní monetární politika se projevuje poklesem měnové báze. Např. růst úrokových sazeb a prodej cenných papírů centrální bankou. Expanzní fiskální politika se projevuje růstem výdajů vlády (G; TR) nebo poklesem příjmů státního rozpočtu (daně). Např. růst vládních nákupů. Restriktivní fiskální politika se projevuje poklesem výdajů vlády (G; TR) nebo růstem příjmů státního rozpočtu (daně). Např. pokles vládních nákupů.

nebo poklesem příjmů státního rozpočtu (daně). Např. růst vládních nákupů. Restriktivní fiskální politika se projevuje poklesem výdajů vlády (G; TR) nebo růstem příjmů státního rozpočtu (daně). Např. pokles vládních nákupů.")

78

Mundell-Flemingův model

Model předpokládá dokonalou kapitálovou mobilitu (kapitálové toky pružně reagují na změny úrokových měr). Proto platí id=if , což má za následek horizontální křivku BP. Monetární expanze vede k růstu nabídky peněz což se projeví posunem křivky LM doprava. Fiskální expanze tj. růst vládních nákupů vede k posunu křivky IS doprava. Při plovoucím měnovém kurzu vede znehodnocování domácí měny k růstu čistých exportů, zatímco zhodnocování domácí měny vede k poklesům čistých exportů.

. Proto platí id=if , což má za následek horizontální křivku BP. Monetární expanze vede k růstu nabídky peněz což se projeví posunem křivky LM doprava. Fiskální expanze tj. růst vládních nákupů vede k posunu křivky IS doprava. Při plovoucím měnovém kurzu vede znehodnocování domácí měny k růstu čistých exportů, zatímco zhodnocování domácí měny vede k poklesům čistých exportů.")

79

Mundell-Flemingův model

1) Měnová expanze posun LM Fixní měnový kurz i Y LM0 Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, tlak na depreciaci domácí měny. Pokles měnových rezerv, IS LM1 1 id=if BP i1 2 Y0 Y1 2) měnová restrikce (návrat LM do původní polohy ), až do obnovení i = if. Měnová expanze je neúčinná. Následuje jí měnová restrikce.

Měnová expanze posun LM. Fixní měnový kurz. i. Y. LM0. Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, tlak na depreciaci domácí měny. Pokles měnových rezerv, IS. LM1. 1. id=if. BP. i1. 2. Y0. Y1. 2) měnová restrikce (návrat LM do původní polohy ), až do obnovení i = if. Měnová expanze je neúčinná. Následuje jí měnová restrikce.")

80

Mundell-Flemingův model

1) Měnová expanze posun LM Fixní měnový kurz i Y LM0 Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, tlak na depreciaci domácí měny. Pokles měnových rezerv, IS id=if BP Y0 2) měnová restrikce (návrat LM do původní polohy ), až do obnovení i = if. Měnová expanze je neúčinná. Následuje jí měnová restrikce.

Měnová expanze posun LM. Fixní měnový kurz. i. Y. LM0. Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, tlak na depreciaci domácí měny. Pokles měnových rezerv, IS. id=if. BP. Y0. 2) měnová restrikce (návrat LM do původní polohy ), až do obnovení i = if. Měnová expanze je neúčinná. Následuje jí měnová restrikce.")

81

Mundell-Flemingův model

1) Měnová expanze posun LM Fixní měnový kurz i Y LM0 Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, tlak na depreciaci domácí měny. Pokles měnových rezerv, IS id=if BP i1 Y0 Y1 2) měnová restrikce (návrat LM do původní polohy ), až do obnovení i = if. Měnová expanze je neúčinná. Následuje jí měnová restrikce.

Měnová expanze posun LM. Fixní měnový kurz. i. Y. LM0. Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, tlak na depreciaci domácí měny. Pokles měnových rezerv, IS. id=if. BP. i1. Y0. Y1. 2) měnová restrikce (návrat LM do původní polohy ), až do obnovení i = if. Měnová expanze je neúčinná. Následuje jí měnová restrikce.")

82

Mundell-Flemingův model

1) Měnová expanze posun LM Fixní měnový kurz i Y LM0 Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, tlak na depreciaci domácí měny. Pokles měnových rezerv, IS LM1 1 id=if BP i1 Y0 Y1 2) měnová restrikce (návrat LM do původní polohy ), až do obnovení i = if. Měnová expanze je neúčinná. Následuje jí měnová restrikce.

Měnová expanze posun LM. Fixní měnový kurz. i. Y. LM0. Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, tlak na depreciaci domácí měny. Pokles měnových rezerv, IS. LM1. 1. id=if. BP. i1. Y0. Y1. 2) měnová restrikce (návrat LM do původní polohy ), až do obnovení i = if. Měnová expanze je neúčinná. Následuje jí měnová restrikce.")

83

Mundell-Flemingův model

1) Měnová expanze posun LM Fixní měnový kurz i Y LM0 Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, tlak na depreciaci domácí měny. Pokles měnových rezerv, IS LM1 1 id=if BP i1 2 Y0 Y1 2) měnová restrikce (návrat LM do původní polohy ), až do obnovení i = if. Měnová expanze je neúčinná. Následuje jí měnová restrikce.

Měnová expanze posun LM. Fixní měnový kurz. i. Y. LM0. Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, tlak na depreciaci domácí měny. Pokles měnových rezerv, IS. LM1. 1. id=if. BP. i1. 2. Y0. Y1. 2) měnová restrikce (návrat LM do původní polohy ), až do obnovení i = if. Měnová expanze je neúčinná. Následuje jí měnová restrikce.")

84

Mundell-Flemingův model

1) Fiskální expanze posun IS Fixní měnový kurz IS1 i Y LM0 růst domácí úrokové sazby, příliv kapitálu ze zahraničí, nákup domácí měny znamená tlak na zhodnocení domácí měny, růst měnových rezerv, i1 IS0 LM1 id=if BP 2 1 Y0 Y1 Y2 2) CB musí intervenovat, měnová expanze (posun LM), až do obnovení i = if Maximální účinnost fiskální expanze, vede i k monetární expanzi.

Fiskální expanze posun IS. Fixní měnový kurz. IS1. i. Y. LM0. růst domácí úrokové sazby, příliv kapitálu ze zahraničí, nákup domácí měny znamená tlak na zhodnocení domácí měny, růst měnových rezerv, i1. IS0. LM1. id=if. BP Y0. Y1. Y2. 2) CB musí intervenovat, měnová expanze (posun LM), až do obnovení i = if Maximální účinnost fiskální expanze, vede i k monetární expanzi.")

85

Mundell-Flemingův model

1) Fiskální expanze posun IS Flexibilní měnový kurz a) Růst domácí úrokové sazby, b) Příliv kapitálu ze zahraničí, přebytek platební bilance a zhodnocení měny. c) Pokles NX i Y IS0 IS1 LM 1 i1 BP id=if 2 Y0 Y1 2) Posun IS do původní polohy, až do obnovení i = if. Fiskální expanze je neúčinná – úplný mezinárodní vytěsňovací efekt.

Fiskální expanze posun IS. Flexibilní měnový kurz. a) Růst. domácí úrokové sazby, b) Příliv kapitálu ze zahraničí, přebytek platební. bilance a zhodnocení měny. c) Pokles NX. i. Y. IS0. IS1. LM. 1. i1. BP. id=if. 2. Y0. Y1. 2) Posun IS do původní polohy, až do obnovení i = if. Fiskální expanze je neúčinná – úplný mezinárodní vytěsňovací efekt.")

86

Mundell-Flemingův model Maximální účinnost monetární expanze

1) Měnová expanze posun LM Flexibilní měnový kurz IS1 i Y LM0 Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, znehodnocení kurzu domácí měny, Stimulace NX, IS0 LM1 id=if BP 2 i1 1 Y0 Y1 Y2 2) posun IS až do obnovení i = if. Maximální účinnost monetární expanze

Měnová expanze posun LM. Flexibilní měnový kurz. IS1. i. Y. LM0. Pokles domácí úrokové sazby, Odliv kapitálu do zahraničí, znehodnocení kurzu domácí měny, Stimulace NX, IS0. LM1. id=if. BP. 2. i1. 1. Y0. Y1. Y2. 2) posun IS až do obnovení i = if. Maximální účinnost monetární expanze.")

87

měnová fiskální fixní kurz plovoucí kurz expanze

88

expanze nákup domácí měny znehodnocení kurzu měnová fiskální

fixní kurz plovoucí kurz expanze nákup domácí měny kurz kurz rezervyCB rezervyCB Y Y znehodnocení kurzu kurz kurz rezervyCB rezervyCB Y Y

89

restrikce měnová fiskální fixní kurz plovoucí kurz

90

restrikce měnová fiskální fixní kurz plovoucí kurz Y Y kurz kurz Y

rezervyCB rezervyCB Y Y kurz kurz rezervyCB rezervyCB Y Y

91

Příklad–Monetární a fiskální politika v IS-LM P.135/9

Vypočítejte na základě následujících údajů úroveň rovnovážného důchodu y0.

92

Příklad–Monetární a fiskální politika v IS-LM P.135/9

Vypočítejte na základě následujících údajů úroveň rovnovážného důchodu y0. Y= i Y= i

93

Příklad–Monetární a fiskální politika v IS-LM P.135/9

Vypočítejte na základě následujících údajů úroveň rovnovážného důchodu y0. 3000 – 10 . i = i

94

Příklad–Monetární a fiskální politika v IS-LM P.135/9

Jestliže bude rovnovážný důchod y1 = 3200, jaká bude úroková sazba i1 (použijte rovnici křivky LM)

")

95

Příklad–Monetární a fiskální politika v IS-LM P.135/9

Vypočítejte hodnotu multiplikátoru fiskální politiky.

96

Příklad–Monetární a fiskální politika v IS-LM P.135/9

Vypočítejte hodnotu multiplikátoru fiskální politiky.

97

Příklad–Monetární a fiskální politika v IS-LM P.135/9

Jestliže bude ekonomika v pasti likvidity (h→∞), jaká bude křivka LM a jaká bude hodnota multiplikátoru fiskální politiky γ. Jestliže bude ekonomika v pasti likvidity, křivka LM je horizontální a multiplikátor fiskální politiky se rovná multiplikátoru výdajovému. γ = ᾱ = 2,5

, jaká bude křivka LM a jaká bude hodnota multiplikátoru fiskální politiky γ. Jestliže bude ekonomika v pasti likvidity, křivka LM je horizontální a multiplikátor fiskální politiky se rovná multiplikátoru výdajovému. γ = ᾱ = 2,5.")

98

Příklad–Monetární a fiskální politika v IS-LM P.135/9

Doplňte tvrzení: „Multiplikátor monetární politiky udává, že každému korunovému zvýšení nabídky peněz odpovídá v našem případě zvýšení důchodu o Kč.“

99

Příklad – Monetární a fiskální politika v OE S.121/1

Uvažujeme model Mundell-Fleming v režimu flexibilního měnového kurzu a dále uvedené parametry. Předpokládejme, že CB koupi vládní obligace v hodnotě 64 mld. XY. Jak se změní rovnovážný produkt? ν 15 μ 2,5 M 2500 mld.XY k 0,8 α 1,5 b 20 h 130 R A 200

100

Příklad – Monetární a fiskální politika v OE S.121/1

Uvažujeme model Mundell-Fleming v režimu flexibilního měnového kurzu a dále uvedené parametry. Předpokládejme, že CB koupi vládní obligace v hodnotě 64 mld. XY. Jak se změní rovnovážný produkt? ν 15 μ 2,5 M 2000 mld.XY k 0,8 α 1,5 b 20 h 130 R A 200

101

Příklad – Monetární a fiskální politika v OE S.121/1

Uvažujeme model Mundell-Fleming v režimu flexibilního měnového kurzu a dále uvedené parametry. Předpokládejme, že CB koupi vládní obligace v hodnotě 64 mld. XY. Jak se změní rovnovážný produkt? ν 15 μ 2,5 M 2000 mld.XY k 0,8 α 1,5 b 20 h 130 R A 200 Y0 = 146,1039 Y1 = 114,8523 ΔY = 31,25

102

Děkuji za pozornost. Jiří Mihola jiri.mihola@quick.cz www.median-os.cz

Teoretický seminář VŠFS Jiří Mihola Děkuji za pozornost.

103

Příklad – model AD-AS Jak se bude (přibližně) vyvíjet nominální HDP, jestliže peněžní zásoba vzroste o 5 % a rychlost oběhu peněz poklesne o 15 % ? Klasickou AD je možno zobrazit rovnoosou či jinou hyperbolou. Jedno z možných odvození vychází z kvantitativní teorie peněz v implicitní podobě. M0 … peněžní zásoba V0 … důchodová rychlost peněz Součin cenové hladiny a produktu je tak Konstantní pročež Rovnice agregátní poptávky Makroekonomie Wawrosz odst s. 155 rovnice R11.3 Agregátní poptávka P Y AD

104

Makléř žádá zvýšení odměny

Jistý malkéř je nespokojen se svou odměnou, kterou mu poskytuje banka za jeho služby na burze. Domnívá se, že má malou sazbu ze zrealizovaných obchodů. Rozhodne se proto napsat dopis, ve kterém jednak žádá o zvýšení procentních bodů, jednak slibuje, že bude obchodovat slušně a poctivě. Banka odpoví: „S bodem jedna souhlasíme, budete dostávat o jeden procentní bod více než doposud. K bodu číslo dvě: nedovolujeme žádné nevyzkoušené experimenty!“

105

Příklad – Keynesova poptávka po penězích S.64/1

Zjistěte jak vysoká úroková míra vyrovná poptávku po penězích s nabídkou peněz z daných výchozích údajů. 10000 M zásoba peněz 20500 Y reálný důchod 0,5 k citlivost poptávky na úrokovou míru 50 h citlivost poptávky po penězích na důchod ? i úroková míra 1,02 P index cenové hladiny

106

Příklad – Keynesova poptávka po penězích S.64/1

Zjistěte jak vysoká úroková míra vyrovná poptávku po penězích s nabídkou peněz z daných výchozích údajů. 10000 M zásoba peněz 20500 Y reálný důchod 0,5 k citlivost poptávky na úrokovou míru 50 h citlivost poptávky po penězích na důchod ? i úroková míra 1,02 P index cenové hladiny Při lineárním průběhu poptávky po penězích platí:

107

Příklad – Keynesova poptávka po penězích S.64/1

Zjistěte jak vysoká úroková míra vyrovná poptávku po penězích s nabídkou peněz z daných výchozích údajů. 10000 M zásoba peněz 20500 Y reálný důchod 0,5 k citlivost poptávky na úrokovou míru 50 h citlivost poptávky po penězích na důchod ? i úroková míra 1,02 P index cenové hladiny i = 8,922

108

Příklad – Keynesova poptávka po penězích S.163/1

Kolik dodatečných mld. XY je nutno investovat do obligací, aby byl trh peněz v rovnováze? Výchozí údaje viz tabulka: 2200 M zásoba peněz 2900 Y reálný důchod 0,8 k citlivost poptávky na úrokovou míru 30 h citlivost poptávky po pěnězích na důchod 5 i úroková míra ? P index cenové hladiny

109

Příklad – Keynesova poptávka po penězích S.163/1

Kolik dodatečných mld. XY je nutno investovat do obligací, aby byl trh peněz v rovnováze? Výchozí údaje viz tabulka: 2200 M zásoba peněz 2900 Y reálný důchod 0,8 k citlivost poptávky na úrokovou míru 30 h citlivost poptávky po pěnězích na důchod 5 i úroková míra ? P index cenové hladiny Při lineárním průběhu poptávky po penězích platí:

110

P = 1,0138 Do obligací je nutno investovat ještě 30 mld.XY

Příklad – Keynesova poptávka po penězích S.163/1 Kolik dodatečných mld. XY je nutno investovat do obligací, aby byl trh peněz v rovnováze? Výchozí údaje viz tabulka: 2200 M zásoba peněz 2900 Y reálný důchod 0,8 k citlivost poptávky na úrokovou míru 30 h citlivost poptávky po pěnězích na důchod 5 i úroková míra ? P index cenové hladiny P = 1,0138 Do obligací je nutno investovat ještě 30 mld.XY

111

Příklad – Rozvinutý peněžní multiplikátor S.163/2

Pracujte s modelem rozvinutého peněžního multiplikátoru. Vypočítejte objem všech bankovních rezerv a výsledek vyjádřete v celých mld. XY. Výchozí údaje viz tabulka: kc 0,31 podíl oběživa a depozit v držení veřejností kt 0,94 podíl termínovaných a běžných vkladů rD 0,01 míra povinných minimálních rezerv z běžných vkladů rT 0,008 míra povinných minimálních rezerv z termínovaných vkladů r0 0,003 míra dobrovolných rezerv M2 2200 měnový agregát C 290 oběživo

112

Příklad – Rozvinutý peněžní multiplikátor S.163/2

Pracujte s modelem rozvinutého peněžního multiplikátoru. Vypočítejte objem všech bankovních rezerv a výsledek vyjádřete v celých mld. XY. Výchozí údaje viz tabulka: kc 0,31 podíl oběživa a depozit v držení veřejností kt 0,94 podíl termínovaných a běžných vkladů rD 0,01 míra povinných minimálních rezerv z běžných vkladů rT 0,008 míra povinných minimálních rezerv z termínovaných vkladů r0 0,003 míra dobrovolných rezerv M2 2200 měnový agregát C 290 oběživo

113

Příklad – Rozvinutý peněžní multiplikátor S.163/2

Pracujte s modelem rozvinutého peněžního multiplikátoru. Vypočítejte objem všech bankovních rezerv a výsledek vyjádřete v celých mld. XY. Výchozí údaje viz tabulka: η = 6, R = 33,175 mld. XY

Podobné prezentace

>")