Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

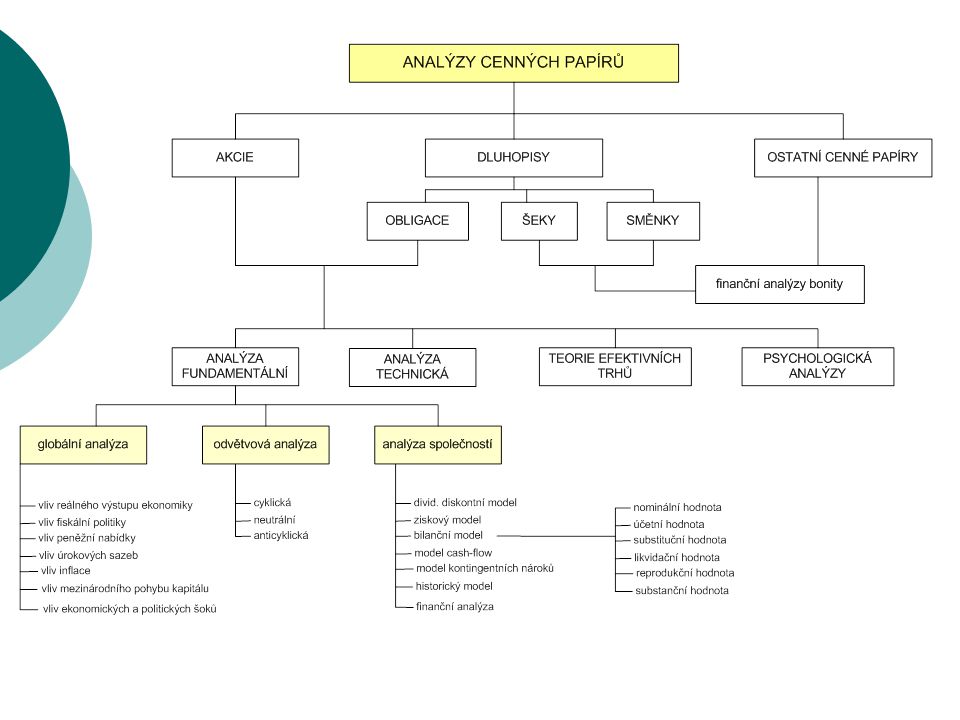

ANALÝZA CENNÝCH PAPÍRŮ

- Technická analýza prof. Ing. Jiří Polách, CSc.

3

Zakladem teorie Ch. H.Dowa jsou nasledujicí

teze: Indexy odrážejí všechny relevantní informace. Změnu indexů reflektují tržní účastníci, což vede ke změně tržního chování. Zprávy o nepředvídatelných událostech (např. přírodní katastrofy) jsou velmi rychle absorbovány a jejich účinek je obratem zohledněn nabídkou a poptávkou. Indexy představují nefalšovaný obraz tržní situace.

jsou velmi rychle absorbovány a jejich účinek je obratem zohledněn nabídkou a poptávkou. Indexy představují nefalšovaný obraz tržní situace.")

4

2. Pohyb akciových kursů se skládá ze tří trendních

komponentů: Primární trend (Primary Trend), který je rozhodujícím prvkem kursového pohybu. Jedná se přitom o rozsáhlé vzestupné nebo sestupné pohyby s trváním od I do několika let. Sekundární trend (Secondařy Trend) představuje méně významná, krátkodobá kolísání s trváním od 3 měsíců do jednoho roku. Terciální trend (Minor Trend) obsahuje krátkodobé fluktce akciových kursů v časovém horizontu několika dnů. Má význam Jen v případě, že Je součástí primárního nebo sekundárního trendu. Interpretace terciálního trendu může mýlit, poněvadž akciové kursy jsou značně manipulovatelné. Pro akciové prognózy podle teorie Dowa nemá terciální trend žádný význam.

, který je rozhodujícím prvkem kursového pohybu. Jedná se přitom o rozsáhlé vzestupné nebo sestupné pohyby s trváním od I do několika let. Sekundární trend (Secondařy Trend) představuje méně významná, krátkodobá kolísání s trváním od 3 měsíců do jednoho roku. Terciální trend (Minor Trend) obsahuje krátkodobé fluktce akciových kursů v časovém horizontu několika dnů. Má význam Jen v případě, že Je součástí primárního nebo sekundárního trendu. Interpretace terciálního trendu může mýlit, poněvadž akciové kursy jsou značně manipulovatelné. Pro akciové prognózy podle teorie Dowa nemá terciální trend žádný význam.")

5

Obr. 1 Trendní komponenty akciových kursů

6

Primární trend Primární trend obsahuje tři fáze, které můžeme dále

analyzovat při vzestupném nebo sestupném trendu. Při vzestupném trendu (,‚býčí trh“) rozlišujeme: první fázi, která je vyvolána obchody, které jsou založeny na neveřejných informacích druhou fázi, při které obchodní strategii realizují velmi sofistikovaní investři na základě veřejně dostupných informací třetí fázi, kdy se do nákupních operací zapojuje široké investiční publikum, poněvadž je k dispozici velké množství optimistických zpráv

rozlišujeme: první fázi, která je vyvolána obchody, které jsou založeny na neveřejných informacích. druhou fázi, při které obchodní strategii realizují velmi sofistikovaní investři na základě veřejně dostupných informací. třetí fázi, kdy se do nákupních operací zapojuje široké investiční publikum, poněvadž je k dispozici velké množství optimistických zpráv.")

7

Při sestupném trendu (,‚medvědí trh“) můžeme opět

rozlišovat: první fázi, ve které široká investorská veřejnnst ještě nakupuje, ale velmi dobře informovaní investoři (často s využitím neveřejných financí) již prodávají druhou fázi, ve které klesají akciové kursy a rozsáhlé prodejní operace realizují institucionální investoři třetí fázi, při které dóchází k poklesu akciového kursu na nejnižší úroveň a rozsáhlé prodejní příkazy uskutečňuje široká investiční veřejnost Změna primárního trhu nastává, jestliže vrchol trhu nedosáhne předchozí úrovně a následný pokles je vyšší než předchozí úroveň. Dojde k obrácení směru trendu ze vzestupného (,‚býčí trh“) na sestupný (,‚medvědí trh“). Spodek trhu je na vyšší úrovni než předchozí úroveň a následný vzestup je na vyšší úrovni než předchozí vrchol trhu. Dochází k změně primárního trendu ze sestupného na vzestupný trh.

již prodávají. druhou fázi, ve které klesají akciové kursy a rozsáhlé prodejní operace realizují institucionální investoři. třetí fázi, při které dóchází k poklesu akciového kursu na nejnižší úroveň a rozsáhlé prodejní příkazy uskutečňuje široká investiční veřejnost. Změna primárního trhu nastává, jestliže. vrchol trhu nedosáhne předchozí úrovně a následný pokles je vyšší než předchozí úroveň. Dojde k obrácení směru trendu ze vzestupného (,‚býčí trh ) na sestupný (,‚medvědí trh ). Spodek trhu je na vyšší úrovni než předchozí úroveň a následný vzestup je na vyšší úrovni než předchozí vrchol trhu. Dochází k změně primárního trendu ze sestupného na vzestupný trh.")

8

Obr. 2 Změny trendu vzestupný/sestupný

9

Obr. 2 Změny trendu sestupný/vzestupný

10

Objem obchodů potvrzuje trend. Objem

obchodů má stoupat, jestliže se kursy pohybují ve směru primárního trendu. Při „býčím trhu“ mají objemy obchodů stoupat, jestliže kursy stoupají, příp. objemy obchodů mají klesat, pokud kursy klesají. Při „medvědím trhu“ naopak objemy obchodů rostou, když kursy klesají a klesají, jestliže kursy rostou. Vztah mezi vývojem kursů a objemem obchodů znázorňují obr. 3.

11

Obr. 3 Objem obchodů při „medvědím trhu“

12

Obr. 4 Objem obchodů při „býčím trhu“

13

Důležitou roli v teorii Dowa hraje Dow Líne,

kterou získáme, jestliže indexy v časovém období nejméně 2 týdnů kolísají v rozmezí max. 5% od dlouhodobé průměrné hodnoty. Směr pohybu z teto formace je indikátorem pro budoucí směr primárního trendu Čím déle zůstává index ve formaci, tím spolehlivější je informace o směru pohybu kursů. Pohybují-li se oba indexy nahoru z formace, pak se dá očekávat vzestup akciových kursů. Tuto situaci znázorňuje obr. 5.

14

Obr. 5 Dow Line při „býčím trhu“

15

Jestliže se však indexy pohybují směrem dolů z

formace, pak se dá očekávat pokles akciových kursů. Tento typ tržní situace vidíme na obr. 6. Obr. 6 Dow Line při „medvědím trhu“

16

Změna trendu musí být potvrzena

„průmyslovým“ i „železničním“ indexem. Pokud nedojde k potvrzení trendu, pak se musí pohyb kursů a jejich další vývoj zvlášť pečlivě analyzovat. Trend trvá až k jasnému obratu (změně) trendu. Teorie Dowa požaduje, aby si analytici udělali zcela jasno o budoucím vývoji kursů než přijmou svá investiční rozhodnutí. Cílem je minimalizovat ukvapená a neodůvodněná rozhodnutí.

trendu. Teorie Dowa požaduje, aby si analytici udělali. zcela jasno o budoucím vývoji kursů než přijmou. svá investiční rozhodnutí. Cílem je minimalizovat. ukvapená a neodůvodněná rozhodnutí.")

17

Dowova teorie jako jedna z prvních metod pro

analyzování akciových trhů byla a je vystavena četné kritice odpůrců. Za základní nedostatky této teorie jsou považovány následující skutečnosti: Dowova teorie je v posledních letech při prognózování změn primárního trendu neúspěšná (s výjimkou v roce 1987). Současné akciové trhy se podstatně liší od trhů, pro které tuto strategii používal CH. H. Dow. Signály k nákupu nebo prodeji podle této teorie přicházejí příliš pozdě. Primární trend je znám teprve v pokročilém stádiu, takže se ztratí značná část zisků na počátku, příp. na konci primárního trendu. Signály nejsou neomylné. Tato teorie může poskytovat i špatné informace pro investiční rozhodování.

. Současné akciové trhy se podstatně liší od trhů, pro které tuto strategii používal CH. H. Dow. Signály k nákupu nebo prodeji podle této teorie přicházejí příliš pozdě. Primární trend je znám teprve v pokročilém stádiu, takže se ztratí značná část zisků na počátku, příp. na konci primárního trendu. Signály nejsou neomylné. Tato teorie může poskytovat i špatné informace pro investiční rozhodování.")

18

Grafické metody Tyto metody jsou založeny na odhalování pravidelně

se opakujících formací, mohou být používány na celkový trh (cílem je identifikovat primární trend), ale také na jednotlivé akcie motivem je získání nákupních nebo prodejních signálů). Okamžik nákupu či prodeje je určován podle grafů (angl. chart), proto jsou tito analytici nazýváni jako tzv. „chartisté“. Chartisté sledují tzv. trendový kanál (je konstruován na základě primárního, sekundárního a terciálního trendu), uvnitř kterého se kursy pohybují. Pokud se kurs na delší dobu z tohoto kanálu vychýlí, jedná se o signál k nákupu nebo prodeji.

, ale také na jednotlivé akcie motivem je získání. nákupních nebo prodejních signálů). Okamžik nákupu či prodeje je určován podle grafů. (angl. chart), proto jsou tito analytici nazýváni jako. tzv. „chartisté . Chartisté sledují tzv. trendový kanál (je konstruován. na základě primárního, sekundárního a terciálního. trendu), uvnitř kterého se kursy pohybují. Pokud se. kurs na delší dobu z tohoto kanálu vychýlí, jedná se o. signál k nákupu nebo prodeji.")

19

Při grafických metodách se používají tři typy

Čárové grafy — uzavírací akciové kursy jsou pravidelně zanášeny do grafu a pomocí čar jsou spojovány. Obr. 7 Čárový graf

20

b) Sloupkové grafy — jsou vytvářeny na základě

různých typů tržních kursů (maximální, minimální a uzavírací tržní cena). Obr. 8 Sloupkový graf typu „maximum – minimum – konec“

. Obr. 8 Sloupkový graf typu „maximum – minimum – konec")

21

Obr. 9 Sloupkový graf typu „počátek – maximum –

minimum - konec“

22

Point of figure charts — rozkládají pohyb kursů do krátkých

trendů, přičemž každý trend je znázorněn prostřednictvím vlastního sloupku. Mezi základní metody chartistů patří hledání typických tvarů. Na základě historických analýz vytvořili analytici standardizované formace a tvary, které bud‘ potvrzují stávající trend, nebo naopak signalizují změnu trendu. Kursový vývoj se při vzestupu označuje X a při poklesu O. Změna trendu vede automaticky k vytvoření nového sloupku. Základní strategie s pomocí point and figure charts je založena na odhalování nákupních či prodejních impulsů. Impuls k nákupu nastává, jestliže nynější vzestup převyšuje nejvyšší minulé zhodnoceni. Klesne-li však znehodnocovací trend pod nejnižší úroveň, vyplývá z grafu prodejní signál. Graf typu point and figure charts umožňuje rovněž využívat typické formace pro prognózování vývoje kursů (např. čtyřsloupková formace, trojúhelníky). Příklady tohoto typu grafu jsou uvedeny v obr. 10.

. Příklady tohoto typu. grafu jsou uvedeny v obr. 10.")

23

Obr. 10 KUPNÍ SIGNÁL PŘI POINT AND FIGURE

CHARTS

24

Obr. 11 PRODEJNÍ SIGNÁL PŘI POINT AND FIGURE

CHARTS

25

Analytici se na základě grafů snaží definovat obchodní

úroveň, na které se dá očekávat změna tržní ceny jednotlivých akcií nebo celkového trhu. Na trzích se vytváří dolní hranice (support level) a horní hranice (resistance level). Spodní hranice je nejnižší očekávaná tržní cena, protože pokles tržní ceny na tuto úroveň je spojen s růstem poptávky, protože mnoho investorů má dojem, že akcie jsou levné. Jejich dodatečná poptávka podpoří tržní ceny. Naopak při posunu tržní ceny k horní hranici analytici očekávají vzestup nabídky akcií (tzn. prodejů), poněvadž se domnívají, že je výhodné prodat akcie za vysoké tržní ceny, což vede k jejich následnému poklesu. Jestliže tržní ceny překročí horní nebo dolní hranici, pak hovoříme o „proražení hranice“ a akcie se začnou obchodovat v novém obchodním rozpětí s novou dolní a horní hranicí. Pohyb akciového kursu mezi dolní a horní hranicí znázorňuje obr. 12.

a horní hranice. (resistance level). Spodní hranice je nejnižší očekávaná. tržní cena, protože pokles tržní ceny na tuto úroveň je. spojen s růstem poptávky, protože mnoho investorů má. dojem, že akcie jsou levné. Jejich dodatečná poptávka. podpoří tržní ceny. Naopak při posunu tržní ceny k horní. hranici analytici očekávají vzestup nabídky akcií (tzn. prodejů), poněvadž se domnívají, že je výhodné prodat. akcie za vysoké tržní ceny, což vede k jejich. následnému poklesu. Jestliže tržní ceny překročí horní. nebo dolní hranici, pak hovoříme o „proražení hranice a. akcie se začnou obchodovat v novém obchodním rozpětí. s novou dolní a horní hranicí. Pohyb akciového kursu. mezi dolní a horní hranicí znázorňuje obr. 12.")

26

Obr. 12 Horní a dolní hranice

27

Analytici na základě historických analýz vytvořili

standardizované formace chování akciových kursů a tyto standardizované formace (ve spojitosti s objemem obchodů) jim slouží při prognózování tržních cen. Podle očekávaného budoucího kursového vývoje se formace rozdělují na: formace vedoucí ke změně trendu a formace potvrzující trend Formace vedoucí ke změně trendu dávají investorům signál o změně trendu ze vzestupného na sestupný nebo ze sestupného na vzestupný. Za standardní formace vedoucí ke změně trendu jsou např. považovány: „Formace hlava-ramena“ (obr. 83), „M-W formace“ (obr. 84) nebo „V formace“ (obr. 85)

jim slouží při prognózování tržních cen. Podle očekávaného budoucího kursového vývoje se. formace rozdělují na: formace vedoucí ke změně trendu a. formace potvrzující trend. Formace vedoucí ke změně trendu dávají investorům. signál o změně trendu ze vzestupného na sestupný. nebo ze sestupného na vzestupný. Za standardní. formace vedoucí ke změně trendu jsou např. považovány: „Formace hlava-ramena (obr. 83), „M-W formace (obr. 84) nebo „V formace (obr. 85)")

28

Obr. 13 „Formace hlava-ramena“

29

Obr. 14 „M-W formace“

30

Obr. 15 „V formace“

31

Formace potvrzující trend jsou tržní situace,

ve kterých trend krátkodobě nepokračuje v nastoupeném směru (kurs zůstane stálý, konsolidovaný) a pak se opět začne pohybovat původním směrem (trend zůstane zachován). Mezi nejznámější formace tohoto typu patří „Trojúhelníková formace“ obr. 16, „Pravoúhelníková formace“ obr. 17, a „Vlajková formace“ obr. 18

a pak se opět začne. pohybovat původním směrem (trend. zůstane zachován). Mezi nejznámější. formace tohoto typu patří „Trojúhelníková. formace obr. 16, „Pravoúhelníková. formace obr. 17, a „Vlajková formace obr. 18.")

32

Obr. 16 „Trojúhelníková formace“

33

Obr. 17 „Pravoúhelníková formace“

34

Obr. 18 „Vlajková formace“

35

Zvláštní formou grafických metod je Elliotova teorie vln

(1939), který tvrdí, že i pohyb akciových kursů je v souladu s přírodními zákony, které ovlivňují všechny činnosti na zemi. Teorie Elliota je založena na těchto principech: pohyb akciových kursů hlavním směrem je přerušován slabšími protisměrnými pohyby impulsivní vlny sledují všeobecný trend a skládají se z S vln korekturní vlny se pohybuji proti trendu a obsahují 3 vlny akciové kursy jsou prognózovány na základě Fibonacciho součtové řady, jejíž začátek má tuto podobu: 1, 2, 3, 5, 8, 13, 21, 34, 55, atd., přičemž každé číslo se rovná součtu dvou předcházejících členů. Poměr čísla v řadě k následujícímu vyššímu konverguje v celé řadě k 6l,28%, což je označováno jako „zlatý střed“. jeden tržní cyklus obsahuje 8 vln — 5 impulsivních (býčích) vln a 3 korekturní (medvědí) vlny.

, který tvrdí, že i pohyb akciových kursů je v. souladu s přírodními zákony, které ovlivňují všechny. činnosti na zemi. Teorie Elliota je založena na těchto. principech: pohyb akciových kursů hlavním směrem je přerušován slabšími protisměrnými pohyby. impulsivní vlny sledují všeobecný trend a skládají se z S vln. korekturní vlny se pohybuji proti trendu a obsahují 3 vlny. akciové kursy jsou prognózovány na základě Fibonacciho součtové řady, jejíž začátek má tuto podobu: 1, 2, 3, 5, 8, 13, 21, 34, 55, atd., přičemž každé číslo se rovná součtu dvou předcházejících členů. Poměr čísla v řadě k následujícímu vyššímu konverguje v celé řadě k 6l,28%, což je označováno jako „zlatý střed . jeden tržní cyklus obsahuje 8 vln — 5 impulsivních (býčích) vln a 3 korekturní (medvědí) vlny.")

36

Obr. 19 „Elliotovy vlny“

Podobné prezentace

Katedra ekonomie (KE)>")

Produkční a nákladová funkce>")

Užitek a optimální rozhodnutí>")

>")

Countrywide FinancialBank of America(červen 2008) Fannie.>")