Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Cvičení ZS 2013 Skupina cR1PH Ing. Arnošt Klesla, Ph.D.

N_FRP Finanční řízení podniku cvičení č. 4 6) Finančně ekonomická podstata odpisů a jejich role ve finančním řízení, odlišnost daňových a účetních odpisů 7)Rozdíly mezi finančním a manažerským účetnictvím, použití manažerského účetnictví při řízení podniku Cvičení ZS 2013 Skupina cR1PH Ing. Arnošt Klesla, Ph.D.

Finančně ekonomická podstata odpisů a jejich role ve finančním řízení, odlišnost daňových a účetních odpisů 7)Rozdíly mezi finančním a manažerským účetnictvím, použití manažerského účetnictví při řízení podniku. Cvičení ZS Skupina cR1PH. Ing. Arnošt Klesla, Ph.D.")

2

Cíle předmětu objasnit podstatu jednotlivých firemních finančních politik, rozkrýt jejich vzájemnou provázanost a jejich koncepční roli ve strategickém podnikovém finančním plánování orientovaném na zvyšování tržní hodnoty podniku porozumět rovněž Strategickým cílům a zásadám finančního plánování podniku, Porozumět hlavním politikám podniku účetní politice podniku, dluhové a úvěrové politice podniku, daňové a likviditní politice podniku dividendové politice akciové společnosti

3

Osnova 1) Strategické cíle a zásady finančního plánování podniku

2) Preference ukazatele EBT před EAT při střednědobém a dlouhodobém plánování, problematická otázka maximalizace zisku jakožto dlouhodobého cíle 3) Bonita, kredibilita, goodwill podniku. Ukazatelé rentability. Ukazatelé hrubého a čistého pracovního kapitálu, ukazatel potřeby pracovního kapitálu (souvislost s cyklem peněz a denními náklady), ukazatelé likvidity 4) Kapitálová struktura podniku a pravidla pro tvorbu kapitálové struktury, daňový a leasingový štít, efekt finanční páky 5) Ukazatele EVA a MVA v souvislosti s podnikovým plánováním, zásady podnikového finančního plánování 6) Finančně ekonomická podstata odpisů a jejich role ve finančním řízení, odlišnost daňových a účetních odpisů

Preference ukazatele EBT před EAT při střednědobém a dlouhodobém plánování, problematická otázka maximalizace zisku jakožto dlouhodobého cíle. 3) Bonita, kredibilita, goodwill podniku. Ukazatelé rentability. Ukazatelé hrubého a čistého pracovního kapitálu, ukazatel potřeby pracovního kapitálu (souvislost s cyklem peněz a denními náklady), ukazatelé likvidity. 4) Kapitálová struktura podniku a pravidla pro tvorbu kapitálové struktury, daňový a leasingový štít, efekt finanční páky. 5) Ukazatele EVA a MVA v souvislosti s podnikovým plánováním, zásady podnikového finančního plánování. 6) Finančně ekonomická podstata odpisů a jejich role ve finančním řízení, odlišnost daňových a účetních odpisů.")

4

Osnova 7)Rozdíly mezi finančním a manažerským účetnictvím, použití manažerského účetnictví při řízení podniku 8)Řešení potíží podniku za pomocí tollingového financování, výhody projektového financování při investiční činnosti podniku nebo exportu technologií 9)Akcie podniku, instrumenty finančních trhů (např. futures kontrakty na nákup komodit, jejich případné využití k hedgingu) 10)Dluhová a úvěrová politika podniku 11)Daňová a likviditní politika podniku, pojem daňové sazby, daňového základu, daňové slevy, daňové optimalizace a daňového úniku, 12)Dividendová politika akciové společnosti

Řešení potíží podniku za pomocí tollingového financování, výhody projektového financování při investiční činnosti podniku nebo exportu technologií. 9)Akcie podniku, instrumenty finančních trhů (např. futures kontrakty na nákup komodit, jejich případné využití k hedgingu) 10)Dluhová a úvěrová politika podniku. 11)Daňová a likviditní politika podniku, pojem daňové sazby, daňového základu, daňové slevy, daňové optimalizace a daňového úniku, 12)Dividendová politika akciové společnosti.")

5

Účetní odpisy Slouží k vyjádření skutečné hodnoty majetku a jeho opotřebení, zatímco daňové odpisy slouží především k vypočítání daně z příjmu. Z účetního hlediska vyjadřují odpisy pokles hodnoty z důvodů fyzického nebo morálního opotřebení dlouhodobého majetku, odpisy se hodnota aktiv přenáší úměrně do nákladů podniku, čímž se snižuje účetní výsledek hospodaření a dochází tak k rozložení výnosů, které tento majetek dané účetní jednotce přináší. Odpisy vytvářejí disponibilní finanční zdroje, tím, že se započítávají do nákladů, umožňují nahradit opotřebení dlouhodobého majetku shromážděním peněžních prostředků. Odpisy představují zvláštní finanční kategorií- náklad i zdroj,

6

Účetní odpisy Odpisy jsou nákladem, ale nejsou výnosem, snižují vykazovaný zisk, i když nejsou výdajem, a nesnižují peněžní prostředky! Tok peněžních prostředků odvozený od zisku je třeba o odpisy zvýšit Odpisy nejsou samostatným finančním zdrojem, jako tržby ale představují jen částku peněz zadrženou a nezdaněnou v podniku. Odpisy spolu se zdaněným ziskem (EAT) tvoří rozhodující zdroj (provozní peněžní tok) obnovy, resp. rozšíření majetku.

tvoří rozhodující zdroj (provozní peněžní tok) obnovy, resp. rozšíření majetku.")

7

Dlouhodobý hmotný majetek

obsahové vymezení v § 7 prováděcí vyhlášky: pozemky bez ohledu na výši ocenění a dobu použitelnosti, pokud nejsou zbožím stavby bez ohledu na výši ocenění a dobu použitelnosti samostatné movité věci a soubory movitých věcí, pěstitelské celky trvalých porostů dospělá zvířata a jejich skupiny: jiný dlouhodobý majetek: ložiska a umělecká díla za stanovených podmínek technické zhodnocení staveb, samostatných movitých nedokončený dlouhodobý hmotný majetek poskytnuté zálohy na dlouhodobý hmotný majetek oceňovací rozdíl k nabytému majetku

8

Dlouhodobý nehmotný majetek

V § 6 této prováděcí vyhlášky - výčet dlouhodobého nehmotného majetku: zřizovací výdaje, tj. výdaje vynaložené na založení účetní jednotky do okamžiku jejího vzniku (poplatky, provize za zprostředkování, poradenské služby, nájemné atd.), jejich odepisovací doba je maximálně 5 let nehmotné výsledky výzkumu a vývoje, software ocenitelná práva (např. předměty průmyslového vlastnictví a výsledky duševní tvůrčí činnosti) goodwill, tj. kladný nebo záporný rozdíl mez oceněním podniku nebo jeho části ve smyslu obchodního zákoníku, odpisuje se rovnoměrně nejpozději do 60 měsíců povolenky na emise skleníkových plynů preferenční limity technické zhodnocení od částky stanovené zákonem o daních z příjmů za stanovených podmínek

, jejich odepisovací doba je maximálně 5 let. nehmotné výsledky výzkumu a vývoje, software. ocenitelná práva (např. předměty průmyslového vlastnictví a výsledky duševní tvůrčí činnosti) goodwill, tj. kladný nebo záporný rozdíl mez oceněním podniku nebo jeho části ve smyslu obchodního zákoníku, odpisuje se rovnoměrně nejpozději do 60 měsíců. povolenky na emise skleníkových plynů. preferenční limity. technické zhodnocení od částky stanovené zákonem o daních z příjmů za stanovených podmínek.")

9

DHM Z hlediska účetních předpisů není stanovena hranice ocenění dlouhodobého majetku, kterou stanoví účetní jednotka (30 – 60 tis.Kč) § 28 zákona o účetnictví a § 56 odst. 10 uvádí, že se mimo jiné neodepisují pozemky, finanční majetek, umělecká díla, která nejsou součástí stavby, sbírky, movité kulturní památky, předměty kulturní hodnoty, nedokončený dlouhodobý nehmotný a hmotný majetek a technické zhodnocení, pokud není uvedeno do stavu způsobilého k užívání, zásoby, najatý či obdobně užívaný dlouhodobý hmotný nebo nehmotný majetek, není-li zákonem nebo touto vyhláškou stanoveno jinak, pohledávky, preferenční limity, které nelze odpisovat podle času nebo výkonů, a povolenky na emise K ocenění majetku jsou využívány tři základní typy cen: pořizovací cena, vlastní náklady, reprodukční pořizovací cena

10

pravidla pro účtování odpisů

stanovuje český účetní standard pro podnikatele č. 013 o dlouhodobém nehmotném a hmotném majetku, který platí pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů odpisy, se účtují na vrub příslušného účtu účtové skupiny 55 Odpisy, rezervy, komplexní náklady příštích období a opravné položky provozních nákladů a ve prospěch příslušných účtů účtových skupin 07 - Oprávky k dlouhodobému nehmotnému majetku a 08 - Oprávky k dlouhodobému hmotnému majetku. Účetně tedy nedochází ke snižování hodnoty majetku přímo na majetkovém účtu, ale nepřímo prostřednictvím oprávek, které jsou tvořeny kumulací odpisů v jednotlivých obdobích

11

Rovnoměrné, lineární odpisy

se používají v případech, kdy k opotřebení majetku dochází rovnoměrně po celou dobu užívání. Typickým příkladem tohoto majetku jsou automobily, kdy se předpokládá, že se s nimi každý rok najezdí přibližně stejný počet kilometrů, a každý rok je do nákladů přenesena stejná část vstupní ceny. Pro výpočet ročních odpisů lze využít následující vzorec, O=Roční odpis, Pc= pořizovací cena, Zbh= zbytková hodnota, t= počet let odpisování O = (Pc – Zbh) /t

/t.")

12

Degresivní, zrychlené odpisy

U zrychlených účetních odpisů platí, že odpis v předcházejícím roce je vyšší než odpis v následujícím roce. Tato metoda odpisování je vhodná, pokud má účetní jednotka zájem na rychlejší akumulaci ekonomických zdrojů podniků. Používá se u majetku, který ztrácí hodnotu (morálně zastarává) především v prvních letech odpisování. Pro výpočet ročního odpisu lze využít následující vzorec: O= 2(Ps- Zbh) *(t+1-i)/t(t+1) O=Roční odpis, Pc= pořizovací cena, Zbh= zbytková hodnota, t= počet let odpisování, i= počet let, po které bylo aktivum odpisováno

především v prvních letech odpisování. Pro výpočet ročního odpisu lze využít následující vzorec: O= 2(Ps- Zbh) *(t+1-i)/t(t+1) O=Roční odpis, Pc= pořizovací cena, Zbh= zbytková hodnota, t= počet let odpisování, i= počet let, po které bylo aktivum odpisováno.")

13

Zpomalené, progresivní odpisy

odpis v následujícím roce je vyšší než odpis v roce předcházejícím. Účetní jednotka volí tento typ odpisů, pokud potřebuje v prvních letech odpisování snížit náklady a později naopak snížit výsledek hospodaření. U majetku odpisovaného metodou zpomalených účetních odpisů se předpokládá, že v prvních letech používání je jeho opotřebení minimální a naopak později bude hodnota majetku klesat rychleji, např. u budovy, která začne být využívána k výrobě až po několika letech. O=2Pc(t+1) – (t+1-i)/t(t+1) O=Roční odpis, Pc= pořizovací cena, Zbh= zbytková hodnota, t= počet let odpisování, i= počet let, po které bylo aktivum odpisováno

– (t+1-i)/t(t+1) O=Roční odpis, Pc= pořizovací cena, Zbh= zbytková hodnota, t= počet let odpisování, i= počet let, po které bylo aktivum odpisováno.")

14

Výkonové účetní odpisy

v případech, kdy je míra opotřebení jednoznačně závislá na míře skutečného využití majetku. Skutečné využití majetku může být měřeno například pomocí množství produkce nebo počtu hodin využití daného majetku. Při výpočtu odpisů je nutné nejprve stanovit odpisový koeficient, kOdp = Pc/kapacita který představuje odpis na jednu jednotku, a odpisy pro jednotlivé roky se určí na základě konkrétních výkonů v daném roce: Odpisy v jednotlivých letech= odpisový koeficient * skutečný počet výrobků v daném roce

15

Resume Účetní odpisy slouží k vyjádření nákladové funkce odpisů a ovlivňují hospodářský výsledek. Jsou ověřovány auditorem. Daňové odpisy určují velikost jedné části nákladů vynaložených na dosažení zdanitelných příjmů pro stanovení daňového základu. Jejich výši prověřuje daňový úřad.

16

Daňové odpisy § 26 odst. 5 zákona o daních z příjmů definuje odpisování jako zahrnování odpisů z hmotného majetku evidovaného u poplatníka, který se vztahuje k zajištění zdanitelného příjmu, do výdajů (nákladů) k zajištění tohoto příjmu. Odpisování lze zahájit po uvedení pořizované věci do stavu způsobilého obvyklého užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností stanovených zvláštními právními předpisy pro užívání. Obdobně to platí pro technické zhodnocení

k zajištění tohoto příjmu. Odpisování lze zahájit po uvedení pořizované věci do stavu způsobilého obvyklého užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností stanovených zvláštními právními předpisy pro užívání. Obdobně to platí pro technické zhodnocení.")

17

Výpočet daňových odpisů

lineární odpisy: O = VC × OS/100 kde O = odpis v Kč, VC = vstupní cena v Kč, OS = odpisová sazba v procentech zrychlené odpisy: 1. rok: O1 = VC / K t-tý rok: Ot = 2 × ZC / (K − n) kde O = Odpis v Kč, K = koeficient odpisování stanovený pro jednotlivé odpisové skupiny, ZC = zůstatková cena (vstupní cena minus odpisy), n = počet let, po které bylo odpisováno Nakupovaný předmět nebo materiál se řadí do 6 skupin- podle doby odpisů

kde O = Odpis v Kč, K = koeficient odpisování stanovený pro jednotlivé odpisové skupiny, ZC = zůstatková cena (vstupní cena minus odpisy), n = počet let, po které bylo odpisováno. Nakupovaný předmět nebo materiál se řadí do 6 skupin- podle doby odpisů.")

18

Odpisové skupiny podle doby odepisování

Plátci DPH mají v podstatě vyšší hodnotovou hranici pro hmotný majetek, tedy 40 000 Kč bez DPH, v porovnání s neplátcem DPH, pro něhož je hranice 40 000 Kč včetně DPH

19

Vztah účetních a daňových odpisů

Účetní odpisy jako položka nákladů ovlivňují hrubý výsledek hospodaření. Hrubý výsledek hospodaření (účetní zisk)= výnosy za účetní období – náklady za účetní období účetní zisk je třeba upravit o náklady daňově neuznatelné, které se přičítají, a o výnosy nezahrnované do základu daně, které se odečítají. Účetní a daňové odpisy za určité období se mohou lišit. Důvody: použitá metoda nebo rozdílné vymezení dlouhodobého majetku pro účetní a daňové účely nebo byl majetek pořízen v průběhu zdaňovacího období a účetně se odpisuje pouze poměrná část a daňově plná roční výše K určení správného základu daně, je třeba upravit účetní výsledek hospodaření o rozdíl mezi účetními a daňovými odpisy. Účetní výsledek hospodaření + (účetní odpisy – daňové odpisy za dané období)= základ daně

= výnosy za účetní období – náklady za účetní období. účetní zisk je třeba upravit o náklady daňově neuznatelné, které se přičítají, a o výnosy nezahrnované do základu daně, které se odečítají. Účetní a daňové odpisy za určité období se mohou lišit. Důvody: použitá metoda nebo rozdílné vymezení dlouhodobého majetku pro účetní a daňové účely nebo byl majetek pořízen v průběhu zdaňovacího období a účetně se odpisuje pouze poměrná část a daňově plná roční výše. K určení správného základu daně, je třeba upravit účetní výsledek hospodaření o rozdíl mezi účetními a daňovými odpisy. Účetní výsledek hospodaření + (účetní odpisy – daňové odpisy za dané období)= základ daně.")

20

Vztah účetních a daňových odpisů

Toto schéma je zjednodušeno Pokud jsou účetní odpisy za dané období vyšší než daňové odpisy, je třeba tento rozdíl přičíst k účetnímu výsledku hospodaření, neboť daňový poplatník odepsal, a tím i započítal do nákladů částku vyšší, než je daňově uznatelná. Pokud je hodnota účetních odpisů nižší než hodnota daňových odpisů, tento rozdíl se odečítá od účetního výsledku hospodaření, neboť poplatník nevyužil daňové náklady v plné výši. Daň z příjmu představuje pouze účetní náklad, nikoliv daňový, neovlivňuje výsledek hospodaření před zdaněním, ani základ daně.

21

Význam odpisů Pilíř účetní politiky podniku, firemní odpisové politiky

Rozhodnutí o stanovení progrese odpisování v jednotlivých skupinách majetku Např. v 1 – 3 skupině lineární odepisování, ve 4 – 6 skupině degresivní/progresivní, podle očekávaného náběhu efektu odepisovaného majetku na tvorbu zisku (modelování nákladů) Volba účetních vers. daňových odpisů Volba zrychleného odepisování v závislosti na očekávané míře inflace – zajištění prosté reprodukce plně amortizovaného hmotného investičního majetku

Volba účetních vers. daňových odpisů. Volba zrychleného odepisování v závislosti na očekávané míře inflace – zajištění prosté reprodukce plně amortizovaného hmotného investičního majetku.")

22

Manažerské účetnictví

na rozdíl od finančního a daňového účetnictví není řízeno legislativními normami a předpisy. Je obvykle upraveno nepovinnou vnitropodnikovou metodikou, nebo obvyklostmi používanými při vedení finančního účetnictví v detailech nad rámec povinností finančního účetnictví. Manažerské účetnictví je zaměřeno na sběr a poskytování informací pro manažerské rozhodování, které jsou nad rámec finančního účetnictví. Obecně lze manažerské účetnictví a controlling definovat jako klíčový nástroj pro řízení podniku, jehož obsah a použití je specifický pro každý jednotlivý podnik a jeho management. Manažerské účetnictví je úzce spojeno s konceptem controllingu jako nástrojem řízení, který má za úkol koordinaci plánování, kontroly a zajištění informační základy.

23

Finanční pojetí nákladů

Ve finančním účetnictví se uplatňuje finanční pojetí nákladů, které je založeno na aplikaci peněžní formy koloběhu prostředků. Náklady se tak chápou jako peníze „investované“ do výkonů, které zajišťují náhradu peněz v jejich původní výši. To je základem koncepce zachování peněžního kapitálu v jeho původní nominální výši. Jsou to především náklady uhrazované v peněžní formě bezprostředně (materiál, služby, mzdy, apod.) a postupně (odpisy). Druhým typickým znakem (a omezením) finančního pojetí nákladů je jejich ocenění ve skutečných (historických) pořizovacích nákladech.

a postupně (odpisy). Druhým typickým znakem (a omezením) finančního pojetí nákladů je jejich ocenění ve skutečných (historických) pořizovacích nákladech.")

24

Hodnotové pojetí nákladů

Manažerské účetnictví vychází z hodnotového pojetí nákladů, ve kterém nevystupují pouze náklady, které jsou podloženy reálným výdejem peněz, ale i takové, které sice nemají odpovídající ekvivalent výdeje peněz, ale svými důsledky ovlivňují ekonomickou racionalitu dané podnikatelské aktivity. Příkladem těchto nákladů jsou především kalkulační úroky, kalkulační nájemné, kalkulační odpisy

25

Kalkulační úroky Používají se u vlastního kapitálu a jejich cílem je ekonomicky reálný pohled na vykázaný hospodářský výsledek. Do účetních (daňových) nákladů lze dát jen úroky z půjčeného cizího kapitálu. Kalkulační úroky se definují ve výši, která odpovídá reálným úrokům získaných půjčením vlastních peněz s obdobným rizikem.

nákladů lze dát jen úroky z půjčeného cizího kapitálu. Kalkulační úroky se definují ve výši, která odpovídá reálným úrokům získaných půjčením vlastních peněz s obdobným rizikem.")

26

Kalkulační nájemné Používá se tam, kde se využívají vlastní budovy (např. výrobní, skladovací, prodejní a kancelářské prostory) a pozemky. Cílem kalkulačního nájemného je zajištění ekonomicky reálného pohledu na vykázaný hospodářský výsledek. Do účetních (daňových) nákladů lze dát jen náklady spojené s údržbou budov a pozemků, reálně však existuje tržní nájemné. Kalkulační nájemné se definuje ve výši, která odpovídá tržního hodnotě nájmu daných vlastních prostorů a ploch.

nákladů lze dát jen náklady spojené s údržbou budov a pozemků, reálně však existuje tržní nájemné. Kalkulační nájemné se definuje ve výši, která odpovídá tržního hodnotě nájmu daných vlastních prostorů a ploch.")

27

Kalkulační odpisy Používají se především tam, kde úroveň účetních (daňových) odpisů neodpovídá reálné hodnotě pořízení nového majetku. Cílem kalkulačních odpisů je reálný (ekonomický) pohled na vykázaný hospodářský výsledek. V případě cenově nízkých původních investic, jsou ve finančním účetnictví používány adekvátně nízké odpisy, které však neodpovídají současné výrazně vyšší pořizovací ceně daného majetku. Z tohoto důvodu by měly kalkulační odpisy vycházet z reálných současných pořizovacích cen daného majetku. Jedná se například o budovy (výrobní haly) pořízené před rokem 1990 nebo o krátkodobější majetek (strojní zařízení, nákladní auta, stavební mechanizmy) pořízený za cenu, která je zlomkem současné obvyklé pořizovací ceny. V případě ve finančním účetnictví vykazovaných nulových odpisů z důvodu již odepsaného majetku, který nadále však plní svou funkci (problém nevyužívání účetních odpisů).

pohled na vykázaný hospodářský výsledek. V případě cenově nízkých původních investic, jsou ve finančním účetnictví používány adekvátně nízké odpisy, které však neodpovídají současné výrazně vyšší pořizovací ceně daného majetku. Z tohoto důvodu by měly kalkulační odpisy vycházet z reálných současných pořizovacích cen daného majetku. Jedná se například o budovy (výrobní haly) pořízené před rokem 1990 nebo o krátkodobější majetek (strojní zařízení, nákladní auta, stavební mechanizmy) pořízený za cenu, která je zlomkem současné obvyklé pořizovací ceny. V případě ve finančním účetnictví vykazovaných nulových odpisů z důvodu již odepsaného majetku, který nadále však plní svou funkci (problém nevyužívání účetních odpisů).")

28

Příklad Autobazar se zabývá nákupem aut za účelem jejich následného prodeje. Zásoba nakoupených 150 aut má hodnotu 30,- mil. Kč a je plně kryta vlastním kapitálem. Cizí zdroje nejsou používány. Referenční úroková sazba z vkladů je 5% Autobazar vlastní pozemek ve středu krajského města o výměře 6.000,- m2, Obvyklé nájemné v této lokalitě činí 300Kč/m2 Roční hospodářský výsledek před zdaněním činil 2,5 mil. Kč. Je tento hospodářský výsledek z ekonomického pohledu (z pohledu manažerského účetnictví) dostatečný? Vyjádřete a diskutujte výsledek

dostatečný Vyjádřete a diskutujte výsledek.")

29

Ekonomické pojetí nákladů

Ekonomické pojetí nákladů vychází z požadavku zajistit odpovídající informace nejen pro řízení reálně probíhajících procesů, ale také pro potřeby rozhodování za účelem výběru optimálních budoucích alternativ. S výběrem alternativ souvisí pak obecné ekonomické chápání nákladů jako maximum hodnoty, které lze vyprodukovat prostřednictvím zvolené alternativy. Tyto podmínky naplňuje kategorie tzv. oportunitních nákladů, které se vymezují jako maximálně ušlý efekt, který byl obětován v důsledku využití ekonomického zdroje ve zvolené alternativě.

30

Členění nákladů podle vztahu ke změně objemu výroby

Variabilní náklady Typickým příkladem variabilních nákladů jsou jednicové náklady, tj. náklady jejichž spotřeba je známa na jednotku výkonu (výroby, činnosti). Jedná se především o materiál (polotovary) uvedený (-né) v kusovnících a recepturách, o jednicové mzdy, případně o kooperace (žíhání, zinkování apod.) oceněné spotřebou této činnosti na jednotku konkrétního výkonu. Variabilními náklady mohou být i režijní náklady, jejichž spotřeba je zjistitelná za více druhů výkonů nebo za středisko a jejichž výše je úměrná objemu těchto výkonů nebo celkovým výkonům za středisko. Jedná se především o technologické energie, spotřeba pomocného materiálu, náklady na běžnou údržbu, dopravné, spotřeba pneumatik apod.

. Jedná se především o materiál (polotovary) uvedený (-né) v kusovnících a recepturách, o jednicové mzdy, případně o kooperace (žíhání, zinkování apod.) oceněné spotřebou této činnosti na jednotku konkrétního výkonu. Variabilními náklady mohou být i režijní náklady, jejichž spotřeba je zjistitelná za více druhů výkonů nebo za středisko a jejichž výše je úměrná objemu těchto výkonů nebo celkovým výkonům za středisko. Jedná se především o technologické energie, spotřeba pomocného materiálu, náklady na běžnou údržbu, dopravné, spotřeba pneumatik apod.")

31

Členění nákladů podle vztahu ke změně objemu výroby

Variabilní náklady V praxi nejběžnější částí variabilních nákladů (VN) jsou náklady proporcionální. Jejich výše je přímo úměrná objemu výkonu (v ks, tunách, metrech, …). Proporcionální náklady jsou především náklady na jednicový materiál, jehož spotřeba vychází z kusovníků nebo receptur. V praxi méně časté jsou variabilní náklady nadproporcionální, tzv. progresivní. Výše těchto nákladů roste rychleji než objem výkonů. Například náklady na přesčasovou práci a práci ve dnech volna, spotřeba benzínu u osobního auta při vyšší přepravní rychlosti apod. Naopak variabilní náklady podproporcionální, tzv. regresivní, které s rostoucím objemem výkonů absolutně klesají nebo naopak s klesajícím objemem výkonů absolutně rostou.

jsou náklady proporcionální. Jejich výše je přímo úměrná objemu výkonu (v ks, tunách, metrech, …). Proporcionální náklady jsou především náklady na jednicový materiál, jehož spotřeba vychází z kusovníků nebo receptur. V praxi méně časté jsou variabilní náklady nadproporcionální, tzv. progresivní. Výše těchto nákladů roste rychleji než objem výkonů. Například náklady na přesčasovou práci a práci ve dnech volna, spotřeba benzínu u osobního auta při vyšší přepravní rychlosti apod. Naopak variabilní náklady podproporcionální, tzv. regresivní, které s rostoucím objemem výkonů absolutně klesají nebo naopak s klesajícím objemem výkonů absolutně rostou.")

32

Fixní náklady Výše fixních (konstantních) nákladů není závislá na objemu výkonů (výrobků, činností) v rámci určité výrobní kapacity, kterou jsou schopny zajistit, Fixní náklady tudíž představují takové náklady, které zůstávají neměnné při různých úrovních objemu výkonů v průběhu určitého časového období. Fixní náklady se nejčastěji projevují jako dlouhodobě vytvořená výrobní kapacita (stroje, dopravní prostředky, budovy, aj.), která se aktivně účastní výrobního procesu nebo procesu poskytování služeb. Fixní náklady mají nejčastěji podobu odpisů hmotného a nehmotného majetku, leasingu automobilů, mezd režijních pracovníků, nájmů, nákladů na osvětlení a vytápění pracovních prostor, apod.

nákladů není závislá na objemu výkonů (výrobků, činností) v rámci určité výrobní kapacity, kterou jsou schopny zajistit, Fixní náklady tudíž představují takové náklady, které zůstávají neměnné při různých úrovních objemu výkonů v průběhu určitého časového období. Fixní náklady se nejčastěji projevují jako dlouhodobě vytvořená výrobní kapacita (stroje, dopravní prostředky, budovy, aj.), která se aktivně účastní výrobního procesu nebo procesu poskytování služeb. Fixní náklady mají nejčastěji podobu odpisů hmotného a nehmotného majetku, leasingu automobilů, mezd režijních pracovníků, nájmů, nákladů na osvětlení a vytápění pracovních prostor, apod.")

33

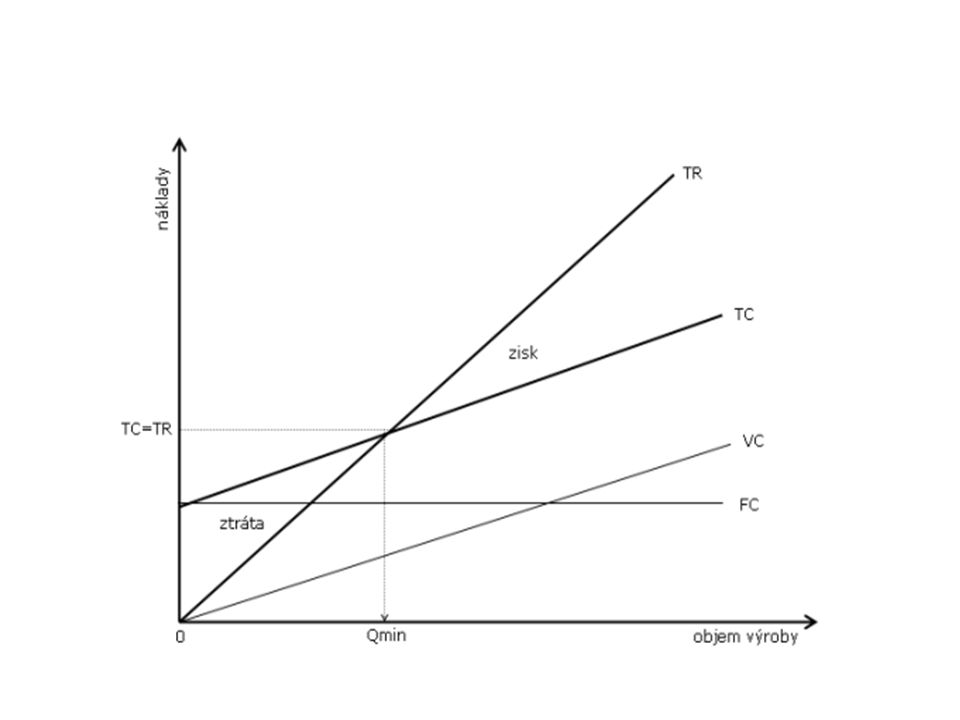

Bod zvratu představuje takový objem výkonů (výroby, činnosti), při kterém se celkové výnosy (tržby) rovnají celkovým nákladům, kdy tedy není dosahováno zisku ani ztráty. Ohraničuje ziskové a ztrátové pole objemu výkonů (výroby). Analýza bodu zvratu zkoumá, jak změna objemu výkonů v naturálních jednotkách mění objem výnosů (tržeb), nákladů a zisku v peněžních jednotkách (Kč) a dává odpověď na otázku, při jakém objemu výkonů bude mít podnik pokryty variabilní i fixní náklady a začíná tvořit zisk. Bod zvratu se nazývá také mrtvý bod, kritický bod rentability nebo nulový bod. Při definování bodu zvratu hraje nejdůležitější roli jednoznačné rozdělení nákladů na variabilní a fixní. V nejjednodušší formě je analýza bodu zvratu prováděna graficky

, při kterém se celkové výnosy (tržby) rovnají celkovým nákladům, kdy tedy není dosahováno zisku ani ztráty. Ohraničuje ziskové a ztrátové pole objemu výkonů (výroby). Analýza bodu zvratu zkoumá, jak změna objemu výkonů v naturálních jednotkách mění objem výnosů (tržeb), nákladů a zisku v peněžních jednotkách (Kč) a dává odpověď na otázku, při jakém objemu výkonů bude mít podnik pokryty variabilní i fixní náklady a začíná tvořit zisk. Bod zvratu se nazývá také mrtvý bod, kritický bod rentability nebo nulový bod. Při definování bodu zvratu hraje nejdůležitější roli jednoznačné rozdělení nákladů na variabilní a fixní. V nejjednodušší formě je analýza bodu zvratu prováděna graficky.")

Podobné prezentace

Vypracoval : Ing. Jana Šustrová Projekt Anglicky v odborných.>")

2. ročník (Hotelnictví) 65-42-M/01 2. ročník.>")