Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Seminář z aktuárských věd Petr Myška 6.10.2006

Metody měření výkonnosti portfolií správy aktiv Seminář z aktuárských věd Petr Myška

2

Obsah přednášky Jednoduchý výnos Výnosy s externími toky Měnový výnos

Time-weighted return Money-weighted return Měnový výnos Benchmark Atribuční analýza

3

Výkonnost portfolia Veličina míra výnosu nebo výnos (return, yield) - základní údaj o portfoliu prezentovaný každým správcem aktiv Indikuje, „jak dobře“ jsou daná aktiva spravována z hlediska zhodnocení Nebere v úvahu rizikovost daného portfolia Vloží-li klient na počátku periody do fondu Kč a je-li výnosnost fondu během této periody 4%, měl by na konci dostat Kč

4

Jednoduchý výnos 1 Jednoduchý (=nedochází k externím tokům) výnos mezi dvěma obdobími: Hodnota portfolia na počátku období VS = 200 Hodnota portfolia na konci období VE = 212

5

Jednoduchý výnos 2 Jednoduchý výnos mezi více obdobími:

Příklad: 3 periody Počátek celkového období VS = 200 Konec periody V1 = 215 Konec periody V2 = 195 Konec celkového období V3 = VE = 212 r1 = = 7.50 % r2 = = % r3 = = 8.72 %

6

Zahrnutí externích toků

V praxi však dochází k přítokům/odtokům peněžních prostředků => několik metod, jak měřit výnosnost: 1.) TWR (time-weighted return) metody 2.) MWR (money-weighted return) metody Při určitých vstupních hodnotách významně různé výsledky C1 C2 C4 VS C3 VE

TWR (time-weighted return) metody. 2.) MWR (money-weighted return) metody. Při určitých vstupních hodnotách významně různé výsledky. C1. C2. C4. VS. C3. VE.")

7

TWR metody Intuitivní přístup

Mezinárodně uznávané jako nejlepší způsob stanovování výnosnosti Celkové období je rozděleno na n period, na konci (resp. na počátku) těchto období nastává externí cashflow a výnosnost se stanovuje pro každou periodu mezi peněžními toky Ct…peněžní toky Vt…hodnota portfolia po přítoku/odtoku

těchto období nastává externí cashflow a výnosnost se stanovuje pro každou periodu mezi peněžními toky. Ct…peněžní toky. Vt…hodnota portfolia po přítoku/odtoku.")

8

TWR metody Nastávají-li toky na počátku periody:

Nastávají-li toky na konci periody: S 1 2 … n-1 n=E

9

Příklad Sledujme portfolio mezi 31.12.2004 a 31.1.2005:

: VS = 74.2 : C = 37.1, VC = 103.1 : VE = 104.4 Stanovte výnos TWR metodou (toky na konci období)

")

10

Řešení TWR metoda: Výnos mezi 31.12.2004 a 14.1.2005: 0.8895-1=-11.05%

11

TWR metody Zpět ke vzorcům: Optimální je používat vzorec, kdy přítoky nastávají na počátku periody a odtoky na konci S 1 2 … n-1 n=E

12

Vlastnosti TWR Náročné na data

Všechny výnosy během „podperiod“ mají při stanovení celkového výnosu stejnou váhu bez ohledu na objem aktiv v portfoliu TWR nedává intuitivní výsledky, pokud se hodnota portfolia významně mění během doby počítání výnosnosti: : VS = 100 : C = 1000, VC = 1200 : VE = 700

13

Vlastnosti TWR 2 Avšak absolutní ztráta: -[(700 – 1200) + ( )] = 400 Načasování toků ani objem portfolia nemůže správce aktiv ovlivnit => neměly by tedy ovlivnit ani hodnotu takového výnosu, který má indikovat kvalitu správy portfolia TWR nepenalizuje managera za externí toky, jejichž velikost a načasování nemůže ovlivnit Metody TWR jsou vhodné pro měření kvalit správce aktiv

![Vlastnosti TWR 2 Avšak absolutní ztráta: -[(700 – 1200) + ( )] = 400.](http://slideplayer.cz/slide/2965683/11/images/13/Vlastnosti+TWR+2+Av%C5%A1ak+absolutn%C3%AD+ztr%C3%A1ta%3A+-%5B%28700+%E2%80%93+1200%29+%2B+%28+%29%5D+%3D+400..jpg "Načasování toků ani objem portfolia nemůže správce aktiv ovlivnit => neměly by tedy ovlivnit ani hodnotu takového výnosu, který má indikovat kvalitu správy portfolia. TWR nepenalizuje managera za externí toky, jejichž velikost a načasování nemůže ovlivnit. Metody TWR jsou vhodné pro měření kvalit správce aktiv.")

14

MWR metody Zohledňují množství peněžních prostředků v portfoliu

metoda IRR (internal rate return) Dietzovy metody

Dietzovy metody.")

15

Metoda IRR (internal rate of return)

Analogie s výnosem do splatnosti (yield to redemption) u dluhopisů + Mění-li se hodnota portfolia významně během doby života, dává IRR metoda intuitivnější výsledky než TWR metoda Nelze dekomponovat do jednotlivých časových úseků Nelze provést rozklad na měnový a cenový výnos - Každá vložená částka je úročena stejnou sazbou bez ohledu na to, kdy je investována (nerealistické) Náročné na spočtení Hodnoty portfolia stačí znát jen na začátku a na konci období

u dluhopisů. + Mění-li se hodnota portfolia významně během doby života, dává IRR metoda intuitivnější výsledky než TWR metoda. Nelze dekomponovat do jednotlivých časových úseků. Nelze provést rozklad na měnový a cenový výnos. - Každá vložená částka je úročena stejnou sazbou bez ohledu na to, kdy je investována (nerealistické) Náročné na spočtení. Hodnoty portfolia stačí znát jen na začátku a na konci období.")

16

Příklad Sledujme portfolio mezi 31.12.2004 a 31.1.2005:

: VS = 74.2 : C = 37.1, VC = 103.1 : VE = 104.4 Stanovte výnos metodou IRR

17

Řešení metoda IRR: 104.4 = 74.2*(1+r) + 37.1*(1+r)17/31 r=-7.27%

Výnos mezi a : 103.1 = 74.2*(1+r) => r=-11.05% Výnos mezi a : 104.4 = 103.1*(1+r) => r=+1.26%

=> r=-11.05% Výnos mezi a : = 103.1*(1+r) => r=+1.26%")

18

Dietzova metoda čitatel – „absolutní zisk“ portfolia

jmenovatel – průměrná (časově vážená) hodnota investice

hodnota investice.")

19

Příklad Sledujme portfolio mezi 31.12.2004 a 31.1.2005:

: VS = 74.2 : C = 37.1, VC = 103.1 : VE = 104.4 Stanovte výnos Dietzovou metodou

20

Řešení Dietzova metoda: Výnos mezi 31.12.2004 a 14.1.2005:

r = ( )/(74.2+0*37.1) = % Výnos mezi a : r = ( )/103.1 = 1.26 %

/(74.2+0*37.1) = % Výnos mezi a : r = ( )/103.1 = 1.26 %")

21

Metody stanovení výnosnosti

Shrnutí výsledků Metody stanovení výnosnosti TWR IRR Dietz od do -11.05% od do 1.26% -9.93% -7.27% -7.30%

22

Příklad u TWR Portfolio, jehož hodnota se významně mění během daného období r(TWR)=16.67%: Absolutní ztráta = 400 Z hlediska klienta jsou přesnější výnosy počítané pomocí MWR

23

Požadavky na vstupní data

Tržní ceny (bid/ask?) Mark-to-model ceny nelikvidních instrumentů: zero křivka, volatility Dividendy Ex-kupony

Mark-to-model ceny nelikvidních instrumentů: zero křivka, volatility. Dividendy. Ex-kupony.")

24

Zohlednění měn U cizoměnových instrumentů je nutné zohlednit nejen cenové, ale i měnové změny Ve všech vzorcích se provede nahrazení veličiny „cena“ na „cena“ * “měnový kurs“ Možnost rozložení celkového výnosu na cenovou a měnovou složku (a případně i interakční složku)

")

25

Měnový výnos Příklad: portfolio s EUR akciemi je denominováno v CZK, CZK/EURS= 31,CZK/EURE= 32,VS = 200,VE = 212 Měnový výnos rměnový = 32/31 – 1 = 3.23% Cenový výnos rcenový = 212/200 –1 = 6% Celkový výnos Cenový výnos + Měnový výnos Interakční efekt = (1+rcelkový)/((1+ rměnový)*(1+ rcenový)) = 0 Otázka: Kdy bude Interakční efekt nenulový?

/((1+ rměnový)*(1+ rcenový)) = 0. Otázka: Kdy bude Interakční efekt nenulový")

26

Třídy aktiv Portfolio se obvykle dělí na několik tříd aktiv (např. české akcie, zahraniční akcie, české dluhopisy,…) Každá třída i - váha wi = hodnota třídy/hodnota portfolia výnos ri Výnos celého portfolia r pak je

27

Benchmark Měření výkonnosti portfolia je samo o sobě nedostatečné, musíme umět stanovit, zda je tento výnos dobrý nebo špatný vzhledem k podmínkám na trhu. Výnos portfolia nemusí být dostatečný vzhledem k jeho rizikovosti nebo vzhledem k aktuálním tržním výnosům => výnos portfolia se obvykle porovnává s výnosem tzv. benchmarku Benchmark (=srovnávací index) je fiktivní portfolio, jehož výnos by měl portfolio manager překonávat Při kalkulaci výkonnosti benchmarku nejsou problémy se stanovením jeho výkonnosti (neexistují externí toky)

je fiktivní portfolio, jehož výnos by měl portfolio manager překonávat. Při kalkulaci výkonnosti benchmarku nejsou problémy se stanovením jeho výkonnosti (neexistují externí toky)")

28

Benchmark Vlastnosti benchmarku: Příklady: Předem stanovený a známý

Konzistence s příslušným investičním záměrem Jednoznačný a měřitelný Investovatelný Příklady: S&P 500, PXD, Dax, MSCI, PRIBOR 3M Nejčastěji se používá určitá kombinace s daným procentuálním zastoupením

29

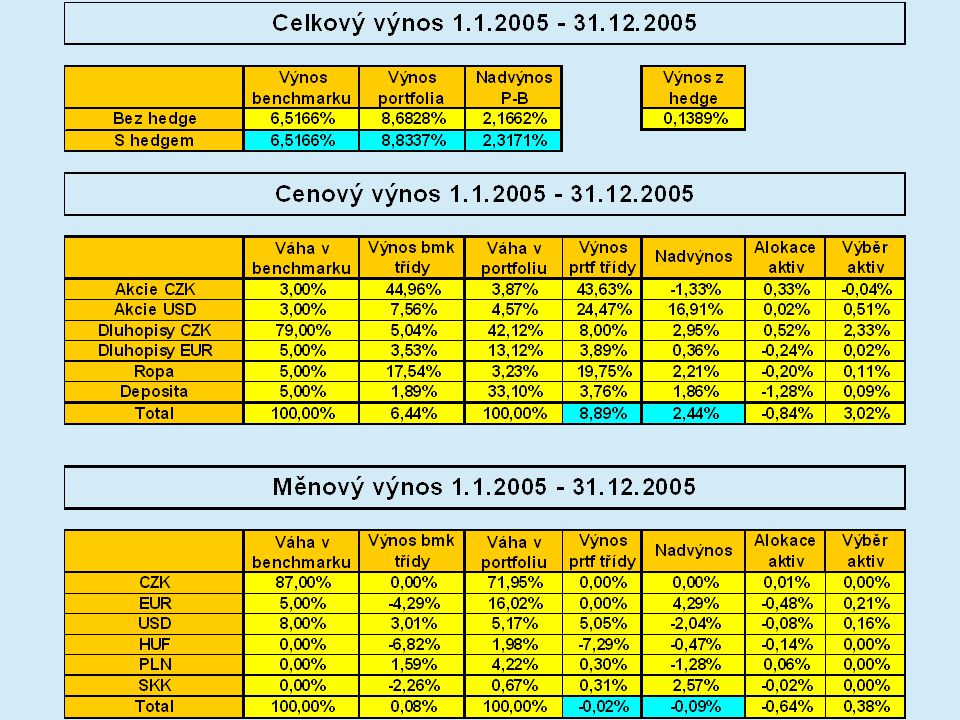

Benchmark Příklad benchmarku:

30

Atribuční analýza Technika používaná k detailní identifikaci a kvantifikaci zdrojů výnosu portfolia a benchmarku z hlediska celkového, měnového a cenového výnosu určení příspěvků jednotlivých tříd aktiv a jednotlivých měn, příp. jednotlivých investičních stylů k celkovému výkonu portfolia možnost kontroly, jakých výsledků (absolutně i relativně, tedy oproti trhu) dosahuje portfolio manager v daných segmentech trhu (např. české akcie, dolarové komodity, atd.) stanovení efektivity měnového zajištění Dekompozice se provádí v rámci jednotlivých tříd aktiv příslušných danému benchmarku (celkový a cenový výnos) v rámci jednotlivých měn portfolia (měnový výnos)

dosahuje portfolio manager v daných segmentech trhu (např. české akcie, dolarové komodity, atd.) stanovení efektivity měnového zajištění. Dekompozice se provádí. v rámci jednotlivých tříd aktiv příslušných danému benchmarku (celkový a cenový výnos) v rámci jednotlivých měn portfolia (měnový výnos)")

31

Pojmy atribuční analýzy

Důležité pojmy: 1.) Net hedge yield – vyjadřuje efektivitu měnových swapů (+ konverzí) 2.) Alokace aktiv (Asset allocation) - indikuje, zda manažer investoval do správné třídy aktiv 3.) Výběr aktiv (Security Selection) – vyjadřuje úspěšnost manažera ve volbě konkrétních cenných papírů v rámci dané třídy

Net hedge yield – vyjadřuje efektivitu měnových swapů. (+ konverzí) 2.) Alokace aktiv (Asset allocation) - indikuje, zda. manažer investoval do správné třídy aktiv. 3.) Výběr aktiv (Security Selection) – vyjadřuje úspěšnost. manažera ve volbě konkrétních cenných papírů v. rámci dané třídy.")

32

Pojmy atribuční analýzy 2

Alokace aktiv a výběr aktiv pro danou třídu: wp – váha dané portfoliové třídy wb – váha dané benchmarkové třídy rp – výnos dané portfoliové třídy rb – výnos dané benchmarkové třídy – celkový výnos benchmarku

34

Přínos atribuční analýzy

Výpočet výnosu nezávislou třetí stranou (např. Risk management) Na základě konkrétních číselných údajů znalost silných/slabých stránek portfolio manažera V případě dlouhodobého slabého výkonu určité třídy aktiv oproti benchmarku možnost pasivního nákupu fondu, indexu nebo outsourcing správy této třídy aktiv jinému portfolio manažerovi Možnost nastavení poplatkové strategie na jednotlivé třídy aktiv

Na základě konkrétních číselných údajů znalost silných/slabých stránek portfolio manažera. V případě dlouhodobého slabého výkonu určité třídy aktiv oproti benchmarku možnost pasivního nákupu fondu, indexu nebo outsourcing správy této třídy aktiv jinému portfolio manažerovi. Možnost nastavení poplatkové strategie na jednotlivé třídy aktiv.")

35

Otázky? Děkuji za pozornost.

Podobné prezentace