Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Finanční instituce Stanislav Polouček Slezská univerzita

Obchodně podnikatelská fakulta Karviná

2

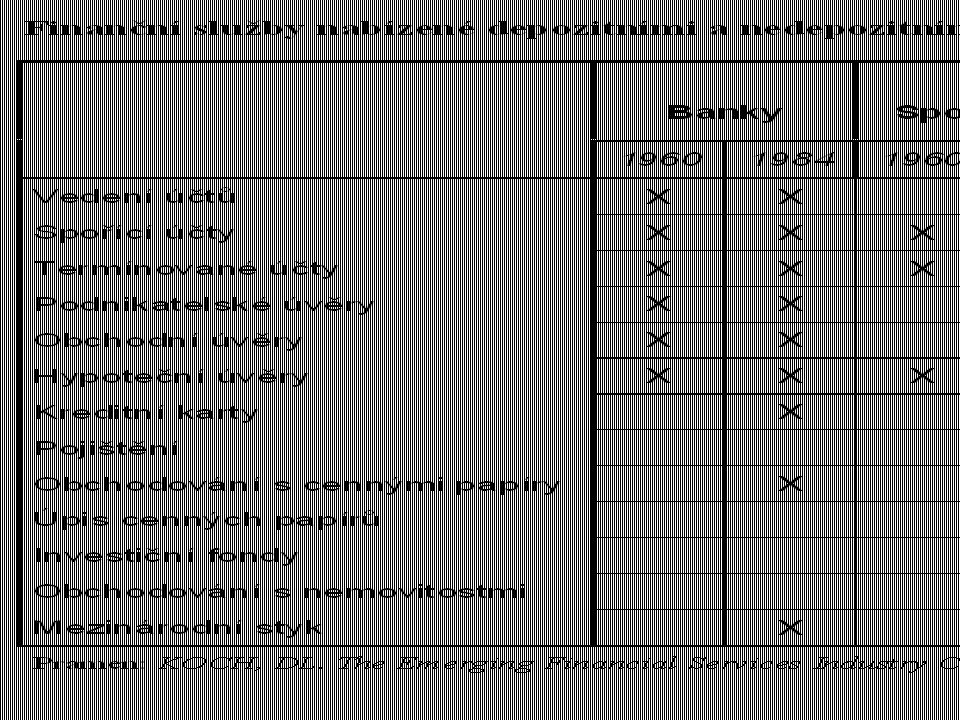

Služby finančních institucí

transakční služby zprostředkovatelské služby pojišťovací služby obchodování s cennými papíry a investice do cenných papírů

3

KLASIFIKACE FINANČNÍCH INSTITUCÍ

DEPOZITNÍ banky (komerční) spořitelny úvěrní družstva NEDEPOZITNÍ penzijní fondy pojišťovny investiční společnosti a fondy obchodníci s cennými papíry

spořitelny. úvěrní družstva. NEDEPOZITNÍ. penzijní fondy. pojišťovny. investiční společnosti a fondy. obchodníci s cennými papíry.")

4

BANKOVNÍ SEKTOR dvoustupňový bankovní systém

centrální banka x komerční banky zákon o centrální bance x zákon o bankách zákon č. 21/1992 Sb., o bankách

6

Počet bank v České republice

(banky s udělenou licencí, , ke konci roku, bez centrální banky) Tabulka 1.6 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 banky, celkem 52 55 53 50 45 42 40 38 37 35 36 z nich: velké banky 5 4 střední banky 2 10 9 13 12 11 malé banky 32 30 24 19 8 6 pobočky zahraničních bank 7 stavební spořitelny banky v nucené správě 1 Pro informaci: počet odebraných licencí 18 21 23 25 27 29 31

Tabulka banky, celkem z nich: velké banky střední banky malé banky pobočky zahraničních bank. 7. stavební spořitelny. banky v nucené správě. 1. Pro informaci: počet odebraných licencí")

7

DRUHY BANK UNIVERZÁLNÍ SPOŘITELNY ÚVĚROVÁ DRUŽSTVA HYPOTÉČNÍ

(spořitelní a úvěrní družstva neboli družstevní záložny) HYPOTÉČNÍ INVESTIČNÍ

HYPOTÉČNÍ. INVESTIČNÍ.")

8

Vymezení banky v souladu se zákonem 21/1992 Sb., o bankách

právnická osoba se sídlem v České republice založená jako akciová společnost přijímající vklady od veřejnosti poskytující úvěry mající povolení působit jako banka

9

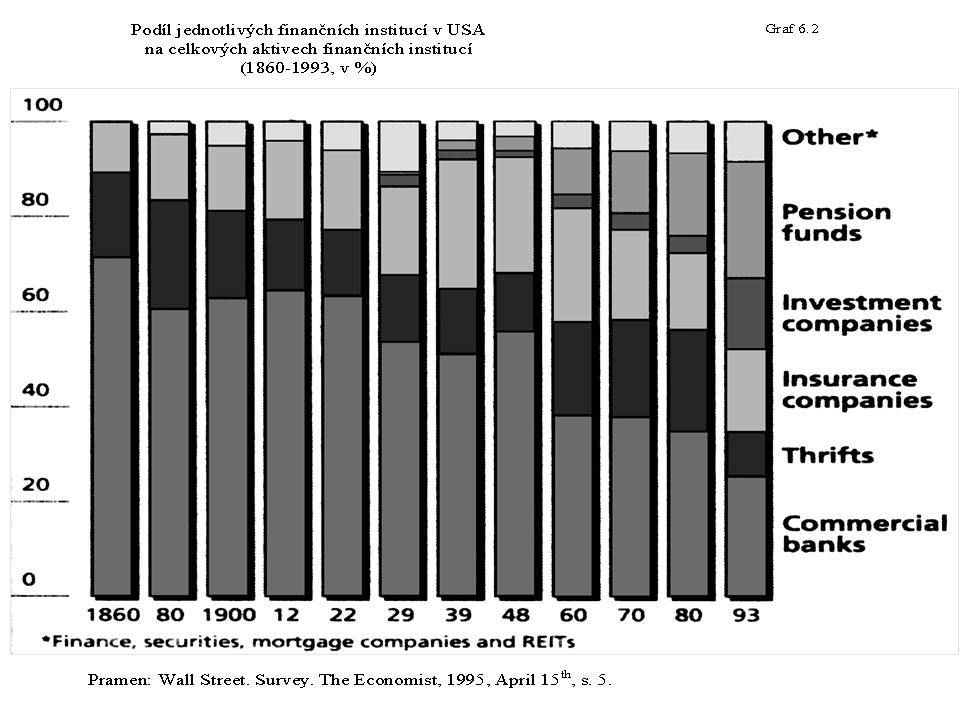

Faktory ovlivňující změny ve struktuře finančních institucí

globalizace pokrok v technologiích sofistikovanější spotřebitelé institucionalizace, dezintermediace deregulace a koncentrace univerzalizace a diverzifikace fúze a akvizice, privatizace restrukturalizace, finanční a bankovní krize

10

Podíl jednotlivých druhů depozit na závazcích bank v USA (1950-1990)

")

12

The Decline in Banks as a Source of Finance

14

Základní etapy dezintermediace

ztráta části úspor vzájemné fondy, penzijní fondy a fondy životního pojištění „sebraly“ bankám část úspor klientů ztráta monopolu při poskytování úvěrů rozvoj finančních trhů a přímého financování přímé „back-office“ operace pokrok v informačních technologiích změny v distribuci finančních produktů začíná rozšířením ATM+telefonního bankovnictví nová dimenze – internetové bankovnictví

15

Bank Failures

19

AKTIVA, PASIVA, VÝNOSY A NÁKLADY BANK

ROZVAHA (BALANCE SHEET) VÝKAZ ZISKŮ A ZTRÁT (INCOME STATEMENT)

VÝKAZ ZISKŮ A ZTRÁT. (INCOME STATEMENT)")

20

PASIVA BANKY kapitál (capital) depozita (deposits)

závazky banky, zdroje (liabilities, funds) kapitál (capital) depozita (deposits) nedepozitní zdroje (nondeposit liabilities)

kapitál (capital) depozita (deposits) nedepozitní zdroje (nondeposit liabilities)")

21

Vývoj a struktura cizích zdrojů bank. (vždy banky s licencí k 31. 12

Vývoj a struktura cizích zdrojů bank* (vždy banky s licencí k , mld. Kč) vklady a úvěry od bank vklady klientů emise obligací 2000 356,2 1310,0 239,4 2001 366,7 1493,2 207,6 2002 301,9 1608,7 160,7 2003 285,2 1665,6 196,3 * zdroje od ČNB a ostatní zdroje byly zanedbatelné Pramen: ČNB

vklady a úvěry od bank. vklady klientů. emise obligací , ,0. 239, , ,2. 207, , ,7. 160, , ,6. 196,3. * zdroje od ČNB a ostatní. zdroje byly zanedbatelné. Pramen: ČNB.")

22

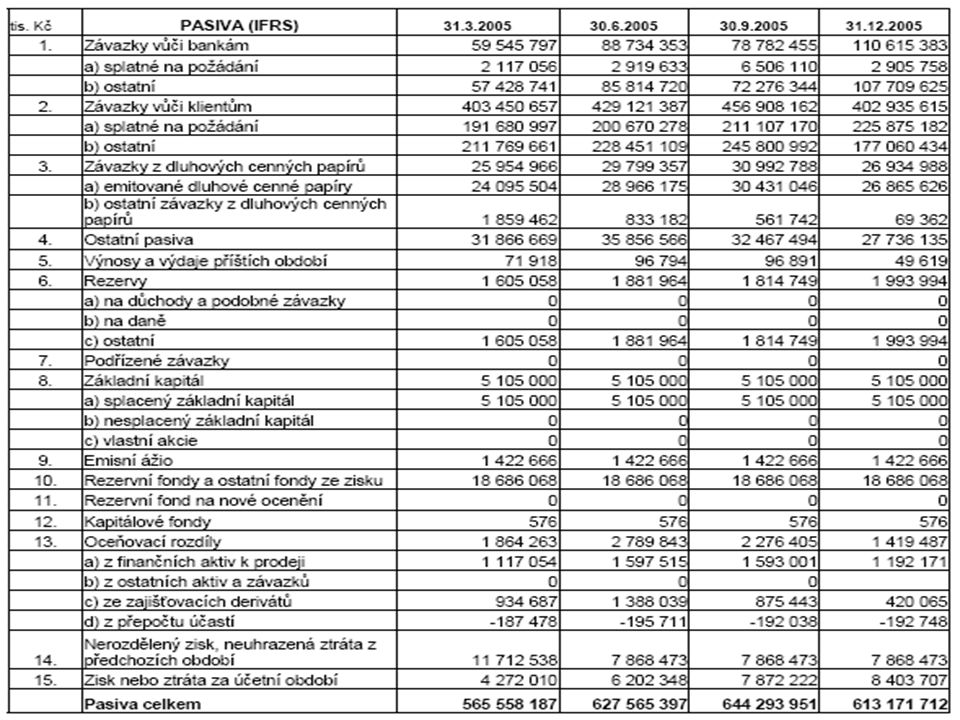

Pasiva ČSOB, a.s. (konsolidovaná rozvaha, mil. Kč, k 31.12.2004 a 31.12.2003)

")

24

KAPITÁL (1) kapitál běžné a prioritní akcie prémie a přecenění, ážio

(common and preffered stock) prémie a přecenění, ážio (capital surplus) (kapitálové rezervy) nerozdělený zisk (retained earnings) (rezervy z příjmů) opravné položky dosud nesplacený akciový kapitál rezervní fondy

prémie a přecenění, ážio. (capital surplus) (kapitálové rezervy) nerozdělený zisk (retained earnings) (rezervy z příjmů) opravné položky. dosud nesplacený akciový kapitál. rezervní fondy.")

25

FUNKCE KAPITÁLU KRYTÍ ZTRÁT VYTVÁŘÍ DŮVĚRU

ZDROJ FINANCOVÁNÍ KRYTÍ ZTRÁT VYTVÁŘÍ DŮVĚRU LIMITUJE ROZSAH A RIZIKO POSKYTOVANÝCH ÚVĚRŮ Dle Horváthová, E.: Bankovníctvo, s

26

KAPITÁL (2) odráží zainteresovanost, angažovanost akcionářů v bance

kolik by mělo být kapitálu? akcionáři x dohled a regulace (veřejnost) souvisí s funkcemi kapitálu

souvisí s funkcemi kapitálu.")

27

Důvody regulace kapitálu

rozdílný zájem akcionářů a veřejnosti na bezpečnou výši kapitálu + společný zájem všech na solventnosti i na ziskovosti bank => management kapitálu = = respektování regulativních opatření regulativní opatření mají komplexní charakter (závisí např. na pojištění depozit atd.)

")

28

KAPITÁLOVÁ PŘIMĚŘENOST (CAPITAL ADEQUACY)

kapitál : aktiva kapitál : rizikově vážená aktiva ex. rozdíly v podílu kapitál : aktiva mezi velkými a malými bankami

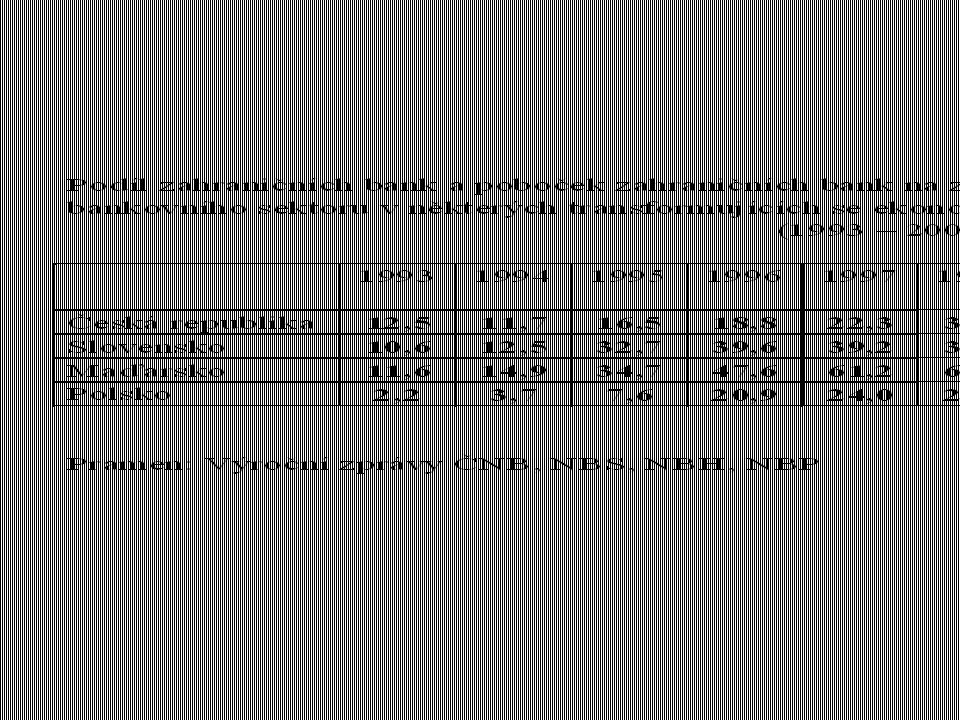

29

Vymezení rizikově vážených aktiv

rizikově vážená aktiva = veškerá aktiva vynásobená příslušnou rizikovou vahou podle stupně úvěrového rizika každého jednotlivého druhu aktiva 5 široce vymezených rizikových kategorií standardní pohledávky klasifikované pohledávky (2-5) nedobytné pohledávky – kategorie 5 (non-performing loans)

nedobytné pohledávky – kategorie 5. (non-performing loans)")

30

Vývoj kapitálové přiměřenosti

pokles kapitálové přiměřenosti v roce 1986 v rámci BIS návrhy, aby měření rizikově vážených aktiv od 1988, aby do konce 1992 (Cook ratio) 8 % přijato v ES, v USA i Japonsku pro banky s mezinárodními aktivitami zahrnuty aktivity v bankovnictví mimo bilanci v České republice nařízení ČNB: 6,25 % do konce roku 1993, 8 % do konce roku 1996

8 % přijato v ES, v USA i Japonsku pro banky s mezinárodními aktivitami. zahrnuty aktivity v bankovnictví mimo bilanci. v České republice nařízení ČNB: 6,25 % do konce roku 1993, 8 % do konce roku")

31

Kapitálová přiměřenost bank ve vybraných zemích (v %, 1954-1998)

Graf 4.4 Pramen: Survey: International Baniking. The Economist, 1999, April 17th, s. 6.

32

Kapitálová přiměřenost bank ve vybraných zemích (v %, 1990-2003)

")

33

depozita na požádání = na viděnou (demand deposits) (sight deposits)

DRUHY DEPOZIT depozita na požádání = na viděnou (demand deposits) (sight deposits) depozita s výpovědní lhůtou (saving deposits) depozita termínová (time deposits)

(sight deposits) depozita s výpovědní lhůtou. (saving deposits) depozita termínová (time deposits)")

34

Depozita na požádání (demand deposits, sight desposits)

transakční účet NOW účet (Negotiable Order of Withdrawal) ATS účet (Automatic Transfer Service Account)

ATS účet. (Automatic Transfer Service Account)")

35

Struktura úvěrů a vkladů v České republice z hlediska doby splatnosti

( , k , v %) Graf 4.1

Graf 4.1.")

36

Regulace vztažená k depozitům

povinná míra bankovních rezerv zajištění depozit vedení účtů klientům v bankách regulace úrokových sazeb

37

ZAJIŠTĚNÍ DEPOZIT státní garance fond na zajištění depozit

v České republice Fond pojištění vkladů (k první vklady) odvod 0,5 % z objemu neanonymních vkladů fyzických osob (od ,1 %) klasifikace produktů na pojištěné a nepojištěné součástí zpráv auditora

odvod 0,5 % z objemu neanonymních vkladů fyzických osob (od ,1 %) klasifikace produktů na pojištěné a nepojištěné součástí zpráv auditora.")

38

Výše příspěvků bank do Fondu pojištění vkladů (1995-2004)

rok úhrady částka (mil. Kč) 1995 807,0 1996 1275,9 1997 1651,1 1998 1939,4 1999 3439,7 2000 3472,7 2001 3790,5 2002 3344,9 2003 1188, ,2 % 2004 1296, ,1 %

, , , , , , , , ,4 0,2 % ,7 0,1 %")

39

Pojištění depozit v EU a v České republice

v EU limity: minimálně EUR a 90 % uložené částky Direktiva EU platná od v České republice: (květen 2004) min EUR, 90 % částky (od ) min Kč, 90 % částky (od ) min Kč, 80 % částky pojištění depozit a morální hazard

min EUR, 90 % částky. (od ) min Kč, 90 % částky. (od ) min Kč, 80 % částky. pojištění depozit a morální hazard.")

40

Limit zákonného pojištění vkladů v některých zemích (2004)

Tabulka 4.4 Pramen: ČNB a Fond pojištění vkladů Limit zákonného pojištění vkladů v některých zemích (2004) částka (tis. eur) Belgie 20,0 Česká republika 25,0 Dánsko 40,0 Finsko Francie 61,1 Irsko Itálie 103,3 Lucembursko Německo Nizozemsko Portugalsko Rakousko Řecko Slovensko Španělsko Švédsko 27,8 Švýcarsko 18,7 Velká Británie 22,2

částka (tis. eur) Belgie. 20,0. Česká republika. 25,0. Dánsko. 40,0. Finsko. Francie. 61,1. Irsko. Itálie. 103,3. Lucembursko. Německo. Nizozemsko. Portugalsko. Rakousko. Řecko. Slovensko. Španělsko. Švédsko. 27,8. Švýcarsko. 18,7. Velká Británie. 22,2.")

41

AKTIVA BANK struktura portfolia aktiv s cílem maximální rentability a minimalizace všech druhů rizik klasifikace z hlediska likvidity: primární sekundární úvěry investice významné je rozlišení obchodního a bankovního portfolia

42

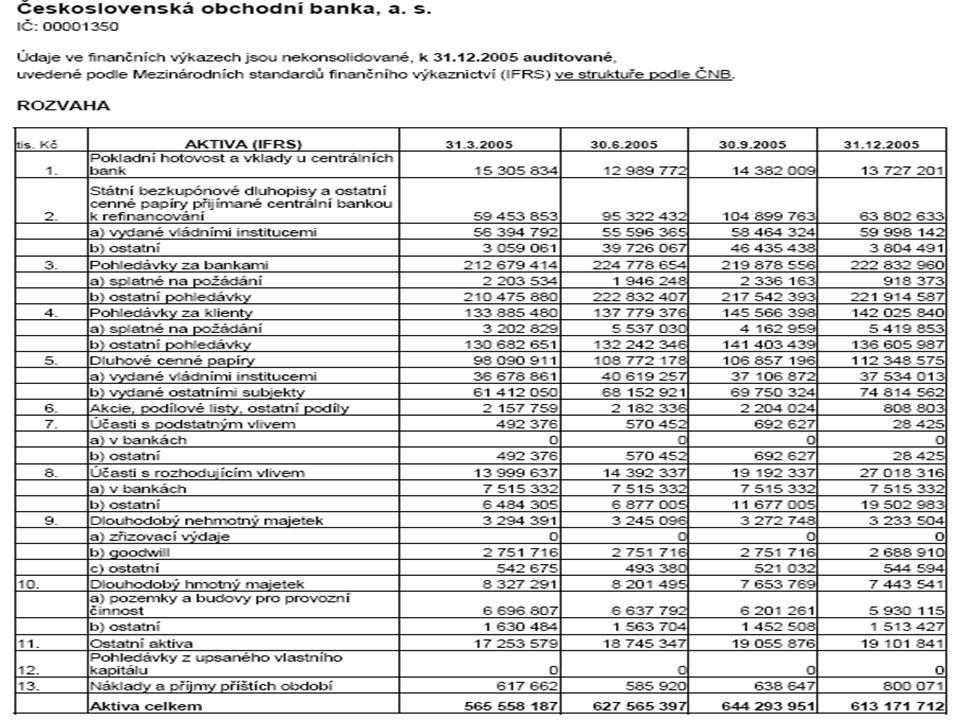

Aktiva ČSOB, a.s.

44

PRIMÁRNÍ AKTIVA aktiva s nejvyšší likviditou

držba částečně na základě regulativních opatření primární aktiva zahrnují: hotovost rezervy bank u centrální banky (včetně povinných minimálních rezerv) a u jiných bank proplacené šeky

a u jiných bank. proplacené šeky.")

45

HOTOVOST (cash) mince a bankovky

nepřináší nic kromě likvidity, banky se ji snaží minimalizovat nákladné, zvláště v případě směnárenských služeb vyžaduje trezory, pojištění, ochranu

46

POVINNÉ MINIMÁLNÍ REZERVY

povinnost udržovat povinné minimální rezervy je obvykle dána zákonem výše stanovena opatřením centrální banky v České republice max. 30 % z primárních vkladů bank výše povinných minimálních rezerv snižována, tlak na zrušení této formy regulace řízení zůstatků obtížné - skutečný vývoj ukazuje efektivní míra povinných rezerv nezamýšlené volné rezervy x zaměrné vyšší rezervy

47

Změny povinných minimálních rezerv v České republice

48

8 2 9 3 9,0 8,0 6,5 5,0 4,0 3,0 2,0 Změny povinných minimálních rezerv

ve Slovenské republice ( ) Tabulka 5.3 vklady na viděnou termínové vklady do 8 od 2 9 3 9,0 8,0 6,5 5,0 4,0 3,0 2,0

Tabulka 5.3. vklady na viděnou. termínové vklady. do od , , , , , , ,0.")

49

POVINNÉ MINIMÁLNÍ REZERVY (2)

ve většině zemí nejsou úročeny banky většinou odmítají politiku povinných minimálních rezerv x centrální banky používají jsou to pro ně dodatečné náklady mají multiplikační efekt na nabídku peněz

50

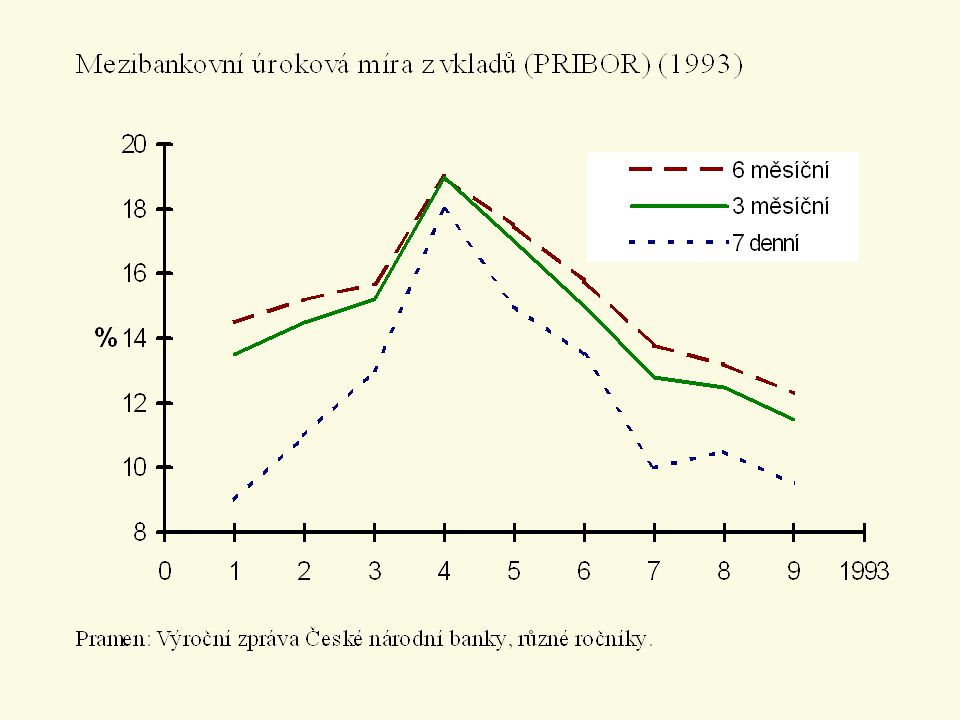

TRH MEZIBANKOVNÍCH DEPOZIT

s přebytky minimálních rezerv obchodováno trh mezibankovních depozit transakce většího objemu, většinou krátkodobé, konkurenční a reprezentativní úrokové sazby

53

ÚVĚRY (1) pouze pokud zajištěna dostatečná výše likvidních aktiv

nejméně likvidní část aktiv bank (jen zřídka přeměněny na hotovost před dobou splatnosti) a rizikovější, ale vyšší výnosy => hledání optimální kombinace výnosnosti a rizika těžiště obchodní činnosti bank, často největší část aktiv výše úrokové marže určuje výnosy bank

a rizikovější, ale vyšší výnosy. => hledání optimální kombinace výnosnosti a rizika. těžiště obchodní činnosti bank, často největší část aktiv. výše úrokové marže určuje výnosy bank.")

54

Portfolio aktiv amerických komerčních bank (1951-1992, v %)

")

55

Klasifikace úvěrů (1) nezajištěné a zajištěné

nemovitým majetkem x cennými papíry (hypotéční) (lombardní) zajištění také zbožím, pohledávkami, prostředky na vkladních knížkách nebo na životní pojistce, drahými kovy, autorskými právy atd.

(lombardní) zajištění také zbožím, pohledávkami, prostředky na vkladních knížkách nebo na životní pojistce, drahými kovy, autorskými právy atd.")

56

Hypotéční úvěr hypotéční úvěr (mortgage, real estate loan)

úvěr na investici do nemovitosti, jehož splacení je zajištěno zástavním právem k této nemovitosti (původně vlastníkům pozemkového a domovního majetku, postupně koupě, výstavba, rekonstrukce, modernizace aj.) banky je poskytují až v posledních letech, dříve doména spořitelen emise hypotéčních zástavních listů - regulováno problém fixní x pohyblivé úrokové sazby

banky je poskytují až v posledních letech, dříve doména spořitelen. emise hypotéčních zástavních listů - regulováno. problém fixní x pohyblivé úrokové sazby.")

57

Růst podílu hypotéčních úvěrů v aktivech amerických bank (1987-2004, v % aktiv)

")

58

Forma úročení nových hypoték ve vybraných zemích (1999, v %)

")

59

Podíl hypotéčních úvěrů s pevným úrokem na celkovém objemu hypotéčních úvěrů (2001, v %)

")

60

Podíl hypotéčních úvěrů na HDP ve vybraných zemích (2004, v %)

")

61

Klasifikace úvěrů (podle odvětví)

podnikatelské (průmyslové a obchodní) zemědělské spotřebitelské bankám a finančním společnostem vládě a municipalitám mezinárodním a nadnárodním společnostem

zemědělské. spotřebitelské. bankám a finančním společnostem. vládě a municipalitám. mezinárodním a nadnárodním společnostem.")

62

Vývoj podílu podnikatelských úvěrů na financování firem ve vybraných zemích (1989-2002, v %)

")

63

SPOTŘEBITELSKÉ ÚVĚRY krátkodobé, ale mohou být i dlouhodobé

peněžní úvěry: revolvingové splátkové přímé a nepřímé nesplátkové (překlenovací aj.) Směrnice č. 90/88/EHS o sbližování zákonů, nařízení a správních předpisů členských států v oblasti spotřebitelského úvěru

Směrnice č. 90/88/EHS. o sbližování zákonů, nařízení a správních předpisů. členských států v oblasti spotřebitelského úvěru.")

64

Náklady úvěru (z hlediska klienta)

liší se v závislosti na použité metodě závisí nejen na úrocích, ale také na poplatcích a provizích roční procentní sazba nákladů (RPSN) x efektivní úroková míra sazba zahrnující kromě úrokových nákladů i všechny související náklady úvěru pro klienta úroky + poplatky + provize RPSN = jistina

x efektivní úroková míra. sazba zahrnující kromě úrokových nákladů. i všechny související náklady úvěru pro klienta. úroky + poplatky + provize. RPSN = jistina.")

66

Kontokorentní úvěr kontokorentní úvěr (smíšený běžný účet)

pohyblivá výše úvěru (omezená limitem debetu) na běžném účtě stanovena doba, po kterou může úvěr čerpat obvykle vyšší úrokové sazby, ale platí se jen za skutečně použitý úvěr o zařazení na stranu aktiv nebo pasiv banky rozhoduje zůstatek mimo evidenci úvěrů, na běžných účtech x uzavřena úvěrová smlouva úvěrové limity a úvěrové karty => => o výši úvěru rozhodují také klienti banka musí pružně řídit svoji vlastní likviditu

na běžném účtě. stanovena doba, po kterou může úvěr čerpat. obvykle vyšší úrokové sazby, ale platí se jen za skutečně použitý úvěr. o zařazení na stranu aktiv nebo pasiv banky rozhoduje zůstatek. mimo evidenci úvěrů, na běžných účtech x uzavřena úvěrová smlouva. úvěrové limity a úvěrové karty => => o výši úvěru rozhodují také klienti. banka musí pružně řídit svoji vlastní likviditu.")

67

Klasifikace úvěrů (podle doby splatnosti)

krátkodobé kontokorentní spotřebitelský lombardní eskontní akceptační a avalový faktoring a forfaitig střednědobé dlouhodobé emisní úvěr úvěrový úpis (závazková listina) hypotéční a komunální úvěry

hypotéční a komunální úvěry.")

68

ROZHODOVÁNÍ BANKY O POSKYTNUTÍ ÚVĚRU

posouzení efektivnosti bonity subjektu úvěru, objektu tj. dlužníka úvěru objekt a subjekt neexistují nezávisle na sobě

69

ÚVĚROVÁ ANGAŽOVANOST BANK

regulace úvěrové angažovanosti bank ve většině zemí světa (diverzifikace portfolia úvěrů) v České republice: Vyhláška ČNB č. 333 ze dne 3. července 2002 limity čisté úvěrové angažovanosti (v % kapitálu banky) 25 % vůči jednomu dlužníkovi nebo ekonomicky spjatým dlužníkům 20 % vůči dlužníkovi, který má k bance zvláštní vztah 800 % vůči dlužníkům, ke kterým čistá úvěrová angažovanost dosahuje 10 % a více procent

v České republice: Vyhláška ČNB č. 333 ze dne 3. července limity čisté úvěrové angažovanosti (v % kapitálu banky) 25 % vůči jednomu dlužníkovi nebo ekonomicky spjatým dlužníkům. 20 % vůči dlužníkovi, který má k bance zvláštní vztah. 800 % vůči dlužníkům, ke kterým čistá úvěrová angažovanost. dosahuje 10 % a více procent.")

70

KLASIFIKOVANÉ ÚVĚRY (3)

ČNB úvěry: standardní (prodlení ve splácení max. 30 dnů) sledované ( dnů; koef. 0,05) nestandardní ( dní; koef. 0,2) pochybné ( dní; koef. 0,5) ztrátové (nad 360 dní; koef. 1,0)

sledované ( dnů; koef. 0,05) nestandardní ( dní; koef. 0,2) pochybné ( dní; koef. 0,5) ztrátové (nad 360 dní; koef. 1,0)")

71

KLASIFIKOVANÉ ÚVĚRY BIS 5-ti stupňová klasifikace, údaje z různých zemí ale nejsou plně srovnatelné poslední kategorie „non-performing loans” x „bad loans” = kategorie 2 - 5 snaha BIS sjednotit klasifikaci a postupy při odepisování úvěrů

72

Klasifikované úvěry ve vybraných tranzitivních ekonomikách

( , v % celkových úvěrů) 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 Česká republika 13,41 24,20 30,50 28,80 28,30 33,50 29,75 20,79 15,78 11,15 10,84 Polsko 31,02 28,52 20,9 13,20 10,50 10,90 13,70 15,50 18,60 22,00 22,20 15,60 Slovensko 11,82 28,43 40,26 32,08 33,09 37,95 34,88 23,92 24,31 11,19 9,09 7,20 * k 30.9. Pramen:

Česká republika. 13,41. 24,20. 30,50. 28,80. 28,30. 33,50. 29,75. 20,79. 15,78. 11,15. 10,84. Polsko. 31,02. 28,52. 20,9. 13,20. 10,50. 10,90. 13,70. 15,50. 18,60. 22,00. 22,20. 15,60. Slovensko. 11,82. 28,43. 40,26. 32,08. 33,09. 37,95. 34,88. 23,92. 24,31. 11,19. 9,09. 7,20. * k Pramen:")

73

Příčiny vysokého podílu klasifikovaných úvěrů v tranzitivních ekonomikách

transformace a restrukturalizace ekonomiky nedostatky spojené s transformací právní rámec transformace negativní jevy (korupce, tunelování, …) kvalita managementu

kvalita managementu.")

74

CÍLE BANKOVNÍHO PODNIKÁNÍ

cíl maximalizovat výnosy a minimalizovat riziko jsou ve vzájemném rozporu sladit různé cíle banky solventnost likvidita rentabilita

76

Výkaz zisku a ztrát ČSOB, a.s.

78

ROA (return on assets) výnosnost aktiv ROE (return on equity)

Měření výnosnosti ROA (return on assets) výnosnost aktiv výnos ROA = (%) průměrná aktiva ROE (return on equity) výnosnost kapitálu čistý výnos ROE = (%) průměrný kapitál

výnosnost aktiv. výnos. ROA = (%) průměrná aktiva. ROE (return on equity) výnosnost kapitálu. čistý výnos. ROE = (%) průměrný kapitál.")

79

STRUKTURA VÝNOSŮ BANK úrokové a neúrokové výnosy

poplatky, příjmy za služby v tranzitivních ekonomikách je nízký podíl neúrokových výnosů (poplatků)

")

80

Share of Noninterest Income

82

Faktory ovlivňující výnosy banky

neovlivnitelné a ovlivnitelné managementem (vnější, nekontrolovatelné) (vnitřní, kontrolovatelné) vývoj a výše úrokových sazeb celkové ekonomické podmínky změna konkurence, legislativy podnikatelský mix náklady (výdaje) kvalita portfolia

(vnitřní, kontrolovatelné) vývoj a výše úrokových sazeb. celkové ekonomické podmínky. změna konkurence, legislativy. podnikatelský mix náklady (výdaje) kvalita portfolia.")

83

SPOŘITELNY (savings and loan associations)

orientace na drobné klienty (spotřebitelské úvěry + drobná depozita) aktiva orientovaná na hypotéční úvěry depozita vedená na účtech úspor (spořitelní knížky)

aktiva orientovaná na hypotéční úvěry. depozita vedená na účtech úspor (spořitelní knížky)")

84

ÚVĚRNÍ DRUŽSTVA (credit unions)

dynamický růst v poválečném období neziskové organizace, aktivity omezeny na členy družstva aktiva pasiva v podobě podílu nepodnikatelské úvěry úvěrového družstva rozšířená v Německu (Volksbank, Reiffeisenbank) v České republice kampeličky a reiffeisenky už v druhé polovině 19. století

v České republice kampeličky a reiffeisenky už v druhé polovině 19. století.")

Podobné prezentace

>")