Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Veřejný dluh a Barro-Ricardova hypotéza

Habilitační přednáška Jan Čadil

2

Osnova Definice a pojetí veřejného dluhu Názory na řešení dluhu

Barro-Ricardova hypotéza a veřejný dluh Implikace a závěry Diskuze

4

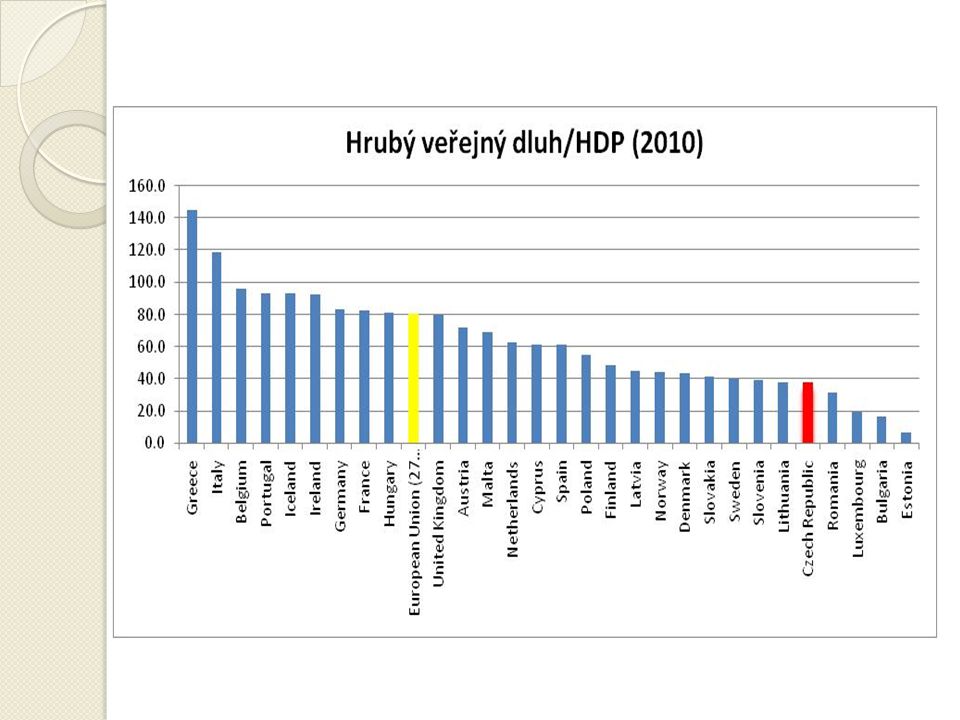

Alternativní pojetí dluhu

Čistý veřejný dluh Dluh na obyvatele Dluhová dynamika vs výše dluhu Optimální a udržitelné zadlužení

5

Nebezpečí vysokého zadlužení

Růst úrokové míry, nízká akumulace kapitálu Podvázání ekonomického růstu Dluhová past, default

6

Řešení dluhu (Evropská cesta)

Úsporná opatření (snižování výdajů. růst daní) Kvantitativní uvolňování (ECB, repo operace) „Obranný val“ (EFSF), Pakt rozpočtové kázně

Kvantitativní uvolňování (ECB, repo operace) „Obranný val (EFSF), Pakt rozpočtové kázně.")

7

Kritika řešení a rizika

Paul Krugman (Wall street Journal ) Řecký záchranný plán, spočívající v restriktivních opatřeních ve všech státech EU, v důsledku sníží poptávku v Evropě a zabrání tak ekonomickému oživení. Joseph Stiglitz (Social Europe Journal ) Rozhodnutí evropských politiků k tvrdým úsporám nejsou správnou odpovědí. Evropa by se měla soustředit na růstovou strategii. Olivier Blanchard (Guardian ) Finanční trhy jsou pokrytecké. Volají po úsporách ale potom reagují negativně, když úspory vedou k nižšímu růstu – což se obvykle děje. Dluh je třeba snižovat pomalu a vytrvale. Paul Christopher (The Economic Times, ) Snižování dluhu není sprint ale maraton. Spojené státy volí přístup maratonu – odkládají výrazné rozpočtové škrty až do doby, kdy bude ekonomika silná. Co potřebuje Evropa nejsou škrty ale reformy.

Řecký záchranný plán, spočívající v restriktivních opatřeních ve všech státech EU, v důsledku sníží poptávku v Evropě a zabrání tak ekonomickému oživení. Joseph Stiglitz. (Social Europe Journal ) Rozhodnutí evropských politiků k tvrdým úsporám nejsou správnou odpovědí. Evropa by se měla soustředit na růstovou strategii. Olivier Blanchard (Guardian ) Finanční trhy jsou pokrytecké. Volají po úsporách ale potom reagují negativně, když úspory vedou k nižšímu růstu – což se obvykle děje. Dluh je třeba snižovat pomalu a vytrvale. Paul Christopher. (The Economic Times, ) Snižování dluhu není sprint ale maraton. Spojené státy volí přístup maratonu – odkládají výrazné rozpočtové škrty až do doby, kdy bude ekonomika silná. Co potřebuje Evropa nejsou škrty ale reformy.")

8

Barro-Ricardova hypotéza

Daně neovlivňují spotřebu – očekávání zvýšení daňové zátěže v příštím období při snížení daní a vice versa. tedy „s deficitem veřejných financí rostou úspory a to 1:1. Veřejné a soukromé úspory se vzájemně vyvažují, celkové úspory zůstávají neměnné. S dluhem nedochází k poklesu celkového objemu investic.“ (Blanchard 2006) Zadlužené země mají vyšší míru soukromých úspor = dluh je možné zaplatit z úspor (vyšší daně, nižší výdaje bez vážného dopadu na spotřebu)

Zadlužené země mají vyšší míru soukromých úspor = dluh je možné zaplatit z úspor (vyšší daně, nižší výdaje bez vážného dopadu na spotřebu)")

9

Empirická verifikace – data a model

Panel 20 členských zemí EU, řada , EUROSTAT, mil.EUR Integrace (1) – Levin&Li, ADF Kointegrace – Fischer/Johansen EGLS (Zobecněná OLS, SUR v reziduích – společné šoky)

– Levin&Li, ADF. Kointegrace – Fischer/Johansen. EGLS (Zobecněná OLS, SUR v reziduích – společné šoky)")

10

Empirická verifikace – výsledky a problémy

(9,42) (54,7) R2=0,9; DW=2,0; F-stat. 3047 Výsledek ukazuje pozitivní vztah mezi úsporami a dluhem Tento vztah ale není 1:1, je slabší, úspory rostou pomaleji než dluh (tzv. slabá verze)

(54,7) R2=0,9; DW=2,0; F-stat Výsledek ukazuje pozitivní vztah mezi úsporami a dluhem. Tento vztah ale není 1:1, je slabší, úspory rostou pomaleji než dluh (tzv. slabá verze)")

11

Poměr dluhu k soukromým úsporám (2010)

")

12

Dluh/úspory (% růst )

")

13

Závěry a implikace Platí slabá verze Barro-Ricardovy hypotézy – s výší dluhu rostou úspory ale ne 1:1 Existuje omezený prostor pro úsporná opatření (úspory nejsou dostatečné, hrozí pokles výdajů a zpomalení ekonomiky) Dluh je třeba snižovat pomalu a vytrvale – strukturální změny, reformy (na obou stranách veřejných rozpočtů). Razantní opatření mohou být kontraproduktivní.

Dluh je třeba snižovat pomalu a vytrvale – strukturální změny, reformy (na obou stranách veřejných rozpočtů). Razantní opatření mohou být kontraproduktivní.")

14

Diskuze Děkuji za pozornost

Podobné prezentace

>")

>")