Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Účtování zásob „16“

2

Definice zásoby Oběžný majetek – v podniku je do 1 roku

Časem se spotřebovává, mění svoji podobu

3

Dělení zásob Účtová skupina č.11 – MATERIÁL

Surovina/Základní materiál, náhradní díly, pomocný materiál, provozovací látky, obaly, drobný hmotný majetek/nehmotný Účtová skupina č. 12 – ZÁSOBY VLASTNÍ VÝROBY Nedokončená výroba= nehotový produkt, nedá se prodat Polotovar = nehotový produkt, dá se prodat Výrobek = hotový produkt Účtová skupina č. 13 – ZBOŽÍ Věci movité a nemovité nakoupené účelem dalšího prodeje Vlastní výrobek, umístněný a prodávaný přes podnikovou prodejnu

4

Operativní evidence

5

Ocenění zásob při příjmu

Pořizovací cena (fakturovaná cena +VPN ) –nákup Reprodukční cena (soudní znalec) – dar, vklad, nález Ve výši vlastních nákladů (kalkulační vzorec) - vlastní výroba Z plánované kalkulace (THN) Z výsledné kalkulace (skutečné náklady z UCE „5“)

–nákup. Reprodukční cena (soudní znalec) – dar, vklad, nález. Ve výši vlastních nákladů (kalkulační vzorec) - vlastní výroba. Z plánované kalkulace (THN) Z výsledné kalkulace (skutečné náklady z UCE „5 )")

6

Ocenění při výdeji FIFO LIFO – zakázané

Vážený aritmetický průměr – průměrná cena Pevná cena (s výpočtem odchylky)

")

7

Metoda výpočtu FIFO

8

Metoda výpočtu průměrné ceny

9

Způsoby účtování Způsob A - komplikovanější ale přesnější

Pořízení zásoby – 111, 131, 12x Uskladnění zásoby – 112,132 Do spotřeby se zásoba účtuje v okamžiku skutečného spotřebovávání – 501, 504 Lze účtovat pomocí sběrných dokladů, tj. souhrnně 1x za měsíc Způsob B – jednodušší ale méně přesný Musíme vést velmi přesnou operativní evidenci Pořízení zásob se účtuje přímo do spotřeby - 501, 504 Příjemky a výdejky se neúčtují! V rámci uzávěrkových operací (k 31.12) se účtují počáteční a konečné stavy

se účtují počáteční a konečné stavy.")

10

Nakupované zásoby – způsob A

11

Nakupované zásoby – způsob B

12

Zásoby vlastní výroby – způsob A

13

Zásoby vlastní výroby – způsob B

14

Inventarizace zásob Způsob inventarizace – fyzický

Inventarizační rozdíly Kvantitativní = nesouhlasí množství Kvalitativní = nesouhlasí ocenění

15

Kvantitativní inventarizační rozdíly

16

Kvalitativní inventarizační rozdíly

Dočasné snížení ocenění zásob zjištěné při inventarizaci – OPRAVNÁ POLOŽKA Trvalé snížení ocenění - ŠKODA

17

Uzávěrkové operace Řešení účtu 111 (KS musí být nulový)

Mám příjemku, nemám fakturu = nevyfakturované dodávky Nemám příjemku, mám fakturu = materiál na cestě

18

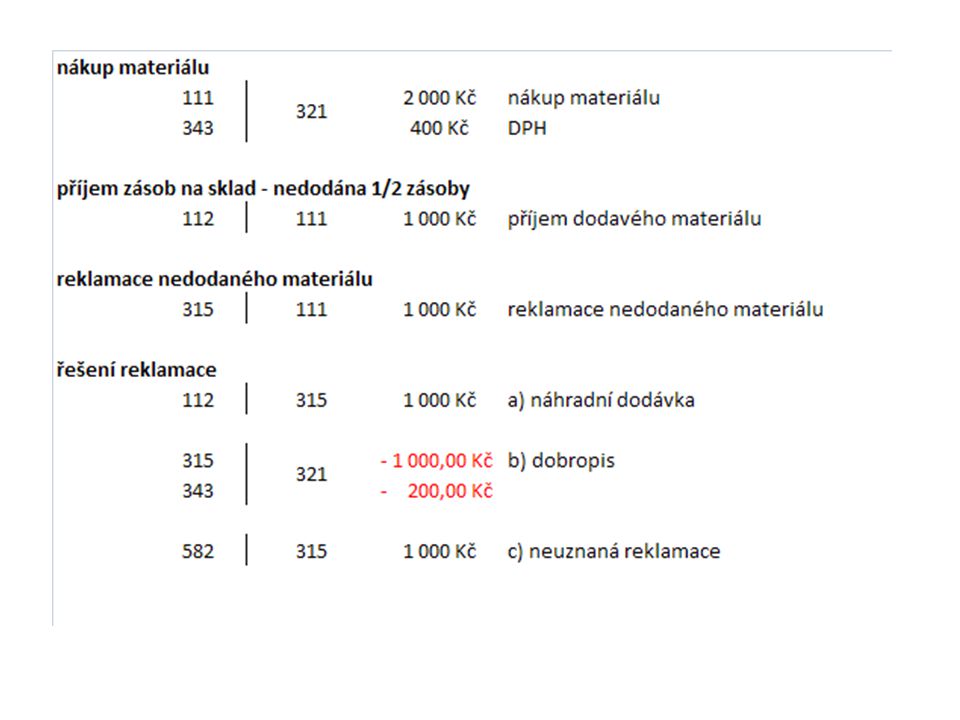

Reklamace zásob probíhá na základě reklamačního protokolu v případě dodání špatného druhu zásoby, nesprávně dodaného množství, jiného druhu zásoby, jiné velikosti, jakosti Způsoby řešení reklamace náhradní dodávka vystavení dobropisu reklamace není uznána

20

Nákup zásoby na zálohu

21

Dovoz zásob ze zahraničí

Z EU clo se nevyměřuje (není JSD) DPH si počítá účetní jednotka sama Hodnota DPH = cena zásoby krát sazba DPH Daňová povinnost vzniká dnem přechodu zásoby přes hranice 349/343 Nárok na odpočet vzniká dnem přijetí daňového dokladu od dodavatele 343/349 Mimo EU clo se vyměřuje (celní úřad zašle JSD) 111/379 Hodnota DPH = (cena zásoby + hodnota cla) krát sazba DPH

DPH si počítá účetní jednotka sama. Hodnota DPH = cena zásoby krát sazba DPH. Daňová povinnost vzniká dnem přechodu zásoby přes hranice 349/343. Nárok na odpočet vzniká dnem přijetí daňového dokladu od dodavatele 343/349. Mimo EU. clo se vyměřuje (celní úřad zašle JSD) 111/379. Hodnota DPH = (cena zásoby + hodnota cla) krát sazba DPH.")

22

Zvláštní případy účtování

Podobné prezentace

ZÁKLADNÍ POJMY>")

způsobem A, b) způsobem B.>")