Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

INVESTIČNÍ MATEMATIKA

VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ, o.p.s.

2

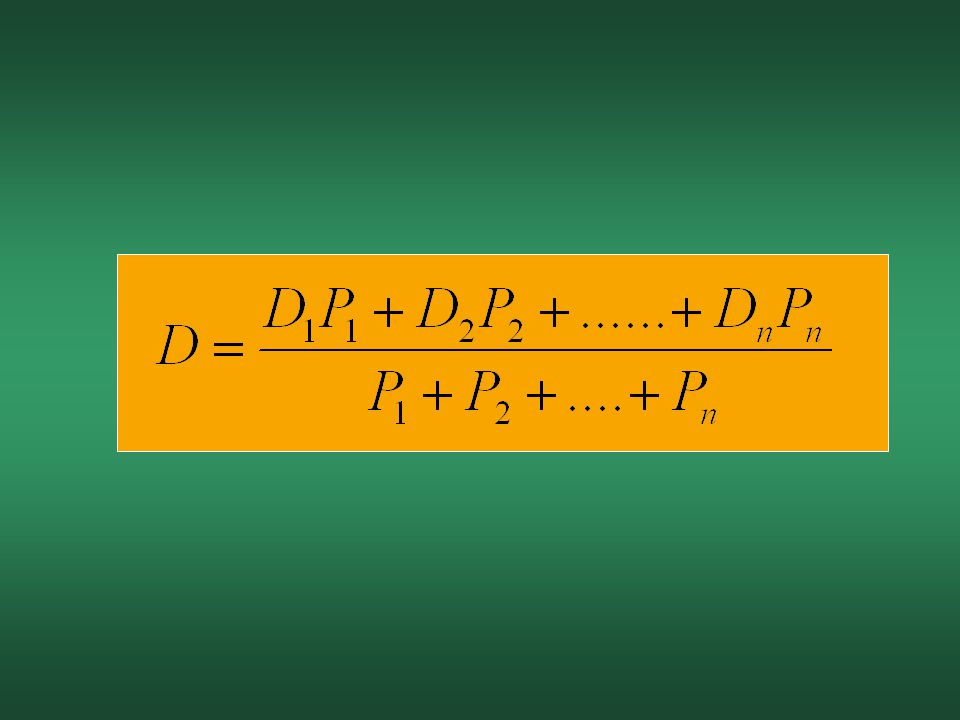

DLUHOPISOVÉ PORTFOLIO

DURACE Je aritmetický průměr dob do splatnosti jednotlivých plateb (kromě pořizovací ceny), které souvisejí s dluhopisem a jsou váženy velikostmi plateb diskontovaných ke dni emise.

, které souvisejí s dluhopisem a jsou váženy velikostmi plateb diskontovaných ke dni emise.")

3

průměrná doba do splatnosti

průměrná doba pro získání příjmů spojených s dluhopisem (Macaulayova)

")

4

Př: Vypočítej durace pro dluhopis s tržní úrokovou mírou 10%

Doba do splatnosti Kuponová sazba c: 5% 10% 15% 1 1,000 3 2,849 2,7355 2,6472 5 4,1699 10 6,759 20 9,3649 50 10,9063 100 10,9992

5

- dále je durace mírou citlivosti dluhopisu na změny tržních sazeb (modifikovaná), o kolik se změní cena dluhopisu opačným směrem při změně výnosů

, o kolik se změní cena dluhopisu opačným směrem při změně výnosů")

6

Durace je tím nižší čím:

vyšší jsou platby plynoucí z dluhopisu do splatnosti dříve platba z daného instrumentu nastává kratší je celková doba do splatnosti

7

čím menší hodnota durace, tím menší jsou změny v jeho tržní ceně vzhledem ke změnám tržních úrokových sazeb vztah mezi cenou dluhopisu a výnosem: 1. PV ↑ y↓ 2. PV ↓ y↑

8

Př: Uvažujme tříletý bezkupónový dluhopis, který

má nominální hodnotu FV = Kč a poskytuje výnos 5%. Do tohoto kuponu investujeme a) na 2 roky b) na 5 let. Vypočtěte výnos, ztrátu, jestliže den po nákupu se výnosy sníží, respektive zvýší o 1%.

na 2 roky b) na 5 let. Vypočtěte výnos, ztrátu, jestliže den po nákupu se výnosy sníží, respektive. zvýší o 1%.")

9

Při změně ve výnosech hrozí:

a) riziko kapitálové ztráty ( zvýší-li se výnosy) b) riziko ztráty z reinvestice (sníží-li se výnosy)

riziko kapitálové ztráty ( zvýší-li se výnosy) b) riziko ztráty z reinvestice (sníží-li se výnosy)")

10

Investiční horizont: krátký utrpíme ztrátu při vzestupu výnosů (kapitálová ztráta výnos z reinvestice) dlouhý utrpíme ztrátu při poklesu výnosů (ztráta z reinvestice kapitálový výnos)

")

11

Snaha o eliminaci obou uvedených rizik (imunizace):

Je-li investiční horizont roven (Macaulayově) duraci, potom se výnosy a ztráty navzájem pokrývají, a to při vzestupu i poklesu výnosů.

duraci, potom se výnosy a ztráty navzájem pokrývají, a to při vzestupu i poklesu výnosů.")

12

Durace kupónového dluhopisu je vážený průměr

durací (dob do splatnosti) jednotlivých peněžních toků reprezentovaných kupóny a nominální hodnotou, kde váhy odpovídají podílu jednotlivých diskontovaných peněžních toků na celkové ceně dluhopisu.

jednotlivých. peněžních toků reprezentovaných kupóny a. nominální hodnotou, kde váhy odpovídají podílu. jednotlivých diskontovaných peněžních toků na. celkové ceně dluhopisu.")

13

Durace kupónového dluhopisu je střední

(průměrná) doba života tohoto dluhopisu.

doba života tohoto dluhopisu.")

15

Durace portfolia složeného z dluhopisů je vážený

průměr durací jednotlivých dluhopisů, přičemž váhy odpovídají podílu cen jednotlivých dluhopisů na celkové ceně portfolia.

16

D = w1D1 + w2D2 + …. + wnDn

17

Př: Chceme investovat částku 1. 000

Př: Chceme investovat částku Kč na dobu 3 let, přičemž k dispozici máme bezkupónové dluhopisy s dobou splatnosti 1, 2, 3, 4, 5 let s jednotným výnosem 5% (uvažujeme plochou výnosovou křivku). Vytvoříme portfolia A, B, C takto: A… n = 3, FV = Kč B… n = 2, FV = Kč n = 4, FV = Kč C… n = 1, FV = Kč n = 5, FV = Kč

. Vytvoříme portfolia A, B, C takto: A… n = 3, FV = Kč. B… n = 2, FV = Kč. n = 4, FV = Kč. C… n = 1, FV = Kč. n = 5, FV = Kč.")

18

A B C 5% P Y (%)

")

19

Konvexita portfolia složeného z dluhopisů je vážený průměr konvexit jednotlivých dluhopisů, přičemž váhy odpovídají podílu cen jednotlivých dluhopisů na celkové ceně portfolia.

20

CX =

21

Klesnou-li výnosy o 1%, zhodnotí se portfolio o větší výnos (korunový i procentní) než o kolik klesne jeho hodnota, zvýší-li se výnosy o 1%

než o kolik klesne jeho hodnota, zvýší-li se výnosy o 1%")

22

Př: Chceme investovat částku 1. 000

Př: Chceme investovat částku Kč, přičemž máme k dispozici dluhopisy A, B s následujícími parametry: A: n = 5, c = 12%, y = 12% B: n = 2, c = 0%, y = 10% Jak budeme investovat na 3 roky?

23

AKCIOVÉ PORTFOLIO Investiční strategie, kdy je optimalizován výnos vzhledem k riziku investice.

24

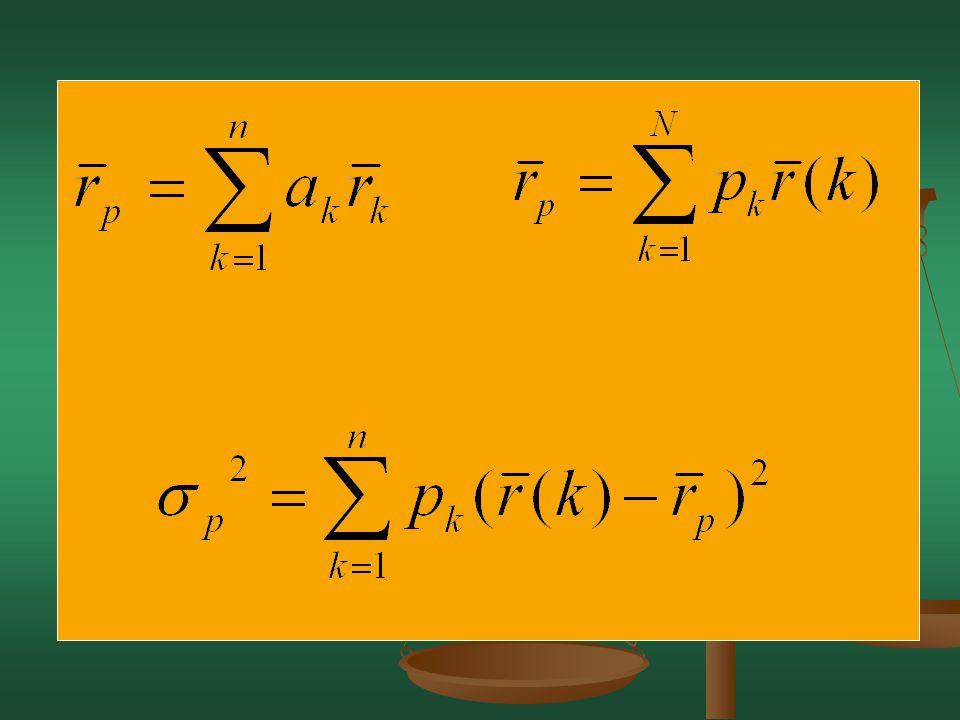

Akcie – A1, A2, A3, … Váhy – a1, a2, a3, … Výnosové procento – rp (průměrná míra zisku) Riziko – σp směrodatná odchylka Korelace – stupeň závislosti mezi dvěma nebo více proměnnými Kovariance – statistický pojem odvozený od běžného rozptylu, který popisuje rozsah, v jakém se dvě proměnné pohybují stejnou měrou

27

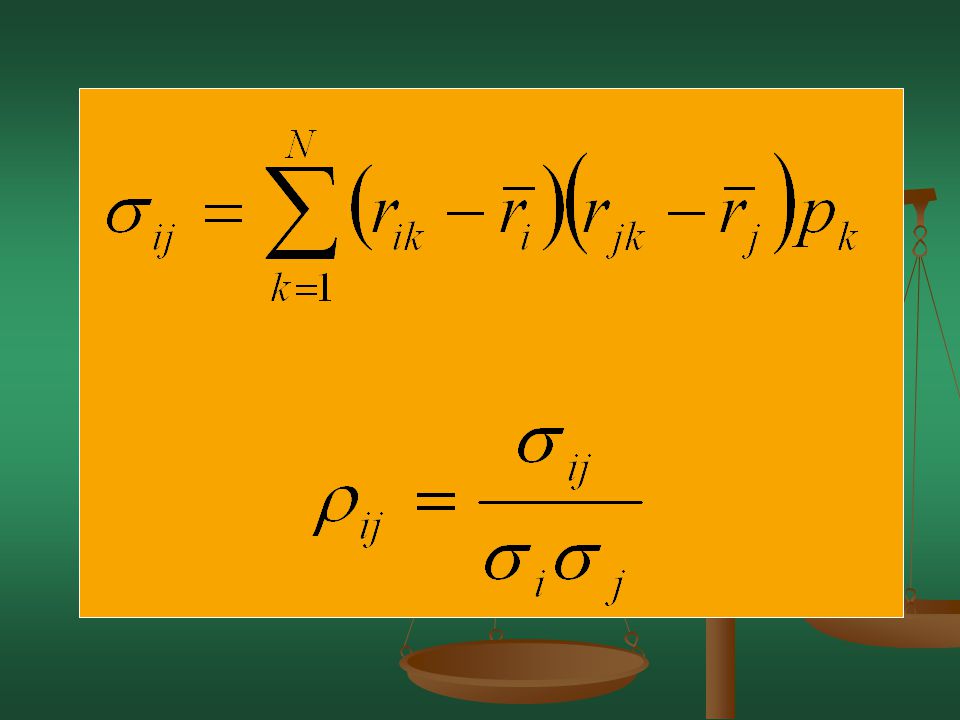

Kovarianční koeficient – σij

Korelační koeficient – ρij

28

Rozptyl: součet druhých mocnin odchylek jednotlivých hodnot od aritmetického průměru dělený počtem hodnot (σ2). Směrodatná odchylka: druhá odmocnina rozptylu (σ).

.")

29

Př: Je dáno portfolio P s vahami a1 = 0,7 a a2 = 0,3 a jeho tři výnosové varianty s těmito parametry: Varianta Pravděpodobnost Výnos A1 Výnos A2 1 0,1 1% 3% 2 0,2 12% 28% 3 0,3 6% 14% 4 0,4 -2% -5% a) nalezněte výnos a riziko portfolia P b) nalezněte kovarianční matici

nalezněte výnos a riziko portfolia P. b) nalezněte kovarianční matici.")

30

Korelační koeficient:

dokonalá pozitivní korelace dokonalá negativní korelace výnosová procenta nekorelují ρij = 1 ρij = - 1 ρij = 0

31

Př: Zjisti korelaci mezi výnosovými procenty akcií:

2 4 -2 6 -1 8 A2 3 5 1 7 A1 2 4 -2 6 -1 8 A2 9 -3 7 A1 1 3 A2

32

Riziko portfolia : Směrodatná odchylka

33

Kovarianční matice:

34

Př: Jsou dány kovariance σ12 = -3, σ21 = 6

a rizika σ1 = 5, σ2 = 10. Určete kovarianční matici a riziko portfolia, jestliže a1 = 0,7 a a2 = 0,3. Jak se změní riziko portfolia, jestliže se váhy prohodí?

35

termínované kontrakty – plnění v budoucnosti

DERIVÁTY Forvardové kontrakty – forvardy Opční kontrakty – opce termínované kontrakty – plnění v budoucnosti

36

Forvard – „závazek“ koupit či prodat

- určitý počet akcií - za určenou cenu - k dohodnutému datu

37

Opce – „právo“ koupit či prodat

- určitý počet akcií - za určenou cenu - k dohodnutému datu

38

Forvard: - mám závazek koupit – dlouhá pozice ( long position )

- mám závazek prodat – krátká pozice ( short position )

")

39

F – cena forvardu S – obchodní cena T – okamžik uzavření kontraktu t - okamžik uzavření obchodu r – spojitá roční úroková míra Ft = St er (T-t)

")

40

Př: Cena akcie je Kč, přičemž roční forwardová cena je rovna Ft = Kč při roční úrokové míře 8%. Jakým způsobem tuto situaci využijeme?

41

Futures kontrakty: standardizované – všichni nakupují (prodávají)

stejný kontrakt na předem stanovený počet akcií, vypořádaný ke stejnému datu a většinou garantovaný burzou či jinak

42

Riziko ztráty: dlouhá pozice (koupit) – musím koupit,

i když cena akcií poklesne - ( ST – Ft ) krátká pozice (prodat) – musím prodat, i když cena akcií stoupne - ( Ft – ST )

krátká pozice (prodat) – musím prodat, i když cena akcií stoupne - ( Ft – ST )")

43

Zisk Ft ST Dlouhá Krátká

44

Opce – „právo“ koupit či prodat

Call opce (nákupní) – právo koupit - určitý počet akcií - za určenou cenu X - k dohodnutému datu

– právo koupit. - určitý počet akcií. - za určenou cenu X. - k dohodnutému datu.")

45

Put opce (prodejní) – právo prodat

- určitý počet akcií - za určenou cenu X - k dohodnutému datu

46

dlouhá pozice – kupuje krátká pozice – prodává

47

Evropská – opce může být uplatněna pouze v čase T

Americká – opce může být uplatněna i před časem T

48

Call opce uplatněna právě tehdy když

ST > X – zisk = max { ST - X ; 0} zisk cena X call

49

Put opce uplatněna právě tehdy když

ST < X – zisk = max { X - ST; 0} zisk cena X put

50

Platba za vstup do dlouhé pozice – „c“

zisk cena X Call long -c

51

zisk cena X Call short c

52

zisk cena X Put long -c

53

zisk cena X Put short c

Podobné prezentace