Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Daňová soustava České republiky

Historie Daně mají zhruba stejně dlouhou historii jako stát. Stát, ať již v jeho čele stál nebo stojí kdokoliv, měl vždy potřebu hradit určité potřeby (obrana státu, doprava apod.). Pouze dobrovolné příspěvky k uspokojení těchto potřeb nikdy nepostačovaly. Z tohoto důvodu začala státní moc jednotlivce k převzetí určitého podílu na úhradě společných potřeb zavazovat. Tím došlo k položení základního kamene prvotní daňové soustavy.

. Pouze dobrovolné příspěvky k uspokojení těchto potřeb nikdy nepostačovaly. Z tohoto důvodu začala státní moc jednotlivce k převzetí určitého podílu na úhradě společných potřeb zavazovat. Tím došlo k položení základního kamene prvotní daňové soustavy.")

3

Základní charakteristika daně

povinná a zákonem stanovená …stanovit daňovou povinnost (představující v podstatě zcizení části soukromého majetku) lze pouze všeobecně závaznou právní normou, kterou je v případě daní zákon. nenávratná, …nemá povahu půjčky neúčelová, …nikdo v okamžiku, kdy daň odvádí, neví, na co budou dané peněžní prostředky použity

lze pouze všeobecně závaznou právní normou, kterou je v případě daní zákon. nenávratná, …nemá povahu půjčky. neúčelová, …nikdo v okamžiku, kdy daň odvádí, neví, na co budou dané peněžní prostředky použity.")

4

pravidelná nebo vázající se k určité události

neekvivalentní …díl, kterým se daný jednotlivec na společných příjmech podílí, nemá žádný vztah k tomu, v jaké míře bude peněžních prostředků ze společného „měšce“ požívat pravidelná nebo vázající se k určité události …př. daň z příjmů za příslušné zdaňovací období vs. daň z převodu nemovitostí peněžitá platba …v moderní době již neexistuje daň v naturální podobě do veřejného rozpočtu …daně jsou určeny k hrazení společných potřeb, proto musí logicky plynout do „společného měšce“.

5

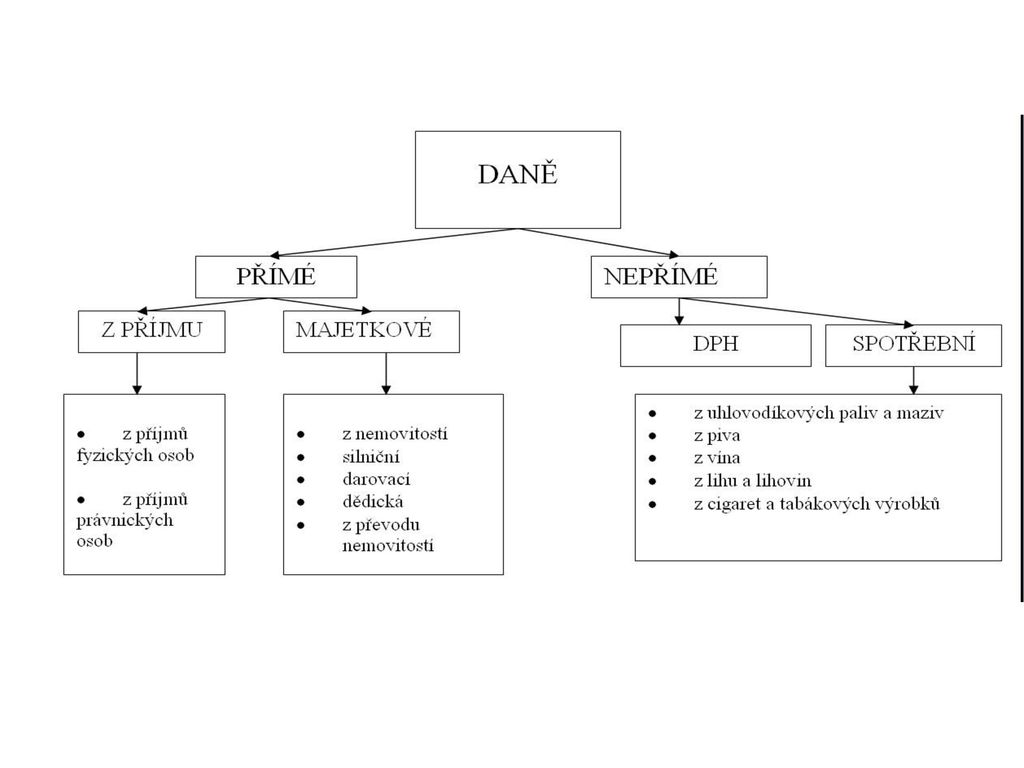

Daňová soustava Daně můžeme dělit na: přímé, nepřímé.

Přímé daně se dále člení na daně: z příjmu (stanoví se podle výše příjmu), majetkové (základem pro vyměření daně je výše majetku).

, majetkové (základem pro vyměření daně je výše majetku).")

6

Daň z příjmů platí: právnické osoby (daň z příjmů právnických osob, v ČR v roce %), fyzické osoby (daň z příjmu fyzických osob, v ČR v roce %). Druhou formou přímých daní jsou daně majetkové, ke kterým v ČR patří: daň z nemovitostí včetně půdy, daň z dědictví, daň darovací, daň z převodu nemovitostí, daň silniční, daň k ochraně životního prostředí.

. Druhou formou přímých daní jsou daně majetkové, ke kterým v ČR patří: daň z nemovitostí včetně půdy, daň z dědictví, daň darovací, daň z převodu nemovitostí, daň silniční, daň k ochraně životního prostředí.")

7

Mezi nepřímé daně patří:

spotřební daně, daň z přidané hodnoty (19 % a 9 %), cla (dovozní, vývozní, tranzitní). V ČR je spotřební daň: z uhlovodíkových paliv a maziv, z lihu a destilátů, z piva a vína, z tabáku a tabákových výrobků.

, cla (dovozní, vývozní, tranzitní). V ČR je spotřební daň: z uhlovodíkových paliv a maziv, z lihu a destilátů, z piva a vína, z tabáku a tabákových výrobků.")

Podobné prezentace

nepřímé daně>")

>")