Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Číslo projektuCZ.1.07/1.5.00/34.0811 Název školyGymnázium, Soběslav, Dr. Edvarda Beneše 449/II Kód materiáluVY_62_INOVACE_22_13 Název materiáluJednoduché úročení AutorMgr. Pavel Lintner Tematická oblastFinanční gramotnost Tematický okruhAritmetická posloupnost Ročník3 Datum tvorbybřezen 2014 Pokud není uvedeno jinak, použitý materiál je z vlastních zdrojů autora

2

Jednoduché úročení

3

Úročení – základní pojmy úrok – částka, kterou zaplatí dlužník věřiteli za poskytnutí peněz na určitou dobu úroková sazba (úroková míra) – vyjadřuje kolik procent tvoří úrok z půjčené částky (kapitálu) za určitý čas (úrokové období)

– vyjadřuje kolik procent tvoří úrok z půjčené částky (kapitálu) za určitý čas (úrokové období)")

4

Úročení – základní pojmy používané délky úrokových období: roční – p. a. (per annum) pololetní – p. s. (per semestre) čtvrtletní – p. q. (per quartale) měsíční – p. m. (per mensem) denní – p. d. (per diem) doba splatnosti – doba, na kterou je částka zapůjčena nebo uložena (doba, za kterou počítáme úrok)

pololetní – p. s. (per semestre) čtvrtletní – p. q. (per quartale) měsíční – p. m. (per mensem) denní – p. d. (per diem) doba splatnosti – doba, na kterou je částka zapůjčena nebo uložena (doba, za kterou počítáme úrok).")

5

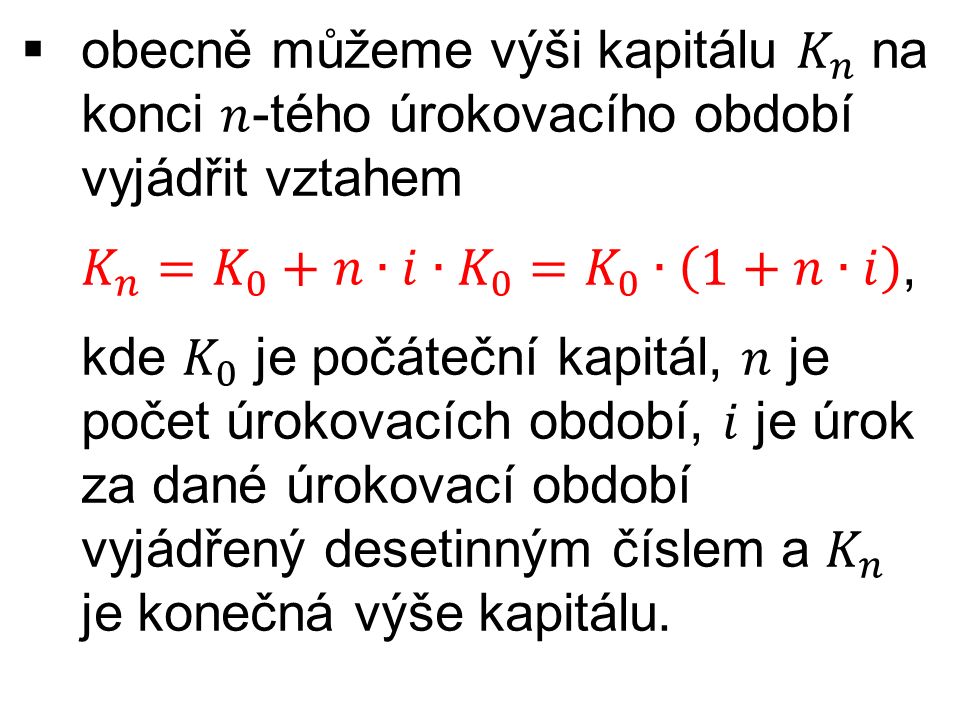

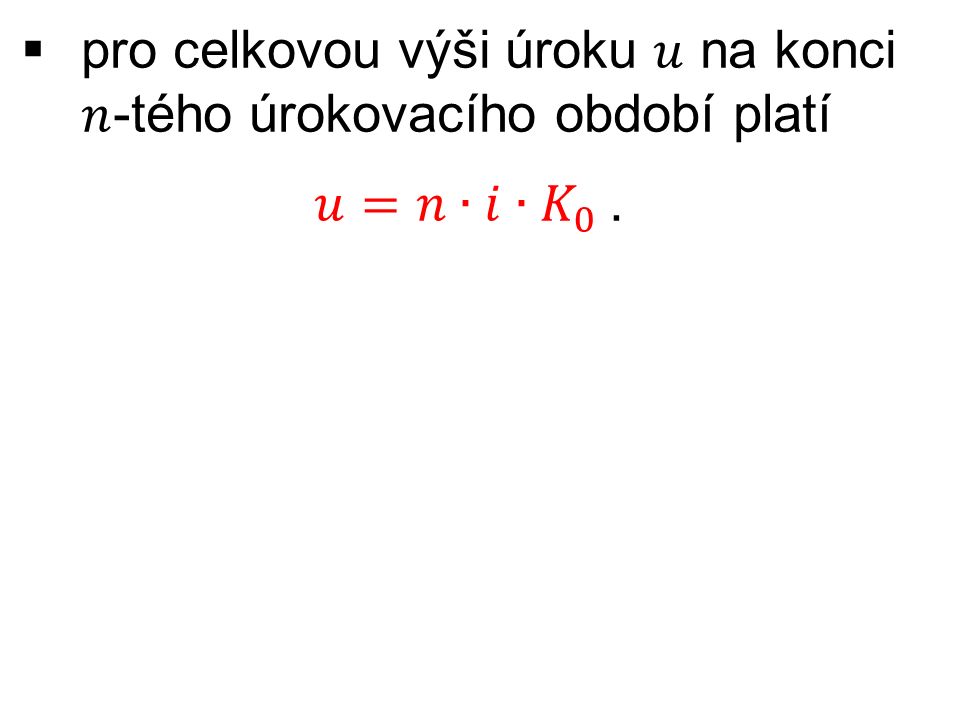

Jednoduché úročení úrok za každé úrokovací období se počítá z počátečního kapitálu Příklad 1: Uvažujme účet s roční úrokovou sazbou 3 %, s jednoduchým úročením a s připisováním úroku vždy po uplynutí jednoho roku. Na začátku roku vložíme na účet částku 100 000 Kč. Jaká bude výše kapitálu nashromážděného na účtu po 3 letech? Řešení: Na konci každého roku nám bude připsán úrok ve výši 3 % z počátečního vkladu. Nashromážděná částka po 3 letech tedy bude 100 000 + 0,03·100 000 + 0,03·100 000 + 0,03·100 000 = = 109 000 Kč

8

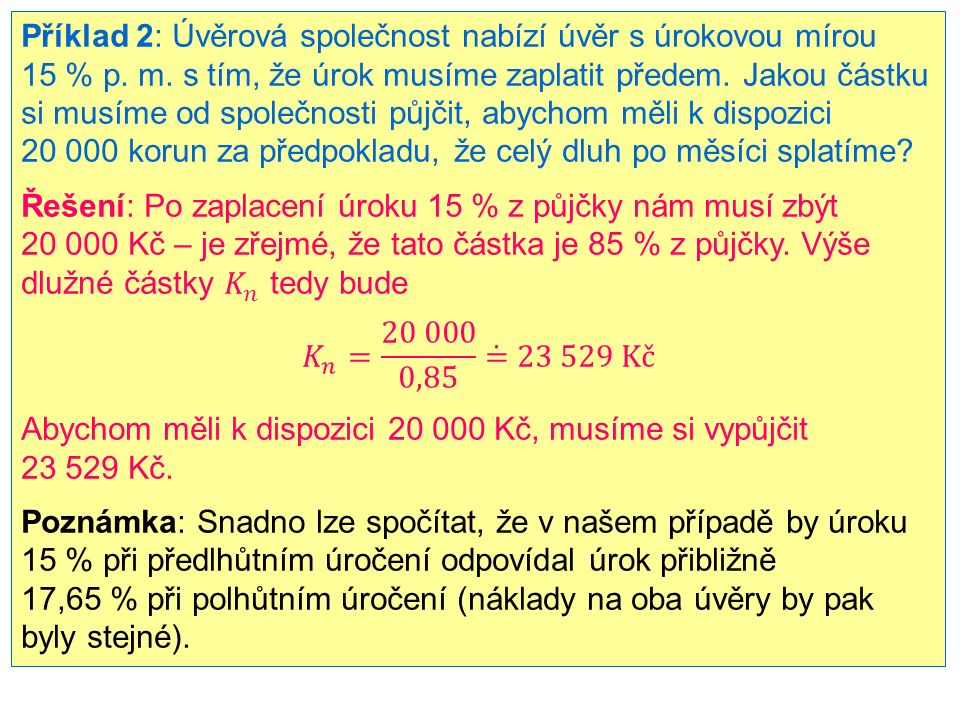

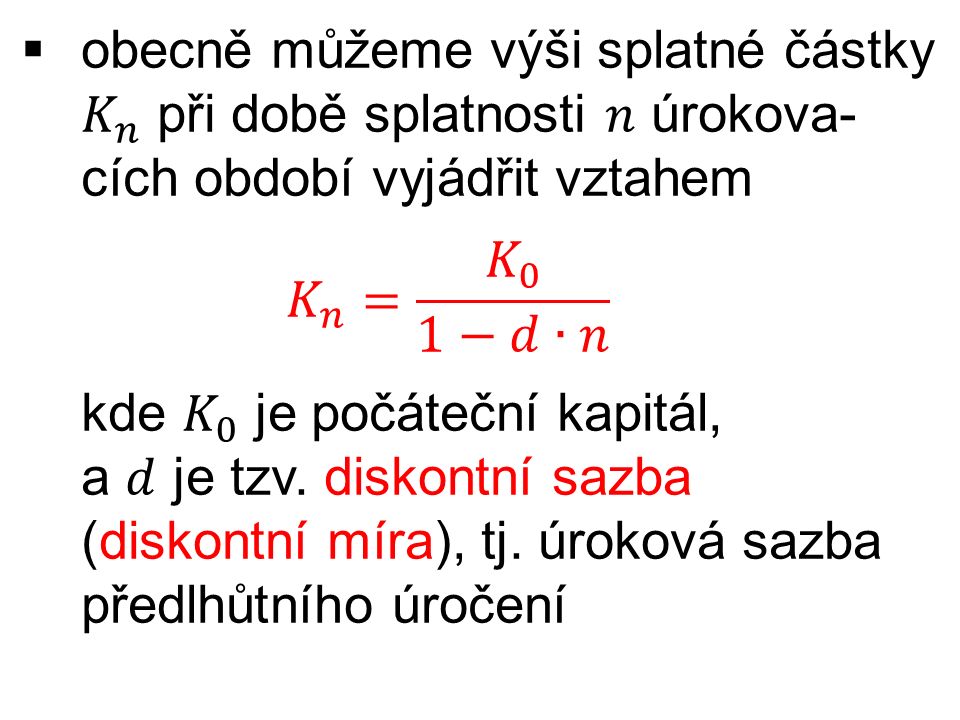

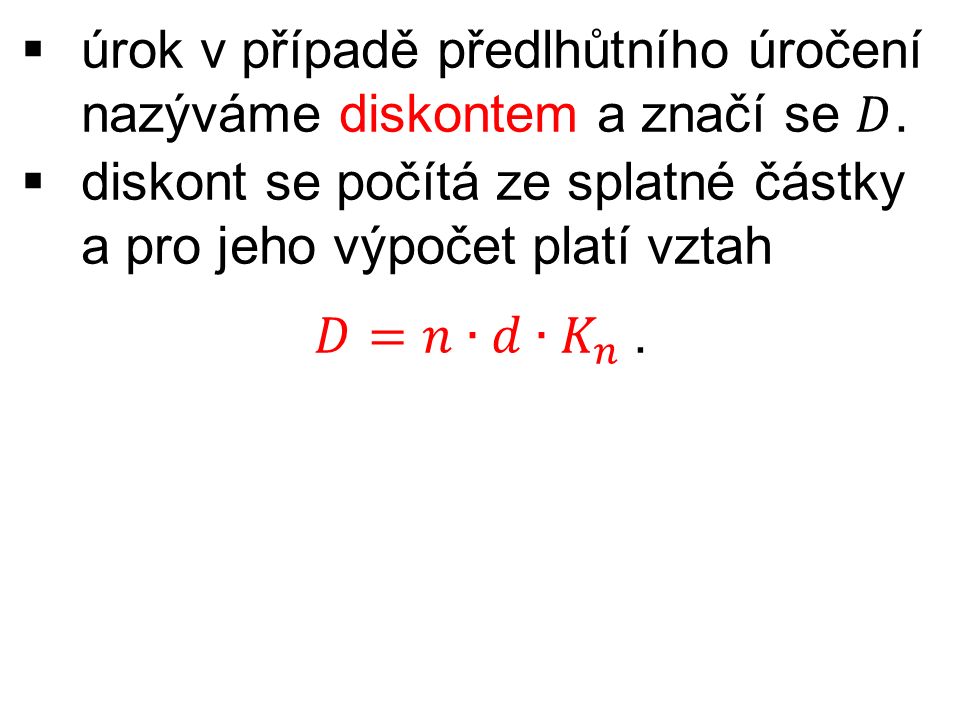

Polhůtní a předlhůtní úročení uvedený příklad a vztahy se týkaly polhůtního úročení, při kterém se úrok počítá na konci úrokového období v praxi se také používá předlhůtní úročení, při kterém se úrok počítá na začátku úrokovacího období

Podobné prezentace