Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

HOSPODÁŘSKÁ POLITIKA A FISKÁLNÍ POLITIKA Eva Tomášková eva.tomaskova@law.muni.cz Konzultační hodiny: Úterý: 13.30 – 14.30 Úterý: 13.30 – 14.30 Čtvrtek: 13.00 – 14.00 Čtvrtek: 13.00 – 14.00

2

HOSPODÁŘSKÁ POLITIKA podstata hospodářské politiky podstata hospodářské politiky cíle hospodářské politiky cíle hospodářské politiky příčina zásahů státu do ekonomiky příčina zásahů státu do ekonomiky

3

Podstata hospodářské politiky Hospodářská politika je konkrétní jednání státu, kterým je ovlivňována hospodářská situace v širokém národním měřítku. Hospodářská politika je konkrétní jednání státu, kterým je ovlivňována hospodářská situace v širokém národním měřítku. Dříve: HP = dosažení maxima společenského blahobytu Dříve: HP = dosažení maxima společenského blahobytu Dnes: HP se utváří na základě střetu názorů politických stran a lobby, byrokracie a reakce na konkrétní hospodářskou situaci Dnes: HP se utváří na základě střetu názorů politických stran a lobby, byrokracie a reakce na konkrétní hospodářskou situaci

4

Cíle hospodářské politiky zajištění sociálních jistot obyvatelstva zajištění sociálních jistot obyvatelstva vnější měnová a obchodní stabilita vnější měnová a obchodní stabilita zajištění růstu ekonomiky zajištění růstu ekonomiky Existují 4 základní cíle tzv. stabilizační politiky: plná zaměstnanost plná zaměstnanost stálý hospodářský růst stálý hospodářský růst cenová stabilita cenová stabilita vnější rovnováha vnější rovnováha Magický čtyřúhelník Magický čtyřúhelník

5

Členění hospodářské politiky fiskální (rozpočtová) fiskální (rozpočtová) soustava veřejných rozpočtů soustava veřejných rozpočtů mimorozpočtové fondy mimorozpočtové fondy rozpočty vládních neziskových organizací, veřejných podniků ve veřejném sektoru rozpočty vládních neziskových organizací, veřejných podniků ve veřejném sektoru monetární monetární provádí ČNB provádí ČNB ovlivňuje peněžní zásobu nebo úrokové sazby s cílem stabilizovat ekonomiku ovlivňuje peněžní zásobu nebo úrokové sazby s cílem stabilizovat ekonomiku důchodová důchodová zahrnuje různé formy regulace mezd zahrnuje různé formy regulace mezd sociální politika sociální politika vnější měnová vnější měnová souvisí s zahraničním obchodem souvisí s zahraničním obchodem přímé nástroje (clo, kvóty, neviditelné překážky obchodu - hygienická nařízení, normy) přímé nástroje (clo, kvóty, neviditelné překážky obchodu - hygienická nařízení, normy) nepřímé nástroje (intervence na devizových účtech) nepřímé nástroje (intervence na devizových účtech)

fiskální (rozpočtová) soustava veřejných rozpočtů soustava veřejných rozpočtů mimorozpočtové fondy mimorozpočtové fondy rozpočty vládních neziskových organizací, veřejných podniků ve veřejném sektoru rozpočty vládních neziskových organizací, veřejných podniků ve veřejném sektoru monetární monetární provádí ČNB provádí ČNB ovlivňuje peněžní zásobu nebo úrokové sazby s cílem stabilizovat ekonomiku ovlivňuje peněžní zásobu nebo úrokové sazby s cílem stabilizovat ekonomiku důchodová důchodová zahrnuje různé formy regulace mezd zahrnuje různé formy regulace mezd sociální politika sociální politika vnější měnová vnější měnová souvisí s zahraničním obchodem souvisí s zahraničním obchodem přímé nástroje (clo, kvóty, neviditelné překážky obchodu - hygienická nařízení, normy) přímé nástroje (clo, kvóty, neviditelné překážky obchodu - hygienická nařízení, normy) nepřímé nástroje (intervence na devizových účtech) nepřímé nástroje (intervence na devizových účtech)")

6

Příčiny selhání trhu a státních zásahů Mikroekonomické Mikroekonomické nedokonalá konkurence nedokonalá konkurence nedostatek informací nedostatek informací existence přirozeného monopolu existence přirozeného monopolu existence veřejných statků existence veřejných statků vznik externalit vznik externalit Makroekonomické Makroekonomické nedostatečné využívání zdrojů nedostatečné využívání zdrojů zabezpečit stabilní hospodářský růst zabezpečit stabilní hospodářský růst Mimoekonomické Mimoekonomické potřeba zmírnit nerovnosti mezi subjekty potřeba zmírnit nerovnosti mezi subjekty potřeba zvýšit kvalitu lidského potenciálu potřeba zvýšit kvalitu lidského potenciálu ohled na životní prostředí ohled na životní prostředí

7

Netržní činnosti státu legislativní legislativní alokační alokační jedná se o snahu státu efektivně alokovat finanční prostředky jedná se o snahu státu efektivně alokovat finanční prostředky redistribuční redistribuční dosáhnout větší spravedlivosti v rozdělování dosáhnout větší spravedlivosti v rozdělování redistribuce se zajišťuje zejména: redistribuce se zajišťuje zejména: nepřímo prostřednictvím progresivních daní nepřímo prostřednictvím progresivních daní vyšším zdaněním některého zboží vyšším zdaněním některého zboží přímo prostřednictvím adresných peněžních transferů přímo prostřednictvím adresných peněžních transferů regulační regulační stabilizační stabilizační jsou důsledkem makroekonomických příčin selhání trhu jsou důsledkem makroekonomických příčin selhání trhu

8

Fiskální politika význam a podstata fiskální politiky význam a podstata fiskální politiky teoretické přístupy k fiskální politice teoretické přístupy k fiskální politice význam a podstata státního rozpočtu význam a podstata státního rozpočtu mechanismus sestavování SR mechanismus sestavování SR úloha SR v hospodářské politice úloha SR v hospodářské politice příjmy a výdaje SR příjmy a výdaje SR deficit státního rozpočtu deficit státního rozpočtu Lafferova křivka Lafferova křivka

9

Fiskální politika Fiskální politika je záměrná činnost vlády využívající státního rozpočtu k regulaci peněžních vztahů mezi státem a ostatními ekonomickými subjekty s cílem stabilizovat makroekonomický vývoj. Typy fiskální politiky: Typy fiskální politiky: Expanzivní: Expanzivní: růst výdajů st. rozpočtu (přímé) růst výdajů st. rozpočtu (přímé) snížení daní (nepřímé) snížení daní (nepřímé) kombinace obou předchozích způsobů kombinace obou předchozích způsobů Restriktivní Restriktivní snížení výdajů st. rozpočtu (přímé) snížení výdajů st. rozpočtu (přímé) zvýšení příjmů st. rozpočtu (nepřímé) zvýšení příjmů st. rozpočtu (nepřímé) kombinace obou předchozích způsobů kombinace obou předchozích způsobů

růst výdajů st. rozpočtu (přímé) snížení daní (nepřímé) snížení daní (nepřímé) kombinace obou předchozích způsobů kombinace obou předchozích způsobů Restriktivní Restriktivní snížení výdajů st. rozpočtu (přímé) snížení výdajů st. rozpočtu (přímé) zvýšení příjmů st. rozpočtu (nepřímé) zvýšení příjmů st. rozpočtu (nepřímé) kombinace obou předchozích způsobů kombinace obou předchozích způsobů.")

10

Teoretické přístupy k fiskální politice Fyziokraté - stát nemá zasahovat do hospodářství Fyziokraté - stát nemá zasahovat do hospodářství Merkantilisté - potřeba aktivních státních zásahů Merkantilisté - potřeba aktivních státních zásahů Klasická politická ekonomie - prosazovala škodlivost státních zásahů Klasická politická ekonomie - prosazovala škodlivost státních zásahů Neoklasický proud - na veřejný sektor jsou aplikovány principy efektivní alokace zdrojů Neoklasický proud - na veřejný sektor jsou aplikovány principy efektivní alokace zdrojů Teorie ekonomie blahobytu - stát má zajišťovat rovné podmínky pro všechny jednotlivce Teorie ekonomie blahobytu - stát má zajišťovat rovné podmínky pro všechny jednotlivce Keynes - teorie cyklicky vyrovnaného státního rozpočtu Keynes - teorie cyklicky vyrovnaného státního rozpočtu Monetaristé - deficit státního rozpočtu vede k vysoké inflaci Monetaristé - deficit státního rozpočtu vede k vysoké inflaci

11

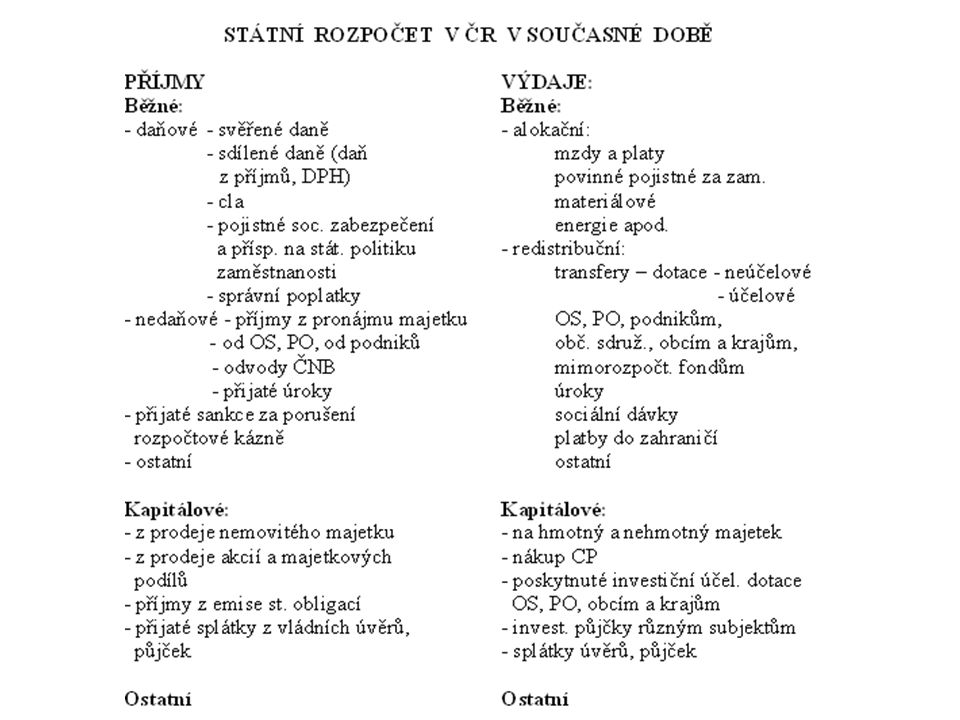

Význam a podstata státního rozpočtu nejvýznamnější veřejný rozpočet nejvýznamnější veřejný rozpočet soustřeďuje největší část příjmů rozpočtové soustavy (prochází jím 80 % příjmů soustavy veřejných rozpočtů) soustřeďuje největší část příjmů rozpočtové soustavy (prochází jím 80 % příjmů soustavy veřejných rozpočtů) nejdůležitější finanční nástroj užívaný ústřední vládou v hospodaření státu k financování státních netržních činností nejdůležitější finanční nástroj užívaný ústřední vládou v hospodaření státu k financování státních netržních činností nejvýznamnější nástroj stabilizační politiky nejvýznamnější nástroj stabilizační politiky prostřednictvím st. rozpočtu se nenávratným způsobem přerozděluje významná část HDP prostřednictvím st. rozpočtu se nenávratným způsobem přerozděluje významná část HDP

12

Státní rozpočet je: Centralizovaný peněžní fond Centralizovaný peněžní fond je nejdůležitějším fondem v rozpočtové soustavě je nejdůležitějším fondem v rozpočtové soustavě Nejdůležitější bilance státu Nejdůležitější bilance státu příjmy a výdaje st. rozpočtu závazně člení rozpočtová skladba – třídění dle kapitol, druhové, funkční (členění nenávratných výdajů) příjmy a výdaje st. rozpočtu závazně člení rozpočtová skladba – třídění dle kapitol, druhové, funkční (členění nenávratných výdajů) vzhledem k objemu st. rozpočtu je významná výše jeho deficitu a výše tzv. skrytého dluhu vzhledem k objemu st. rozpočtu je významná výše jeho deficitu a výše tzv. skrytého dluhu

příjmy a výdaje st. rozpočtu závazně člení rozpočtová skladba – třídění dle kapitol, druhové, funkční (členění nenávratných výdajů) vzhledem k objemu st. rozpočtu je významná výše jeho deficitu a výše tzv. skrytého dluhu vzhledem k objemu st. rozpočtu je významná výše jeho deficitu a výše tzv. skrytého dluhu.")

13

Státní rozpočet je: Finanční plán Finanční plán nabývá podoby rozpočtového zákona nabývá podoby rozpočtového zákona za plnění odpovídá ministerstvo financí za plnění odpovídá ministerstvo financí vláda je většinou zmocněna provádět v případě potřeby dílčí úpravy rozpočtu vláda je většinou zmocněna provádět v případě potřeby dílčí úpravy rozpočtu po skončení období se sestavuje závěrečná bilance skutečného plnění st. rozpočtu – tzv. státní závěrečný účet po skončení období se sestavuje závěrečná bilance skutečného plnění st. rozpočtu – tzv. státní závěrečný účet Tok běžných příjmů – kolísá Tok běžných příjmů – kolísá Tok běžných výdajů – pravidelný Tok běžných výdajů – pravidelný Významný nástroj rozpočtové politiky Významný nástroj rozpočtové politiky záměrně jsou využívány daňové příjmy a některé výdaje a rozpočtové saldo k ovlivňování agregátní poptávky a hospodářskému růstu, k ovlivňování zaměstnanosti záměrně jsou využívány daňové příjmy a některé výdaje a rozpočtové saldo k ovlivňování agregátní poptávky a hospodářskému růstu, k ovlivňování zaměstnanosti všechny příjmy a výdaje se realizují zpravidla na jednom běžném účtu v zúčtovacím centru, jedná se o clearingový účet tzv. Státní pokladny – v ČR nazývaný souhrnný účet všechny příjmy a výdaje se realizují zpravidla na jednom běžném účtu v zúčtovacím centru, jedná se o clearingový účet tzv. Státní pokladny – v ČR nazývaný souhrnný účet

14

Sestavování SR sestavení návrhu sestavení návrhu projednání a schválení projednání a schválení plnění plnění případné schvalování úprav během rozpočtového období případné schvalování úprav během rozpočtového období kontrola plnění kontrola plnění

15

Úloha SR v hospodářské politice alokační alokační poskytování veřejných statků a služeb poskytování veřejných statků a služeb distribuční distribuční rozdělování důchodů a bohatství ve společnosti rozdělování důchodů a bohatství ve společnosti stabilizační stabilizační úkolem vlády je používat nástroje fiskální politiky k udržení vysoké úrovně a plynulého chodu ekonomické aktivity úkolem vlády je používat nástroje fiskální politiky k udržení vysoké úrovně a plynulého chodu ekonomické aktivity

16

Výdaje SR na vládní nákupy – zajištění veř. statků státem – tzv. alokační výdaje na vládní nákupy – zajištění veř. statků státem – tzv. alokační výdaje na financování běžných a kapitálových potřeb neziskových organizací, které stát zřídil pro zabezpečení veřejných statků na financování běžných a kapitálových potřeb neziskových organizací, které stát zřídil pro zabezpečení veřejných statků na peněžní transfery pro obyvatelstvo na peněžní transfery pro obyvatelstvo formou dotací na výrobu některých výrobků pro domácnosti formou dotací na výrobu některých výrobků pro domácnosti formou dotací ekologických formou dotací ekologických redistribuční výdaje redistribuční výdaje

17

Trendy ve výdajích SR růst výdajů růst výdajů mandatorních transferových plateb obyvatelstvu mandatorních transferových plateb obyvatelstvu na dluhovou službu na dluhovou službu decentralizace financování potřeb na nižší vládní úrovně a územní samosprávu decentralizace financování potřeb na nižší vládní úrovně a územní samosprávu podíl vládní poptávky na agregátní poptávce je ve vyspělých zemích ve výši 15 – 20% podíl vládní poptávky na agregátní poptávce je ve vyspělých zemích ve výši 15 – 20%

18

Příjmy SR Daňové Daňové pojistné na sociální zabezpečení (pojistné na důchodové pojištění a pojistné na nemocenské pojištění) pojistné na sociální zabezpečení (pojistné na důchodové pojištění a pojistné na nemocenské pojištění) příspěvek na státní politiku zaměstnanosti příspěvek na státní politiku zaměstnanosti pojistné na veřejné zdravotní pojištění pojistné na veřejné zdravotní pojištění cla cla místní poplatky (tyto jsou zařazeny do rozpočtů nižších územně správních celků) místní poplatky (tyto jsou zařazeny do rozpočtů nižších územně správních celků) Nedaňové Nedaňové příjmy ve formě uživatel. poplatků příjmy ve formě uživatel. poplatků z pronájmu státního majetku z pronájmu státního majetku

19

Daňové příjmy Daňové příjmy mají charakter daní, tzn: povinná povinná nenávratná nenávratná neekvivalentní neekvivalentní pravidelně se opakující pravidelně se opakující zákonem stanovená platba do veřejného rozpočtu zákonem stanovená platba do veřejného rozpočtu

20

Trendy v příjmech SR běžné příjmy (daně cca 58 %) + příspěvky na soc. zabezpečení se podílejí (38 %) - tj cca 95% na celkových příjmech běžné příjmy (daně cca 58 %) + příspěvky na soc. zabezpečení se podílejí (38 %) - tj cca 95% na celkových příjmech kapitálové příjmy jsou velmi malé kapitálové příjmy jsou velmi malé (Fond národního majetku) tempo růstu daň. příjmů ve st. rozpočtu se snižuje tempo růstu daň. příjmů ve st. rozpočtu se snižuje

- tj cca 95% na celkových příjmech běžné příjmy (daně cca 58 %) + příspěvky na soc. zabezpečení se podílejí (38 %) - tj cca 95% na celkových příjmech kapitálové příjmy jsou velmi malé kapitálové příjmy jsou velmi malé (Fond národního majetku) tempo růstu daň. příjmů ve st. rozpočtu se snižuje tempo růstu daň. příjmů ve st. rozpočtu se snižuje.")

22

Trendy - vývoj SR Tok výdajů st. rozpočtu je během roku poměrně rovnoměrný, avšak v závěru roku objem výdajů vzrůstá. Tok výdajů st. rozpočtu je během roku poměrně rovnoměrný, avšak v závěru roku objem výdajů vzrůstá. Rozhodující objem výdajů SR ČR představují běžné výdaje Rozhodující objem výdajů SR ČR představují běžné výdaje (1993 – 2000 – 88 %, v poslední době tvoří cca 98 %). Celkové výdaje st. rozpočtu vzrostly za poslední roky o více jak 20 %, neinvestiční transfery obyvatelstvu vzrostly o téměř 30 %, příjmy st. rozpočtu vzrostly pouze o cca 15 %. Celkové výdaje st. rozpočtu vzrostly za poslední roky o více jak 20 %, neinvestiční transfery obyvatelstvu vzrostly o téměř 30 %, příjmy st. rozpočtu vzrostly pouze o cca 15 %. Od roku 1995 stoupá podíl mandatorních výdajů (skupina peněžní transfery obyvatelstvu) a ostatních obligatorních výdajů – tzv. quasi mandatorní výdaje. Od roku 1995 stoupá podíl mandatorních výdajů (skupina peněžní transfery obyvatelstvu) a ostatních obligatorních výdajů – tzv. quasi mandatorní výdaje.

. Celkové výdaje st. rozpočtu vzrostly za poslední roky o více jak 20 %, neinvestiční transfery obyvatelstvu vzrostly o téměř 30 %, příjmy st. rozpočtu vzrostly pouze o cca 15 %. Celkové výdaje st. rozpočtu vzrostly za poslední roky o více jak 20 %, neinvestiční transfery obyvatelstvu vzrostly o téměř 30 %, příjmy st. rozpočtu vzrostly pouze o cca 15 %. Od roku 1995 stoupá podíl mandatorních výdajů (skupina peněžní transfery obyvatelstvu) a ostatních obligatorních výdajů – tzv. quasi mandatorní výdaje. Od roku 1995 stoupá podíl mandatorních výdajů (skupina peněžní transfery obyvatelstvu) a ostatních obligatorních výdajů – tzv. quasi mandatorní výdaje..")

23

Distribuční spravedlnost Spravedlnost se v daňové teorii: Spravedlnost se v daňové teorii: schopnost platit daň – každý subjekt by měl přispívat k financování veřejných statků podle své platební schopnosti schopnost platit daň – každý subjekt by měl přispívat k financování veřejných statků podle své platební schopnosti užitek ze zdanění – jednotlivec má platit takovou daň, která je rovna užitku ze zdanění v podobě různých veřejných statků, které pro něj stát zabezpečuje užitek ze zdanění – jednotlivec má platit takovou daň, která je rovna užitku ze zdanění v podobě různých veřejných statků, které pro něj stát zabezpečuje princip vertikální spravedlnosti princip vertikální spravedlnosti poplatník s větší schopností platit daň, tzn. bohatý subjekt, by měl platit větší daň než poplatník s nižší schopností platit daň poplatník s větší schopností platit daň, tzn. bohatý subjekt, by měl platit větší daň než poplatník s nižší schopností platit daň princip horizontální spravedlnosti princip horizontální spravedlnosti poplatníci se stejnou schopností platit daň platí stejně velikou daň, a to bez ohledu na pohlaví, rasu, věk apod. poplatníci se stejnou schopností platit daň platí stejně velikou daň, a to bez ohledu na pohlaví, rasu, věk apod.

Podobné prezentace

>")

>")

je souhrn cílů, nástrojů, rozhodovacích procesů a opatření státu v jednotlivých oblastech ekonomické reality.>")

plná zaměstnanost 2) cenová stabilita 3) růst ekonomiky.>")