Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Dr. Vít Samek VMS CONSULTING, s.r.o. Vysoká škola finanční a správní 10. prosince 2007 Praha Důchodová reforma Reálné možnosti soukromých penz.systémů

2

WB: Vícepilířové důchodové systémy v roce 1985

3

WB: Vícepilířové důchodové systémy v roce 2000

4

WB: Vícepilířové důchodové systémy v roce 2010

5

Důvody pro vícepilířový DS výhodnost kombinace způsobů financování a správy penzí (zejm. veřejné průběžné a soukromé fondové) výhodnost kombinace způsobů financování a správy penzí (zejm. veřejné průběžné a soukromé fondové) rozložení rizik (demografické, investiční) kombinací různých forem financování a dávek s různou mírou solidarity či ekvivalence (DB a DC) rozložení rizik (demografické, investiční) kombinací různých forem financování a dávek s různou mírou solidarity či ekvivalence (DB a DC) více prostoru pro individuální výběr a odpovědnost – co s nezodpovědnými? více prostoru pro individuální výběr a odpovědnost – co s nezodpovědnými?

výhodnost kombinace způsobů financování a správy penzí (zejm. veřejné průběžné a soukromé fondové) rozložení rizik (demografické, investiční) kombinací různých forem financování a dávek s různou mírou solidarity či ekvivalence (DB a DC) rozložení rizik (demografické, investiční) kombinací různých forem financování a dávek s různou mírou solidarity či ekvivalence (DB a DC) více prostoru pro individuální výběr a odpovědnost – co s nezodpovědnými. více prostoru pro individuální výběr a odpovědnost – co s nezodpovědnými .")

6

Neexistuje ideální systém Rozdílnost PAYG a FF či DB a DC vylučuje existenci ideální podoby důchodového systému Není oběd zdarma, vždy je něco za něco („magický trojúhelník“ – důchodový věk, sazba, výše dávky) Je třeba posuzovat nejen výši důchodu, ale také riziko s ní spojené (riziko jak pro jednotlivce, tak i pro systém, resp. stát) Stávající DS je riskantní jak pro jedince, tak i pro stát

Stávající DS je riskantní jak pro jedince, tak i pro stát.")

7

Důchodová abeceda … Restrikce PAYG či jeho privatizace (opt-out) samy o sobě nevedou k vyšším důchodům pro všechny Žádný systém nevyloučí všechna rizika úplně Stárnutí ohrožuje všechny důchodové systémy Přechodem z vyspělého PAYG na povinné spoření zaplatí tranzitivní generace své důchody dvakrát… …je to fair? Změna způsobu financování penzí pouze změní rozložení těchto nákladů ve společnosti, ale v zásadě nezmění jejich velikost Bez zaměstnavatelů dostatečné soukromé důchody pro všechny nebudou…

8

Pokles podílu výše důchodu ke mzdě před přiznáním důchodu Pokles podílu výše důchodu ke mzdě před přiznáním důchodu Příklad důchodu přiznaného z PAYG v roce 2005 při 40 letech pojištění

9

Prodlužování doby dožití v Evropě

10

Průměrné doby dožití při narození 40.0 45.0 50.0 55.0 60.0 65.0 70.0 75.0 80.0 85.0 19601965197019751980198519901998200520102015202020252030203520402045 WorldLow & middle incomeHigh income: OECDEU 15EU 27EU 12

11

Naděje dožití v 60 letech

12

Proč ČR nezavedla povinné spoření? Lidé jsou s průběžným systémem spokojeni Lidé jsou s průběžným systémem spokojeni Nedostatek společné politické vůle na straně velkých politických stran Nedostatek společné politické vůle na straně velkých politických stran Dvojí cena za důchody pro ztracenou generaci Dvojí cena za důchody pro ztracenou generaci Náklady přechodu, na které země zřejmě nemá Náklady přechodu, na které země zřejmě nemá Volné privatizační zdroje již prakticky nejsou (ČEZ?) Volné privatizační zdroje již prakticky nejsou (ČEZ?) Obava z rizik, která ani možná všechna ještě neznáme (státní garance, výše penzí, klesající výnosy globalizované světové ekonomiky) Obava z rizik, která ani možná všechna ještě neznáme (státní garance, výše penzí, klesající výnosy globalizované světové ekonomiky) Chceme přijmout Euro kolem roku 2010 a nemůžeme si dovolit dluhy, na které nemáme Chceme přijmout Euro kolem roku 2010 a nemůžeme si dovolit dluhy, na které nemáme Vyšší růst mezd než kapitálové výnosy ještě dlouho potrvá Vyšší růst mezd než kapitálové výnosy ještě dlouho potrvá Penzijní připojištění funguje 13 let a co ukázalo? Penzijní připojištění funguje 13 let a co ukázalo?

Volné privatizační zdroje již prakticky nejsou (ČEZ ) Obava z rizik, která ani možná všechna ještě neznáme (státní garance, výše penzí, klesající výnosy globalizované světové ekonomiky) Obava z rizik, která ani možná všechna ještě neznáme (státní garance, výše penzí, klesající výnosy globalizované světové ekonomiky) Chceme přijmout Euro kolem roku 2010 a nemůžeme si dovolit dluhy, na které nemáme Chceme přijmout Euro kolem roku 2010 a nemůžeme si dovolit dluhy, na které nemáme Vyšší růst mezd než kapitálové výnosy ještě dlouho potrvá Vyšší růst mezd než kapitálové výnosy ještě dlouho potrvá Penzijní připojištění funguje 13 let a co ukázalo. Penzijní připojištění funguje 13 let a co ukázalo .")

13

Bez příspěvků zaměstnavatele to nejde Opustí zaměstnavatelé svoji tradiční roli v penzijních systémech? Opustí zaměstnavatelé svoji tradiční roli v penzijních systémech? Spolutvůrci, plátci nebo nic … ?! Spolutvůrci, plátci nebo nic … ?! Automatický růst příspěvků i fondů Automatický růst příspěvků i fondů Motivace zaměstnanců k účasti i vyšším příspěvkům Motivace zaměstnanců k účasti i vyšším příspěvkům Jak je to s vysokými náklady práce? Jak je to s vysokými náklady práce? vadí v I. pilíři (PAYG)! nevadí v II. a III. pilíři?!

. nevadí v II. a III. pilíři !.")

14

Provozní náklady penzijních systémů Veřejnoprávní (státní) systém je nejlevnější - cca 2 až 3 % ročních příspěvků Veřejnoprávní (státní) systém je nejlevnější - cca 2 až 3 % ročních příspěvků Odvětvové penzijní fondy - cca 8 % ročních příspěvků při nesoutěžní formě Odvětvové penzijní fondy - cca 8 % ročních příspěvků při nesoutěžní formě Individuální penzijní systémy v soutěžní formě - cca 15 a více % ročních příspěvků Individuální penzijní systémy v soutěžní formě - cca 15 a více % ročních příspěvků Britská, dánská či švédská snaha o redukci nákladů Britská, dánská či švédská snaha o redukci nákladů jak drahé dealery a správce systém unese? lze přestupy účinně regulovat? Má to smysl?

15

Mohou na „privatizační DC“ důchodové reformě vydělat všichni? Vlastníci správcovských důchodových společností mají své jisté a skoro bez rizika Vlastníci správcovských důchodových společností mají své jisté a skoro bez rizika Dealeři nabízejí penzijní smlouvy a převádějí kmen účastníků na penzijním trhu mají své jisté a skoro bez rizika Dealeři nabízejí penzijní smlouvy a převádějí kmen účastníků na penzijním trhu mají své jisté a skoro bez rizika Účastníci a jejich zaměstnavatelé musí přechod zaplatit – nevědí přitom, co účastníci získají Účastníci a jejich zaměstnavatelé musí přechod zaplatit – nevědí přitom, co účastníci získají Stát musí přechod garantovat, popř. doplatit Stát musí přechod garantovat, popř. doplatit

16

Deficit při částečném opt - out

17

Vývoj deficitu při vyvázání

18

Stárnutí je problémem i pro soukromé důchody (DB i DC)

")

19

Penzijní připojištění ukazuje možnosti

20

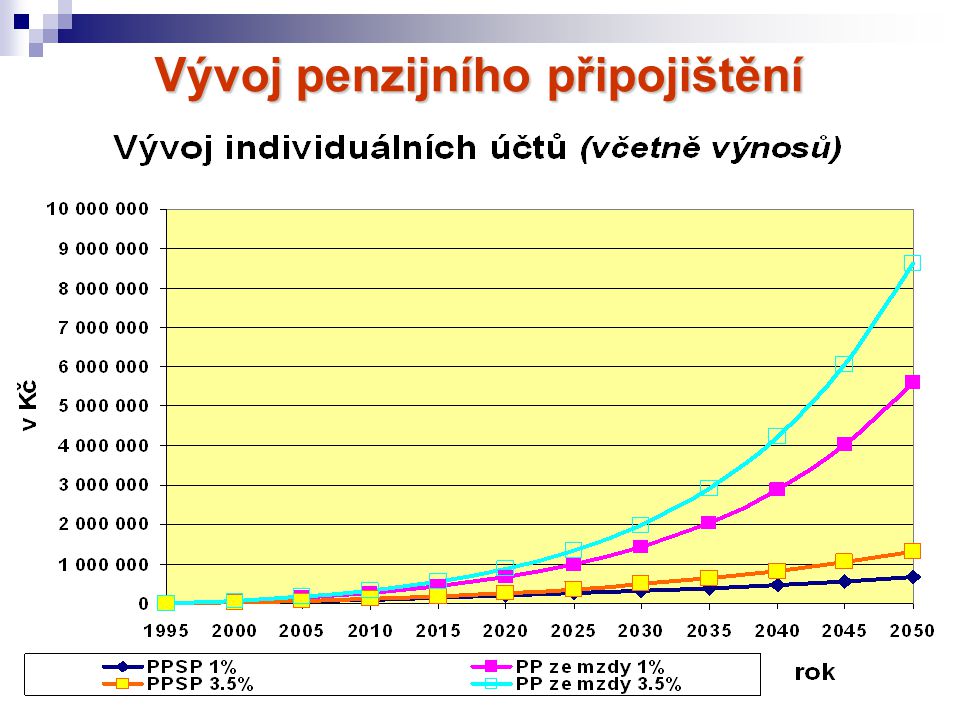

Vývoj penzijního připojištění

22

Penzijní připojištění zatím neslouží k poskytování penzí Výplaty dávek v roce 2004: 82,4% jednorázová vyrovnání 12,1% odbytná Celkem za celou dobu existence systému: 85% jednorázová vyrovnání 12% odbytná

23

Cíle změn v penzijním připojištění: udržet současných cca 150 mld Kč v. systému a využít je pro doživotní penze další znevýhodnění volby O a JV aktivní podpora volby penze zlepšit předpoklady pro dostatečnost penzí zvýšit závislost příspěvků na mzdě zvýšit reálné výnosy (3,5 % podle Bezděkovy. komise místo 1 % dnes) dále snižovat náklady na získávání účastníků a. správu systému

dále snižovat náklady na získávání účastníků a. správu systému.")

24

Kapitálové trhy mohou pomoci českému důchodovému systému: Potřebujeme další poskytovatele investičních služeb? Potřebujeme další poskytovatele investičních služeb? Konkurence více správců penzijního fondu je prospěšná. Konkurence více správců penzijního fondu je prospěšná. Penzijní produkty investičních společností Penzijní produkty investičních společností Spolehlivý vysoký výnos ve spořící fázi Garance výnosů pro dlouhodobé poskytování valorizovaných penzí Prioritou zájmy a potřeby (výnosy, dávky) účastníků, Prioritou zájmy a potřeby (výnosy, dávky) účastníků, Více srozumitelných informací účastníkům Kdo poskytne objektivní a nezávislé informace Výchova veřejnosti není věcí jedné kampaně Žebříčky úspěšnosti investičních správců Opravdu nelze garantovat budoucí výnosy?

účastníků, Prioritou zájmy a potřeby (výnosy, dávky) účastníků, Více srozumitelných informací účastníkům Kdo poskytne objektivní a nezávislé informace Výchova veřejnosti není věcí jedné kampaně Žebříčky úspěšnosti investičních správců Opravdu nelze garantovat budoucí výnosy .")

25

Děkuji za pozornost

Podobné prezentace

Ministerstvo práce a sociálních věcí ČR.>")

>")