Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Ekologická daňová reforma z pohledu HK ČR Přednáška 23.9.2008 Ing.Václav Hrabák Předseda Energetické sekce HK ČR

2

První etapa ekologické reformy byla připravována v průběhu r.2007 s platností od 1.1.2008.Vychází zejména ze dvou zákl. dokumentů a to - Evropské směrnice č. 2003/96/ES a zákona č. 261/2007 Sb. – zákon o stabilizaci veřejných rozpočtů. Vzhledem ke krátké době působnosti zákona, je velice obtížné provést objektivní vyhodnocení jeho dopadů do podnikatelské sféry. Hospodářská komora ČR v rámci svojí komorové sítě provádí zmapování vlivu první etapy EDR jak do hospodářského výsledku podnikatelů,tak i do jejich administrativního zatížení.

3

Přesto k ekologické daňové reformě máme několik zásadních připomínek: a)Při implementaci směrnice č. 2003/96/ES vláda ČR nevyužila všech možných úlev a výhod, které bylo možné využít a které byly využity jinými státy EU. b)Implementace evropské směrnice do zákona 261/2007 Sb. byla provedena v mnoha případech nesrozumitelnou formou, a to jak pro samotné plátce daně, tak i orgány které jsou pověřeny správou těchto daní. Na základě této skutečnosti musela být MF ČR a Generální ředitelství cel za součinnosti podnikatelských subjektů, včetně HK ČR zpracován vnitřní pokyn č. 73/2007, který obsahově, bohužel ne legislativně tyto nesrovnalosti napravil. c)Dle názoru HK ČR daňová ekologická reforma by neměla dále jak nákladově,tak i administrativně zatěžovat podnikatele ČR.Jsme názoru,že je potřeba spíše hledat podpůrné a motivační metody,které povedou ke splnění stanovených cílů. d)Jako příklad můžeme uvést aplikaci tzv.“Dobrovolných dohod v energetice“,které jsou úspěšně využívány v některých zemích EU.

Implementace evropské směrnice do zákona 261/2007 Sb. byla provedena v mnoha případech nesrozumitelnou formou, a to jak pro samotné plátce daně, tak i orgány které jsou pověřeny správou těchto daní. Na základě této skutečnosti musela být MF ČR a Generální ředitelství cel za součinnosti podnikatelských subjektů, včetně HK ČR zpracován vnitřní pokyn č. 73/2007, který obsahově, bohužel ne legislativně tyto nesrovnalosti napravil. c)Dle názoru HK ČR daňová ekologická reforma by neměla dále jak nákladově,tak i administrativně zatěžovat podnikatele ČR.Jsme názoru,že je potřeba spíše hledat podpůrné a motivační metody,které povedou ke splnění stanovených cílů. d)Jako příklad můžeme uvést aplikaci tzv. Dobrovolných dohod v energetice ,které jsou úspěšně využívány v některých zemích EU..")

4

Přesto,že v prvém roce aplikace tohoto zákona nedochází k podstatnému zatížení podnikatelské sféry,jsou přesto v určité míře podnikatelé ČR znevýhodňovány vůči těm podnikatelským subjektům, kde daňová reforma zavedena nebyla a to zejména ze zemí mimo EU. HK ČR na základě reakcí svých členů a dalších podnikatelů je přesvědčena,že neustálý růst cen paliv a energie se stále více negativně projevuje v jejich hospodářském výsledku Růst cen paliv a energie je tak již dnes významným důvodem k hledání cest vedoucích k jejich úsporám. Pro názornost uvádím přehled vývoje cen základních paliv a el. energie od roku 2002 do pololetí r.2008.

5

Vývoj cen zemního plynu a komodit od roku 2002 do 2008 Legenda: -------lehký topný olej (LTO)-------energetické černé uhlí --------těžký topný olej (TTO)-------černé uhlí --------prodejní vzorec RWE TG Kč/MWh

energetické černé uhlí těžký topný olej (TTO) černé uhlí prodejní vzorec RWE TG Kč/MWh")

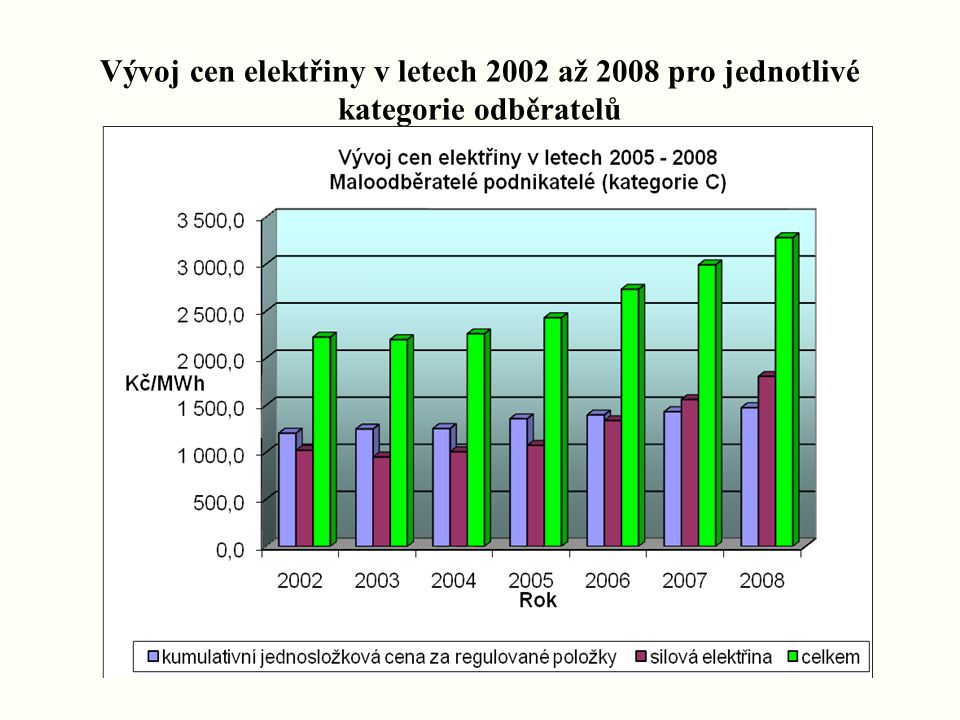

6

Vývoj cen elektřiny v letech 2002 až 2008 pro jednotlivé kategorie odběratelů

8

Z uvedeného přehledu vyplývá značný nárůst cen zejména za poslední 3 roky. Vezmeme- li v úvahu výsledky studií zajišťovaných MPO ČR a zpracovaných do roku 2007, dojdeme k závěru,že pro určitá odvětví je růst cen paliv a energie doslova likvidační. Tento problém bez řešení dalších problémů energetiky však nelze úspěšně vyřešit. Daňová ekologická reforma je jedna ze součástí problematiky energetiky ČR a EU. Odtrhnout ekologii od ostatních atributů energetiky není možné. V tomto smyslu zpracovala HK ČR základní materiál svojí orientace na problematiku energetiky ČR a EU na období 2008-2010, což odpovídá volebnímu období stávajícího představenstva HK ČR.

Podobné prezentace

v ČR JUDr. Jan Dusík, MSc. I. náměstek ministra ředitel.>")