Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Důchodový systém a jeho reforma Ministerstvo práce a sociálních věcí

2

Obsah vystoupení Úvodní zamyšlení a základní informace

Demografická situace a její vliv Shrnutí vývoje důchodového zabezpečení Diskuse o reformě Mezinárodní kontext Penzijní připojištění (respektive doplňkové důchodové spoření) Podoba důchodových změn v budoucnu Ministerstvo práce a sociálních věcí, Tiskové oddělení, Na Poříčním právu 1, Praha 2 tel: ,

Podoba důchodových změn v budoucnu. Ministerstvo práce a sociálních věcí, Tiskové oddělení, Na Poříčním právu 1, Praha 2. tel: ,")

3

Úvodní zamyšlení a základní informace

4

Důchodová reforma Malé úvodní zamyšlení aneb často frekventované slovo „reforma“. Důchodová reforma v ČR (byla, je, nebo teprve bude?). O čem jsme již rozhodli, o čem ještě budeme rozhodovat? Kdo vlastně rozhoduje o podobě důchodové reformy? Co je klíčové při zavádění změn v důchodovém zabezpečení? Pohled ČR, EU, OECD, WB, MMF

. O čem jsme již rozhodli, o čem ještě budeme rozhodovat Kdo vlastně rozhoduje o podobě důchodové reformy Co je klíčové při zavádění změn v důchodovém zabezpečení Pohled ČR, EU, OECD, WB, MMF.")

5

Co charakterizuje Důchodový systém v ČR

Státní, průběžně financovaný systém V zásadě pro všechny povinný Náhrada příjmu v případě stáří (starobní důchod), invalidity (tři stupně invalidity) a ztrátě živitele (vdovský, vdovecký a sirotčí důchod) Institucionální kořeny – konec 19. století Univerzální systém (bez speciálních profesních/sektorových schémat)

, invalidity (tři stupně invalidity) a ztrátě živitele (vdovský, vdovecký a sirotčí důchod) Institucionální kořeny – konec 19. století. Univerzální systém (bez speciálních profesních/sektorových schémat)")

6

Co charakterizuje Důchodový systém v ČR

Jde o dominantní zdroj příjmů (~ %) Výše náhradového poměru je cca 42 % (hrubý) respektive 53 % (čistý) Výdaje důchodového systému – cca 9 % HDP Příspěvková sazba – 28 % (6,5+21,5), respektive 30 % (8,5+21,5) Ve vzorci zabudována značná příjmová solidarita (mimo jiné znamená relativně nízké riziko chudoby seniorů)

Výše náhradového poměru je cca 42 % (hrubý) respektive 53 % (čistý) Výdaje důchodového systému – cca 9 % HDP. Příspěvková sazba – 28 % (6,5+21,5), respektive 30 % (8,5+21,5) Ve vzorci zabudována značná příjmová solidarita (mimo jiné znamená relativně nízké riziko chudoby seniorů)")

7

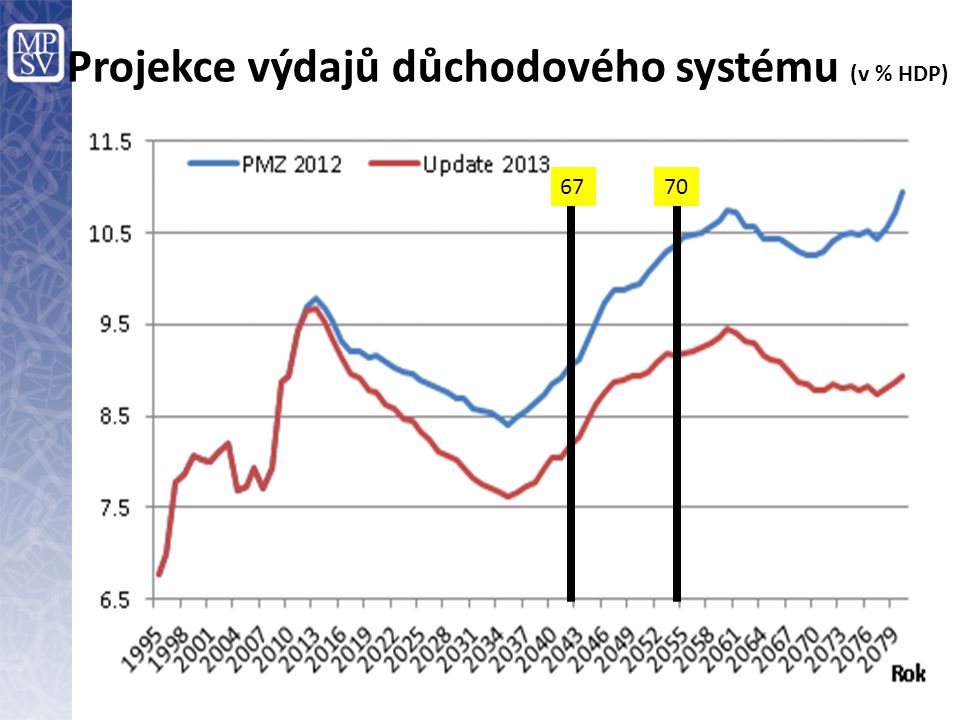

Projekce výdajů důchodového systému (v % HDP)

67 70

8

Saldo důchodového systému podle aktuální projekce MPSV

9

Průměrná doba strávená ve starobním důchodu, v letech

10

Výdaje důchodového systému (v % HDP)

Parametrické změny přivedou výdaje pod kontrolu – máme tedy vyřešeno? Jak se změní náhradový poměr? Jak se bude vyvíjet procento pokrytí Jak se bude vyvíjet rozložení distribuce výše důchodů – rozložení příjmů 80. léta vs. Dnes, zaměstnanci – OSVČ, DPP,.. Jak se změní ohrožení chudobou?

11

Relace průměrného starobního a mzdy podle projekce MPSV

12

Míra ohrožení chudobou u populace starobních důchodců, v %

13

Demografická situace a její vliv

14

démos (obec, lid) + grafein (psáti, popisovati).

Demografie Společenská věda zkoumající procesy související s reprodukcí populace (obnovou obyvatelstva). Snaží se nejen o popis, ale i o pochopení vývojových tendencí populace – prognózy. Důchodový systém závisí na mezigeneračním transferu démos (obec, lid) + grafein (psáti, popisovati).

. Snaží se nejen o popis, ale i o pochopení vývojových tendencí populace – prognózy. Důchodový systém závisí na mezigeneračním transferu. démos (obec, lid) + grafein (psáti, popisovati).")

15

Vývoj demografické situace v ČR (1950 - 2050)

")

16

Naděje dožití (ve věku 65 let) v ČR

zdroj: EUROPOP 2011

17

Naděje dožití u mužů 1950 – 2050 (1950-2000 skutečnost, 2000-2050 predikce)

")

18

Vývoj plodnosti ve vybraných státech (1960-2000)

")

19

Míra závislosti (65+/15-64) TODAY zdroj: EUROPOP 2011

TODAY zdroj: EUROPOP 2011")

20

Očekávaný dopad demografie – MMF

Silný negativní vliv prodlužování věku dožití bude vyrovnáván hlavně zpřísňováním nároku (věk) a snížením náhradového poměru. Změny účasti na trhu práce ke stabilitě důchodového účtu významně nepřispějí Zdroj: IMF December 2011 The Challenge of Public Pension Reform in Advanced and Emerging Economies

a snížením náhradového poměru. Změny účasti na trhu práce ke stabilitě důchodového účtu významně nepřispějí. Zdroj: IMF December The Challenge of Public Pension Reform in Advanced and Emerging Economies.")

21

Shrnutí vývoje důchodového zabezpečení

22

Historie důchodového zabezpečení (na území ČR)

– vydány penzijní normály, monarchie odměňuje vdovy a sirotky a „věrně sloužící“ 1888/9 – Bismarck, vznik státní institucionalizované podoby zabezpečení ve stáří Taafe v Rakousku-Uhersku zavádí nem. a později důchodové zabezpečení (1907) 1924 – zákon republiky československé (účinnost 1926) 1948 – zákon navazující na tradici Bismarcka (zásluhovost) a Beveridge (univerzální pokrytí) 50 až 80 léta – deformace (věk žen, v kategoriích cca polovina zaměstnanců, potírání OSVČ, volné profese…) (velká tradice sociálního pojištění v ČR !)

1924 – zákon republiky československé (účinnost 1926) 1948 – zákon navazující na tradici Bismarcka (zásluhovost) a Beveridge (univerzální pokrytí) 50 až 80 léta – deformace (věk žen, v kategoriích cca polovina zaměstnanců, potírání OSVČ, volné profese…) (velká tradice sociálního pojištění v ČR !)")

23

Hlavní body reformy důchodového systému v letech 1990 až 2013 (I)

: odstranění prvních disproporcí (kategorie, OSVČ, osobní důchody), reforma institucionálního rámce (sjednocení roztříštěné právní úpravy organizace a provádění – vznik ČSSZ). 1993: zavedení pojistného – sazba 27,2 % (oddělený zákon, žádná vazba na zákon upravující výši důchodů). 1994: vznik penzijního připojištění se státním příspěvkem. 1995: zákon 155/1995 Sb. – účinnost od

, reforma institucionálního rámce (sjednocení roztříštěné právní úpravy organizace a provádění – vznik ČSSZ). 1993: zavedení pojistného – sazba 27,2 % (oddělený zákon, žádná vazba na zákon upravující výši důchodů). 1994: vznik penzijního připojištění se státním příspěvkem. 1995: zákon 155/1995 Sb. – účinnost od")

24

Hlavní body reformy důchodového systému v roce 1990 – 2013 (II)

Klíčovou právní úpravou se stal zákon 155/1995 Sb. Přinesl několik zásadních dynamických principů: Zahájeno zvyšování důchodového věku Zaveden pružný důchodový věk (předčasný a odložený) Postupné prodlužování rozhodného období (z 10 na 30 let) Dynamická formule při výpočtu důchodu (red. hranice) Zpřesnění definice invalidity Zavedení vdoveckých důchodů (rovnost žen a mužů) Ukotvení povinné pravidelné valorizace důchodů (inflace) Soulad s pravidly EU

Postupné prodlužování rozhodného období (z 10 na 30 let) Dynamická formule při výpočtu důchodu (red. hranice) Zpřesnění definice invalidity. Zavedení vdoveckých důchodů (rovnost žen a mužů) Ukotvení povinné pravidelné valorizace důchodů (inflace) Soulad s pravidly EU.")

25

Hlavní body reformy důchodového systému v letech 1990-2013 (III)

1996: vytvořen zvláštní účet důchodového pojištění v rámci státního rozpočtu, pokles pojistné sazby z 27,2 % na 26 %. 1997: omezení zápočtu některých náhradních dob na 80 %, dočasné omezení valorizace důchodů ze 100 % CPI na 70 % CPI („úsporné balíčky“). 1999: zavedení daňové podpory v penzijním připojištění se státním příspěvkem od roku 2000. 2000/1: pokus o ustavení sociální pojišťovny jako veřejnoprávní instituce a pokus o zavedení penzijního připojištění na zaměstnaneckém principu; úprava předčasných/odložených důchodů (zpřísnění 0,6-0,9 %;1-1,3 %/motivace 1-1,5 %).

. 1999: zavedení daňové podpory v penzijním připojištění se státním příspěvkem od roku /1: pokus o ustavení sociální pojišťovny jako veřejnoprávní instituce a pokus o zavedení penzijního připojištění na zaměstnaneckém principu; úprava předčasných/odložených důchodů (zpřísnění 0,6-0,9 %;1-1,3 %/motivace 1-1,5 %).")

26

Hlavní body reformy důchodového systému v letech 1990-2013 (IV)

2002: úprava podmínek pravidelné valorizace (od roku vždy k 1.lednu). 2003/4: v rámci RVF zrušen dočasně krácený předčasný důchod (od 2007), restrukturalizace pojistné sazby z 26 % na 28 %, umožněn souběh výdělku a starobního důchodu bez omezení, další růst min. vyměřovacího základu OSVČ, růst důchodového věku na 63/59-63 M/Ž. 2005: zrušení omezení u souběhu Ič a výdělku od 2006. 2008: podmínka pro valorizaci v mimořádném termínu změněna na růst cen o 5 %.

. 2003/4: v rámci RVF zrušen dočasně krácený předčasný důchod (od 2007), restrukturalizace pojistné sazby z 26 % na 28 %, umožněn souběh výdělku a starobního důchodu bez omezení, další růst min. vyměřovacího základu OSVČ, růst důchodového věku na 63/59-63 M/Ž. 2005: zrušení omezení u souběhu Ič a výdělku od : podmínka pro valorizaci v mimořádném termínu změněna na růst cen o 5 %.")

27

Hlavní body reformy důchodového systému v letech 1990-2013 (V)

2010: postupné prodloužení potřebné doby pojištění (z 25 na 35), plynulé pokračování zvyšování důchodového věku (65/ m/ž), pro pracující důchodce zrušena podmínka sjednávání pracovního poměru na nejdéle 1 rok, zavedení třístupňové invalidity, zpřísnění u náhradních dob (zůstaly jen tři s plným zápočtem), zvýšení redukce při předčasném důchodu od třetího roku, zvýšení procentní výměry po vzniku nároku a souběžném pobírání důchodu (v plné/poloviční výši).

, plynulé pokračování zvyšování důchodového věku (65/62-65 m/ž), pro pracující důchodce zrušena podmínka sjednávání pracovního poměru na nejdéle 1 rok, zavedení třístupňové invalidity, zpřísnění u náhradních dob (zůstaly jen tři s plným zápočtem), zvýšení redukce při předčasném důchodu od třetího roku, zvýšení procentní výměry po vzniku nároku a souběžném pobírání důchodu (v plné/poloviční výši).")

28

Hlavní body reformy důchodového systému v letech 1990-2013 (VI)

2011: Reakce na nález Ústavního soudu z dubna 2010 (tzv. malá důchodová reforma). Změna výpočtové formule (posílení zásluhovosti) Urychlení sjednocení důchodového věku mužů a žen (přechodně ženy + 6 měsíců místo + 4 měsíce). Další zvyšování důchodového věku s „otevřeným koncem“. Valorizace důchodů podle růstu cen (100%) a reálných mezd (1/3) pevně ukotvena v zákoně bez možnosti volného rozhodování vlády. Zpřísnění podmínek pro nárok na vdovský/vdovecký důchod. Pokračování v prodlužování rozhodného období pro zjišťování příjmů (celoživotně).

. Změna výpočtové formule (posílení zásluhovosti) Urychlení sjednocení důchodového věku mužů a žen (přechodně ženy + 6 měsíců místo + 4 měsíce). Další zvyšování důchodového věku s „otevřeným koncem . Valorizace důchodů podle růstu cen (100%) a reálných mezd (1/3) pevně ukotvena v zákoně bez možnosti volného rozhodování vlády. Zpřísnění podmínek pro nárok na vdovský/vdovecký důchod. Pokračování v prodlužování rozhodného období pro zjišťování příjmů (celoživotně).")

29

Hlavní body reformy důchodového systému v letech 1990-2013 (VII)

2011/12: Přijetí zákonů zavádějících systém důchodového spoření (tzv. II. pilíř), účinnost od roku 2013. dobrovolná účast – respektive dobrovolné rozhodnutí o účasti s nemožností návratu do I. pilíře. rozhodnutí nutno učinit od nástupu na trh práce do 35 let věku. při startu reformy možnost účasti v zásadě pro všechny ekonomicky aktivní (půlroční lhůta). přesměrování 3 % z 28 % pod podmínkou navýšení pojistného o další 2 %. vytvoření subjektů (licenční řízení) spravujících prostředky v různých investičních profilech (dynamický, vyvážený, konzervativní, st.dluhop.). dávka vyplácená formou: I. doživotní penze („klasická“ anuita), II. doživotní penze s pozůstalostní (tři roky), III. penze („renta“) po dobu 20 let.

, účinnost od roku dobrovolná účast – respektive dobrovolné rozhodnutí o účasti s nemožností návratu do I. pilíře. rozhodnutí nutno učinit od nástupu na trh práce do 35 let věku. při startu reformy možnost účasti v zásadě pro všechny ekonomicky aktivní (půlroční lhůta). přesměrování 3 % z 28 % pod podmínkou navýšení pojistného o další 2 %. vytvoření subjektů (licenční řízení) spravujících prostředky v různých investičních profilech (dynamický, vyvážený, konzervativní, st.dluhop.). dávka vyplácená formou: I. doživotní penze („klasická anuita), II. doživotní penze s pozůstalostní (tři roky), III. penze („renta ) po dobu 20 let.")

30

Hlavní body reformy důchodového systému v letech 1990-2013 (VII)

2012: Zavedena dočasná (na tři roky) restrikce při valorizaci důchodů (snížení zápočtu růstu cen ze 100 % na 33 %), Opatření revokováno po dvou letech. 2014: Koncepční (nelegislativní) návrh na zrušení systému důchodového spoření předkládán vládě, ukončení systému navrhováno od roku 2016, respektive alternativně od roku 2017.

restrikce při valorizaci důchodů (snížení zápočtu růstu cen ze 100 % na 33 %), Opatření revokováno po dvou letech. 2014: Koncepční (nelegislativní) návrh na zrušení systému důchodového spoření předkládán vládě, ukončení systému navrhováno od roku 2016, respektive alternativně od roku")

31

Diskuse o důchodové reformě - hlavní body

32

DISKUSE O REFORMĚ : v Senátu fungovala Komise (podvýbor) pro důchodovou reformu. : v PSP fungovala Dočasná komise pro důchodovou reformu (shoda na nutnosti reformy). 2001: Vláda vzala na vědomí materiál „Koncepce dalšího pokračování důchodové reformy“. 2004: lídři politických stran se dohodli na vzniku Týmu Expertů (tzv. Bezděkova skupina) – po roce, v červnu 2005 vychází Závěrečná zpráva. 2005: návrh obecné dohody všech politických stran o základních principech směřování důchodového systému nebyl podepsán. 2006: od července existovala politická komise, nicméně širší konsensus o podobě změn (přijatých v roce 2008, tzv. první etapa důchodové reformy) nebyl nalezen.

. 2001: Vláda vzala na vědomí materiál „Koncepce dalšího pokračování důchodové reformy : lídři politických stran se dohodli na vzniku Týmu Expertů (tzv. Bezděkova skupina) – po roce, v červnu 2005 vychází Závěrečná zpráva. 2005: návrh obecné dohody všech politických stran o základních principech směřování důchodového systému nebyl podepsán. 2006: od července existovala politická komise, nicméně širší konsensus o podobě změn (přijatých v roce 2008, tzv. první etapa důchodové reformy) nebyl nalezen.")

33

DISKUSE O REFORMĚ 2008: MPSV připravilo „Podkladový materiál pro rozhodnutí o zavedení možnosti opt out ze základního důchodového pojištění“. 2009: návrh zákona o penzijním spoření (opt out) byl postoupen do PSP (např. navrhována administrace/výběr pojistného prostřednictvím ČSSZ). Vzhledem k (předčasným) volbám již zákon nebyl projednán. 2010: Vládou s dočasným mandátem ustavena Pracovní expertní skupina (Bezděkova komise II.), vydání závěrečné zprávy se 4 zásadami: Fiskální udržitelnost průběžného (PAYG) důchodového pilíře Diverzifikace zdrojů příjmů důchodců Snížení mezigeneračních transferů Zvýšení ekvivalence v českém důchodovém systému (souběžně verdikt ÚS) 2010: Publikován Nález ústavního soudu o nedostatečné zásluhovosti v základním důchodovém systému.

byl postoupen do PSP (např. navrhována administrace/výběr pojistného prostřednictvím ČSSZ). Vzhledem k (předčasným) volbám již zákon nebyl projednán. 2010: Vládou s dočasným mandátem ustavena Pracovní expertní skupina (Bezděkova komise II.), vydání závěrečné zprávy se 4 zásadami: Fiskální udržitelnost průběžného (PAYG) důchodového pilíře. Diverzifikace zdrojů příjmů důchodců. Snížení mezigeneračních transferů. Zvýšení ekvivalence v českém důchodovém systému (souběžně verdikt ÚS) 2010: Publikován Nález ústavního soudu o nedostatečné zásluhovosti v základním důchodovém systému.")

34

DISKUSE O REFORMĚ : Na přelomu roku přijetí zásadních rozhodnutí týkajících se Nálezu ÚS (tzv. malá důchodová reforma) a vzniku systému důchodového spoření – II. pilíře (tzv. velká důchodová reforma). 2012: Rozhodnuto o dočasné nižší valorizaci – reakce na nepříznivý vývoj bilance státního rozpočtu 2014: Založena Odborná komise pro důchodovou reformu (předseda prof. Potůček) se snahou o nalezení širšího konsensu.

a vzniku systému důchodového spoření – II. pilíře (tzv. velká důchodová reforma). 2012: Rozhodnuto o dočasné nižší valorizaci – reakce na nepříznivý vývoj bilance státního rozpočtu. 2014: Založena Odborná komise pro důchodovou reformu (předseda prof. Potůček) se snahou o nalezení širšího konsensu.")

35

Důchodový systém - hlavní parametry

36

Rozhodné období pro výpočet důchodu

…………posledních 10 nebo 5 let (dle výhodnosti) …………posledních 10 let a z nich nejlepších 5 let ………..posledních 30 let (po roce 1985) 2012-……………….celoživotně, všechny příjmy (po roce 1985) xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx Po roce 1995 opuštěn „výsluhový“ princip (z posledních let před důchodem).

…………posledních 10 let a z nich nejlepších 5 let ………..posledních 30 let (po roce 1985) 2012-……………….celoživotně, všechny příjmy (po roce 1985) xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx. Po roce 1995 opuštěn „výsluhový princip (z posledních let před důchodem).")

37

Náhradový poměr pro různé výše příjmu

38

Vývoj výše pojistné sazby

(v % vyměřovacího základu) zaměstnavatel/zaměstnanec………………..celkem …………20,4……6,8………………27,2 …………19,5…….6,5……………....26 …………21,5…….6,5………………28 2013….účastník I…21,5……..6,5……………..28 …účastník II…21,5……..8,5 (3,5+5)…….30 xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx - stropy na pojistné – diskuse od roku 2005/6, faktické zavedení od roku 2008 (čtyřnásobek), (šestinásobek), (čtyřnásobek) slevy na pojistném – 2009 (srpen-prosinec) 2013 – celkem 5 % při účasti v tzv. II. pilíři nasměrováno do PF

zaměstnavatel/zaměstnanec………………..celkem …………20,4……6,8………………27, …………19,5…….6,5…………… …………21,5…….6,5……………… ….účastník I…21,5……..6,5……………..28. …účastník II…21,5……..8,5 (3,5+5)…….30. xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx. - stropy na pojistné – diskuse od roku 2005/6, faktické zavedení od roku 2008 (čtyřnásobek), (šestinásobek), (čtyřnásobek) slevy na pojistném – 2009 (srpen-prosinec) 2013 – celkem 5 % při účasti v tzv. II. pilíři nasměrováno do PF.")

39

Pravidla (minimální) valorizace

„ad hoc“ reakce Zohlednění růstu:…………..…… cen (inflace)…..a.…..mezd ……………………..………..100 % % …………………………………70 % % ………………………………..100 % % /15…………………………..33 %……… % 2015/16.………………………………….100 % % xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx Postupně úprava minimálních limitů CPI %, termínu valorizace, do roku 2007 diferencovaná valorizace tzv. staro a novodůchodců, různý důraz na základní a procentní výměru Od 2012 – pouze dle zákona, nikoliv nařízení vlády, fixace základní výměry Úvahy o valorizaci jen dle CPI „důchodců“ (spotřební koš pro domácnosti důchodců) Před 200 lety stáří bylo synonymem chudoby

…..a.…..mezd ……………………..………..100 % % …………………………………70 % % ………………………………..100 % % /15…………………………..33 %……… % 2015/16.………………………………….100 % % xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx. Postupně úprava minimálních limitů CPI %, termínu valorizace, do roku 2007 diferencovaná valorizace tzv. staro a novodůchodců, různý důraz na základní a procentní výměru. Od 2012 – pouze dle zákona, nikoliv nařízení vlády, fixace základní výměry. Úvahy o valorizaci jen dle CPI „důchodců (spotřební koš pro domácnosti důchodců) Před 200 lety stáří bylo synonymem chudoby.")

40

(vývoj zákonné úpravy od roku 1924)

Důchodový věk (vývoj zákonné úpravy od roku 1924) Zavedena flexibilita (např. předčasný a odložený důchod, možnost přerušení výplaty) Po roce 1990 celkem 4x rozhodnuto o prodlužování důchodového věku Zrušení nerovností u kategorií a směřování k sjednocení důchodového věku

Zavedena flexibilita (např. předčasný a odložený důchod, možnost přerušení výplaty) Po roce 1990 celkem 4x rozhodnuto o prodlužování důchodového věku. Zrušení nerovností u kategorií a směřování k sjednocení důchodového věku.")

41

Důchodový věk – postupný růst a sjednocení

rok 2041, důchodový věk 66 let+8 měsíců, narození v roce 1975 rok 1995, důchodový věk 60 let (muži), narození v roce 1935

, narození v roce")

42

Projekce průměrné doby strávené v důchodu (muži)

")

43

Riziko chudoby (65+, 2011) Eurostat

Eurostat")

44

Vývoj bilance důchodového systému (v mld. Kč)

")

45

Mezinárodní kontext

46

Demografické trendy v zahraničí (EU) Podíl osob 65+ na celkové populaci

Podíl osob 65+ na celkové populaci")

47

Pohled do zahraničí Systémové reformy zaváděny v Latinské (Jižní) Americe – první vlna reforem v 80. letech. Akcentovala se doporučení Světové banky (podle př. Chile) První polovina 90 let – silná doporučení změny financování důchodových systémů (zavedení povinného spoření)- odezva zvláště v zemích SVE. Doporučení důsledné individualizace systému a důraz na umenšení solidarity mezigenerační i příjmové (motivace vyššího důchodu). Rovněž doporučení odstátnění (privatizování) důchodového zabezpečení a minimalizace role státu na tomto poli.

První polovina 90 let – silná doporučení změny financování důchodových systémů (zavedení povinného spoření)- odezva zvláště v zemích SVE. Doporučení důsledné individualizace systému a důraz na umenšení solidarity mezigenerační i příjmové (motivace vyššího důchodu). Rovněž doporučení odstátnění (privatizování) důchodového zabezpečení a minimalizace role státu na tomto poli.")

48

Pohled do zahraničí Dále ve většině zemí SVE – druhá vlna reforem.

Postupně docházelo k formulování problémů spojených s tímto typem transformace (prostředí s nižším růstovým potenciálem než v LA). V souvislosti s krizí 2008 významná reakce – částečná revize reforem, změny sazeb, zastavení povinného spoření... Snaha zajistit finanční stabilitu a udržitelnost důchodových systémů, tak aby nedošlo k destabilizaci veřejných rozpočtů a zároveň zabezpečení adekvátnosti dávek

. V souvislosti s krizí 2008 významná reakce – částečná revize reforem, změny sazeb, zastavení povinného spoření... Snaha zajistit finanční stabilitu a udržitelnost důchodových systémů, tak aby nedošlo k destabilizaci veřejných rozpočtů a zároveň zabezpečení adekvátnosti dávek.")

49

Pohled do zahraničí Doporučení WB - v současné době vystupuje do popředí problém dostatečného pokrytí obyvatelstva Taxonometrie pěti pilířů: Nultý pilíř sociální, nepříspěvkový, ochrana před chudobou 1. pilíř povinný PAYGO, částečná zásluhovost 2. pilíř povinný, spořící 3. pilíř dobrovolný, různé formy finančních úspor 4. pilíř nefinanční; např. podpora rodiny, sociální služby (health care, housing support, nemovitosti, reverzní hypotéka…)

")

50

Kontext EU v oblasti důchodů

Dokumenty z poslední doby: Green Paper on Pensions (červenec 2010) White Paper on Pensions – An Agenda for Adequate, Safe and Sustainable Pensions (únor 2012) Strategie Evropa (mimo jiné dosažení zaměstnanosti 75 % pro let, boj proti chudobě) – v rámci evropského semestru každoročně formulovány CSR

White Paper on Pensions – An Agenda for Adequate, Safe and Sustainable Pensions (únor 2012) Strategie Evropa 2020 (mimo jiné dosažení zaměstnanosti 75 % pro let, boj proti chudobě) – v rámci evropského semestru každoročně formulovány CSR.")

51

Hlavní body/otázky „Green Paper“

Úkolem Green Paper (Zelené knihy) je vyvolat/zahájit diskusi nad určitým problémem, zpravidla následuje White Paper (Bílá kniha) s již konkrétnějšími návrhy – např. na základě konzultací (s experty, sociálními partnery, vládami apod.). EU se hlásí k tomu, že problematika důchodových systémů (byť v gesci národních států) je prioritou zasluhující si pozornost. Podtitul Zelené knihy je „…na cestě k přiměřeným, udržitelným a spolehlivým důchodovým systémům v Evropě…“ a hned v úvodu je konstatováno, že jde o „…výjimečně náročný úkol…“. Klíčové úkoly a problémy: Stárnutí obyvatelstva (demografická výzva) Nutnost upravovat důchodový systém s cílem posílit udržitelnost a zachovat přiměřenost (např. zvyšování zaměstnanosti, reakce na prodlužování naděje dožití, rozvoj soukromých doplňkových systémů, genderová rovnost…) Dopad finanční a hospodářské krize

je vyvolat/zahájit diskusi nad určitým problémem, zpravidla následuje White Paper (Bílá kniha) s již konkrétnějšími návrhy – např. na základě konzultací (s experty, sociálními partnery, vládami apod.). EU se hlásí k tomu, že problematika důchodových systémů (byť v gesci národních států) je prioritou zasluhující si pozornost. Podtitul Zelené knihy je „…na cestě k přiměřeným, udržitelným a spolehlivým důchodovým systémům v Evropě… a hned v úvodu je konstatováno, že jde o „…výjimečně náročný úkol… . Klíčové úkoly a problémy: Stárnutí obyvatelstva (demografická výzva) Nutnost upravovat důchodový systém s cílem posílit udržitelnost a zachovat přiměřenost (např. zvyšování zaměstnanosti, reakce na prodlužování naděje dožití, rozvoj soukromých doplňkových systémů, genderová rovnost…) Dopad finanční a hospodářské krize.")

52

Hlavní body „White Paper“

Vytvořit lepší příležitosti pro občany v (před)důchodovém věku (zvýšení zaměstnanosti, úprava pracovního prostředí…) Podporovat prodlužování setrvání na trhu práce Monitorovat přiměřenost, udržitelnost, jistotu důchodových systémů a podporovat důchodové reformy v členských státech Rozvíjet soukromé nadstavbové systémy (i ve spolupráci se sociálními partnery) Posílit bezpečnost doplňkových důchodových schémat (revize IORP směrnice) Vytvořit možnost mobility pro doplňková schémata při zachování nároků (směrnice o přenositelnosti)

důchodovém věku (zvýšení zaměstnanosti, úprava pracovního prostředí…) Podporovat prodlužování setrvání na trhu práce. Monitorovat přiměřenost, udržitelnost, jistotu důchodových systémů a podporovat důchodové reformy v členských státech. Rozvíjet soukromé nadstavbové systémy (i ve spolupráci se sociálními partnery) Posílit bezpečnost doplňkových důchodových schémat (revize IORP směrnice) Vytvořit možnost mobility pro doplňková schémata při zachování nároků (směrnice o přenositelnosti)")

53

Postoj EU v oblasti sociálního (důchodového) zabezpečení

Systémy sociálního (důchodového) zabezpečení jsou plně v kompetenci jednotlivých členských. (Pouze Nařízení 883/04/ES.) Fiskální dopad důchodového zabezpečení je ale přísně monitorován Zajistit finanční stabilitu a udržitelnost důchodových systémů, tak aby nedošlo k destabilizaci veřejných rozpočtů. Je nutné maximálně usilovat o zvýšení zaměstnanosti (především žen a starších osob), a také o ekonomický růst. Důchodové systémy musí flexibilně reagovat na změny ve společnosti.

zabezpečení jsou plně v kompetenci jednotlivých členských. (Pouze Nařízení 883/04/ES.) Fiskální dopad důchodového zabezpečení je ale přísně monitorován. Zajistit finanční stabilitu a udržitelnost důchodových systémů, tak aby nedošlo k destabilizaci veřejných rozpočtů. Je nutné maximálně usilovat o zvýšení zaměstnanosti (především žen a starších osob), a také o ekonomický růst. Důchodové systémy musí flexibilně reagovat na změny ve společnosti.")

54

Postoj EU v oblasti sociálního (důchodového) zabezpečení – příklad ČR

Každoročně je posuzován Národní program reforem a formulována CSR: CSR - rok 2011: Zavést plánovanou komplexní důchodovou reformu v zájmu zlepšení dlouhodobé udržitelnosti veřejných financí a zajištění přiměřenosti budoucích důchodů. Úsilí by se mělo dále soustředit na další změny veřejného pilíře, aby systém v budoucnu nevytvářel fiskální nerovnováhu, a na podporu soukromého spoření. Za účelem zvyšování věku skutečného odchodu do důchodu by mohla být zohledněna vazba mezi zákonným věkem odchodu do důchodu a střední délkou života. Zajistit, aby plánovaný fondový systém získal širokou účast a byl navržen tak, aby byly náklady na jeho správu transparentní a nízké.

55

Postoj EU v oblasti sociálního (důchodového) zabezpečení – příklad ČR

CSR - rok 2012: Zavést další změny ve veřejném důchodovém systému k zajištění jeho dlouhodobé udržitelnosti. Přehodnotit plány umožňující předčasný odchod z trhu práce. Zajistit širokou účast mladších pracovníků v plánovaném fondovém systému ke zlepšení přiměřenosti důchodů.

56

Postoj EU v oblasti sociálního (důchodového) zabezpečení – příklad ČR

CSR - rok 2013: Zvýšit skutečný věk odchodu do důchodu přizpůsobením věku odchodu do důchodu nebo důchodových dávek změnám ve střední délce života. Přezkoumat systém valorizace důchodů. Zvyšování věku odchodu do důchodu doplnit o opatření podporující zaměstnatelnost starších pracovníků. Omezit možnosti předčasného odchodu do důchodu. Zejména zrušit veřejnou dotaci pro režim předdůchodu.

57

Postoj EU v oblasti sociálního (důchodového) zabezpečení – příklad ČR

CSR - rok 2014: Zajistit dlouhodobou udržitelnost veřejného důchodového systému, a to konkrétně rychlejším zvyšováním zákonem stanoveného věku pro odchod do důchodu a následně jasnějším provázáním tohoto věku se změnami ve střední délce života. Podporovat zaměstnatelnost starších pracovníků a přezkoumat mechanismus valorizace důchodů.

58

Penzijní připojištění (respektive doplňkové důchodové spoření)

")

59

Transformace penzijního připojištění na doplňkové penzijní spoření

Zaveden nový systém penzijního spoření vedle stávajícího systému penzijního připojištění. V nových účastnických fondech možnost jinak (dlouhodoběji) investovat, neplatí však již garance nezáporného výnosu. Systém penzijního připojištění pokračuje bez časového omezení za stávajících podmínek výplaty dávek; Do penzijního připojištění noví účastníci již nemohou vstupovat. Stávající účastníci penzijního připojištění mohou kdykoliv přejít do nového systému penzijního spoření – návrat možný již ale není. V obou systémech byl majetku účastníků oddělen od majetku správce.

investovat, neplatí však již garance nezáporného výnosu. Systém penzijního připojištění pokračuje bez časového omezení za stávajících podmínek výplaty dávek; Do penzijního připojištění noví účastníci již nemohou vstupovat. Stávající účastníci penzijního připojištění mohou kdykoliv přejít do nového systému penzijního spoření – návrat možný již ale není. V obou systémech byl majetku účastníků oddělen od majetku správce.")

60

Penzijní společnosti a účastnické fondy

Prostředky účastníků penzijního spoření jsou umístěny v tzv. účastnických fondech (transformačním fondu) Penzijní fondy se transformovaly na správcovské penzijní společnosti Penzijní společnost může ve III. pilíři vytvářet více účastnických fondů s různou investiční strategií 1 povinný konzervativní fond Další fondy na volbě PS, podmínkou je dosažení majetku 50 mil. Kč V povinném konzervativním fondu: prostředky účastníků, kterým v horizontu pěti let vznikne nárok na penzi, kterým již vznikl nárok na penzi a kterým je již vyplácena penze na dobu určitou. Regulována úplata za správu majetku v účastnických fondech na max. 2% průměrné roční hodnoty vlastního kapitálu v ÚF), 0,4 % u konzervativního ÚF Jiné poplatky nevýznamné (ve vymezených případech, např. převod prostředků)

Penzijní fondy se transformovaly na správcovské penzijní společnosti. Penzijní společnost může ve III. pilíři vytvářet více účastnických fondů s různou investiční strategií. 1 povinný konzervativní fond. Další fondy na volbě PS, podmínkou je dosažení majetku 50 mil. Kč. V povinném konzervativním fondu: prostředky účastníků, kterým v horizontu pěti let vznikne nárok na penzi, kterým již vznikl nárok na penzi a kterým je již vyplácena penze na dobu určitou. Regulována úplata za správu majetku v účastnických fondech na max. 2% průměrné roční hodnoty vlastního kapitálu v ÚF), 0,4 % u konzervativního ÚF. Jiné poplatky nevýznamné (ve vymezených případech, např. převod prostředků)")

61

Prostředky klienta v účastnických fondech

Prostředky účastníka mohou být na základě volby účastníka strategie ukládány do více účastnických fondů jedné penzijní společnosti. Účastníkovi je za nové vklady připisován v závislosti na hodnotě jeho prostředků odpovídající počet penzijních jednotek účastnických fondů. Hodnota penzijní jednotky kolísá podle aktuální situace na finančních trzích, povinné oceňování alespoň 1x týdně.

62

Podpora vyšších příspěvků a doživotních penzí

V obou systémech poskytován nadále státní příspěvek i daňová podpora Změny od : zvýšení hranice příspěvku účastníka pro nárok na státní příspěvek (nejméně 300 Kč). změna zákona o daních z příjmů osvobození doživotních důchodů a penzí od daně z příjmu, zvýšení limitu pro osvobození daně z příjmů ze závislé činnosti v případě příspěvků zaměstnavatele ze současných 24 tis. na 36 tis. Kč ročně.

. změna zákona o daních z příjmů. osvobození doživotních důchodů a penzí od daně z příjmu, zvýšení limitu pro osvobození daně z příjmů ze závislé činnosti v případě příspěvků zaměstnavatele ze současných 24 tis. na 36 tis. Kč ročně.")

63

Druhy dávek Penzijní společnosti vyplácí: Životní pojišťovny vyplácí:

starobní penze na určenou dobu invalidní penze na určenou dobu jednorázová vyrovnání odbytné U penzí nese investiční riziko klient Životní pojišťovny vyplácí: doživotní penze penze na přesně stanovenou dobu s přesně stanovenou výší (investiční riziko nese pojišťovna)

")

64

Počet penzijních fondů

65

Počet účastníků (v mil.)

")

66

Výše státní podpory úložka státní příspěvek dříve po změně 100 Kč

1000 Kč a více 230 Kč

67

Změny chování účastníků v roce 2013

68

Podoba důchodových změn v budoucnu?

69

Podoba důchodových změn v budoucnu?

70

Programové prohlášení vlády

Základním závazným dokumentem pro MPSV je Programové prohlášení vlády: „Vláda připraví novelu zákona o důchodovém pojištění týkající se úpravy podmínek pro zvyšování důchodů od roku Vláda ukončí platnost pravidla snížené valorizace důchodů a zajistí, že důchody budou od ledna 2015 opět zvyšovány o 100 % nárůstu spotřebitelských cen a o jednu třetinu nárůstu reálné mzdy.“ Již splněno, realizace valorizace od ledna 2015 dle (staro)nových pravidel.

nových pravidel.")

71

Programové prohlášení vlády

Základním závazným dokumentem pro MPSV je Programové prohlášení vlády: „[Vláda] Ustaví odborné komise jak k ukončení II. pilíře a návrhům změn důchodového systému…..Vláda připraví detailní návrh na ukončení důchodového spoření při respektování vlastnických práv jeho účastníků a dále komplexní a vzájemně provázaný souhrn konkrétních návrhů na změny v důchodovém systému, které přinesou jeho dlouhodobě stabilní uspořádání a přiměřenost poskytovaných dávek.“ Odborná komise ustavena, jedná od května 2014 a koncepční nelegislativní návrh na ukončení tzv. II. pilíře postoupen vládě.

72

D o p o r u č e n í E U Strukturální dlouhodobý deficit (2060) z důvodu nárůstu výdajů na důchody činí podle hodnocení EU 2,2 % HDP Doporučení akcentují udržitelnost : „Zajistit dlouhodobou udržitelnost veřejného důchodového systému, a to konkrétně rychlejším navyšováním zákonem stanoveného věku pro odchod do důchodu a jasnějším provázáním tohoto věku se změnami ve střední délce života. Podporovat zaměstnatelnost starších pracovníků a přezkoumat mechanismus valorizace důchodů.“ Zdroj:

73

Proč MPSV připravilo materiál k pravidelnému hodnocení důchodového věku

Demografické trendy jasně ukazují očekávaný růst naděje dožití poměrně rychlým tempem. Růst důchodového věku je v souladu s vývojem a trendy v zahraničních důchodových systémech. Dosavadní tempo zvyšování důchodového věku je plně v souladu s demografickým vývojem. Nicméně: Demografické trendy nelze předpovědět s „absolutní“ přesností, v delším horizontu se vývoj od prognóz odchýlí. EK pro posílení udržitelnost důchodového systému doporučuje zrychlení nárůstu DV V ČR zaznívá silná kritika neexistence stropu důchodového věku

74

Růst důchodového věku u mužů

Každý rok zvýšení o plus dva měsíce

75

„Analýza zavedení možné standardizované procedury revize statutárního důchodového věku“

Pracovní materiál vznikl přibližně před rokem, ve spolupráci s MF byl do konce roku 2013 dopracován Cíle: Zavést pravidelnou revizi zvoleného tempa úprav důchodového věku. Vazbu mezi důchodovým věkem a změnami v naději dožití vytvořit s určitou tolerancí - příliš těsná/rigidní a svazující vazba by mohla způsobit nekonzistentní fluktuace a působit kontraproduktivně.

76

Materiál – fáze procesu

Nutno vytvořit procesní, institucionální a věcná pravidla pro kontrolu mechanismu zvyšování Proces pravidelného hodnocení a případné úpravy důchodového věku má následující fáze: Vytvoření Zprávy o očekávaném demografickém vývoji v ČR. Nejdůležitějším výstupem je hodnocení vývoje indikátoru, podle jehož vývoje se odvíjí další postup. Projednání Zprávy ve vládě, v RHSD, pří. s dalšími partnery. Předložení Zprávy a souvisejících návrhu zákonných úprav Poslanecké sněmovně Parlamentu ČR. Změna tempa zvyšování důchodového věku novelou zákona o důchodovém pojištění.

77

Materiál – oblasti k rozhodnutí

Určení instituce, která Zprávu vytvoří a předloží, což může být: nová instituce (nová instituce, dočasná komise) existující instituce (ČSÚ, některá z VŠ, NERPV,…) Rozsah demografické Zprávy: minimální – pouze prognóza vývoje sledovaného indikátoru úzký – prognóza vývoje indikátoru a analýza faktorů, které jej ovlivňují s úplnou demografickou prognózu Stanovení indikátoru, jehož vývoj určuje další postup: střední délka života při dosažení důchodového věku index závislosti Nastavení spouštěcího mechanismu (odchylka od požadované hodnoty indikátoru nebo vybočení z cílového pásma) Míra zákonné povinnosti vlády reagovat na obsah Zprávy: Informační povinnost Předložení buď novely zákona, nebo odůvodnění nečinnosti Povinné předložení novely zákona Frekvence vytváření Zprávy

existující instituce (ČSÚ, některá z VŠ, NERPV,…) Rozsah demografické Zprávy: minimální – pouze prognóza vývoje sledovaného indikátoru. úzký – prognóza vývoje indikátoru a analýza faktorů, které jej ovlivňují. s úplnou demografickou prognózu. Stanovení indikátoru, jehož vývoj určuje další postup: střední délka života při dosažení důchodového věku. index závislosti. Nastavení spouštěcího mechanismu (odchylka od požadované hodnoty indikátoru nebo vybočení z cílového pásma) Míra zákonné povinnosti vlády reagovat na obsah Zprávy: Informační povinnost. Předložení buď novely zákona, nebo odůvodnění nečinnosti. Povinné předložení novely zákona. Frekvence vytváření Zprávy.")

78

Materiál - předběžný návrh řešení

Revize zvoleného tempa zvyšování důchodového věku bude prováděna v pravidelných intervalech jednou za pět let Fáze provedení revize jsou navrženy následovně: vypracování demografické zprávy (zastřešení ČSÚ), hlavní indikátor očekávaná průměrná délka výplaty starobního důchodu v horizontu cca 20 let Rozsah hodnocení indikátoru a faktorů ovlivňujících jeho vývoj, v případě vybočení rozšíření o plnou demografickou prognózu Předložení zprávy vládě a RHSD (popř. dalším subjektům) Spouštěcí mechanismus vybočení z cílového intervalu (např. 19 – 21 let) - povinná reakce vlády Závazná reakce vlády při vybočení z pásma - předložení návrhu novely zákona Parlamentu ČR Parlament ČR může a nemusí změnit nastavení důchodového věku

, hlavní indikátor očekávaná průměrná délka výplaty starobního důchodu v horizontu cca 20 let. Rozsah hodnocení indikátoru a faktorů ovlivňujících jeho vývoj, v případě vybočení rozšíření o plnou demografickou prognózu. Předložení zprávy vládě a RHSD (popř. dalším subjektům) Spouštěcí mechanismus vybočení z cílového intervalu (např. 19 – 21 let) - povinná reakce vlády. Závazná reakce vlády při vybočení z pásma - předložení návrhu novely zákona Parlamentu ČR. Parlament ČR může a nemusí změnit nastavení důchodového věku.")

79

Zahraniční zkušenosti

Státy v evropském regionu prakticky bez výjimky reagují na demografický vývoj a přistupují (v rámci dalších komplexních úprav) k zvyšování důchodového věku. Většinou se jedná o obdobný mechanismus jako v případě ČR (zvyšování u osob narozených v určitém roce/období o stanovený počet let/měsíců. Mezi státy zavádějící (polo)automatickou vazbu mezi nadějí dožití a důchodovým věkem je možno považovat: Dánsko, Slovensko, Itálie, Řecko, Španělsko, Nizozemí (blíže viz např. zpráva VUPSV). Nicméně dlouhodobější praktické zkušenosti nejsou, jedná se o nový trend. V zahraničí se lze inspirovat, ale je vhodné aplikovat mechanismus se zohledněním odlišností v ČR.

k zvyšování důchodového věku. Většinou se jedná o obdobný mechanismus jako v případě ČR (zvyšování u osob narozených v určitém roce/období o stanovený počet let/měsíců. Mezi státy zavádějící (polo)automatickou vazbu mezi nadějí dožití a důchodovým věkem je možno považovat: Dánsko, Slovensko, Itálie, Řecko, Španělsko, Nizozemí (blíže viz např. zpráva VUPSV). Nicméně dlouhodobější praktické zkušenosti nejsou, jedná se o nový trend. V zahraničí se lze inspirovat, ale je vhodné aplikovat mechanismus se zohledněním odlišností v ČR.")

80

Příklad ze zahraničí

81

Závěry Mylné vidění státního a soukromého jako neslučitelné – opak je pravdou, mělo by jít o vzájemné doplňování a obohacování Reforma je trvalý, kontinuální, evoluční proces. Nesvědčí jí prudké, unáhlené změny Vše má své výhody a nevýhody, neexistuje ideální systém Mýtus, že fondové systémy nepodléhají demografickému vlivu + mýtus, že PAYG je imunní ekonom. vlivům Pozorně sledovat pozitiva a negativa reforem v zahraničí, avšak slepě nekopírovat Konečné rozhodnutí je vždy věc politická, nelze udělat „nejlepší expertní“ rozhodnutí Reforma jako politická priorita by měla být předmětem seriózní diskuse a z ní by měl vzejít širší konsensus

82

Děkuji Vám za pozornost Těším se na otázky a diskusi

Podobné prezentace

Ministerstvo práce a sociálních věcí ČR.>")

>")

varianty Jednání pracovního týmu.>")