Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

2. téma: Veřejné rozpočty, jejich příjmová a výdajová stránka

2.téma: Veřejné rozpočty, jejich příjmová a výdajová stránka. Saldo veřejných rozpočtů, deficit a dluh.

2

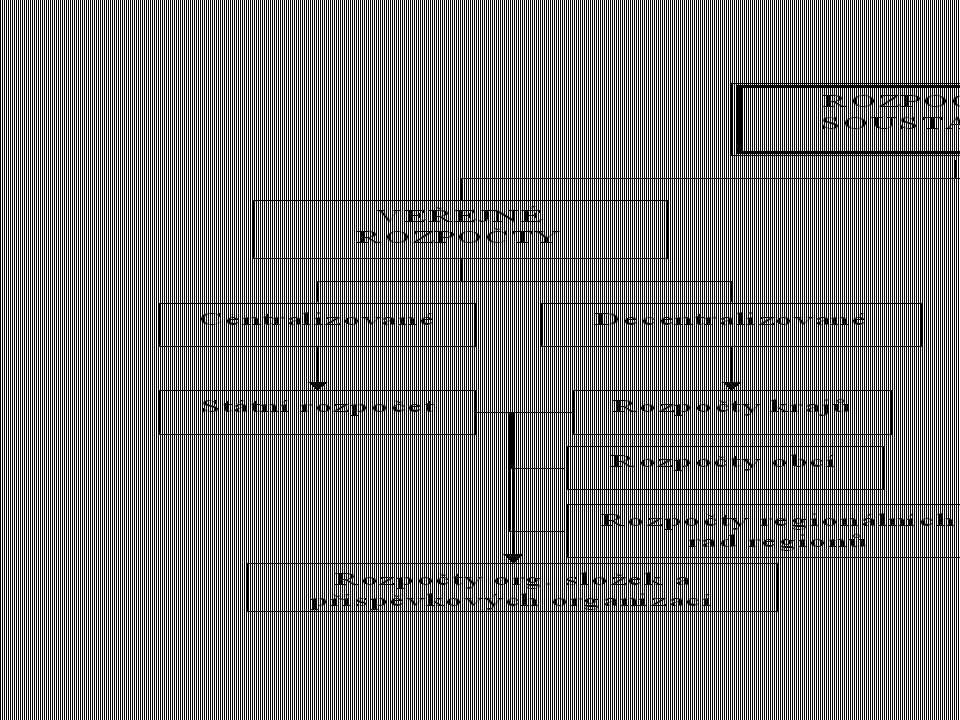

ROZPOČTOVÁ SOUSTAVA soustava penežních fondů (článků rozpočtové soustavy soustava rozpočtových vztahů mezi jednotlivými články soustava orgánů a institucí (např. v ČR jsou to: MF ČR, finanční úřady, další ministerstva apod.)

")

3

Soustava penežních fondů (články rozpočtové soustavy)

Veřejné rozpočty – státní, nižší úrovně (kraje, obce) Mimorozpočtové fondy Rozpočty veřejnoprávních (vládních) neziskových organizací, např. příspěvkové organizace

Mimorozpočtové fondy. Rozpočty veřejnoprávních (vládních) neziskových organizací, např. příspěvkové organizace.")

4

VEŘEJNÉ ROZPOČTY: nadnárodní – EU státní rozpočet

rozpočty nižších úrovní rozpočty veřejnoprávních podniků a organizací Relativní samostatnost – existují mezi nimi finanční vztahy Teoreticky – teorie fiskálního federalismu

5

MIMOROZPOČTOVÉ FONDY Obecně ve vyspělých zemích:

-státní, obvykle účelové -fondy zdravotního pojištění -fond sociálního zabezpečení -účelové nebo neúčelové fondy nižších úrovní veřejné správy -další, např. svěřenecké (hospodaří s povinnými příspěvky občanů)

")

6

ROZPOČTOVÁ SOUSTAVA V ČR

9

Funkce veřejných rozpočtů

funkce alokační funkce stabilizační funkce redistribuční NAVÍC: funkce autorizační funkce kontrolní a řídící funkce informační

10

Rozpočtové zásady (na příkladu státního rozpočtu)

Zásada úplnosti – státní rozpočet má obsahovat všechny finanční operace Zásada jednotnosti - veškeré příjmy a výdaje procházejí centrálním rozpočtem Zásada reálnosti a pravdivosti Zásada každoročního sestavování a schvalování Zásada vyrovnanosti - vyžaduje vyrovnanost rozpočtu alespoň v delším časovém období Zásada publicity Zásada přehlednosti – jde o pevné stanovení věcné struktury rozpočtů

11

Ke skupině zásad uplatňovaných při hospodaření s rozpočtovými prostředky je možné zařadit ještě další zásady, jako: Zásadu efektivnosti a hospodárnosti, Zásada přednosti výdajů před příjmy vyjadřuje skutečnost, že výdaje by se měly využívat k ekonomickému růstu, pro který je třeba zajistit příslušné prostředky. Rozpočtové příjmy by proto měly stabilizovat ekonomiku aby byl umožněn její růst.

12

Rozpočtová skladba jednotnost pro všechny peněžní operace veřejných rozpočtů, peněžní (cash) princip zaznamenávání operací, možnost konsolidace, tj. kumulace jednotlivých veřejných rozpočtů bez dvojího načítání, čtyři hlediska třídění: odpovědnostní, druhové, odvětvové a konsolidační

13

Hledisko odpovědnostní - z hlediska odpovědnostního se třídí příjmy a výdaje státního rozpočtu podle správců kapitol Hledisko druhové - třídí všechny příjmy a výdaje veřejných rozpočtů podle příjmových a výdajových druhů, které vycházejí z ekonomické charakteristiky jednotlivých finančních operací

14

Hledisko odvětvové - třídí příjmy a výdaje podle odvětví

Hledisko odvětvové - třídí příjmy a výdaje podle odvětví. Odvětvová klasifikace organizuje vládní činnosti podle jejich účelu nebo funkce (např. vzdělání, sociální zabezpečení, bydlení aj.) Hledisko konsolidační - třídí výdaje vynakládané uvnitř soustavy veřejných rozpočtů a ostatních veřejných peněžních fondů a příjmy vznikající uvnitř této soustavy.

Hledisko konsolidační - třídí výdaje vynakládané uvnitř soustavy veřejných rozpočtů a ostatních veřejných peněžních fondů a příjmy vznikající uvnitř této soustavy.")

15

Dt = r*Bt-1 + (Gt – TAt) kde: Dt...... deficit v roce t

Bt-1 ..dluh v roce t-1 Gt .....rozpočtové výdaje v roce t TAt...rozpočtové příjmy v roce t r reálná úroková míra Součin r*Bt-1 představuje úrokové platby Druhý člen na pravé straně rovnice je primární rozpočtová bilance

16

Tři situace ve vztahu mezi:

rozpočtovými příjmy TA rozpočtovými výdaji G TA > G ... přebytek TA < G ... schodek (deficit) TA = G ... vyrovnaný rozpočet

TA = G ... vyrovnaný rozpočet.")

17

Při vzniku rozpočtových deficitů je důležité dále rozlišovat mezi dvěma typy deficitů.

První typ, nazývaný cyklický deficit, vzniká automaticky jako výsledek průběhu hospodářského cyklu. Recese vedou k poklesu vládních příjmů a k růstu cyklického deficitu. Druhý typ se nazývá strukturální (cyklicky očištěný)[1] a je to deficit, který zbývá po separování vlivu hospodářského cyklu. Strukturální deficit je počítán při zohlednění současných úrovní vládních výdajů a daňových sazeb za předpokladu, že ekonomika funguje na úrovni potenciálního (přirozeného) produktu a nikoliv na úrovni skutečného reálně vyjádřeného produktu.

[1] a je to deficit, který zbývá po separování vlivu hospodářského cyklu. Strukturální deficit je počítán při zohlednění současných úrovní vládních výdajů a daňových sazeb za předpokladu, že ekonomika funguje na úrovni potenciálního (přirozeného) produktu a nikoliv na úrovni skutečného reálně vyjádřeného produktu.")

18

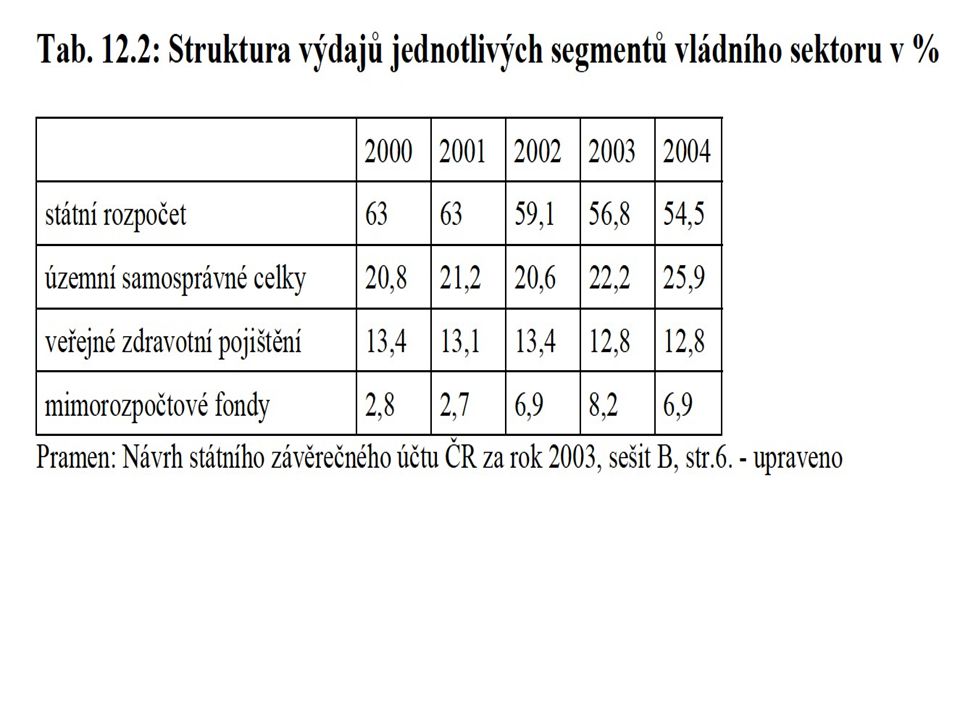

Rozpočtová situace všeobecné vlády-Eurozona, 2002-2007 (% HDP)

Celkové výdaje (1) , , , , , ,8 Celkové příjmy (2) , , , , , ,1 Skutečná bilance (3)=(1)-(2) , , , , , ,3 Úrokové platby (4) , , , , , ,0 Primární bilance (5)=(3)+(4) , , , , , ,6 Cyklicky očištěná bilance (6) , , , , , ,9 Cyklicky očištěná primární bilance=(6)+(4) , , , , , ,1

45,1 45,1 44,7 45,1 45,0 44,8. Celkové příjmy (2) 47,6 48,1 47,5 47,5 47,4 47,1. Skutečná bilance (3)=(1)-(2) -2,5 -3,0 -2,8 -2,4 -2,4 -2,3. Úrokové platby (4) 3,5 3,3 3,1 3,0 3,0 3,0. Primární bilance (5)=(3)+(4) 1,0 0,3 0,3 0,6 0,6 0,6. Cyklicky očištěná bilance (6) -2,8 -2,8 -2,6 -1,9 -2,0 -1,9. Cyklicky očištěná primární bilance=(6)+(4) 0,6 0,5 0,5 1,1 1,0 1,1.")

19

Z tabulky plynou dvě podstatné skutečnosti:

1) V zemích EMU se skutečná a cyklicky očištěná bilance příliš neliší, takže rozpočtová politika je hlavně diskreční (vědomá) a vliv fáze cyklu je druhotný. 2) Úrokové platby tvoří relativně velké břemeno pro rozpočtovou bilanci

V zemích EMU se skutečná a cyklicky očištěná bilance příliš neliší, takže rozpočtová politika je hlavně diskreční (vědomá) a vliv fáze cyklu je druhotný. 2) Úrokové platby tvoří relativně velké břemeno pro rozpočtovou bilanci.")

20

0,9

21

Rozdíl mezi diskreční (vědomou) politikou a automatickou stabilizací je možno jednoduše vyložit pomocí rovnice : T – G = t*Y – G kde celkové rozpočtové (daňové) příjmy T jsou vyjádřeny jako součin průměrné daňové sazby t a reálně vyjádřeného produktu Y. Smysl rovnice je v tom, že rozlišuje dva hlavní zdroje změn v rozpočtové bilanci : automatickou stabilizaci díky změnám Y diskreční fiskální politiku díky změnám G, resp. t.

příjmy T jsou vyjádřeny jako součin průměrné daňové sazby t a reálně vyjádřeného produktu Y. Smysl rovnice je v tom, že rozlišuje dva hlavní zdroje změn v rozpočtové bilanci : automatickou stabilizaci díky změnám Y. diskreční fiskální politiku díky změnám G, resp. t.")

22

Rozpočtová bilance a produkt (automatická stabilizace)

Rozpočtová přímka YN Y0 t*Y Deficit Y A B Y A ... vyrovnaný rozpočet – produkt na úrovni potenciálního produktu YN B ... deficitní rozpočet – produkt Y0 pod úrovní potenciálního produktu YN t*Y ... pokles daňových příjmů při poklesu produktu

23

Rozpočtová bilance a produkt (diskreční politika)

Rozpočtová přímka při G0 YN Y0 Deficit Y A B Y Rozpočtová přímka při G1 C D zvětšení deficitu ... růst vládních výdajů z G0 na G1 při stejné daňové sazbě t0 A ... vyrovnaný rozpočet – produkt na úrovni potenciálního produktu YN D ... deficitní rozpočet – produkt na úrovni potenciálního produktu YN C ... deficitní rozpočet – produkt na úrovni produktu Y0

24

Aktivní (strukturální) schodek

Pasivní (cyklický) schodek expanzivní fiskální politika hospodářský pokles politické důvody (např. vládní populismus) růst cen základních surovin snaha rozložit důsledky tzv. výdajových šoků společenská, přírodní apod. kataklyzmata rozložení daňového zatížení na více rozpočtů(u velkých veřejných projektů) úroky z veřejného dluhu

schodek. expanzivní fiskální politika. hospodářský pokles. politické důvody (např. vládní populismus) růst cen základních surovin. snaha rozložit důsledky tzv. výdajových šoků. společenská, přírodní apod. kataklyzmata. rozložení daňového zatížení na více rozpočtů(u velkých veřejných projektů) úroky z veřejného dluhu.")

25

Různé způsoby krytí rozpočtového deficitu

DLUHOVÉ FINANCOVÁNÍ deficitu (emisí a prodejem státních cenných papírů doma a v zahraničí) PENĚŽNÍ KREACÍ - přímým úvěrem od CB anebo přímým nákupem státních dluhopisů CB od státu - je zákonem omezeno nebo zakázáno (monetizace – CB vytvoří na placení vládě peníze) nákup státních obligací centrální bankou na sekundárním trhu – je dovoleno zvýšení veřejných příjmů zvýšením daní snížení veřejných výdajů ze státních finančních aktiv z prodeje státních nefinančních aktiv + z výnosů z privatizace

PENĚŽNÍ KREACÍ - přímým úvěrem od CB anebo přímým nákupem státních dluhopisů CB od státu - je zákonem omezeno nebo zakázáno (monetizace – CB vytvoří na placení vládě peníze) nákup státních obligací centrální bankou na sekundárním trhu – je dovoleno. zvýšení veřejných příjmů zvýšením daní. snížení veřejných výdajů. ze státních finančních aktiv. z prodeje státních nefinančních aktiv + z výnosů z privatizace.")

26

VEŘEJNÝ DLUH ČLENĚNÍ DLUHU NA: čistý X hrubý vnitřní X vnější

(ÚČETNÍ) KONSOLIDACE VEŘEJNÉHO DLUHU: odstranění vícekrát započtených položek u příjmů nebo výdajů ALE: obecně míněná konsolidace veřejných rozpočtů má obvykle charakter jejich omezování na straně výdajů a zvyšování na straně příjmů

KONSOLIDACE VEŘEJNÉHO DLUHU: odstranění vícekrát započtených položek u příjmů nebo výdajů. ALE: obecně míněná konsolidace veřejných rozpočtů má obvykle charakter jejich omezování na straně výdajů a zvyšování na straně příjmů.")

27

Rozpočtové omezení vlády - vztah mezi vládním dluhem, rozpočtovými deficity či přebytky, vládními výdaji a příjmy Dodržování rozpočtového omezení vlády má význam z několika důvodů: Vysoká úroveň vládního dluhu omezuje možnosti volby vlády při fiskální politice, zejména při rozhodování o alokaci zdrojů Rostoucí dynamika dluhu vede k růstu úrokových měr, do kterých si věřitelé započítávají stále vyšší rizikové prémie Rostoucí dluh je nebezpečný hlavně pro země tvořící měnovou unii. Proto referenční úroveň dluhu (60% na HDP) je jedním z 5 kritérií Maastrichtské smlouvy

je jedním z 5 kritérií Maastrichtské smlouvy.")

28

Struktura a vývoj státního dluhu ČR (mld Kč)

státní dluh 158,8 157,3 154,4 155,2 173,1 194,7 228,4 289,3 345,0 395,9 493,2 592,9 691,2 domácí ,4 90, ,2 110,9 134 ,8 170,0 207,1 269,6 336,2 386,7 479,9 522,6 581,8 v tom SPP 17,0 23,8 42, ,6 70, ,8 130,1 16 5,3 186,6 164,1 160,6 125,5 94,2 SDD 19,5 28,3 41, ,9 57,9 70,0 77,0 104,3 149,6 222,6 319,3 397,0 487,5 ostatní ,9 38,1 17, , , , zahraniční 72,4 67,1 53, ,3 38,3 24,6 21,2 19, , , ,3 70,3 109,4

29

Náklady státního dluhu

mld Kč Domácí dluh 10,7 9,7 9, , ,6 17,3 15,2 16,8 16,5 18,3 20,9 26,1 23,0 z toho: SPP ,2 2,2 3, , ,1 11, ,1 8,5 8, , , , ,7 SDD 1,6 2,2 3, , , , ,1 8,3 7, ,6 16,8 21,8 20,2 Zahr.dluh ,3 3,9 3, , , , ,9 0,6 0, , , ,7 2,4 Celkem ,1 13,7 13,3 14, ,6 18, ,1 17,4 17,0 18,6 21,3 26,8 25,3

30

Problémy fiskální nerovnováhy

Změna důrazu v průběhu let V historii - za jediné vhodné rozpočtové pravidlo byl považován vyrovnaný rozpočet. Později jako možná výjimka z vyrovnaného rozpočtového hospodaření byl vzat v úvahu rozdíl mezi běžnými a mimořádnými rozpočtovými výdaji s tím, že u mimořádných, běžně se neopakujících výdajů, je možno krytí výdajů půjčkami. Myšlenka dvojího rozpočtu – běžný vyrovnaný a kapitálový deficitní (zlaté pravidlo)

")

31

Keynesiánská teorie - zdůvodňuje odchylky od vyrovnaného rozpočtu během hospodářského cyklu. Pozor - původní Keynesova myšlenka byla udržet celkově v průběhu celého cyklu rozpočet vyrovnaný. Lernerova idea funkčních financí - prvořadý je dopad vládních financí na makroekonomiku, zejména podpora plného využití výrobních faktorů. Současné diskuze ekonomů i politiků vyzdvihují, že za normálních okolností automatické stabilizátory by měly působit volně a že vládní diskreční politika je problematická díky časovým zpožděním a nejistotě ohledně jejích dopadů na ekonomiku

32

V evropských zemích je v posledních desetiletích fiskální nerovnováha způsobena především růstem podílu výdajů na HDP. To má několik příčin : rostoucí životní úroveň znamená růst poptávky po takových veřejných statcích jako je zdraví a vzdělání, proces schvalování rozpočtu v exekutivě i legislativě vede k procyklickému chování i při růstu ekonomiky, kdy by měly výdaje relativně klesat, ceny a náklady rostou zpravidla rychleji při poskytování statků veřejného sektoru[1]nežli v sektoru soukromém, volební proces způsobuje, že je pro politiky obtížní odolat tlaku různých nátlakových skupin na schvalování pro ně zajímavých výdajů, na něž prostřednictvím daní přispívají jen částečně.

Podobné prezentace

>")

>")