Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Řízení cenové politiky 11.11.2014

Orientace tvorby cen Řízení cenové politiky

2

Způsoby orientace cenotvorby jsou:

Pro správné nastavení výše ceny je důležité, aby výrobce zohledňoval všechny faktory i když pro různé výrobky v různém stádiu životního cyklu a při rozdílné výši poptávky

3

Nákladově orientovaná tvorba cen

Nejsnadnější přístup k tvorbě podnikových výkonů Nevyžaduje si úsilí nad rámec práce s účtováními a finančními informacemi a dokumentů firmy, není nutné zvažovat vliv konkurence a jiné faktory externího a interního prostředí. Cenu podnikového výkonu umí určit v krátkodobém časovém horizontu Napomáhá k určení minimální hranice ceny výkonu, objemu výkonu pomocí bodu zvratu Podnik získává potřební podklady pro rozhodovací procesy, orientované na citlivost poptávky a konkurence

4

Výhody: Kritika: Časově nenáročný způsob tvorby

Využívá lehko dostupné informace a údaje Nevyžaduje průzkum externího prostředí Umožňuje anticipovat vývoj cen těchto konkurentů, kteří uplatňují nákladově orientovanou cenotvorbu Ulehčuje tvorbu cen podnikům s velmi širokým sortimentem, při kterém je ekonomicky neúnosné analyzovat trhovou situaci pro každý výrobek Kritika: Vychází z principu „sociální spravedlnosti“ (všechny výrobky musí pokrýt své náklady a stejnou mírou se podílet na tvorbě zisku) Existuje vžitá představa, že cena odvozená ze součtu nákladů a ziskové přirážky je cenou definitivní a že zisková přirážka je vyjádřena procentem z nákladů, tržeb nebo cílové návratnosti investice Takto stanovená cena je cena orientační (základnou), která vyjadřuje subjektivní představu výrobce o výši ceny, kterou by chtěl dosáhnout

Existuje vžitá představa, že cena odvozená ze součtu nákladů a ziskové přirážky je cenou definitivní a že zisková přirážka je vyjádřena procentem z nákladů, tržeb nebo cílové návratnosti investice. Takto stanovená cena je cena orientační (základnou), která vyjadřuje subjektivní představu výrobce o výši ceny, kterou by chtěl dosáhnout.")

5

Svoje opodstatnění nachází zejména v rámci manažérských rozhodnutí

Navzdory těmto názorům, nákladově orientovaná cenotvorba zůstává ve vyspělých trhových krajinách, jednou ze základních metod cenové tvorby. Firmy se avšak nepřidržují striktně tohoto způsob a berou do úvahy aj jiné faktory trhu (konkurence, poptávka atd.) Svoje opodstatnění nachází zejména v rámci manažérských rozhodnutí O přijatí či nepřijatí nové zakázky O zavedení nového výrobku (služby) do výroby O výšce nabídkové ceny při různých výběrových řízeních

Svoje opodstatnění nachází zejména v rámci manažérských rozhodnutí. O přijatí či nepřijatí nové zakázky. O zavedení nového výrobku (služby) do výroby. O výšce nabídkové ceny při různých výběrových řízeních.")

6

Nevýhody: Interní údaje jsou jedinou informací pro stanovení ceny

Nebere do úvahy tržní prostředí Chybné a skreslené informace můžou narušit konkurenceschopnost podnikových výkonů Realizace prodeje závisí od dynamiky poptávky, který tento způsob ignoruje Konkurenční ceny mohou být zmatečné na spotřebitele; v případě že se ceny dostanou pod hluboko pod cenu konkurence, podnik jsi způsobuje ztrátu z nevyužitých příležitostí, dochází k zpochybnění kvality výrobku u zákazníků a naopak v případě nadhodnocení ceny oproti konkurenčním cenám, se produkty stávají neprodejními

7

Zisková přirážka Cena je stanovená na základě progresivní kalkulace, která vychází z nákladů a plánovaného zisku Výše zisku může být vyjádřen jednak ziskem potřebným na splátky úvěrů nebo na rozvojové potřeby podniku, případně na dividendy v akciových společnostech, resp. na podíly na zisku společníků v kapitálových společnostech Výše zisku může byt stanovena na více úrovních, které respektují podmínky trhu (ceny konkurenčních výrobků – stanovují horní limit pro výše zisku a tím i její ziskovou přirážku )a stanovené cíle cenové politiky podniku (stanovují dolní limit ziskové přirážky) Zisková přirážka se stanovuje ve třech úrovních: Zisková přirážka minimální Zisková přirážka optimální Zisková přirážka extrémně vysoká (excesivní)

a stanovené cíle cenové politiky podniku (stanovují dolní limit ziskové přirážky) Zisková přirážka se stanovuje ve třech úrovních: Zisková přirážka minimální. Zisková přirážka optimální. Zisková přirážka extrémně vysoká (excesivní)")

8

Zisková přirážka minimální – obvykle vyjádřen výškou splatných úvěrů

Zisková přirážka minimální – obvykle vyjádřen výškou splatných úvěrů. Podnik se snaží dosáhnout zisk, který mu po splnění daňové povinnosti pokryje nejnutnější závazky, tj. splátky úvěru a aby mu ostalo na pokrytí závazků vůči věřitelů (aby podnik nebyl ohrozen) Zisková přirážka optimální – zabezpečuje dostatek fin. prostředků nejen na reprodukci a splátky úvěrů, ale i na základní rozvojové potřeby podniku. Potřeba zisku vychází z požadavek společníků na úroční kapitálových vkladů a požadované výše podílů na zisku společnosti a dividend Zisková přirážka extrémně vysoká – excesivní – stanovuje se jenom v ojedinělých případech, a to hlavně, jestli společníci mají neúměrně vysoké požadavky na výnosnost vloženého kapitálu, nebo se jedná o nedostatkový produkt, o který je na trhu velký zájem, resp. Když se výrobce nachází v pozici monopólu nebo má vedoucí postavení na trhu z hlediska dosahované kvality výrobků. Cílem je maximalizace využití trhu. Manažéři dávají přednost stanovení vysokých cen, aby maximálně cenově zužitkovali trh. Pro každou výrobkovou inovaci stanoví co nejvyšší možnou cenu a v případě poklesu prodeje, snižují ceny těchto produktů, aby přilákali dalších zázkazníků

Zisková přirážka optimální – zabezpečuje dostatek fin. prostředků nejen na reprodukci a splátky úvěrů, ale i na základní rozvojové potřeby podniku. Potřeba zisku vychází z požadavek společníků na úroční kapitálových vkladů a požadované výše podílů na zisku společnosti a dividend. Zisková přirážka extrémně vysoká – excesivní – stanovuje se jenom v ojedinělých případech, a to hlavně, jestli společníci mají neúměrně vysoké požadavky na výnosnost vloženého kapitálu, nebo se jedná o nedostatkový produkt, o který je na trhu velký zájem, resp. Když se výrobce nachází v pozici monopólu nebo má vedoucí postavení na trhu z hlediska dosahované kvality výrobků. Cílem je maximalizace využití trhu. Manažéři dávají přednost stanovení vysokých cen, aby maximálně cenově zužitkovali trh. Pro každou výrobkovou inovaci stanoví co nejvyšší možnou cenu a v případě poklesu prodeje, snižují ceny těchto produktů, aby přilákali dalších zázkazníků.")

9

Maximální ziskové přirážky – excesivní ceny je vhodné použít v těchto případech:

Běžná poptávka je dostatečně vysoká Jednotkové náklady při malém výrobním množství nejsou příliš vysoké, aby eliminovali výhody dosažené vlivem vysokých cen Vysoká uváděcí cena nepřiláká příliš mnoho konkurentů Vysoká cena podporuje image špičkového výrobku

10

Tvorba cen prostřednictvím ziskové přirážky

Nákladová tvorba cena prostřednictvím ziskové přirážky založené na kalkulaci úplných nákladů Vyčíslení úplných nákladů Zjištění a vyčíslení potřeby zisku – vyplývá z finančních cílů – splátka úvěrů, úroční kapitálových vkladů, rozvoj a obnova podniku, tj. položky hrazené ze zisku pod zdanění – čistého zisku Zvýšení potřeby čistého zisku o odvody do rezervního fondu (RF) Č𝑍= 𝑓𝑖𝑛𝑎𝑛č𝑛í 𝑝𝑜𝑡ř𝑒𝑏𝑦 𝑣𝑦𝑗á𝑑ř𝑒𝑛é 𝑣 Č𝑍 𝑏𝑒𝑧 𝑜𝑑𝑣𝑜𝑑ů 𝑑𝑜 𝑅𝐹 1−𝑘𝑜𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑡 𝑜𝑑𝑣𝑜𝑑𝑢 𝑑𝑜 𝑅𝐹

Č𝑍= 𝑓𝑖𝑛𝑎𝑛č𝑛í 𝑝𝑜𝑡ř𝑒𝑏𝑦 𝑣𝑦𝑗á𝑑ř𝑒𝑛é 𝑣 Č𝑍 𝑏𝑒𝑧 𝑜𝑑𝑣𝑜𝑑ů 𝑑𝑜 𝑅𝐹 1−𝑘𝑜𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑡 𝑜𝑑𝑣𝑜𝑑𝑢 𝑑𝑜 𝑅𝐹.")

11

Transformace čistého zisku po zdanění na nezdaněný – hrubý zisk (HZ) – jedná se o zvýšení potřeby čistého zisku o daň z příjmů. Uvedenou transformaci uskutečníme podle vztahu: 𝐻𝑟𝑢𝑏ý 𝑧𝑖𝑠𝑘= Č𝑖𝑠𝑡ý 𝑧𝑖𝑠𝑘 1−𝑑𝑎ň Kvantifikace celkových nákladů podniku a výpočet koeficientu ziskové přirážky – z poměru celkové potřeby nezdaněného zisku obsaženého v cenách výrobků a celkové sumy nákladů zjistíme rentabilitu nákladů, která zároveň představuje průměrnou ziskovou přirážku (ZP) Koeficient ziskové přirážky, resp. Rentability nákladů vyčíslime následovně: 𝐾𝑜𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑡 𝑍𝑃= 𝐻𝑟𝑢𝑏ý 𝑧𝑖𝑠𝑘 𝐶𝑒𝑙𝑘𝑜𝑣é 𝑛á𝑘𝑙𝑎𝑑𝑦 𝑝𝑜𝑑𝑛𝑖𝑘𝑢

Koeficient ziskové přirážky, resp. Rentability nákladů vyčíslime následovně: 𝐾𝑜𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑡 𝑍𝑃= 𝐻𝑟𝑢𝑏ý 𝑧𝑖𝑠𝑘 𝐶𝑒𝑙𝑘𝑜𝑣é 𝑛á𝑘𝑙𝑎𝑑𝑦 𝑝𝑜𝑑𝑛𝑖𝑘𝑢.")

12

Dezagregace hrubého zisku do cen jednotlivých výrobků

𝑍𝑃 𝑗 = 𝑁 𝑗 ∗𝑍𝑃 𝑣 𝑟𝑒𝑙𝑎𝑡𝑖𝑣𝑛í𝑚 𝑣𝑦𝑗á𝑑ř𝑒𝑛í Tímto přepočtem je zajištěno rovnoměrné zatížení všech výrobků, neboť koeficient ziskové přirážky je stejný pro všechny výrobky Stanovení ceny konkrétního výrobku metodou přirážky zisku k úplným nákladům: 𝐶 𝑗 = 𝑁 𝑗 +𝑍𝑃 nebo 𝐶 𝑗 = 𝑁 𝑗 (1+ 𝑍 𝑝 )

")

13

Nákladová tvorba cena prostřednictvím ziskové přirážky založené na kalkulaci neúplných nákladů

Využívá se v rámci aktivní cenové politiky, která je zaměřena na usměrňovaní výše zisku při rozhodnutích krátkodobého charakteru. Úkolem aktivní cenové politiky je zohledňovat v cenách podmínky trhu – poměr nabídky a poptávky, celkovou strategii a cíle podniku na daném trhu. Metoda vychází z předpokladu, že každý jednotlivý výrobek musí uhradit minimálně svoje variabilní náklady Spodním limitem ceny jsou variabilní náklady na jednotku produkce, pod úroveň kterých by se výrobek neměl realizovat Tuto metodu jsi mohou dovolit jenom ekonomicky silní, který mohou fixní náklady přesunout na jiný dostatečně ziskový výrobek, avšak jenom na omezenou dobu

14

Jednou z možností jako posoudit jestli krycí příspěvek výrobku při různých cenách bude dostatečný pro splnění finančních cílů, je pomocí směrného ukazatele (hrubé rentability): 𝐻𝑟𝑢𝑏á 𝑟𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑡𝑎= 𝑍𝑖𝑠𝑘+𝑠𝑝𝑜𝑙𝑒č𝑛é 𝑓𝑖𝑥𝑛í 𝑛á𝑘𝑙𝑎𝑑𝑦 𝑡𝑟ž𝑏𝑦 Porovnáním krycího příspěvku na úhradu konkrétního výrobku s hrubou rentabilitou zjišťujeme, jestli navrhovaná výše ceny bude dostatečným způsobem přispívat na úhradu fixních nákladů a tvorbu zisku – přijatelnost navrhované ceny pro podnik Úplné náklady mají své místo při strategických úvahách a rozhodnutích dlouhodobého charakteru a náklady neúplné mají své opodstatnění hlavně při krátkodobých rozhodnutích

15

Tvorba cen při požadované návratnosti z prodeje

Vyžaduje se větší praktické zkušenosti hlavně při tvorbě cen zboží s velmi rychle se měnící poptávkou. Při snižování cen vzniká riziko, že podnikatel nesprávné odhadl ziskovou přirážku a je nevyhnutná úprava koeficientu rentability tržeb Je prakticky nepoužitelná pro začínající podnikatele (jenom s vysokou mírou rizikovosti), vzhledem k tomu, že všechny veličiny je potřebné odhadnout. Protože nejsou známe ani tržby z předcházejícího období, je potřeba odhadnout koeficient požadované výnosnosti tržeb – rentabilita tržeb Základem pro určení ceny je výpočet přirážky z ceny (Rt) 𝑅 𝑡 = 𝐻𝑟𝑢𝑏ý 𝑧𝑖𝑠𝑘 𝑇𝑟ž𝑏𝑦 𝑐𝑒𝑙𝑘𝑒𝑚

, vzhledem k tomu, že všechny veličiny je potřebné odhadnout. Protože nejsou známe ani tržby z předcházejícího období, je potřeba odhadnout koeficient požadované výnosnosti tržeb – rentabilita tržeb. Základem pro určení ceny je výpočet přirážky z ceny (Rt) 𝑅 𝑡 = 𝐻𝑟𝑢𝑏ý 𝑧𝑖𝑠𝑘 𝑇𝑟ž𝑏𝑦 𝑐𝑒𝑙𝑘𝑒𝑚.")

16

Cena stanovená na základě požadované návratnosti z prodeje, můžeme vypočítat:

𝐶𝑒𝑛𝑎= 𝑁 𝑗 1− 𝑅 𝑡 Cenové přirážky obyčejně bývají u jednotlivých druhů výrobků odlišné a odchylky od průměru jsou poměrně velké. Cenové přirážky jsou většinou vyšší u sezónního zboží (aby kryli zvýšené riziko, že se tovar neprodá), při zboží s nízkou obrátkovostí, speciálním zboží s vysokými manipulačními a skladovacími náklady a u zboží s nepružní poptávkou Pozn.: vyšší přirážky jsi může dovolit jenom podnik při cenové nepružných výrobcích, kde úbytek poptávky je relativně nižší jako přírůstek ceny. Avšak vyšší přirážky můžou být rizikové jestli konkurence podniku používá nízké ceny Táto metoda patří v praxi mezi oblíbené cenové tvorby. Upřednostňují ji hlavně obchodní podniky. Výhoda – není potřeba dělat časté úpravy v závislosti od poptávky. V případě, že tuto metodu využívá většina podnikatelů, je poměrně jednoduché předvídat cenový vývoj v konkurenčních podnicích (ceny jsou podobné = cenová konkurence se minimalizuje)

, při zboží s nízkou obrátkovostí, speciálním zboží s vysokými manipulačními a skladovacími náklady a u zboží s nepružní poptávkou. Pozn.: vyšší přirážky jsi může dovolit jenom podnik při cenové nepružných výrobcích, kde úbytek poptávky je relativně nižší jako přírůstek ceny. Avšak vyšší přirážky můžou být rizikové jestli konkurence podniku používá nízké ceny. Táto metoda patří v praxi mezi oblíbené cenové tvorby. Upřednostňují ji hlavně obchodní podniky. Výhoda – není potřeba dělat časté úpravy v závislosti od poptávky. V případě, že tuto metodu využívá většina podnikatelů, je poměrně jednoduché předvídat cenový vývoj v konkurenčních podnicích (ceny jsou podobné = cenová konkurence se minimalizuje)")

17

Tvorba cen při požadované návratnosti kapitálu – cílová výnosnost

Cílový úkol podniku jako celku je měřena prostřednictvím ukazatele: ROI (Return on Investment) = hrubý zisk/investovaný kapitál Následně: 𝐶𝑒𝑛𝑎= 𝑁 𝑗 + 𝑅𝑂𝐼∗𝐼𝐾 𝑄 IK – investovaný kapitál; Q – plánovaný objem prodeje Předpokladem použití této metody je přesnost plánování objemu prodeje. Avšak zabezpečení tohoto předpokladu je poněkud problematické, a proto je potřeba stanovit kritický bod, abychom zjistili, jaká bude situace při ostatních úrovních prodeje

= hrubý zisk/investovaný kapitál. Následně: 𝐶𝑒𝑛𝑎= 𝑁 𝑗 + 𝑅𝑂𝐼∗𝐼𝐾 𝑄. IK – investovaný kapitál; Q – plánovaný objem prodeje. Předpokladem použití této metody je přesnost plánování objemu prodeje. Avšak zabezpečení tohoto předpokladu je poněkud problematické, a proto je potřeba stanovit kritický bod, abychom zjistili, jaká bude situace při ostatních úrovních prodeje.")

18

Jestli: Kritický bod > plánovaný objem prodeje = cena je nereální Kritický bod < plánovaný objem prodeje = cena se pohybuje na hranicích reálnosti, záleží avšak na skutečnosti, či se plánovaný objem prodeje skutečně realizuje

19

Poptávkově orientovaná tvorba cen

Využívá se v podmínkách, kde se poptávka mění a stanovení cen na základě průměrných nákladů přináší větší rizika. Poptávkově orientovaná cenotvorba se považuje za protiklad nákladově orientované tvorbě cen Zajímá se o charakteristiky osobnosti kupujícího, vlastnostmi a specifikacemi podnikových výkonů. Důležitý je charakter poptávky. Avšak náklady představují součást faktorů které se berou do úvahy Jestli je cenotvorba orientovaná převážně na poptávku, resp. Zákazníka, spotřebitelský trh je možné rozdiferencovat na dvě skupiny: Zákazníci reagují na charakteristiky zboží jako je kvalita, dizajn, služby zákazníkům (na báze racionálních pohnutek) Zákazníci reagují prvotně na charakteristické zvláštnosti zboží, jako je význam koupě, funkčnost produktu

Zákazníci reagují prvotně na charakteristické zvláštnosti zboží, jako je význam koupě, funkčnost produktu.")

20

Zisk v případě poptávkově orientované cenotvorby se vypočítá jenom tak, že porovnáme dosažené ceny na příslušné výrobky s náklady na jejich výrobu. Jedná se o zpětnou kalkulaci nákladů, pomocí které porovnáváme jestli je možné s uvažovanou cenou dosáhnout cíle podniku v oblasti zisku a to vždy před definitivním cenovým rozhodnutím (stanovení nabídkové ceny) Myšlenka je založena na tom, že cena nemůže být vypočítaná ale musí být odvoděna z poměrů na trhu Výhody: Na základě průzkumu trhu, dobrá znalost potřeb zákazníků Rychlá reakce na změny ceny, resp. změny struktury podnik. výkonů Nevýhody: Vynikající znalost struktury poptávky a faktory ovlivňující trh Neustála kontrola změn v externím prostředí (hodně faktorů) Nízké využití v malých podnicích a mikropodnicích, kde není na to čas

Nízké využití v malých podnicích a mikropodnicích, kde není na to čas.")

21

Tvorba cen orientovaná na poptávku je založená hlavně na:

Úsudek zákazníka, jeho preference v hodnocení zboží a užitkových vlastností apod. Údajích trhu o cenách, dostatečnosti tovaru, šířce sortimentu, které jsou získávané průzkumem poptávky

22

Add a) Hodnotový systém zákazníka může obsahovat tyto základní prvky:

Představy o výšce ceny – užitkové vlastnosti, informace o použitých materiálech, znalosti o porovnatelných konkurenčních výrobcích, provozní, garanční podmínky atd. Ochota zaplatit cenu – ochota podle cenových představ, naléhavosti potřeby, disponibilní kupní síly Vztah ceny a kvality – cena se stává náhradním měřítkem pro posouzení kvality výrobků, jestli není možné prověřit kvalitu Vztah ceny a image – výrobek s vysoko pozitivní značkovým image umožňuje stanovit vyšší cenu v porovnaní s kvalitativně podobnými konkurenčními výrobky Úroveň vyspělosti a vztahu zákazníků k cenám – dělíme zákazníka na cenově uvědomělého, cenově orientovaného a cenově indiferentního.

23

Cenově uvědomělí zákazníci – mají dobré znalosti o cenách, i vlastnostech nabízených výrobcích. Reagují na užitkové vlastnosti, uvažují o významu koupě a hledají jedinečné charakteristiky Cenově orientovaní zákazníci – se zaujímají především o výši ceny na konkrétním trhu.

24

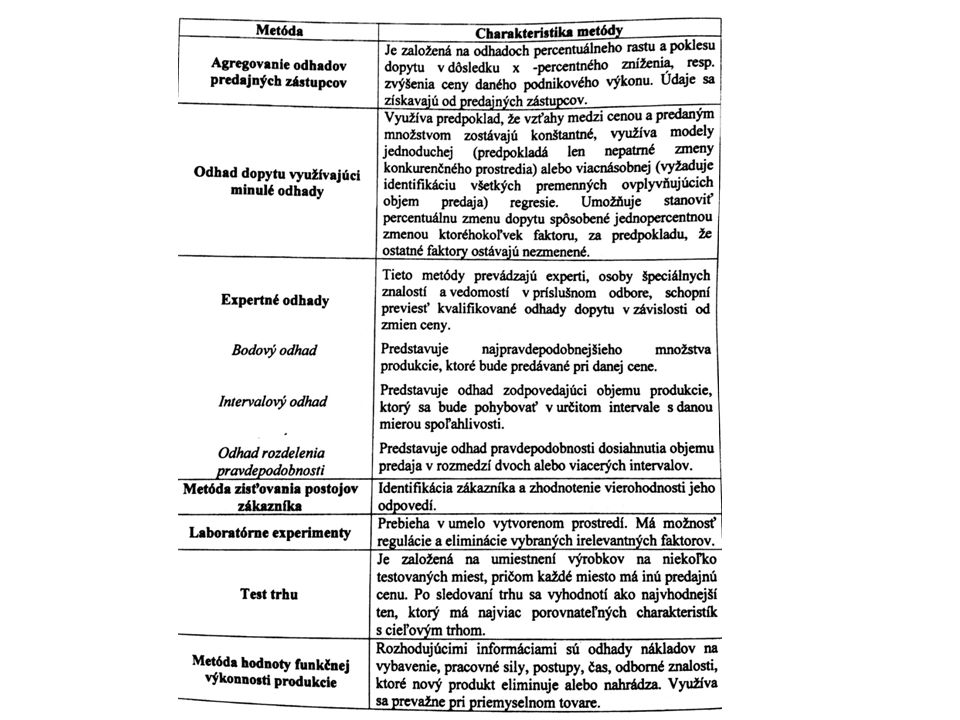

Add b) Údajích trhu o cenách, dostatečnosti tovaru, šířce sortimentu, které jsou získávané průzkumem poptávky K odhadu poptávky možno využít mnohé metody které závisí od specifických podmínek jednotlivých podniků a podnikových výkonů. Například: agregování odhadů prodejných zástupců, odhady poptávky využívajíc minulé údaje, expertní odhady (bodový odhad prodeje, intervalový odhad, odhad rozdělení pravděpodobnosti), zjišťování postojů zákazníků, laboratorní experimenty, test trhu, metoda hodnoty funkční výkonnosti podnik. výkonů

, zjišťování postojů zákazníků, laboratorní experimenty, test trhu, metoda hodnoty funkční výkonnosti podnik. výkonů.")

26

Na jednej straně je možné stanovit situace, kde je poptávka málo citlivá na změnu ceny a tím je aj zkoumání elasticity poptávky nespolehlivé. Jde o situace: Cena není jediný rozhodující faktor pro spotřebitele Výrobek má výrazné užitkové vlastnosti pro spotřebitele Nejsou známe substituty Výdaje jsou pro spotřebitele zanedbatelné Je náročné zjistit kvalitu výrobku atd. Na druhé straně, existují případy kde závislost poptávky na změně ceny je značná (zkoumá se elasticita): Užitkové parametry a rozsah použití výrobku jsou jednoznačné Existuje možnost značného výběru Výrobek je cenově náročný apod.

: Užitkové parametry a rozsah použití výrobku jsou jednoznačné. Existuje možnost značného výběru. Výrobek je cenově náročný apod.")

27

Základní determinanty poptávkově – orientované cenotvorby:

Postavení výrobku na trhu Dynamika a velkost trhu Postoje zákazníků na trhu

28

Postavení výrobku na trhu

Je charakterizovaný: Životným cyklem výrobku Kvalitou a konkurenčními výhodami výrobku Add 1: Životní cyklus výrobku V stádiu vzniku a zavádění nového výrobku V stádiu rastu V stádiu zralosti V stádiu útlumu

29

V stádiu vzniku a zavádění nového výrobku

podnikatel rozhoduje o výši ceny podle toho, či se jedná o analogický produkt, který je už na trhu zavedený konkurenční firmou, nebo se jedná o výrobek, který se odlišuje kvalitou, unikátními vlastnostmi, příp. jinou konkurenční výhodou v případě analogického výrobku, který se neodlišuje od konkurenčního, je nejvhodnější stanovit zaváděcí cenu na úrovni běžné tržní ceny, resp. O málo nižší jakou používá konkurence. Osvědčuje se používání zaváděcích rabatů. Tato strategie umožňuje podnikatelovi uchytit se na daném trhu díky nižší ceně a přitom nevyvolat „cenovou vojnu“ V případě produktu s konkurenční výhodou (vyšší kvalita, unikátní vlastnosti, dokonalejší servis) se vyplatí použít vysoko výnosné ceny, které umožňují v poměrně krátké době získat zpět vysoké náklady na vývoj

se vyplatí použít vysoko výnosné ceny, které umožňují v poměrně krátké době získat zpět vysoké náklady na vývoj.")

30

V stádiu vzniku a zavádění nového výrobku

V případě, že chce firma rychle proniknout na trh a získat vytýčeného tržního podílu, při zavádění nového produktu je vhodné použít tzv. průnikové – penetrační ceny. Charakteristické jsou svoji nízkou úrovní, která se pohybuje na úrovni celkových nákladů na jednotku výroby, případné na úrovni variabilních nákladů

31

V stádiu rastu Tady se uplatňují běžné tržní ceny, které umožňují udržovat vcelku harmonické vztahy mezi konkurenty. Zaváděcí rabaty se v tomto stádiu přestávají používat Vysoko výnosné ceny začínají klesat na úroveň běžných tržních cen Ceny se v zásadě nemění, jenom mírně klesají V stádiu zralosti Na začátku se ceny udržují na úrovni konkurence a postupné klesají Toto stádium představuje nejdelší stádium v životním cykle výrobku. S klesající poptávkou se vyostřuje boj mezi konkurencí Ceny obvykle mírně klesají V případě že se konkurenční boj přenese do oblasti technického zlepšování výrobků, ceny klesají jenom mírně

32

V stádiu útlumu Představuje z hlediska cenové tvorby výrazný pokles cen, Často až pod úroveň nákladů. Pokud podnikatel nechce prohlubovat ztrátu, je vhodné co nejdříve trh s daným výrobkem opustit a nahradit jej novým výrobkem, protože další snižování ceny již poptávku nemůže oživit

33

Dynamika a velkost trhu

Rozpínavý trh – umožňuje vhodnou cenovou politikou založenou hlavně na snižování cen, zvyšování realizovaného množství a zboží a maximalizovat zisky Nerozpínavý trh – cenová politika založená na snižování ceny nemá úspěch, resp. Přináší menší zisky. Při nerozpínavém trhu, zisky možno zvýšit jenom zvýšením cen, avšak jenom do také výše jakou je zákazník ochoten akceptovat Pro potřeby cenového rozhodování, velkost trhu z hlediska tří základních veličin je potřeba analyzovat Trhový potenciál – celková možná absorpční schopnost trhu pro určitý výrobek za určité období – nejvyšší možná poptávka Trhová kapacita – všechny realizované množství určitého výrobku za danu dobu Trhový podíl – vyjadřuje jaké silné je postavení podnikatele na trhu ve vztahu ku konkurenci ale i zákazníkům

34

Poměr mezi tržní kapacitou a tržním potenciálem vyjadřuje stupeň nasycenosti trhu a zároveň informuje jaké jsou odbytové možnosti daného výrobku. Čím vyšší odbytové možnosti, tým větší prostor pro uplatňování aktivní cenové politiky Větší odbytové možnosti vytvářejí předpoklad pro snižování jednotkových nákladů, čím vzniká prostor pro manévrování s cenou

35

Postoje zákazníků na trhu

Vnímání ceny a hodnoty zákazníkem Metoda přímého cenového porovnání Metoda přímého porovnání vnímaných hodnot Diagnostická metoda Kupní chování a reakce zákazníků na ceny Kulturní faktory Sociální faktory Osobní faktory Psychologické faktory

36

Konkurenčně orientovaná tvorba cen

Táto cenotvorba netvoří vlastní cenovou strategii ale podřizuje se konkurenci a přebírá její ceny. Následně se stanoví konkurenceschopnost podnikového výkonu. Jestli podnik zhodnotí, že disponuje konkurenční výhodou oproti svým konkurentům, může cenu svých výkonů stanovit nad rámec konkurence Za konkurenční výhodu můžeme považovat: Informační technologie Investice do nových technologií Moderní systémy řízení Zvyšování produktivity Orientace na zákazníka Vzdělávaní lidských zdrojů apod.

37

Výhody: Jednoduchost metody Podnik nemusí vytvářet vlastní cenovou strategii Metoda he citlivější na konkurenční pozici Nevýhody: Podnik musí aktivně sledovat reakce konkurence na stanovenou cenu Návratnost nákladů a stanovený zisk na podnikový výkon je druhořadý Závislost na cenách konkurence

38

Prosazování ceny konkurencí, resp

Prosazování ceny konkurencí, resp. Intenzita prosazování závisí od více faktorů jako je: Cenová senzitivita zákazníka – mluvíme o preferencích zákazníka výrobců nebo značky. Jestli si je podnikatel jistý svou klientelou, může na trhu prodávat za mírně vyšší cenu jako konkurence. Závisí taky od diferenciace výrobků (homogenita/heterogenita), a významu ceny v porovnaní s jinými atributy výrobku Vlastní pozice na trhu – čím je tento podíl vyšší, tým je nižší potřeba přizpůsobovat se cenám konkurence Typ trhu – potřeba určovat ceny na základě konkurence je nejvyšší v oligopolním type trhu a nejnižší v monopolních type trhu Možnost použití alternativ – k cenovým opatřením jakou jsou např. služby, resp. finanční výhody při nákupu výrobků dlouhodobé spotřeby nebo změny výrobků (balení, snižování hmotnosti)

, a významu ceny v porovnaní s jinými atributy výrobku. Vlastní pozice na trhu – čím je tento podíl vyšší, tým je nižší potřeba přizpůsobovat se cenám konkurence. Typ trhu – potřeba určovat ceny na základě konkurence je nejvyšší v oligopolním type trhu a nejnižší v monopolních type trhu. Možnost použití alternativ – k cenovým opatřením jakou jsou např. služby, resp. finanční výhody při nákupu výrobků dlouhodobé spotřeby nebo změny výrobků (balení, snižování hmotnosti)")

39

Po zvážení těchto faktorů, může firma vzhledem ku konkurenci postupovat:

Stanovit cenu porovnatelného výrobku s konkurencí mírně nad cenou konkurence, jestli má jisté konkurenční výhody spojené s kvalitou výrobku, image značky´, účinnou podporou prodeje apod. Stanovit cenu pod cenou konkurence, jestli v nižší ceně spočívá jeho hlavni konkurenční výhoda. Nižší cena vzbuzuje nedůvěru kupujících v kvalitě výrobku a zpravidla obsahuje taky nízký zisk a z dlouhodobějšího hlediska podnik nevytváří dostatek finančních zdrojů pro svůj rozvoj a tým zachování vlastní konkurenční schopnosti Z toho vyplývá, že při konkurenčně orientované cenotvorbě je vztah ceny a kvality nejčastěji sledovaným faktorem. V podstatě v konkurenčních podmínkách existuje 9 možností postupu v cenové taktice ve vztahu cena – kvalita.

40

Kvalita/Cena Vysoká Střední Nízká 1. prémiová taktika 2. taktika vysokých výnosů 3. taktika velmi vysokých výnosů 4. předražená taktika 5. průměrná taktika 6. taktika dobrých výnosů 7. odtržená taktika 8. falešně úsporná taktika 9. úsporná taktika Taktika 1-5-9: může existovat vedle sebe na stejném trhu – vysoká cena = vysoká kvalita, průměrná cena = průměrná kvalita. Trh se skládá zároveň z troch skupin kupujících, kteří berou ohled na kvalitu, cenu i na vyváženost obou veličin Taktika 2-3-6: představuje konkurenční útok, taktika 2 – výrobek firmy je stejně kvalitní jako v pozici 1, jenom uplatňujeme nižší cenu; taktika 3 – stejný přístup a ještě větší úspora. Jestli jsou zákazníci citliví na kvalitu, uvěří konkurentem a budou rozumně nakupovat jejich výrobek a ušetří peníze (s výjimkou vysoko luxusních snobských výrobků) Taktika 4-7-8: spočívá v přecenění výrobku ve vztahu k jeho kvalitě. Zákazníci dříve či později rozšíří zlý mínění o výrobku a tím i o firmě. Takové taktice by se měli podniky vyhýbat

Taktika 4-7-8: spočívá v přecenění výrobku ve vztahu k jeho kvalitě. Zákazníci dříve či později rozšíří zlý mínění o výrobku a tím i o firmě. Takové taktice by se měli podniky vyhýbat.")

41

Konkurenční útok Stanovení nižší ceny v porovnání s kvalitou a cenami konkurentů; někdy se využívá jako nástroj otevřeného konkurenčního boje a v literatuře se označuje jako cenová vojna. Ve všeobecnosti se považuje za prostředek, který škodí všem zúčastněným stranám avšak navzdory tomu může vést k dosažení cílů jako: Získání většího podílu na trhu (zvýšení perspektivních zisků) Vyjádření potenciální konkurence (odrazuje zájem výrobců) Proniknutí do distribučně-obchodní sítě

Vyjádření potenciální konkurence (odrazuje zájem výrobců) Proniknutí do distribučně-obchodní sítě.")

42

Při uplatňování konkurenční ceny, musíme konkurenci sledovat a analyzovat z mnohých hledisek avšak především z pohledu: Cílů a záměrů konkurence Předností a nedostatků konkurence Předpokládané reakce na změnu ceny

43

Cílů a záměrů konkurence – jestli je u konkurentů cílem maximalizace zisku, otázkou zůstává jestli bude konkurent preferovat maximalizace zisku z krátkodobého či dlouhodobého hlediska. Vysokou vypovídající schopnost při poznávaní konkurence je taky bariér vstupu a výstupu do daného oboru podnikatelské činnosti. Např.: vysoké bariéry jsou překážkou, která neumožňuje při stagnujícím vyvíjejícím trhu dosahovat přiměřený zisk, protože nutí firmy setrvat v danem oboru činnosti, nakolik ztráty související s výstupem jsou větší jako ztráty z neefektivní výroby

44

Přednosti a nedostatky konkurence – jednou z možností, které může cenový manažér využít při zlaďovaní cenové tvorby podnikatelských záměrů se situaci na trhu, je odhad předností a nedostatků konkurence – identifikace zdrojů a schopnosti konkurence, jako jsou: Velikost prodeje Podíl na trhu Výška dosaženého zisku Návratnost investic Využití kapacit Podíl na vědomí a oblibě zákazníků Poměr likvidity, struktura čistého majetku, míra ziskovosti, míra obratu Míra jistoty akcií apod.

45

Reakce konkurentů na změny cen – při tvorbě cen je důležité odhadnout reakci konkurentů na stanovenou výši ceny a její změny. V případe jestli jsou konkurenti identický a neexistuje možnost odlišení výrobků, vzniká velmi nestálá konkurenční rovnováha. Nejmenší změna cen ruší tuto rovnováhu a vznikají cenové vojny. Riziko vzniku cenových vojen je zvláště vysoké jestli některý z konkurentů má nadměrné kapacity, které chce lépe využít tím, že sníží cenu svých výrobků v očekávaní zvýšeného odbytového množství Reakci konkurentů můžeme očekávat v případě, jestli je na trhu malý počet konkurujících firem nebo v případě standardizovaného výrobku, resp. výrobky, které jsou kupujícím dobře známé

46

Tržní cena v podmínkách konkurenčně orientované cenotvorby:

Můžeme stanovit na základě: Průměrných cen konkurentů Tzv. „cenového vůdce“

47

Průměrná cena konkurentů

Nejběžnější variantou konkurenčně orientované cenotvorby je snaha přiblížit vlastní cenu průměru v příslušném obore. Tato forma stanovení ceny je poměrně rozšířená z vícerých důvodů: Je obtížnější argumentovat náklady, je možné zdůvodňovat cenu tím, že průměrná cena oboru zohledňuje kolektivní výsledky všech zúčastněných podnikatelů a pravděpodobně znamená uspokojivou rentabilitu pro všechny Nejméně rušivě působí na vztahy mezi konkurencí Je náročné odhadnout reakce kupujících i konkurentů na rozdílné ceny Cenotvorba odvozena z průměru cen v krajinách s vyspělou tržní ekonomikou se uplatňuje především na trzích s homogenními výrobky, ačkoli samotná struktura může být velmi různorodá

48

Cenové vůdcovství Možno jej chápat jako jednu z forem cenové politiky, resp. i kolektivní moment cenové politiky, který spočívá v koordinovaném způsobu cenového chování nabízejících. Orientace na jednoho cenového vůdce je typická pro oligopolní trhy, ale vyskytuje se často taky tam, kde se jedná o několik velikostí stejných malých nebo středních firem. Podniky, které následují „cenu vůdce“ se přitom zříkají autonomní cenové tvorby a zříkají se cenové konkurence Máme v podstatě dva druhy cenového vůdcovství: Dominantní Barometrické

49

Dominantní cenové vůdcovství – předpokládá přizpůsobení se ceny nabízených konkurenčních výrobků ceně nejdůležitějšího podniku z hlediska trhu. Dominantní vůdcovství se může zakládat na velikosti podniku (podílu na trhu), na nižších nákladech, agresivním chování nebo kombinaci těchto tržních jevů Barometrické cenové vůdcovství – určitý podnik roste na základě určitých tradičních faktorů do pozice koordinátora (je nejblíž středu trhu, má lepší informace o vývoji trhu a pod.). Tento podnik sleduje vývoj poptávky a nákladů a přebírá roli zodpovídat za změnu dané situace na trhu prostřednictvím změn cen za všech účastníků soutěže. Přitom tato firma může být i nejmenší v určité stejné skupině firem. Tato adaptivní cenová politika se často objevuje u menších a středních podniků. Optimální cena při cenovém vůdcovství by měla být taká, aby svou výši zabezpečila zisk aj poslední firmě jejíž produkce je potřebná

. Tento podnik sleduje vývoj poptávky a nákladů a přebírá roli zodpovídat za změnu dané situace na trhu prostřednictvím změn cen za všech účastníků soutěže. Přitom tato firma může být i nejmenší v určité stejné skupině firem. Tato adaptivní cenová politika se často objevuje u menších a středních podniků. Optimální cena při cenovém vůdcovství by měla být taká, aby svou výši zabezpečila zisk aj poslední firmě jejíž produkce je potřebná.")

50

V zásadě možno konstatovat, že podniky konkurenčně orientovanou cenovou tvorbu aplikují vynuceně (nemají jiné možnosti) vždy když prodávají homogenní výrobky na trhu se silní konkurencí. Jejich podíl na trhu je nepatrný a prostor pro vlastní cenovou strategii a taktiku neobyčejné malý.

Podobné prezentace

Determinanty nabídky>")