Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Kontrolní proces, uplatňování kontroly

Radka Zápotočná Jana Šimáková 3. ročník, VSRR

2

OBSAH 1. Kontrola obecně, základní rozdělení 2. Funkce kontroly

3. Fáze kontroly 4. Controlling 5. Kontrolní procesy a systém v organizaci 3.1. Běžná vnitropodniková kontrola 3.2. Audit 3.3. Externí audit 3.4. Interní audit 6. Závěr 7. Použitá literatura

3

1) KONTROLA OBECNĚ, UPLATŇOVÁNÍ KONTROLY

Pod pojmem kontrola rozumíme činnosti, které jsou využívány manažery na všech úrovních řízení jako určité formy zpětné vazby. Prostřednictvím těchto zpětných vazeb, manažeři získávají objektivní představu o řízené realitě a kontrolují tak např. plnění plánovaných záměrů nebo stupeň realizace přijatých rozhodnutí. Postatou kontroly spočívá v kritickém zhodnocení reality s ohledem na řídící záměry. Na základě tohoto posouzení jsou přijímány příslušné kontrolní závěry.

4

Každá kontrola se skládá z řetězce úkolů jako jsou:

zjištění negativních odchylek mezi skutečným stavem a stavem požadovaným zjištění důvodů negativních odchylek zjištění příčinné souvislosti vzniku negativních odchylek zjištění míry odpovědnosti pracovníků společnosti zodpovědných za vznik negativních odchylek vyžádání opatření k odstranění zjištěných nedostatků od příslušných odpovědných pracovníků sledování adekvátnosti těchto opatření a jejich plnění

5

Díváme-li se na kontrolu jako na proces, který probíhá v organizaci, musíme kontrolu rozdělit do 2 kategorií. 1) Vnitřní kontrola – Jedná se o kontrolu prováděnou uvnitř organizace. Kontrola je iniciována vnitřními strukturami organizace a zpravidla je realizovaná řídícími pracovníky nebo pracovníky, kteří jsou ke kontrole řídícími pracovníky zmocněni. Vnitřní kontrola se dá rozdělit do několika dílčích činností (fází) kontroly. Určení předmětu kontroly Získání a výběr informací potřebné ke kontrole Ověření správnosti získaných informací Hodnocení kontrolovaných procesů Závěry a návrhy opatření Zpětná kontrola

Vnitřní kontrola – Jedná se o kontrolu prováděnou uvnitř organizace. Kontrola je iniciována vnitřními strukturami organizace a zpravidla je realizovaná řídícími pracovníky nebo pracovníky, kteří jsou ke kontrole řídícími pracovníky zmocněni. Vnitřní kontrola se dá rozdělit do několika dílčích činností (fází) kontroly. Určení předmětu kontroly. Získání a výběr informací potřebné ke kontrole. Ověření správnosti získaných informací. Hodnocení kontrolovaných procesů. Závěry a návrhy opatření. Zpětná kontrola.")

7

2) Vnější kontrola – Přestože organizace vystupuje jako jeden samostatný a suverénní celek, musí se v řadě případů podrobit kontrole, kterou provádí subjekt, či subjekty stojící mimo organizaci. Tato kontrola může nabývat dvojího původu. Smluvní požadavky – Organizace se v tomto případě smluvně zaváže, že umožní externímu subjektu prověřit určité skutečnosti, které se týkají její činnosti. Předmětem této kontroly může být hospodaření organizace bankou v souvislosti s žádostí o úvěr. Zákonné požadavky – z dikce celé řady zákonů vyplývá oprávnění státních orgánů provádět určité kontrolní činnosti. Může se jednat o kontrolu v souvislosti s daňovým přiznáním, placením příspěvků na sociální a zdravotní pojištění a řadu jiných předpisů.

8

2) FUNKCE KONTROLY Hovoříme-li o funkci kontroly, hovoříme zároveň i o smyslu a funkci kontroly. Tyto aspekty kontroly se v průběhu let rozšiřovali. Rané zaměření spočívalo v odhalování nedostatků, zjišťování různých podvodů, zpronevěr a různé nekalé praktiky zaměstnanců vůči organizaci. Postupem času se okruh rozšířil i o další odhalování nedostatků, které pro organizaci znamenaly ztrátu nebo ekonomickou sankci. Velice důležitým okruhem kontrol je v oblasti respektování právních předpisů a nařízení. Současnost přidala i další okruh kontroly.

9

Jedná se o prověřování funkce systému.

Manažeři tak mají k dispozici kontrolní systém, který jim poskytne záruku že existující systém se chová žádoucím způsobem. Kontrolu můžeme podle hlediska funkce kontroly rozdělit na tři kategorie:

10

Inspekční funkce – Funkce spočívá v objektivním zjišťování a vyhodnocování stavu sledované reality s ohledem na požadavky. Preventivní funkce – Funkce spočívá v působení svou přítomností, ale může zasáhnout i do stabilního vývoje řízené reality. Tuto funkci můžeme chápat následujícím způsobem. Pokud nadřízení přehání provádění kontroly a neustále zdůrazňují její preventivní funkci, podřízení mohou být přesvědčeni o nedůvěře nadřízených v plnění úkolů podřízenými.

11

3) Eliminační funkce – Tuto funkci můžeme chápat jako stav, kdy na základě kontroly jsou pak konány zásadní zásahy, které omezí vznik nežádoucích situací. Eliminační funkce se zde nachází v roli jakéhosi síta, přes které by neměly být propuštěny např. vadné výrobky, různé závady či jiné nedostatky, které by organizaci mohly způsobit problémy.

12

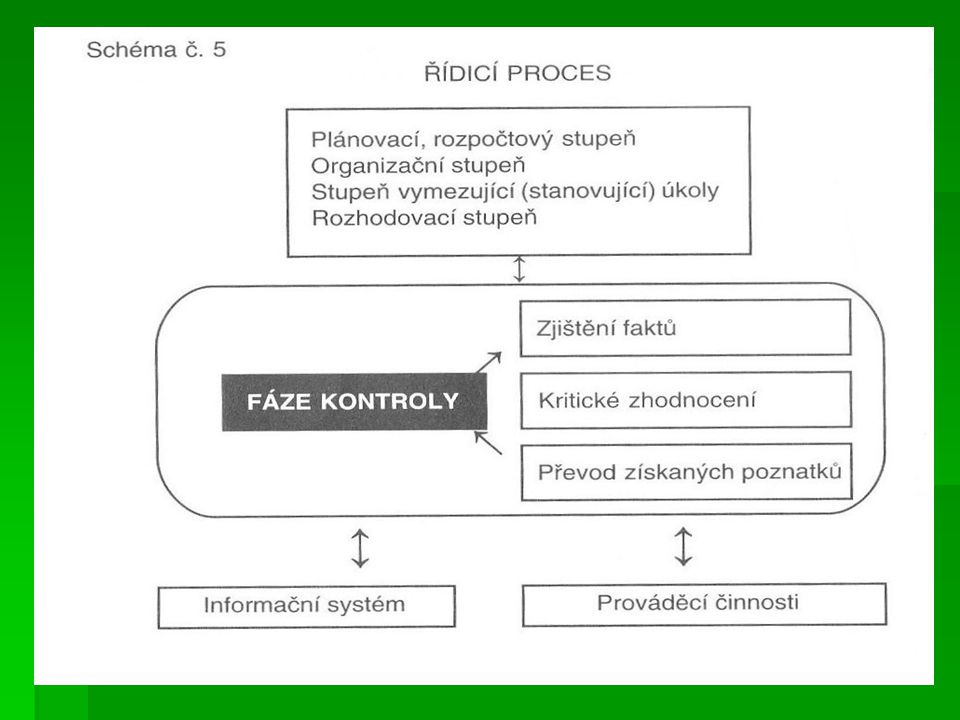

3) FÁZE KONTROLY Každá z forem kontroly prochází bezezbytku třemi základními fázemi. • zjištění faktů • kritické zhodnocení faktů • převod získaných poznatků do praxe Mezi jednotlivými fázemi je různý časový odstup, účinné řízení vyžaduje, aby tento odstup byl co nejmenší.

13

1) Zjištění reálně existujících faktů a skutečností a to:

přímým pozorováním (z hlediska časové náročnosti jen na nejnižších stupních řízení) technickými prostředky (přístroje, stroje) pomocí zpravodajské soustavy (metoda zjišťování skutečnosti u hromadně se vyskytujících jevů)

technickými prostředky (přístroje, stroje) pomocí zpravodajské soustavy (metoda zjišťování skutečnosti u hromadně se vyskytujících jevů)")

14

2) Kritické zhodnocení zjištěných faktů – uplatňuje rozbor jako obecnou metodu poznání a porovnávání

- při porovnání skutečnosti se záměrem lze dojít ke 3variantám: • ke shodě skutečností se záměrem • k příznivější skutečnosti proti záměru • ke skutečnosti, která je horší než záměr 3) Převod poznatků do praxe – např. opatření, změny, likvidace negativ

Převod poznatků do praxe – např. opatření, změny, likvidace negativ.")

15

5) CONTROLLING • plánování (stanovení cílů podniku)

= znamená vyšší stupeň řízení = je to nástroj řízení, má vedení podniku a řídící pracovníky podporovat při jejich rozhodování = při kontrole se zjišťují metodou porovnávání plánu a skutečnosti odchylky v běžných hlášeních Skupiny controllingových úloh: • plánování (stanovení cílů podniku) • kontrola (porovnání plánu a skutečnosti, anylýza odchylek) • řízení (provádění nápravných opatření)

• kontrola (porovnání plánu a skutečnosti, anylýza odchylek) • řízení (provádění nápravných opatření)")

16

• orientace na cíle podniku

pro controlling je třeba vybudovat vhodný informační systém controlling je též koncepcí orientující se na úzké profily (= nejslabší články podniku) např. trh, výroba nebo likvidita Obsah controllingového systému: • orientace na cíle podniku • orientace na budoucí vývoj • orientace na úzké profily prosazení controllingu je věcí podnikového managementu řízení podniku bez plánování, které mu má předcházet, a bez průběžné kontroly důležitých procesů v podniku, není možné

např. trh, výroba nebo likvidita. Obsah controllingového systému: • orientace na cíle podniku. • orientace na budoucí vývoj. • orientace na úzké profily. prosazení controllingu je věcí podnikového managementu. řízení podniku bez plánování, které mu má předcházet, a bez průběžné kontroly důležitých procesů v podniku, není možné.")

17

5) KONTROLNÍ PROCESY A SYSTÉM V ORGANIZACI

Kontrolní systém a procesy v organizaci by neměly být representovány řadou individuálních kontrolních procesů či činností, ale musí tvořit celek, který je vzájemně propojený. Kontrolní systém v organizaci musí splňovat řadu důležitých kriterií. Jmenujme si některé z nich:

18

Kontrolní systém jako takový je součástí systému řízení organizace a tudíž musí korespondovat s uplatněnými přístupy řízení, řídícími záměry, komunikačními prostředky atd. Kontrolní systém nám musí signalizovat případy, kdy organizaci hrozí potíže. Tyto potíže mohou být různého charakteru např. technické, ekologické či sociální.

19

Kontrolní systém nás musí upozorňovat na případy kdy je v ohrožení image produktu nebo celé organizace. K.S. musí omezit riziko vzniku příležitostí k podvodům, zpronevěrám či korupci. Takový stav je nežádoucí a může významným způsobem ohrozit organizaci. Zavedení kontrolního systému by neměl převádět odpovědnost za nesplnění a neshody na kontrolora. Kontrola není absolutním pojištěním proti všem rizikům.

20

Na následujících řádcích se podíváme na procesy probíhající v organizaci:

3.1. Běžná vnitropodniková kontrola Nazývá se též dohled. Tuto kontrolu provádí statutární orgány společnosti nebo management, který má poskytnout přiměřenou jistotu dosažení stanovených cílů. Běžná vnitřní kontrola nemá pevný metodický postup. Může být prováděna např. při procházení určitým pracovištěm.

21

3.2. Audit Jedná se o nestranné ověření určité skutečnosti, funkce útvaru, produktu atd. Toto ověření je prováděno z hlediska procesů vedoucích k realizaci požadované skutečnosti a z hlediska výsledků. 3.3 Externí audit Tento typ auditu provádějí autorizovaní externí pracovníci nebo firmy. O výsledku auditu se podává objektivní zpráva v podobě osvědčení či certifikátu. Tento certifikát či osvědčení je využíváno ke stanovenému účelu. Např. u účetního auditu jako průkaz správně vedeného účetnictví, u auditu jakosti jako osvědčení, že systém jakosti zavedený v organizaci odpovídá požadavkům normy ISO 9001 apod.

22

3.4. Interní audit Interní audit je prováděn zaměstnanci organizace, kteří jsou k tomu vyškoleni. Další podmínkou je, že musí být nezávislí na činnostech, které prověřují. Interní audit je nezávislé hodnocení různých činností a kontrolních systémů uvnitř organizace. Toto hodnocení má za úkol určit zda jsou naplňovány přijaté koncepce, postupy, zda jsou dodržovány přijaté standardy nebo zda se plánované úkoly plní efektivně či zda se dosahuje cílů organizace.

23

Prvořadým cílem interního auditu je prověřit:

Zda informace nebo záznamy jsou spolehlivé a zda odrážejí danou realitu. Zda jsou procesy realizovány tak, aby bylo dosaženo stanovených záměrů a cílů. Zda je dosahováno žádoucích výsledků. Interní audit se teda zaměřuje na správnost dokumentace, spolehlivost a úplnost informací, shodu s postupy, efektivnost využívání zdrojů, odhalování případných nedostatků atd.

24

ZÁVĚR Kontrola a kontrolní procesy probíhající v organizaci nelze přehlížet. Jedná se o velice důležité procesy, bez kterých by narůstalo riziko vzniku nežádoucího problému či situace. Dnešní svět je nasycen informacemi různé spolehlivosti, které mohou organizace použít. Informace je ale nutno správně dešifrovat a implementovat. Tyto informace se promítnou do škály výrobků či služeb firmy. Zde přichází ke slovu kontrola. Ta zjišťuje jestli informace byly správně dešifrovány, jestli následkem jejich implementací nedošlo k poškození dobrého jména firmy či zákazníka, jestli je zabezpečen chod podniku a jestli jsou dodrženy správné výrobní postupy, nařízení či normy. Kontrola se tak stala důležitou součástí podnikových procesů.

25

POUŽITÁ LITERATURA VEBER, Jaromír a kolektiv. Management. Praha: Management press,1992.

Podobné prezentace

>")

>")

1999. Tralvex Yeap. All Rights Reserved.>")

Prospěšnost – žádoucnost 1. Jak navržená strategie pomáhá dosažení cílů? 2.>")