Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Číslo projektu CZ.1.07/1.5.00/34.0200 Číslo materiálu VY_32_INOVACE_02_GRAMOTNOST Název školy Táborské soukromé gymnázium, s. r. o. Tábor Autor Mgr. Zdeněk Novák Tematický celek Finanční gramotnost – finanční matematika Ročník 1. až 4. ročník, gymnaziální vzdělávání Datum tvorby 30.8.2013 Anotace V Prezentaci jsou uvedeny definice vztahující se k základním termínům z finanční matematiky. Úlohy zaměřené na praktickou aplikaci finanční matematiky i s informacemi pomáhajícími při jejich řešení Metodický pokyn prezentace je určena jako výklad do hodiny Pokud není uvedeno jinak, použitý materiál je z vlastních zdrojů autora

2

HOSPODAŘENÍ DOMÁCNOSTI Osobní a rodinný rozpočet

3

„Skutečnost“ nazývaná náklady obětované příležitosti znamená a) Pokud si vybereme jednu možnost, ztratíme příležitost vybrat si možnost jinou b) Pokud si vybereme jednu možnost, získáme příležitost vybrat si možnost jinou c) Nemáme příležitost si něco pořídit

Pokud si vybereme jednu možnost, ztratíme příležitost vybrat si možnost jinou b) Pokud si vybereme jednu možnost, získáme příležitost vybrat si možnost jinou c) Nemáme příležitost si něco pořídit")

4

Domácí výdaje představují a) Výdaje na stravování členů domácnosti b) Prostředky vynakládané na uspokojování potřeb členů domácnosti c) Prostředky vynakládané na pořízení osobních aktiv

Výdaje na stravování členů domácnosti b) Prostředky vynakládané na uspokojování potřeb členů domácnosti c) Prostředky vynakládané na pořízení osobních aktiv")

5

Osobní finanční plán zahrnuje a) Pouze přehled majetku a závazků b) Pouze rozpočet příjmů a výdajů c) Rozpočet příjmů a výdajů spolu s přehledem majetku a závazků

Pouze přehled majetku a závazků b) Pouze rozpočet příjmů a výdajů c) Rozpočet příjmů a výdajů spolu s přehledem majetku a závazků")

6

Sestavením dobrého finančního plánu nalezneme možnosti jak a) Získat úvěr od banky b) Financovat své cíle a minimalizovat rizika c) Jak si zajistit vyšší příjem

Získat úvěr od banky b) Financovat své cíle a minimalizovat rizika c) Jak si zajistit vyšší příjem")

7

Rodina Nových prodala svůj byt, o jaký příjem se jedná a) Jednorázový b) Nepravidelný c) Pravidelný

Jednorázový b) Nepravidelný c) Pravidelný")

8

Hrubý příjem představuje a) Příjem, který skutečně obdržíme b) Daň z příjmu, sociální a zdravotní pojištění c) Příjem před zdaněním a srážkami pojištění

Příjem, který skutečně obdržíme b) Daň z příjmu, sociální a zdravotní pojištění c) Příjem před zdaněním a srážkami pojištění")

9

Cena zboží a služeb se stanoví pomocí a) Účetnictví b) Kalkulace c) Aritmetického průměru

Účetnictví b) Kalkulace c) Aritmetického průměru")

10

Konečná podoba kalkulace ceny je a) Náklady + zisk + DPH b) Náklady + zisk c) Náklady + DPH

Náklady + zisk + DPH b) Náklady + zisk c) Náklady + DPH")

11

Cena, při které dojde k vyrovnání nabídky a poptávky se nazývá a) Reálná cena b) Rovnovážná cena c) Rovnocenná cena

Reálná cena b) Rovnovážná cena c) Rovnocenná cena")

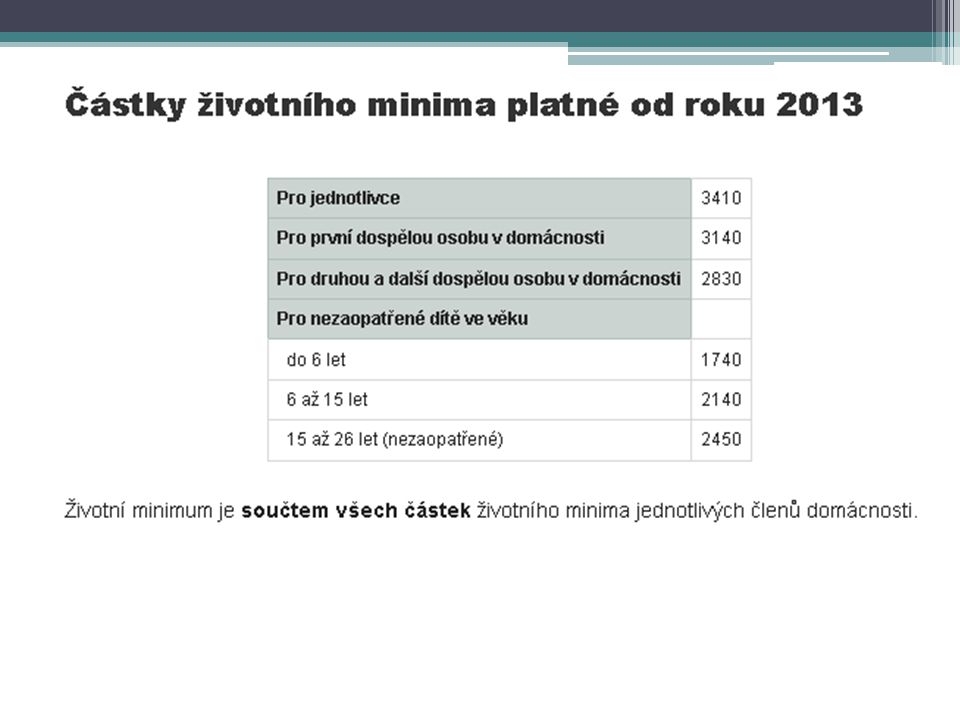

12

Stát stanoví, kolik by měl minimálně činit příjem jednotlivce tzv. životní minimum, které představuje a) Minimální hranice příjmů nutná pro přežití b) Minimální náklady na bydlení c) Minimální hranice příjmů k zajištění výživy a ostatních základních osobních potřeb

Minimální hranice příjmů nutná pro přežití b) Minimální náklady na bydlení c) Minimální hranice příjmů k zajištění výživy a ostatních základních osobních potřeb.")

14

Jednoduché úrokování příklad Určete výši úroku, kterou požaduje banka za půjčení částky 12 000 Kč na šest měsíců při úrokové míře 13 % za rok. řešení V našem případě je i = 0,13, t = 180, K 0 = 12 000 Kč Výše úroku činí 780 Kč.

15

Jednoduché úrokování příklad Jak velký úrok musí splatit podnikatel, který si půjčil na 9 měsíců částku 37000 Kč při 14,5 % za rok? řešení V našem případě je i = 0,145, t = 270, K 0 = 37 000 Kč Výše úroku činí 4023,75Kč.

16

Jednoduché úrokování příklad Podnikatel J. K. si půjčil v bance částku 200 000 Kč na doplnění prostředků k nákupu sezónních zásob. Ve smlouvě s bankou se dohodl, že půjčku splatí za půl roku a úrok bude činit 14 % ročně. řešení V našem případě je i = 0,14, t = 180, K 0 = 200 000 Kč Výše úroku činí 14 000Kč.

17

Jednoduché úrokování příklad Podnikatel uložil jako termínovaný vklad na půl roku částku 80 000 Kč při úrokové míře 7 % za půl roku. Určete úrok, který získá po uplynutí této doby. Úroky zdaňte. řešení V našem případě je k=0,85, i = 0,07, t = 180 - při výpočtu jsme dosadili t = 1, protože úrokovací doba půl roku byla rovna úrokovacímu období, K 0 = 80 000 Kč Výše úroku činí 4 760 Kč.

18

Jednoduché úrokování příklad Obchodník si vzal na osm měsíců úvěr 100 000 Kč při roční úrokové míře 11%. Kolik korun bude muset obchodník bance vrátit? řešení V našem případě je i = 0,11, t = 240, K 0 = 100 000 Kč Výše úroku činí 7 333,34Kč, tzn. že obchodník bance vrátí 107 333,34 Kč.

19

Jednoduché úrokování příklad Vypočítejte úrok, který vynese jistina 48 000 Kč při roční úrokové míře 5 % za tři měsíce řešení V našem případě je k=0,85, i = 0,05, t = 90, K 0 = 48 000 Kč Výše úroku činí 510 Kč po zdanění.

20

Jednoduché úrokování příklad Tetička darovala Pavlovi k narozeninám spořitelní knížku s vkladem 13 000 Kč uložených na roční úrok 11 %. Kolik Kč bude mít Pavel na knížce za půl roku? řešení V našem případě je k=0,85, i = 0,11, t = 180, K 0 = 13 000 Kč Výše úroku činí 607,75 Kč po zdanění, tzn. že Pavel bude mít na spořitelní knížce za půl roku 13 607,75 Kč.

21

Literatura ODVÁRKO, O., Úlohy z finanční matematiky pro střední školy. 1. vydání. Praha : Prométheus, 2005. ISBN 80-7196-303-8. PETÁKOVÁ J., Matematika – příprava k maturitě a k přijímacím zkouškám na VŠ Praha : Prométheus, 2008. ISBN 80-7196-099-3 http://iss-cheb.cz/web_kn/index.htm

Podobné prezentace