Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Obecné trendy v úvěrování

2

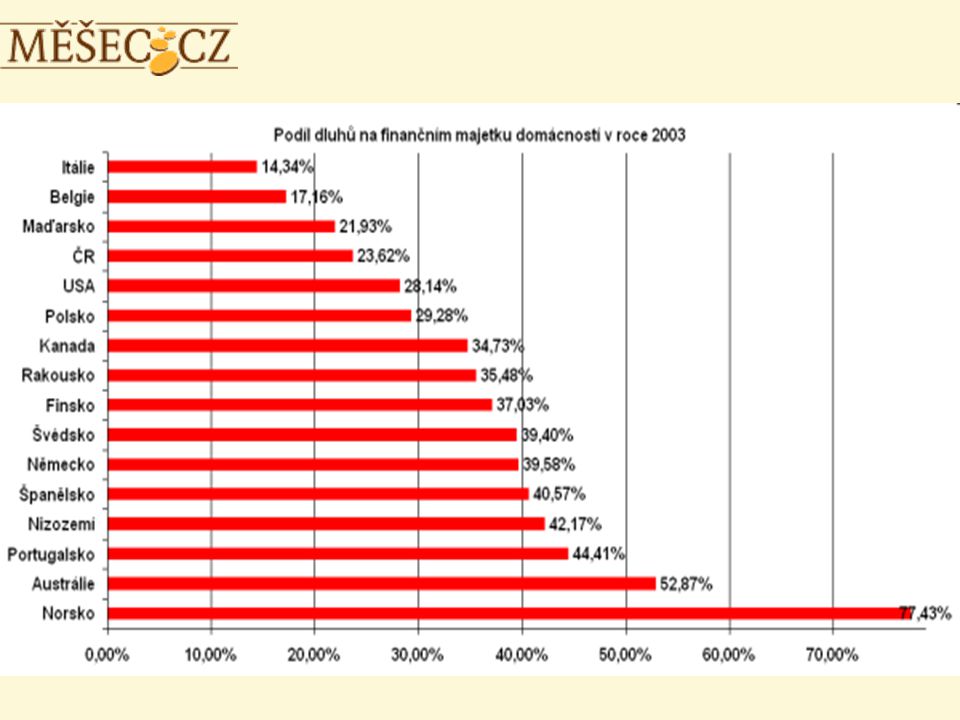

Může být rostoucí zadlužování jedním „z produktů“ státu blahobytu? Webley: „… ve společnosti, kde muži byli hlavními živiteli rodiny a kde neexistovalo ani sociální zabezpečení či pojištění, které by zabezpečilo vdovy a sirotky, šetrná opatření ve prospěch vyživovaných osob (spoření, pozn. aut.) mohou být správně chápána jako ctnost. …“

mohou být správně chápána jako ctnost. … .")

3

Jaký je náš přístup k dluhům? Z letos na jaře zveřejněného průzkumu pojišťovny Cardif pro Vita vyplynulo, že 73 % respondentů souhlasí, že úvěry představují vhodné řešení, umožňující okamžité užití předmětu koupě. V zahraničí (v 16 zkoumaných zemích) to bylo v průměru pouze 62 %.

to bylo v průměru pouze 62 %..")

4

Budoucnost kreditních karet v ČR Například ještě v roce 1970 mělo pouhých 16 % amerických domácností kreditní kartu, kdežto v roce 2003 to již bylo 73 %. Zdroj: American Banker

5

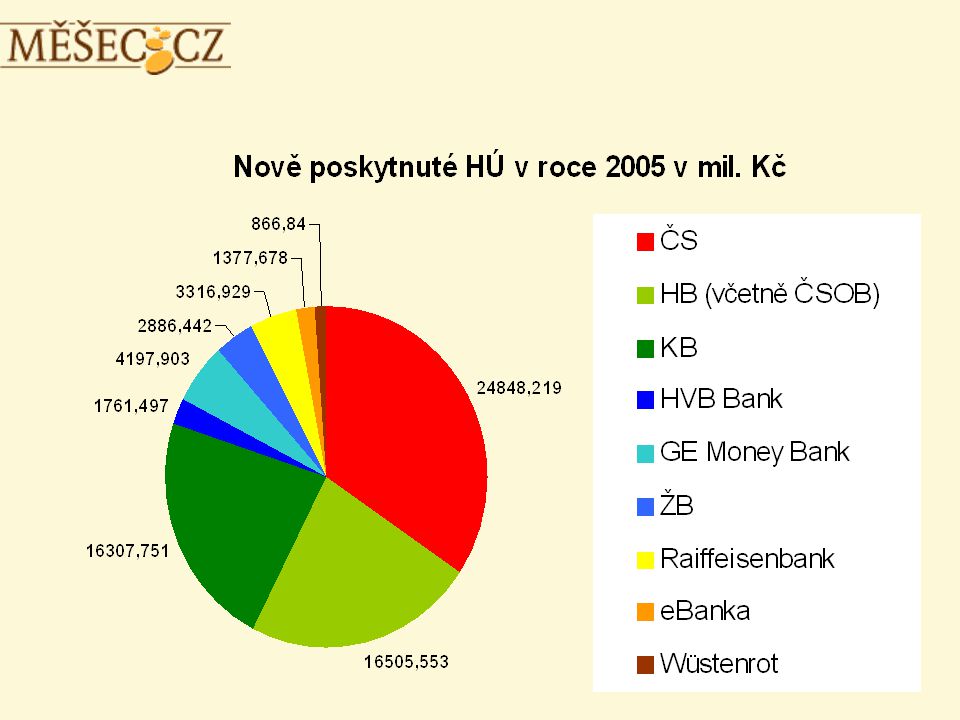

Budoucnost kreditních karet v ČR? Přírůstky vydaných kreditních karet 2004/2005 ČS66% KB89% ČSOB58% HVB13% GE Money602% Raiffeisenbank114%

6

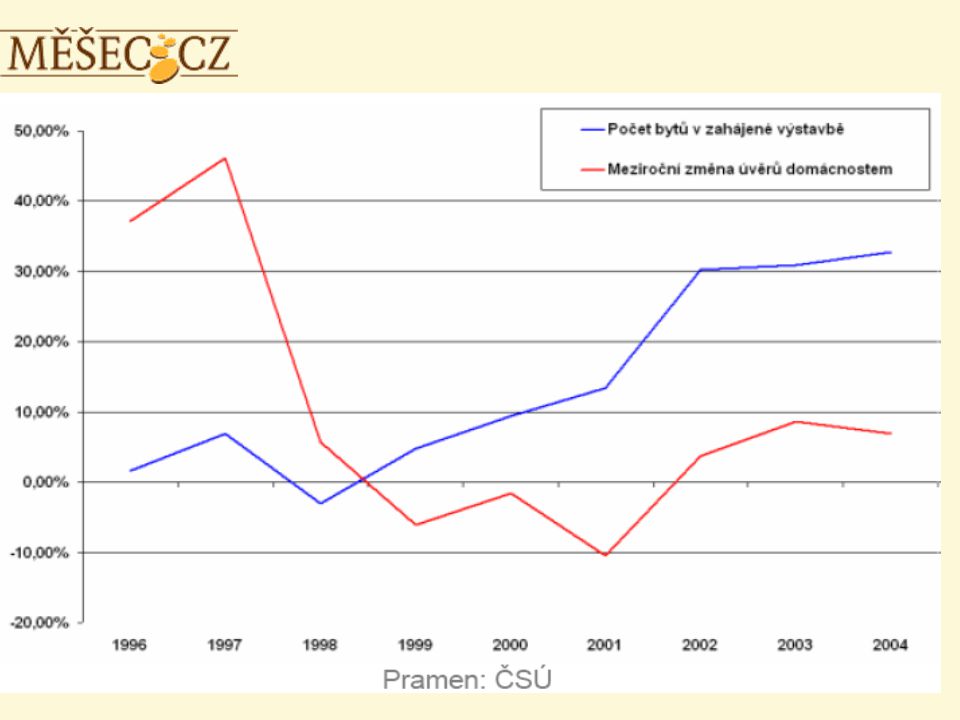

Úvěry jako zdroj financování pořízení bydlení

8

Nemovitost pro investiční účely Více než 50 % bank v rámci Eurozóny uvedlo, že necelých 10 % domácností pořizuje nemovitost financovanou hypotékou pro investiční účely, popřípadě jako druhý domov. (The Euro Area Bank Lending Survey. Frankfurt, 4. 8. 2006)

.")

9

…„Paní, od které kupujeme dům za dva miliony, ho před 16 lety koupila za 170 tisíc. I tehdy to byly velké peníze, ale relativně mám dům dražší a prodávající slušně vydělala. Spočítal jsem si, že za peníze, které za dům platím já, by se nakoupilo pětkrát více jídla, než za to, co kdysi zaplatila předchozí majitelka,“ říká Milan Krátký… MF Dnes, 22. 8. 2006

10

Podle průzkumu agentury Factum Invenio pro Hypoteční banku trvalo vyřízení hypotečního úvěru v průměru maximálně 3 měsíce. Průměrná výše hypotéky dosáhla 1,4 mil. korun. 13,5 % respondentů dokonce uvedla, že vyřízení úvěru trvalo déle než 2 roky.

12

Sekundární trh s hypotékami? „…Kupoval jsem dům od člověka, který přecenil své finanční schopnosti. Za předčasné splacení hypotéky zaplatil tři sta tisíc korun…“ Luboš Pácal, týdeník Euro

13

Eurohypotéka? Je snahou Evropské komise zajistit pro evropské spotřebitele stejný okruh a charakter informací, které budou muset hypoteční banky poskytnout. Kromě toho by měla eurohypotéka zajistit větší flexibilitu sekundárního hypotečního trhu, zabránit penalizaci za předčasné splacení, více zpřístupnit katastry apod.

14

Eurohypotéka? London Economics Survey 2005: V případě, že by byl poskytovatel úvěru se sídlem v zahraničí, který se zároveň řídí podle národních zákonů a nařízení v zemi jeho sídla, zabránilo by Vám to v tom, abyste využil/a jeho služeb? Ano 21 % Ne 54 % Zdroj: Die Bank

15

Eurohypotéka? London Economics Survey 2005: Zajímal/a byste se o změnu produktu kvůli nižším úrokům nebo vyšší produktové flexibilitě i přes to, že je nabízen v jiné členské zemi EU? Ano 70 % Ne 30 % Zdroj: Die Bank

16

Pojištění ztráty zaměstnání? Banky nabízející pojištění ztráty zaměstnání SubjektKe kterým produktůmKterý subjekt produkt zajišťuje Bawag Bank ke spotřebitelským úvěrům (Osobní půjčka, IQpůjčka)Cardif pro Vita ke kreditním kartámCardif pro Vita připravuje i u hypoték (do konce roku 2006)Cardif pro Vita Raiffeisenbank ke spotřebitelským úvěrům (Osobní půjčka, IQpůjčka)UNIQA ke kreditním kartámCardif pro Vita Živnostenská banka ke spotřebitelským úvěrůmCardif pro Vita ke kreditním kartámCardif pro Vita k hypotékámCardif pro Vita Komerční banka ke spotřebitelským úvěrůmKomerční pojišťovna ke kreditním kartámKomerční pojišťovna GE Money Bank ke spotřebitelským úvěrůmCardif pro Vita ke kreditním kartámCardif pro Vita k hypotékámCardif pro Vita ČSOBke spotřebitelským úvěrůmČSOB Pojišťovna

Cardif pro Vita ke kreditním kartámCardif pro Vita připravuje i u hypoték (do konce roku 2006)Cardif pro Vita Raiffeisenbank ke spotřebitelským úvěrům (Osobní půjčka, IQpůjčka)UNIQA ke kreditním kartámCardif pro Vita Živnostenská banka ke spotřebitelským úvěrůmCardif pro Vita ke kreditním kartámCardif pro Vita k hypotékámCardif pro Vita Komerční banka ke spotřebitelským úvěrůmKomerční pojišťovna ke kreditním kartámKomerční pojišťovna GE Money Bank ke spotřebitelským úvěrůmCardif pro Vita ke kreditním kartámCardif pro Vita k hypotékámCardif pro Vita ČSOBke spotřebitelským úvěrůmČSOB Pojišťovna.")

17

Úvěry jako zdroj financování spotřeby

18

Americká hypotéka 64 % bank v rámci Eurozóny uvedlo, že méně než 10 % domácností využívá americkou hypotéku. (The Euro Area Bank Lending Survey. Frankfurt, 4. 8. 2006)

.")

20

Jak dlouho si domácnost poradí s výpadkem příjmů? V případě nepříznivých životních událostí by si udrželo současnou životní úroveň maximálně tři měsíce jen 46 % pracující populace. Půl roku by s výpadkem příjmů bez problémů existovalo pouze 17 % respondentů.

23

RPSN?

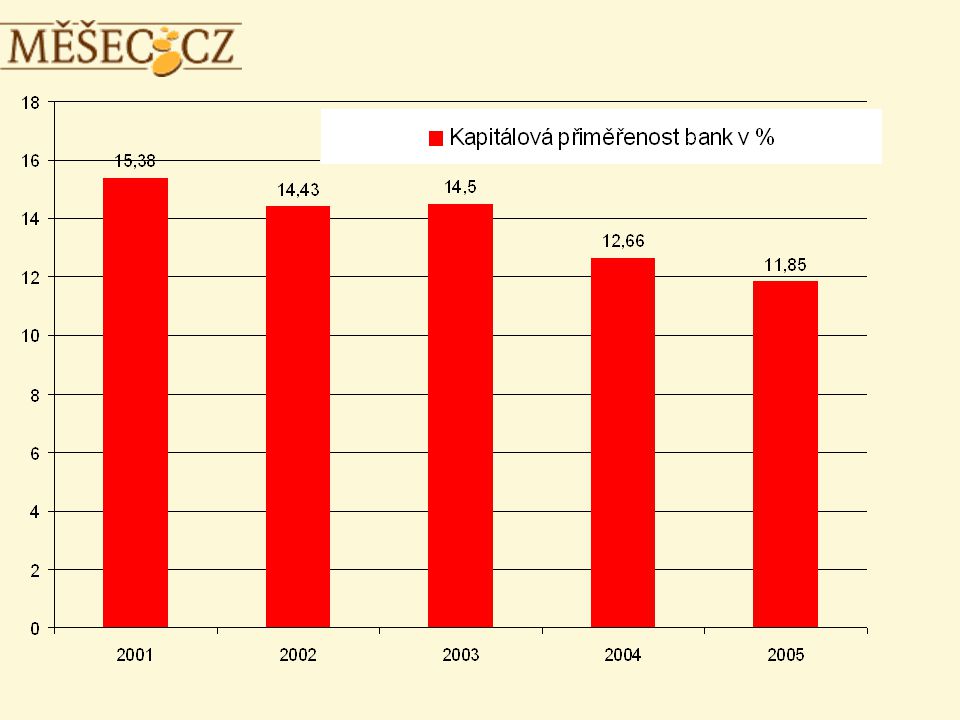

24

Nezvládnuté splátky, předlužení

25

Předluženost vs. kvalifikace Lidé s nižší kvalifikací nejsou schopni snášet neočekávané životní situace stejně dobře jako vysoce kvalifikovaní. Maximálně 3 měsíce je tak schopno udržet životní standard při výpadku příjmů 38 % nízko kvalifikovaných, oproti 51 % vysoce kvalifikovaných. (Zdroj: Cardif pro Vita)

.")

26

Problémy se splácením? 16 % dotázaných má v ČR zkušenost s obtížemi se splácením měsíčních splátek. Například v Brazílii má tuto zkušenost 49 % dotázaných a v Itálii 10 %. (Cardif pro Vita)

.")

27

Lichvou se živila dvaapadesátiletá žena z Mostu. Půjčovala peníze lidem, o kterých věděla, že jsou ve finanční tísni. Za služby si účtovala vysoký úrok. Při vymáhání půjček používala psychický nátlak a vyhrožovala fyzickým násilím. Policejní vyšetřovatel obvinil ženu z trestného činu vydírání… Deník Mostecka, 31. 8. 2006

28

RPSN?

29

Osobní bankroty Za první čtvrtletí se počet osobních bankrotů ve Velké Británii zvýšil o 51 % na 15 389. Jejich prudký nárůst je dán zejména novým úpadkovým právem. Podle průzkumu banky Alliance & Leicester se polovina bank chystá kvůli tomu omezit půjčky domácnostem. The Economist Intelligence Unit

31

Exekuce

32

V roce 2005 bylo nově nařízeno 270 480 soudních exekucí oproti 155 156 exekucím nařízeným v roce 2004. Meziroční nárůst tak představuje 74%, což je nejvíce od roku 2003. Za celý rok 2005 bylo proti postupu exekutora podáno 658 stížností nebo podnětů. V poměru k počtu exekucí jde o 21% meziroční pokles.

33

Náklady exekuce? Příklad: Vymáhaná částka = 2 miliony korun Náklady vzniklé exekucí: Odměna exekutora 482 014,10 Kč Náhrada hotových výdajů 1 119 Kč Náhrada za doručování písemností 412,20 Kč Náklady oprávněného 139 278 Kč Náhrada za ztrátu času při provádění exekuce 0 Kč ___________________________________________ Cca 622 823,30 Kč Zdroj: www.penize.cz

34

Excesy exekutorů vs. kriminalizace exekutorů Nezapsané veškeré zabavené věci Díry v nábytku po odstranění domácích spotřebičů Odtažení dlužníkova vozu i s léky, což mělo za důsledek pád do bezvědomí, při němž se ještě pokoušel spolupracovník exekutorky získat dlužníkův podpis

36

Dopady rostoucího zadlužování na ekonomiku

39

Ceny nemovitostí

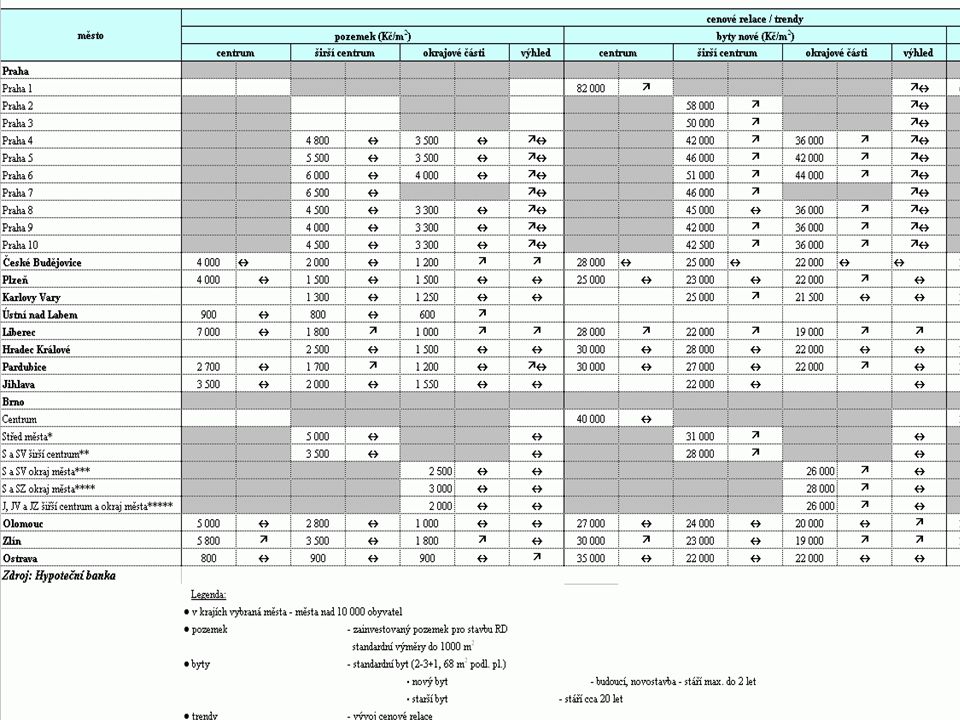

40

Cenová bublina na realitním trhu? V Tokiu se mezi roky 1986 a 1988 ceny pozemků zdvojnásobily a s tím rostly i ceny bytů. Banky se přizpůsobily jejich ztížené dostupnosti a nabízely úvěry na 100 % jejich hodnoty. Existovalo přesvědčení, že ceny nemovitostí porostou neustále. V roce 1991 bublina praskla, propukla deflace a v roce 2003 byly ceny nemovitostí na poloviční hodnotě oproti roku 1991. Zdroj: Týdeník Euro

41

Ceny nemovitostí v ČR Cena průměrného bytu vzrostla mezi roky 2000 a 2003 nominálně o 71 %, cena průměrného rodinného domu o 25 %. Zatímco v lednu 2004 byla cena standardního bytu v Praze o 68 % vyšší než v roce 2000, v lednu 2005 už byla vyšší pouze o padesát procent. Zdroj: Týdeník Euro

42

Rizika pro finanční instituce

43

Zdroj: ČNB

44

VaR Výsledek stresového testu (nejhorší výsledek) KB k 31. 12. 2004EUR Kurzové riziko – relativní pokles měnového kurzu-618 893 Úrokové riziko – zvrat úrokových křivek kolem definovaných bodů výnosové křivky-5 329 000

46

Američtí vydavatelé kreditních karet se řadu let snažili o omezení benevolence zákona o osobních bankrotech tak, aby stávající možnost oddlužit se byla pouze ve výjimečných případech. Důvodem byly rostoucí odpisy kvůli nárůstu bankrotů. Banky a vydavatelé karet byly zároveň největšími přispěvateli na prezidentskou kampaň George Bushe. Požadovaný zákon prošel americkým kongresem v roce 2005. Zdroj: Review of the month

47

Fungování registrů

48

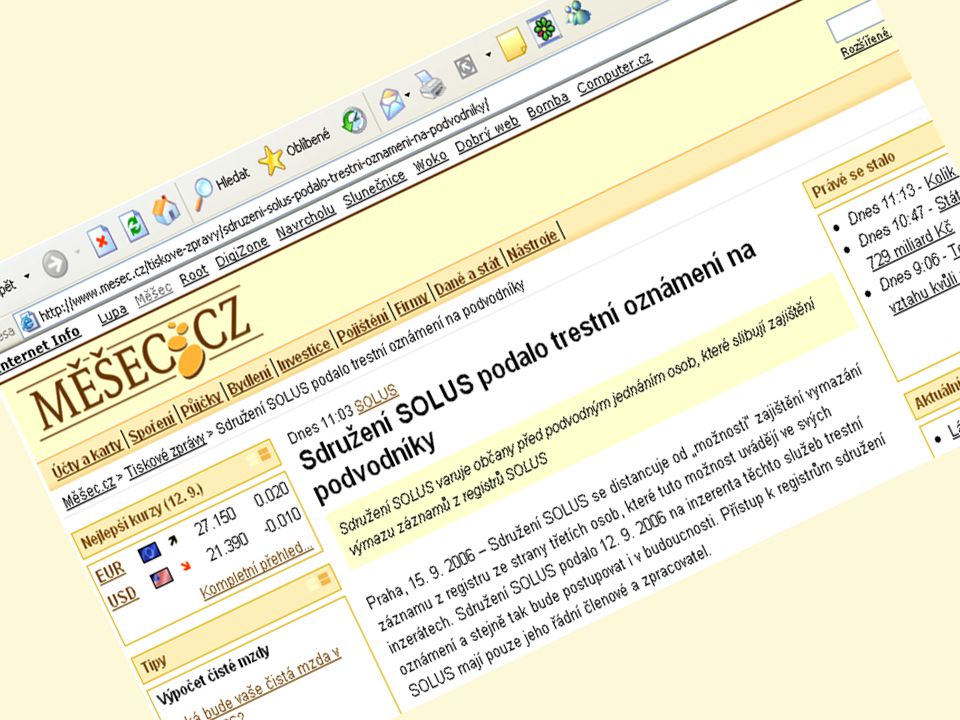

Výmaz z registru dlužníků? Stačí i jedna tisícovka…

Podobné prezentace