Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Finanční kontrola a audit

Vzdělávací modul v rámci projektu Partnerství pro Vysočinu

3

Co vám nabízíme ? vysvětlení všech pojmů, které souvisejí s tématem, a to co nejpřístupnější formou vysvětlení problematiky získání orientace (základní znalosti) v poměrně složitém systému předpisů, požadavků a manuálů pro oblast kontroly a auditu schopnost dostát požadavkům těchto manuálů schopnost vést s kontrolory a auditory dialog, reagovat na jejich požadavky a přitom chránit svoje práva možnost rozšíření kvalifikace a odbornosti

v poměrně složitém systému předpisů, požadavků a manuálů pro oblast kontroly a auditu. schopnost dostát požadavkům těchto manuálů. schopnost vést s kontrolory a auditory dialog, reagovat na jejich požadavky a přitom chránit svoje práva. možnost rozšíření kvalifikace a odbornosti.")

4

S kým se budete potkávat ?

vedoucí útvaru interního auditu krajského úřadu kraje Vysočina lektorka Českého institutu interních auditorů se zaměřením na finanční kontrolu, řízení rizik, interní audit a problematiku kontrolních systémů v rámci implementace programů EU členka ČIIA, členka Komory certifikovaných účetních absolventka Vysoké školy ekonomické, obor účetnictví a obor učitelství ekonomických předmětů účastník projektu Phare 2003 „Posílení vnitřních finančních kontrolních mechanismů na regionální úrovni“ Eva Janoušková

5

S kým se budete potkávat ?

vedoucí oddělení interního auditu a kontroly krajského úřadu Jihočeského kraje lektorka Národního institutu dalšího vzdělávání se zaměřením na finanční kontrolu, hospodaření a účetnictví příspěvkových organizací absolventka Vysoké školy ekonomické, obor ekonomika vnitřního obchodu účastník projektu Phare 2003 „Posílení vnitřních finančních kontrolních mechanismů na regionální úrovni“ Helena Plosová

6

Co na semináři můžete získat ?

Teoretické základy finančního řízení a finanční kontroly (pojmy, souvislosti) → proto, abychom mohli postavit pomyslný dům na dobrých základech

→ proto, abychom mohli postavit pomyslný dům na dobrých základech.")

7

Co na semináři můžete získat ?

Praktické dovednostmi, rady, přehled o nejčastějších chybách → abyste uspěli…

8

KONTROLA

9

KONTROLA KONTROLA jako pojem, patřící do procesů řízení

z angličtiny „CONTROL“ – ovládat, řídit, regulovat, dohlížet kontrola je pojem teorie řízení je nedílnou součástí řídícího procesu a zjišťuje, zda dosahované výsledky odpovídají výsledkům plánovaným

10

Základní pojmy KONTROLA jako pojem, patřící do procesu řízení

Proces řízení zahrnuje: Plánování Rozhodování Organizování Motivace a vedení lidí Komunikace Kontrola

11

Základní pojmy Odskočení do managementu…. plánování rozhodování

zahrnuje určování cílů, strategie a tvorbu dílčích plánů pro koordinaci jednotlivých aktivit organizace rozhodování volba z několika variant organizování vymezení vzájemných vztahů (jednotlivců, skupin) a prostředků při plnění určitých záměrů. Organizování vychází z dělby práce (související pojmy: koordinace, optimální rozpětí řízení, centralizace, decentralizace)

a prostředků při plnění určitých záměrů. Organizování vychází z dělby práce (související pojmy: koordinace, optimální rozpětí řízení, centralizace, decentralizace)")

12

Základní pojmy vedení lidí komunikace

je proces ovlivňování takovým způsobem, aby jejich činnost přispívala k dosahování cílů. Manažer musí mít schopnost vést lidi, tato schopnost zahrnuje schopnost vést, usměrňovat, stimulovat a motivovat svoje spolupracovníky ke kvalitnímu pnění cílů komunikace proces komunikace: sdělovatel – sdělení – médium – příjemce

13

Základní pojmy kontrola

smyslem kontroly je získat přesvědčení (důvěru, jistotu), že se řízená realita (skutečnosti, činnosti, subjekty, objekty) vyvíjí žádoucím směrem a určené záměry budou dosaženy. Musí být nastavena kritéria žádoucího stavu (normy, stanovené cíle). Podstatou kontroly je kritické posouzení reality s ohledem na řídící záměry

, že se řízená realita (skutečnosti, činnosti, subjekty, objekty) vyvíjí žádoucím směrem a určené záměry budou dosaženy. Musí být nastavena kritéria žádoucího stavu (normy, stanovené cíle). Podstatou kontroly je kritické posouzení reality s ohledem na řídící záměry.")

14

Fáze kontroly Fáze kontroly

Každá kontrola se skládá z určitého řetězce činností: posouzení skutečného stavu, tj. skutečného stavu kontrolovaných parametrů se stavem požadovaným, tj. s požadovanými parametry. Stručně řečeno: zjištění negativních odchylek zjištění důvodů negativních odchylek zjištění míry odpovědnosti pracovníků odpovědných za vznik negativních odchylek vyžádání opatření k odstranění zjištěných nedostatků od příslušných odpovědných pracovníků sledování adekvátnosti těchto opatření a jejich plnění

15

Co může ohrozit smysl kontroly ?

vynechání jedné z fází kontroly nesprávná míra kontroly (nedostatečná nebo nadbytečná kontrola) provádění kontroly přes to, že náklady na její výkon několikanásobně přesahují očekávaný efekt (nehospodárná, neefektivní kontrola)

provádění kontroly přes to, že náklady na její výkon několikanásobně přesahují očekávaný efekt (nehospodárná, neefektivní kontrola)")

16

Co může ohrozit smysl kontroly ?

samoúčelnost při provádění kontrol (tzv. „kontrola pro kontrolu“ nebo „kontrola musí vždycky něco najít“) nepřesnost nebo nesrozumitelnost v komunikaci při kontrole (např. nesrozumitelné kontrolní nálezy)

nepřesnost nebo nesrozumitelnost v komunikaci při kontrole (např. nesrozumitelné kontrolní nálezy)")

17

Druhy kontroly Hledisko MÍSTA nebo ÚČASTI NA MÍSTĚ

Při přímé kontrole jsme na místě a provádíme kontrolní činnosti typu dohledu nebo inspekce. Velmi dobrým příkladem přímé kontroly je fyzická inventarizace. Nepřímá kontrola se provádí prostřednictvím různých výkazů, zpráv, hlášení, sestav. Mezi konkrétní příklady nepřímé kontroly patří i porada s běžným systémem úkolů a sledování jejich plnění (administrativní kontroly).

.")

18

Druhy kontroly Hledisko ČASOVÉHO VZTAHU K CÍLI

kontrola předběžná – ex ante má zejména preventivní význam provádí se ještě před započetím nějakého procesu nebo činnosti, velmi často také před učiněním nějakého právního úkonu (např. před podpisem smlouvy). je velmi často zaměřena na to, aby poskytla „ujištění“, že se do příslušné činnosti nebo úkonu můžeme pustit.

. je velmi často zaměřena na to, aby poskytla „ujištění , že se do příslušné činnosti nebo úkonu můžeme pustit.")

19

Druhy kontroly Hledisko ČASOVÉHO VZTAHU K CÍLI

kontrola průběžná – on going * interim kontrolujeme, jak se vyvíjí proces, který byl již zahájen, ale ještě nebyl vypořádán nebo ukončen

20

Druhy kontroly Hledisko ČASOVÉHO VZTAHU K CÍLI

kontrola následná – ex post jejím cílem je poskytnout ujištění, že proces proběhl v pořádku a v souladu s cíli, nebo různými parametry může se vyskytnout řada potíží, některé činnosti nebo úkony mohou být téměř nevratné a nebo je můžeme změnit s určitými potížemi. následná kontrola může proběhnout i několik let po ukončení (v některých případech až 10 let).

.")

21

Druhy kontroly Hledisko ČASOVÉHO OKAMŽIKU aneb JAK ČASTO JE KONTROLA PROVÁDĚNA občasná pravidelná kontrola vyskytuje se v naší praxi poměrně často např. kontrola plnění úkolů na týdenních poradách, pravidelně prováděné inventarizace atd. nerozhoduje, za jaké období se kontrola provádí (den, týden, měsíc, rok apod.), ale podstatná je pravidelnost kontroly.

, ale podstatná je pravidelnost kontroly.")

22

Druhy kontroly Hledisko ČASOVÉHO OKAMŽIKU aneb JAK ČASTO JE KONTROLA PROVÁDĚNA občasná nepravidelná kontrola jednorázová kontrola některých skutečností nebo předávací inventarizace provádí se v nepravidelných intervalech a často i neplánovaně. nejčastěji ji vykonávají různá technologická zařízení při konkrétních výrobních procesech – např. v účetnictví sem můžeme zařadit průběžnou kontrolu záznamů v deníku a hlavní knize, kontrolu zůstatků účtů, kontrolu dokladů atd.

23

Druhy kontroly Hledisko INSTITUCIONÁLNÍ

Vnitřní kontrola je synonymum pro kontrolní mechanismy v rámci organizace, které fungují více méně automaticky. Někdy je pod pojem vnitřní kontrola zahrnována pouze činnost specializovaného útvaru Vnější kontrolu provádějí subjekty stojící mimo organizaci.

24

Druhy kontroly Hledisko ROZSAHU KONTROLY

Dílčí kontrola zahrnuje pouze určité prvky systému nebo části procesů, naopak komplexní kontrola je zaměřena např. na účinnost systémů řízení celého systému. Komplexní kontrola zahrnuje celou organizaci

25

Finanční kontrola Obecně jde o prvky vnitřní kontroly, které se vztahují k finančním záležitostem a hospodaření Finanční kontrola spočívá v kontrole skutečností v oblasti finančního rozhodování, schvalovacích postupů a administrativních dopadů těchto skutečností.

26

Finanční kontrola Finanční kontrola je součástí finančního řízení zabezpečující hospodaření s veřejnými prostředky. Jedná se o procesy hospodaření s veřejnými prostředky v podmínkách kontrolované osoby a o to, zda je při uskutečňování těchto procesů zajištěna řádná kontrola v rámci vnitřního řízení.

27

Finanční kontrola a EU Kapitola 28:

Finanční kontrola – podle standardů platných v EU Komplexní a funkční systém finanční kontroly představuje základní předpoklad pro čerpání finančních prostředků z fondů EU. Systém mimo jiné umožní České republice lépe kontrolovat financování veškerých veřejných institucí a zároveň zajistit ochranu finančních příspěvků z EU, jejichž maximální zabezpečení je nutnou podmínkou pro to, aby je Česká republika mohla využívat. Funkční a efektivní systém kontroly pro poskytování finančních prostředků v režimu řádného členství v EU je zásadním předpokladem pro zajištění finančních toků ze strukturálních a dalších fondů Unie.

28

Předmět finanční kontroly

veřejné finance, veřejné prostředky a veřejná finanční podpora

29

Předmět finanční kontroly

Veřejné finance tvoří veřejné příjmy, které jsou příjmy státu nebo právnické osoby, tzn. orgánu veřejné správy, a veřejné výdaje. Veřejnými výdaji jsou výdaje vynaložené ze státního rozpočtu, z rozpočtů územních samosprávných celků, z jiných peněžních fondů státu, územního samosprávného celku nebo jiných právnických osob (orgán veřejné správy), z prostředků soustředěných v národním fondu a z jiných prostředků ze zahraničí poskytnutých na základě mezinárodních smluv nebo poskytnutých k plnění úkolů veřejné správy

, z prostředků soustředěných v národním fondu a z jiných prostředků ze zahraničí poskytnutých na základě mezinárodních smluv nebo poskytnutých k plnění úkolů veřejné správy.")

30

Předmět finanční kontroly

Veřejnými prostředky jsou veřejné finance, věci, majetková práva a jiné majetkové hodnoty patřící státu nebo jiné právnické osobě (orgánu veřejné správy). Do tohoto pojmu zahrnujeme i autorská práva, práva průmyslová, know–how, programové vybavení a hospodaření s hmotnými rezervami.

. Do tohoto pojmu zahrnujeme i autorská práva, práva průmyslová, know–how, programové vybavení a hospodaření s hmotnými rezervami.")

31

Předmět finanční kontroly

Veřejná finanční podpora znamená dotace, příspěvky, návratné finanční výpomoci a další prostředky poskytnuté ze státního rozpočtu, z rozpočtu územního samosprávného celku nebo z rozpočtu jiných právnických osob (orgánu veřejné správy), státního fondu, státních finančních aktiv, dále státní záruky, finanční podporu poskytnutou formou slevy na daních i formou osvobození od cla, prostředky poskytnuté z národního fondu a prostředky ze zahraničí poskytnuté na základě mezinárodních smluv nebo k plnění úkolů veřejné správy. Tento pojem není totožný s pojmem, o kterém se hovoří v zákoně o veřejné podpoře, kde slouží pro jiné účely. Poskytovatelem veřejné finanční podpory je orgán veřejné správy, který je podle zvláštních právních předpisů oprávněn tuto podporu poskytovat.

, státního fondu, státních finančních aktiv, dále státní záruky, finanční podporu poskytnutou formou slevy na daních i formou osvobození od cla, prostředky poskytnuté z národního fondu a prostředky ze zahraničí poskytnuté na základě mezinárodních smluv nebo k plnění úkolů veřejné správy. Tento pojem není totožný s pojmem, o kterém se hovoří v zákoně o veřejné podpoře, kde slouží pro jiné účely. Poskytovatelem veřejné finanční podpory je orgán veřejné správy, který je podle zvláštních právních předpisů oprávněn tuto podporu poskytovat.")

32

Finanční operace Pro nakládání s těmito prostředky hovoříme o finančních operacích, kde je nutné, aby byly v souladu s právními předpisy při dodržování jistých pravidel, a také, aby bylo dosaženo optimálního vztahu mezi jejich hospodárností, účelností a efektivností – zásada 3 E Finanční operace jsou postupy při nakládání s veřejnými financemi a veřejným majetkem, které mají odraz v příslušné evidenci například účetní, pokladní, operativní apod. Tento pojem není totožný s pojmem, o kterém se hovoří v zákoně o veřejné podpoře, kde slouží pro jiné účely. Poskytovatelem veřejné finanční podpory je orgán veřejné správy, který je podle zvláštních právních předpisů oprávněn tuto podporu poskytovat.

33

Finanční operace a zásada 3 E

1. Hospodárností rozumíme použití veřejných prostředků k zajištění stanovených úkolů s co nejnižším vynaložením těchto prostředků, a to při dodržení odpovídající kvality plněných úkolů. 2. Efektivnost chápeme jako použití veřejných prostředků, kterým se dosáhne nejvýše možného rozsahu, kvality a přínosu plněných úkolů ve srovnání s objemem prostředků vynaložených na jejich plnění. 3. Účelností je použití veřejných prostředků, které zajistí optimální míru dosažení cílů při plnění stanovených úkolů. Tento pojem není totožný s pojmem, o kterém se hovoří v zákoně o veřejné podpoře, kde slouží pro jiné účely. Poskytovatelem veřejné finanční podpory je orgán veřejné správy, který je podle zvláštních právních předpisů oprávněn tuto podporu poskytovat.

34

Vnitřní kontrolní systém a jeho místo v kontrolním procesu

35

Vnitřní kontrolní systém

Systém je souhrn souvisejících prvků, sdružený do jednoho celku. V latině a řečtině znamená termín „systém“ kombinace, uspořádání, sdružování. Subsystém je systém, který je částí jiného systému. Systém se obvykle skládá z prvků, komponent (nebo elementů), které jsou spojeny a vzájemně se ovlivňují. S vnějším okolím je systém spojen množinou vazeb, je více či méně otevřený a téměř nikdy nemůže fungovat izolovaně.

, které jsou spojeny a vzájemně se ovlivňují. S vnějším okolím je systém spojen množinou vazeb, je více či méně otevřený a téměř nikdy nemůže fungovat izolovaně.")

36

Vnitřní kontrolní systém

prvky

37

Vnitřní kontrolní systém

působí a funguje uvnitř organizace – přičemž i tento systém respektuje, že organizace není izolovaná, že je součástí nějakého vnějšího okolí některé prvky tohoto systému naplňují funkce, vztahující se k okolí organizace primárně by ovšem tento systém měl plnit svoje funkce pro organizaci jako takovou pokud má systém plnit svoje funkce, musí být zabezpečeno jeho „směřování“ k plnění těchto funkcí – odtud tedy pojem používá pojmu „řídící“ v souslosví „vnitřní kontrolní řídící systém“

38

Vnitřní kontrolní systém

kontrolní (řídící) kontrolní znamená to, že tento systém bude zabezpečovat odpověď na onu důležitou otázku, zda se v organizaci všechno děje tak, jak má. zda neexistují nějaké odchylky od požadovaného stavu zda se zjišťují a vyhodnocují příčiny těchto odchylek zda se přijímají opatření k jejich odstranění zda se hledají ti, kdo jsou za tyto negativní odchylky odpovědní.

kontrolní znamená to, že tento systém bude zabezpečovat odpověď na onu důležitou otázku, zda se v organizaci všechno děje tak, jak má. zda neexistují nějaké odchylky od požadovaného stavu. zda se zjišťují a vyhodnocují příčiny těchto odchylek. zda se přijímají opatření k jejich odstranění. zda se hledají ti, kdo jsou za tyto negativní odchylky odpovědní.")

39

Vnitřní kontrolní systém

Odpovědní zaměstnanci si ovšem musí být vědomi, že vnitřní kontrola poskytuje pouze „přiměřenou jistotu“.

40

Vnitřní kontrolní systém

Základní funkce vnitřního kontrolního systému: Ověřuje, zda lidé v organizaci dodržují předpisy, zásady, plány, zákony, ustanovení (compliance) Ověřuje, zda účetnictví a finanční výkazy jsou spolehlivé, zda informace, které systémy produkují a které slouží jako podklad pro rozhodování manažerů, jsou spolehlivé (integrita)

Ověřuje, zda účetnictví a finanční výkazy jsou spolehlivé, zda informace, které systémy produkují a které slouží jako podklad pro rozhodování manažerů, jsou spolehlivé (integrita)")

41

Vnitřní kontrolní systém

Základní funkce vnitřního kontrolního systému: Ověřuje, zda je ochráněn majetek organizace – od neefektivního využívání až po ochranu před podvody (fraud) Ověřuje, zda organizace vykonává svoji činnost efektivně a zda při provádění svých činností spotřebovává jen nezbytně nutné množství zdrojů (3E) Ověřuje, zda jsou realizovány záměry a cíle organizace (objectives)

Ověřuje, zda organizace vykonává svoji činnost efektivně a zda při provádění svých činností spotřebovává jen nezbytně nutné množství zdrojů (3E) Ověřuje, zda jsou realizovány záměry a cíle organizace (objectives)")

42

Vnitřní kontrolní systém

Aby mohl vnitřní kontrolní systém plnit svoje funkce, měl by být: Účinný - bude-li plnit svoje funkce, bude-li „dělat to, na co byl navržen, aby dělal“. Přiměřený - vnitřní řídící a kontrolní systém je pak „postavený“ tak, že není ani přebujelý, ani nedostatečný

43

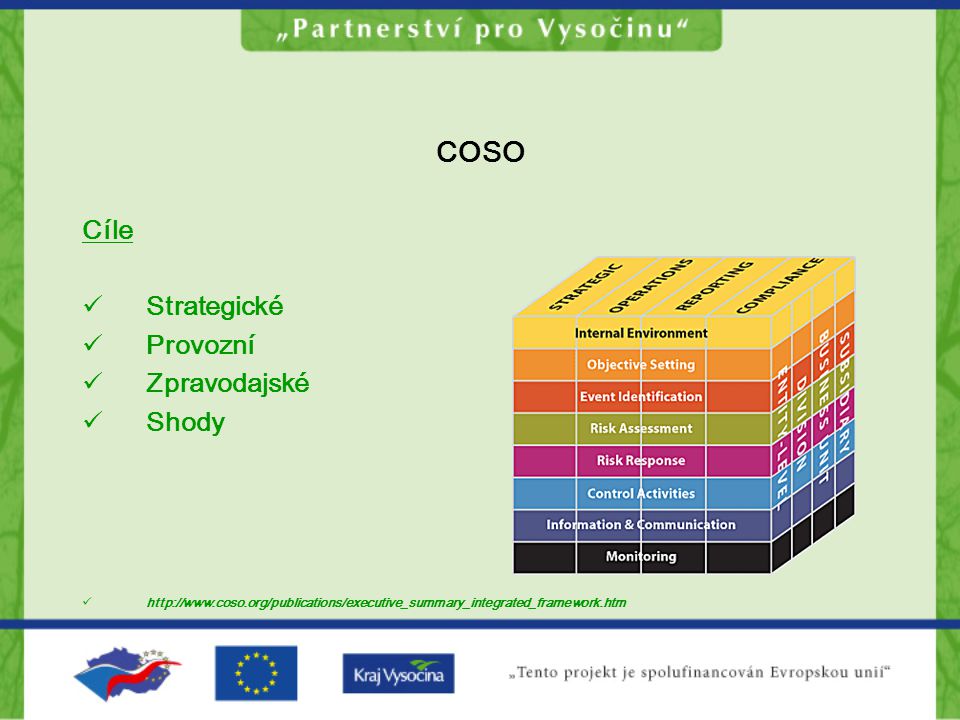

Co je to vnitřní kontrolní systém ?

Prvky vnitřního kontrolního a řídícího systému (model COSO) Model COSO definuje vnitřní řízení a kontrolní mechanismy jako proces, který je vykonáván představenstvem organizace, managementem a dalšími zaměstnanci tak, aby zajišťoval dosažení cílů

Model COSO definuje vnitřní řízení a kontrolní mechanismy jako proces, který je vykonáván představenstvem organizace, managementem a dalšími zaměstnanci tak, aby zajišťoval dosažení cílů.")

44

COSO Cíle Strategické Provozní Zpravodajské Shody

45

COSO Organizační úroveň Celopodniková Odbor nebo pobočka

Procesy uvnitř útvarů

46

COSO Komponenty Vnitřní prostředí Stanovení cílů Identifikace událostí

Hodnocení rizik Reakce na rizika Řídicí a kontrolní činnosti Informace a komunikace Monitoring

47

Vnitřní kontrolní systém

Aby mohl vnitřní kontrolní systém plnit svoje funkce, musí v něm být zabudované řídící a kontrolní mechanismy Jednotlivé činnosti, postupy nebo operace, které vedení organizace provádí nebo zavádí s cílem zajistit dosažení stanovených cílů a to v následujících vzájemně se překrývajících kategoriích: účinnosti a efektivnosti transakcí spolehlivosti finančního výkaznictví souladu s příslušnými zákony a nařízeními. Příloha !!!

48

Řídící a kontrolní mechanismy - klasifikace

Typy řídicích a kontrolních mechanismů preventivní – zaměřené na prevenci výskytu nedostatků, omylů nebo nesprávností. Nemůže sice výskytu nedostatku zabránit, ale omezuje pravděpodobnost jeho výskytu Jako příklad můžeme uvést oddělení pravomocí a schvalování.

49

Řídící a kontrolní mechanismy - klasifikace

Typy řídicích a kontrolních mechanismů zjišťovací – zaměřené na zjišťování a korekci nedostatků, omylů a nesprávností. nemohou poskytovat absolutní jistotu, protože se spouští teprve poté, co událost nastala nebo co vznikl výstup, ale měly by snížit riziko nepříznivých důsledků, protože umožňují přistoupit k nápravným opatřením.

50

Řídící a kontrolní mechanismy - klasifikace

Typy řídicích a kontrolních mechanismů zjišťovací – zaměřené na zjišťování a korekci nedostatků, omylů a nesprávností. zjišťovací řídicí a kontrolní mechanismy jsou nejúčinnější tam, kde jsou součástí zpětné vazby, jejíž výsledky se sledují a využívají k optimalizaci procesů nebo nastavení preventivních řídicích a kontrolních mechanismů příklad: kontrola provedené platby, ověření zásob inventarizací nebo odsouhlasení zůstatků bankovních účtů.

51

Řídící a kontrolní mechanismy - klasifikace

Typy řídicích a kontrolních mechanismů usměrňovací - řídicí a kontrolní mechanismus, který by měl iniciovat nebo podporovat události potřebné k dosažení cílů. příklad: jasně definované postupy a pokyny, stanovení cílů a adekvátní školení a personální zabezpečení.

52

Řídící a kontrolní mechanismy - klasifikace

Typy řídicích a kontrolních mechanismů korekční – slouží k vyhledání a hodnocení alternativních postupů, zavedení příslušných opatření k nápravě situace a minimalizaci škod. Příklad: vyhodnocení plnění rozpočtu – úprava objemu rozpočtovaných prostředků, přesun mezi kapitolami, položkami v praxi se mohou K a Ř mechanismy kombinovat korekční neboli nápravné

53

Řídící a kontrolní mechanismy - klasifikace

Příklady řídicích a kontrolních mechanismů na nejvyšší úrovni Plánování Plánování zahrnuje stanovení cílů a prostředků, jejichž pomocí budou cíle splněny Písemné interní pokyny Strategie a provozní postupy vedení je třeba dokumentovat, zajistit, aby s nimi byli seznámeni všichni pracovníci a mohli společnou prací přispět ke splnění cílů

54

Řídící a kontrolní mechanismy - klasifikace

Příklady řídicích a kontrolních mechanismů na nejvyšší úrovni organizační nastavení nejefektivnějšího rozložení řízení, aniž by vznikalo více úrovní řízení, než je nutné stanovení efektivních komunikačních prostředků fungujících v rámci celé organizace rozdělení povinností tak, aby se zabránilo střetu zájmů či vzniku prostoru pro zneužití pravomoci vyvarování se nepřiměřené závislosti na jedinci, zejména v oblasti vnitřního řídicího a kontrolního systému

55

Řídící a kontrolní mechanismy - klasifikace

Příklady řídicích a kontrolních mechanismů na nejvyšší úrovni Organizační řídící a kontrolní mechanismy zajištění jasné a písemné definice úkolů jednotlivců a skupin v oblasti zdrojů, činností a cílů stanovení jasného vztahu přímé podřízeností (kdo se zodpovídá komu) nastavení nejúčinnějšího rozložení povinností mezi jednotlivé skupiny

nastavení nejúčinnějšího rozložení povinností mezi jednotlivé skupiny.")

56

Řídící a kontrolní mechanismy - klasifikace

Příklady řídicích a kontrolních mechanismů na střední úrovni Sledování výkonu Sledováním výkonu zajišťuje vedení provádění činnosti s cílem dosažení optimální hospodárnosti, efektivnosti a účinnosti. Řízení a kontrola kvality by měly být zabudovány přímo do samotných systémů. formou statistických výkazů, účetních přehledů, analýz nebo zpráv stanovení vstupů (včetně jejich nákladů) a výstupů a s nimi souvisejících cílů.

a výstupů a s nimi souvisejících cílů.")

57

Řídící a kontrolní mechanismy - klasifikace

Příklady řídicích a kontrolních mechanismů na střední úrovni Hodnocení Postupy a činnosti se pravidelně hodnotí z hlediska své hospodárnosti, efektivnosti a účinnosti

58

Řídící a kontrolní mechanismy - klasifikace

Příklady řídicích a kontrolních mechanismů na střední úrovni Personální zabezpečení Přiměřené personální zajištění řídících funkcí a činností je pro naplnění potenciálu fungování systému nezbytné. Slabiny v oblasti personálního zabezpečení mohou vést ke špatnému řízení, chybám a zneužití, které ve svém důsledku vyruší účinek ostatních řídicích a kontrolních mechanismů. Příklady: počty, zařazení, zkušenosti a odborná kvalifikace nábor a výběr pracovníků v souladu s potřebami sledování výkonu jednotlivců a skupin zajištění školení

59

Řídící a kontrolní mechanismy - klasifikace

Příklady řídicích a kontrolních mechanismů na střední úrovni Dozor Dozor je funkce, s jejíž pomocí vedení zkoumá práci a výkon pracovníků. Pomocí dozoru vedení kontroluje, zda výkon pracovníků splňuje normy a příslušné pokyny.

60

Řídící a kontrolní mechanismy - klasifikace

Příklady řídicích a kontrolních mechanismů na střední úrovni Rozpočtové a další finanční řídicí a kontrolní mechanismy přiřazují jednotlivým organizačním stupňům odpovědnost za cíle a výstupy zdroje a náklady. vhodné aplikuje všude, kde je to možné, integrovat do systému všeobecného rozpočtového řízení a kontroly. hůře v oblastech, kde náklady nebo výstupy nelze snadno kvantifikovat nebo kde je nejasné rozdělení úkolů.

61

Řídící a kontrolní mechanismy - klasifikace

Příklady řídicích a kontrolních mechanismů na střední úrovni Účetní řídící a kontrolní mechanismy organizace evidují dostatečné finanční a další informace, které umožní zpracování účetní závěrky v předepsané formě

62

Řídící a kontrolní mechanismy - klasifikace

Příklady řídicích a kontrolních mechanismů na nejnižší úrovni Oprávnění Oprávnění představuje schválení nebo zákaz určitých činností nebo transakcí ze strany vedoucího nebo jiné odpovědné osoby před jejich provedením. Zajišťuje se tak řádné přijetí odpovědnosti za řízenou činnost Dokumentace Dokumentace zahrnuje záznam v rámci organizace využívaných informací a provedených transakcí. Je třeba pečlivě stanovit normy dokumentace, která tak podpoří činnost a usnadní kontinuitu provozu v případě narušení běžného chodu

63

Řídící a kontrolní mechanismy - klasifikace

Příklady řídicích a kontrolních mechanismů na nejnižší úrovni Úplnost a přesnost transakce se evidují pokud možno již od zdroje transakce se v přiměřené době v průběhu zpracování kontrolují kontrolu provádí pracovník nezávislý na těch, kdo provádí kontrolovanou činnost. příklad: číselné řady Fyzické řídicí a kontrolní mechanismy tyto mechanismy se zaměřují na zajištění a zabezpečení majetku a informací. Vztahují se na veškeré prostředí, v němž systém funguje.

64

Řídící a kontrolní mechanismy - klasifikace

Analýza řídícího a kontrolního systému v rámci organizace se provádí s ohledem na: rizika v těchto systémech a jejich závažnost místo systému, důležitost v organizaci vztahy mezi systémy, vstupy do systému a výstupy

65

Mechanismy vnitřní kontroly a řízení - shrnutí

Mezi základní mechanismy vnitřní kontroly a vnitřního řízení patří: efektivní organizační struktura, definované metody a postupy, definované povinnosti a odpovědnosti, stanovené úrovně pravomocí pro rozhodování, stanovená kritéria výkonnosti, manažerský informační systém, efektivně fungující institucionalizované složky vnitřního kontrolního systému

66

Prvky vnitřního kontrolního systému

Prvky vnitřního kontrolního a řídícího systému (model COSO - COSO – Commitee of Sponsoring Organisation of the Treadway Commission) Komponenty Vnitřní prostředí Stanovení cílů Identifikace událostí Hodnocení rizik Reakce na rizika Řídicí a kontrolní činnosti Informace a komunikace Monitoring

Komponenty. Vnitřní prostředí. Stanovení cílů. Identifikace událostí. Hodnocení rizik. Reakce na rizika. Řídicí a kontrolní činnosti. Informace a komunikace. Monitoring.")

67

Prvky vnitřního kontrolního systému

Vnitřní prostředí Vnitřní prostředí organizace zahrnuje integritu zaměstnanců, jejich způsobilost, styly řízení i metody dohledu. Faktory, které kontrolní prostředí ovlivňují: etické hodnoty v organizaci celková filozofie, „nálada“ v organizaci.

68

Prvky vnitřního kontrolního systému

Stanovování cílů cíle organizace musí existovat předtím, než může management identifikovat potenciální události, ovlivňující jejich dosažení. je třeba zajistit existenci potřebných procesů a jejich podpory tak, aby korespondovaly s posláním společnosti a byly v souladu s existujícími riziky

69

Prvky vnitřního kontrolního systému

Identifikace událostí všechny vnitřní i vnější události, které mohou ovlivnit dosažení cílů organizace, musí být identifikovány a rozděleny na rizika a příležitosti. Příležitosti jsou poté zapracovány do řídící strategie společnosti nebo do procesů, které k ní vedou

70

Prvky vnitřního kontrolního systému

Hodnocení (zvládání) rizik a reakce na riziko můžeme definovat jako souhrn činností, kdy je riziko: včas rozpoznáváno - analyzováno vyhodnocováno (určení stupně významnosti na základě zhodnocení pravděpodobnosti zapůsobení rizik a jejich možného dopadu) jsou o něm podány informace je přijato rozhodnutí o tom, jak zvládnout předpokládané nežádoucí dopady rozpoznaného rizika

rizik a reakce na riziko. můžeme definovat jako souhrn činností, kdy je riziko: včas rozpoznáváno - analyzováno. vyhodnocováno (určení stupně významnosti na základě zhodnocení pravděpodobnosti zapůsobení rizik a jejich možného dopadu) jsou o něm podány informace. je přijato rozhodnutí o tom, jak zvládnout předpokládané nežádoucí dopady rozpoznaného rizika.")

71

Definice rizika Riziko je historický výraz, pocházející ze 17. století, který se objevil v souvislosti s lodní plavbou. Výraz „risico“ pochází z italštiny a označoval úskalí, kterému se museli plavci vyhnout.

72

Definice rizika Existují různé definice rizika:

Pravděpodobnost či možnost vzniku ztráty, obecně nezdaru Variabilita možných výsledků nebo nejistota jejich dosažení Odchýlení skutečných a očekávaných výsledků Nebezpečí chybného rozhodnutí

73

Definice rizika Očekávaný výsledek Skutečný výsledek Očekávaná hodnota

Skutečná hodnota Očekávaný výsledek Skutečný výsledek

74

Definice rizika „Riziko je událost, která může negativně ovlivnit výkonnost společnosti“ Tato událost má určitou pravděpodobnost a dopad „Riziko je možnost, že se stane něco, co bude mít vliv na daný cíl“ Měřítkem rizika jsou jeho následky a pravděpodobnost vzniku

75

Definice rizika Nežádoucí dopad (následky) rizika spočívá v:

ohrožení nebo újmě na majetku a právech státu či územního samosprávného celku, narušení bezpečnosti informací, nehospodárném využívání veřejných prostředků, výkonu neefektivních nebo neúčelných činností, nesplnění nebo v prodlení stanovených úkolů, nedodržení jejich požadované kvality, poškození pověsti orgánu veřejné správy.

76

Definice rizika - kvantifikace

Dopad rizika Vyjádření míry nežádoucího dopadu rizika (lze použít kvantitativní nebo kvalitativní charakteristiku) Dopad rizika Stupnice Od Do mil. Kč Nevýznamný 1 až Nízký 2 5 Střední 3 20 Vyšší 4 50 Vysoký 100 Velmi vysoký 6 a více

Dopad rizika. Stupnice. Od. Do. mil. Kč. Nevýznamný. 1. až. Nízký Střední Vyšší Vysoký Velmi vysoký. 6. a více.")

77

Definice rizika - kvantifikace

Pravděpodobnost výskytu rizika Ohodnocení možnosti vzniku nežádoucího dopadu rizika (lze použít kvantitativní nebo kvalitativní charakteristiku) Pravděpodobnost výskytu rizika Stupnice Od Do Téměř vyloučené 1 0% až 5% Velmi nepravděpodobné 2 20% Nepravděpodobné 3 40% Možné 4 60% Velmi pravděpodobné 5 80% Téměř jisté 6 100%

Pravděpodobnost výskytu rizika. Stupnice. Od. Do. Téměř vyloučené. 1. 0% až. 5% Velmi nepravděpodobné % Nepravděpodobné % Možné % Velmi pravděpodobné % Téměř jisté %")

78

Sestavení mapy rizik Řízení rizika

je dokladem, který prostřednictvím grafického vyjádření nebo tabulkového přehledu o výstupech ocenění (kvantifikace) významnosti a pravděpodobnosti rizik poskytuje informace o prioritách řízení rizik z hlediska jejich nežádoucího dopadu na řádnou správu a řízení organizace

významnosti a pravděpodobnosti rizik poskytuje informace o prioritách řízení rizik z hlediska jejich nežádoucího dopadu na řádnou správu a řízení organizace.")

79

Mapa rizik Řízení rizika PRAVDĚPODOBNOST Vysoké riziko VYSOKÝ DOPAD

Střední riziko STŘEDNÍ Malé riziko NÍZKÝ

80

Definice rizika Zdroje rizika vnější

rizika, jejichž zdroje spočívají výlučně v prostředí, systémech a činnostech mimo organizaci a nejsou tedy v přímé působnosti jeho systémů vnitřního řízení a kontroly vnitřní rizika, jejichž zdroje jsou v prostředí, systémech a činnostech uvnitř organizace, lze na ně působit systémy vnitřního řízení a kontroly

81

Definice rizika Zdroje rizika vnitřní systém řízení systém kontroly

průběh procesů a činností lidské zdroje (kvalita a kvantita) komunikace tok informací monitorování atd.

komunikace. tok informací. monitorování. atd.")

82

Definice rizika Vnější rizika NEOVLIVNITELNÁ Vnitřní rizika

83

Klasifikace (základní oblasti rizik)

Definice rizika Klasifikace (základní oblasti rizik) právní rozpočtová personální finanční řídící činnosti a kontrolní činnosti technologií ochrany zdraví při práci bezpečnostní provozní obchodní majetková…

právní. rozpočtová. personální. finanční. řídící činnosti a kontrolní činnosti. technologií. ochrany zdraví při práci. bezpečnostní. provozní. obchodní. majetková…")

84

Řízení rizika Jde o proces, spočívající v systematickém (nebo integrovaném) postupu, ve kterém jsou rizika vztahující se k činnosti organizace rozpoznávána a vyhledávána (kolektivně) je hodnocen dopad rizik a odhadována pravděpodobnost výskytu rizik (kolektivně) přijímána efektivní a kontrolovatelná opatření k odstranění nebo zmírnění rizik podávány zprávy o významných rizicích a o opatřeních k odstranění nebo zmírnění rizik vypracován katalog rizik a mapa rizik

je hodnocen dopad rizik a odhadována pravděpodobnost výskytu rizik (kolektivně) přijímána efektivní a kontrolovatelná opatření k odstranění nebo zmírnění rizik. podávány zprávy o významných rizicích a o opatřeních k odstranění nebo zmírnění rizik. vypracován katalog rizik a mapa rizik.")

85

Řízení rizika Sestavení katalogu rizik

je pracovní pomůcka (seznam rizik) pro správnou identifikaci rizik vznikajících v procesech při plnění záměrů a cílů orgánu, která utříděným způsobem pojmenovává, definuje a klasifikuje potenciální nebo v praxi se objevující rizika.

pro správnou identifikaci rizik vznikajících v procesech při plnění záměrů a cílů orgánu, která utříděným způsobem pojmenovává, definuje a klasifikuje potenciální nebo v praxi se objevující rizika.")

86

Řízení rizika Opatření k odstranění nebo zmírnění rizika… např.:

odstranění rizika (např. změnou technologie) zmírnění rizika (riziko je pro organizaci nepřiměřeně vysoké, ale je možno toto riziko zmírnit zavedením např. dalších kontrol v souladu s hledisky hospodárnosti, efektivnosti účelnosti vynaložených zdrojů),

zmírnění rizika (riziko je pro organizaci nepřiměřeně vysoké, ale je možno toto riziko zmírnit zavedením např. dalších kontrol v souladu s hledisky hospodárnosti, efektivnosti účelnosti vynaložených zdrojů),")

87

Řízení rizika Opatření k odstranění nebo zmírnění rizika … např.:

přenesení rizika na jiný subjekt (například pojištěním), akceptace rizika

, akceptace rizika.")

88

Řízení rizika Opatření k odstranění nebo zmírnění rizika … např.: ve většině případů stačí zavést dostatečně účinný kontrolní mechanismus

89

A kdo je za řízení rizik ODPOVĚDNÝ ???

Řízení rizika A kdo je za řízení rizik ODPOVĚDNÝ ???

90

Řízení rizika MANAGEMENT

91

Managementu je ukládána povinnost řídit a zvládat rizika

Řízení rizika Managementu je ukládána povinnost řídit a zvládat rizika v moderních teoriích řízení (corporate governance) v zákonech (bankovnictví, veřejné správa, Sarbanes Oxley, rámec ERM) v předpisech evropského práva při čerpání prostředků z Evropské unie

v zákonech (bankovnictví, veřejné správa, Sarbanes Oxley, rámec ERM) v předpisech evropského práva při čerpání prostředků z Evropské unie.")

92

Je potřeba řízení rizik zavádět/provádět všude, i ve veřejné správě… ?

Řízení rizika Je potřeba řízení rizik zavádět/provádět všude, i ve veřejné správě… ?

93

Řízení rizika Řízení rizik … postup, ve kterém… včas rozpoznávána - analyzována vyhodnocována (určení stupně významnosti na základě zhodnocení pravděpodobnosti zapůsobení rizik a jejich možného dopadu) a podány o nich informace a přijato rozhodnutí o tom, jak zvládnout předpokládané nežádoucí dopady rozpoznaných rizik v organizaci existuje formální úprava celého procesu

a podány o nich informace a přijato rozhodnutí o tom, jak zvládnout předpokládané nežádoucí dopady rozpoznaných rizik. v organizaci existuje formální úprava celého procesu.")

94

Různé pohledy na „rizika“: procesní řízení rizik

Řízení rizika Různé pohledy na „rizika“: procesní řízení rizik riziko ve vztahu ke kontrolním činnostem (metoda 5% vzorku operací) opět jde o riziko na úrovni výkonného managementu, zaměřené ale na určitou činnost metodika vychází z požadavků INOSAI a EU jedná se o výběr vzorků operací (projektů) které máme kontrolovat

opět jde o riziko na úrovni výkonného managementu, zaměřené ale na určitou činnost. metodika vychází z požadavků INOSAI a EU. jedná se o výběr vzorků operací (projektů) které máme kontrolovat.")

95

Řízení rizika neúčinnost… nesoulad s… závislost na… nedodržení čeho…

Co nám může pomoci při hledání rizik… asociační výrazy neúčinnost… závislost na… ztráta čeho… rozpor mezi… zvýšení… koncentrace čeho… nejednotnost… snížení… zpoždění v… nesoulad s… nedodržení čeho… nedostatek… narušení… nevhodný… selhání v… nevyužitá příležitost k… neschopnost…

96

Pojďme zkusit hledat rizika…

Řízení rizika Pojďme zkusit hledat rizika… … máme cílově orientovaný proces = podání a realizace projektu na čerpání prostředků z Evropské unie

97

Nevyužití příležitosti k čerpání finančních prostředků z EU

Riziko č. 1 Nevyužití příležitosti k čerpání finančních prostředků z EU typ KM preventivní konkrétní KM předvídání nenadálých situací a vypracování vhodného postupu reakce na ně (nejvyšší úroveň)

")

98

Předložený projekt nebude zahrnovat kvantifikovatelný cíl typ KM

Riziko č. 2 Předložený projekt nebude zahrnovat kvantifikovatelný cíl typ KM zjišťovací konkrétní KM kontrola žádosti o projekt před podáním (chec-list) (různá úroveň)

(různá úroveň)")

99

Příjemce nebude mít dostatek zdrojů na úhradu vlastního podílu

Riziko č. 3 Příjemce nebude mít dostatek zdrojů na úhradu vlastního podílu typ KM usměrňovací konkrétní KM sledování – pravidelně, v určených intervalech sledovat ukazatele finančního zdraví žadatele

100

Nedodržení harmonogramu projektu

Riziko č. 4 Nedodržení harmonogramu projektu typ KM usměrňovací konkrétní KM organizační a řídící mechanismus – zajištění jasné a písemné definice úkolů jednotlivců a skupin v oblasti zdrojů, činností a cílů

101

Nedodržení ustanovení zákona o zadávání veřejných zakázek

Riziko č. 5 Nedodržení ustanovení zákona o zadávání veřejných zakázek typ KM preventivní konkrétní KM písemné interní pokyny – dostupné všem pracovníkům (směrnice) organizační řídící a kontrolní mechanismus – vyvarování se nepřiměřené závislosti na jedinci, zejména v oblasti vnitřního řídícího a kontrolního systému

organizační řídící a kontrolní mechanismus – vyvarování se nepřiměřené závislosti na jedinci, zejména v oblasti vnitřního řídícího a kontrolního systému.")

102

COSO Komponenty Vnitřní prostředí Stanovení cílů Identifikace událostí

Hodnocení rizik Reakce na rizika Řídicí a kontrolní činnosti Informace a komunikace Monitoring

103

Vnitřní kontrolní systém

Kontrolní činnosti určitý způsob provádění kontrolní činnosti, jinými slovy určité postupy: Porovnávání – tento kontrolní postup se použije, pokud je prioritním cílem kontroly zjistit míru souladu skutečnosti s cílem, předem nastavenými kritérii, případně s legislativou. Výsledkem této metody je existence či neexistence odchylek od žádoucího stavu. Příloha !!!

104

Vnitřní kontrolní systém

Kontrolní činnosti Sledování – při tomto postupu sledujeme, jak nějaká činnost probíhá. Používáme k tomu pozorování procesů a jevů, případně měření dosahovaných hodnot Kontrolní výpočty – jde o matematické úkony, pomocí kterých se přezkoumávají a vyhodnocují zjištěné informace. Tyto kontrolní postupy se používají tam, kde je možné kvantifikovat nějaké ukazatele, kde je možné měřit výkon nebo objem a také tam, kde existují různé datové zdroje pro provádění kontrolních výpočtů. Příloha !!!

105

Vnitřní kontrolní systém

Informace a komunikace Informace se musí identifikovat, zachycovat a sdělovat ve vhodné formě, ve správném čase, ve vhodném stupni podrobnosti. Měly by napomáhat zaměstnancům organizace zabezpečovat plnění definovaných úkolů. Informace, které produkuje a potřebuje vnitřní řídící a kontrolní systém bychom mohli rozdělit do dvou základních skupin – provozní informace a finanční informace.

106

Vnitřní kontrolní systém

Informace a komunikace Vnitřní řídící a kontrolní systém pracuje s informacemi, které vznikají uvnitř organizace, ale také s informacemi, které se týkají vnějších událostí, činností a stavů. Informace jsou nezbytnou podmínkou pro zabezpečení dalších manažerských činností, zejména pro rozhodování a plánování.

107

Vnitřní kontrolní systém

Sledování (monitoring) vnitřního kontrolního systému Monitorování spočívá v průběžném dozorování, sledování a testování činnosti a ve vhodném podávání zpráv odpovědným osobám. Umožňuje neustálé ověřování stavu dosahovaných cílů a záměrů organizace. Monitorování vnitřního řídícího a kontrolního systému provádějí všichni řídící zaměstnanci jako součást své práce. Na úrovni vrcholového managementu bývá k provádění tohoto monitoringu pověřován interní audit, který je schopen tento systém samostatně, objektivně a nezávisle vyhodnotit.

vnitřního kontrolního systému. Monitorování spočívá v průběžném dozorování, sledování a testování činnosti a ve vhodném podávání zpráv odpovědným osobám. Umožňuje neustálé ověřování stavu dosahovaných cílů a záměrů organizace. Monitorování vnitřního řídícího a kontrolního systému provádějí všichni řídící zaměstnanci jako součást své práce. Na úrovni vrcholového managementu bývá k provádění tohoto monitoringu pověřován interní audit, který je schopen tento systém samostatně, objektivně a nezávisle vyhodnotit.")

108

Zásady při budování vnitřního kontrolního systému

Vrcholové vedení organizace by mělo mít definované svoje cíle a stanovena kritéria plnění těchto cílů v různých koncepcích nebo strategických materiálech (např. podnikatelský plán). Zároveň by se mělo orientovat na nejvýznamnější procesy (mělo by je mít definované) a cíle, související s těmito procesy by mělo plánovat, hodnotit a řídit.

. Zároveň by se mělo orientovat na nejvýznamnější procesy (mělo by je mít definované) a cíle, související s těmito procesy by mělo plánovat, hodnotit a řídit.")

109

Zásady při budování vnitřního kontrolního systému

Vrcholové vedení organizace by mělo mít zavedeno integrovaný systém řízení rizik. Tento systém by měl umět rizika analyzovat, vyhodnocovat a identifikovaná rizika následně správně řešit. Systém by měl být zaveden na všech stupních řízení. Nemusí jít o systém rozsáhlý nebo příliš administrativně náročný. Podstatou je nalezení a zvládání klíčových rizik (rizik s nejvýznamnějším stupněm dopadu a pravděpodobností výskytu) a povědomí o existenci hlavních a provozních rizik.

a povědomí o existenci hlavních a provozních rizik.")

110

Zásady při budování vnitřního kontrolního systému

Vrcholové vedení by mělo jednoznačně vymezit odpovědnost a pravomoc svých zaměstnanců – aby každý věděl, co „musí“ a co „může“. Zároveň by odpovědnosti a pravomoci měly být zapracovány do organizačního řádu, ve kterém je ale také třeba upravit vztahy koordinace a dělby práce.

111

Zásady při budování vnitřního kontrolního systému

V organizaci by měly být zformalizovány schvalovací postupy. Tyto záležitosti jsou zvlášť významné pro to, aby byla dodržena zásada „čtyř očí a dvou podpisů“, tzn., že schválení a kontrola by nikdy nemělo být v kompetenci jednoho zaměstnance.

112

Zásady při budování vnitřního kontrolního systému

Měly by být formalizovány pracovní postupy, ukazatele hospodárnosti, výkonnosti, kvality, bezpečnosti apod. – jinými slovy by měli všichni zaměstnanci vědět co mají dělat a měli by mít k dispozici určitá měřítka, nebo-li cíle, které mají být naplněny

113

Zásady při budování vnitřního kontrolního systému

Zabezpečit v organizaci průhledný systém vytváření, aktualizace a zpracování informací, zabezpečit bezpečnost informací a jednoznačně vymezit přístup k informacím Vytvořit v organizaci stupňovitý systém kontrolních aktivit, který zahrnuje různé kontrolní postupy a metody, včetně zabudovaných automaticky fungujících kontrolních mechanismů Pravidelně hodnotit funkčnost systému vnitřního řízení a kontrol, a to s využitím poznatků z monitoringu.

Podobné prezentace

Prospěšnost – žádoucnost 1. Jak navržená strategie pomáhá dosažení cílů? 2.>")