Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Účetní uzávěrka a závěrka „23“

2

Definice Účetní závěrka = účetní výkazy zachycující údaje o podniku k Účetní uzávěrka = činnosti prováděné k , které vedou k uzavření účetních knih Přípravě podkladů pro sestavení účetních výkazů výpočtu HV a základu daně výpočtu daně z příjmů FO/PO

3

Postup Inventarizace Uzávěrkové operace Zjištění HV

Výpočet a účtování daně Uzavření účetních knih Sestavení účetních výkazů Audit Schválení Valnou hromadou Zveřejnění Otevření účetnictví v novém roce

4

1. Inventarizace Viz. maturitní téma Inventarizace

5

2. Uzávěrkové operace Účtování k 31.12. Cíl:

promítnout rizika a existující ztráty do HV časově rozlišit NaV zaúčtovat všechny účetní případy (i ty ke kterým není doposud doklad)

")

6

Třída 0: Třída 1: odpisy opravné položky KR k majetku v cizí měně IR

materiál/zboží na cestě nevyfakturované dodávky účet 111 a 131 musí být 0

7

Třída 2: Třída 3: opravné položky KR k majetku v cizí měně IR

odpis pohledávek časové rozlišení NaV dohadné položky

8

Třída 4: rezervy KR k majetku v cizí měně IR

odložený daňový závazek/pohledávka

9

3. Zjištění HV HV = Výnosy - Náklady

Výsledek hospodaření podniku během účetního období HV = Výnosy - Náklady Kladný = zisk Záporný = ztráta

10

Dělení HV Provozní V – provozní N = provozní HV Finanční V – finanční N = finanční HV Mimořádné V – mimořádné N = mimořádný HV Provozní HV + finanční HV = HV z běžné činnosti HV z běžné čin. + mimoř. HV = HV za úč. období

11

4. Výpočet daně z příjmů 4 KROKY Výpočet účetního HV

Transformace účetního HV na daňový HV (základ daně) Transformace daňového HV (základ daně) na upravený základ daně Výpočet a zaúčtování daně

Transformace daňového HV (základ daně) na upravený základ daně. Výpočet a zaúčtování daně.")

12

1. Krok – výpočet HV Výnosy (účtová třída 6) Mínus

Náklady (účtová třída 5) rovná se HV účetní přenést do daňového přiznání na daň z příjmů

rovná se. HV účetní. přenést do daňového přiznání na daň z příjmů.")

13

2. Krok – transformace HV na ZD

HV účetní Mínus Výnosy nezahrnované do základu daně Plus Náklady daňově neuznatelné Plus účetní odpisy / mínus daňové odpisy rovná se základ daně = daňový hospodářský výsledek

14

3. Krok – úprava základu daně

Základ daně (daňový HV) mínus Odčitatelné položky §34 Zákona o dani z příjmů, např. ztráta minulých let §20 Zákona o dani z příjmů, např. dar max. 10% ze základu daně sníženého o uplatněnou ztrátu rovná se upravený základ daně zaokrouhlit na celé tisíce dolů Zaokrouhlený upravený základ daně

mínus. Odčitatelné položky. §34 Zákona o dani z příjmů, např. ztráta minulých let. §20 Zákona o dani z příjmů, např. dar max. 10% ze základu daně sníženého o uplatněnou ztrátu. rovná se. upravený základ daně. zaokrouhlit na celé tisíce dolů. Zaokrouhlený upravený základ daně.")

15

4. Krok – výpočet daně Upravený a zaokrouhlený základ daně Krát

sazba daně (v roce 2015 sazba DPPO je 19%) rovná se daň z příjmů Mínus Slevy na dani §35 Zákona o dani z příjmů – např. zaměstnávání pracovníků se ZTP Rovná se Daň po slevě (591 / 341)

rovná se. daň z příjmů. Mínus. Slevy na dani. §35 Zákona o dani z příjmů – např. zaměstnávání pracovníků se ZTP. Rovná se. Daň po slevě (591 / 341)")

16

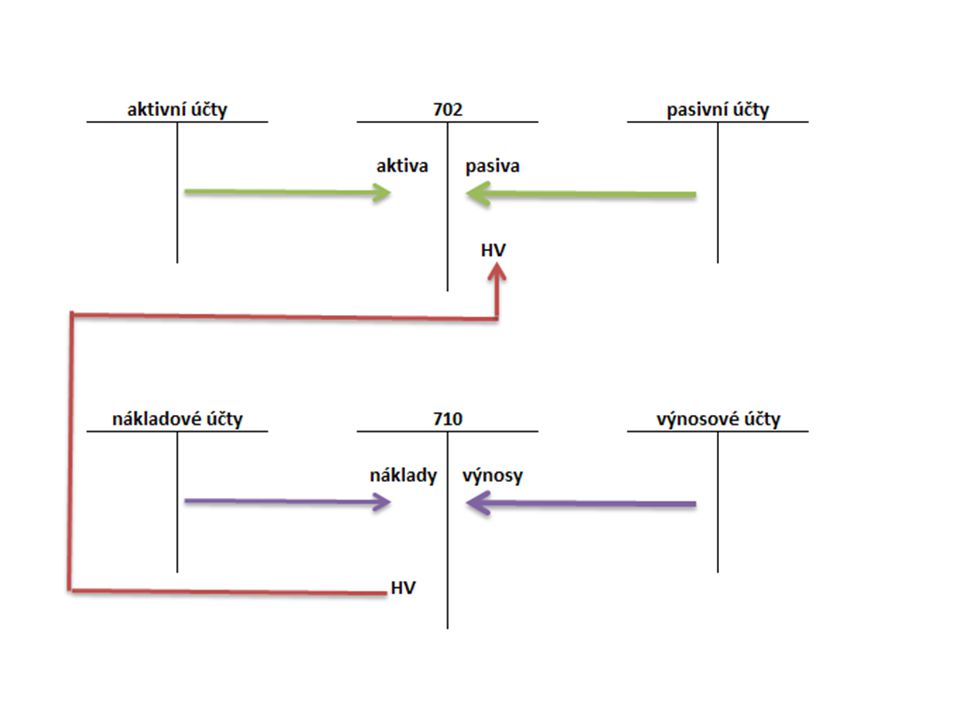

5. Uzavření účetních knih

Rozvahové účty se přeúčtují na účet – rozvahový účet konečný Výsledkové účty se přeúčtují na účet 710 – účet zisků a ztrát Vypočítaný HV se přeúčtuje z účtu 710 na účet 702 (k nemá HV číslo účtu je dán jako rozdíl mezi výnosy a náklady)

")

18

6. Sestavení účetních výkazů

Rozvaha Výkaz zisku a ztráty Příloha Výkaz Cash flow

19

Rozvaha Účetní výkaz, který zachycuje stav majetku a kapitálu k určitému datu

20

Sloupce - aktiva Řádky – aktiva Běžné období Minulé období

Brutto Korekce Netto Minulé období Řádky – aktiva A = Pohledávky za upsaný základní kapitál B = Dlouhodobý majetek Nehmotný, hmotný, finanční C = Oběžná aktiva Zásoby, dl. a kr. pohledávky, kr. fin. majetek D = časové rozlišení Náklady PO, komplexní NPO, příjmy PO

21

Sloupce - pasiva Řádky – pasiva Běžné období Minulé období

A = vlastní kapitál ZK, kapitálové fondy, rezervní fondy, nedělitelný fond a fondy ze zisku, HV minulých let, HV běžného období B = cizí zdroje Rezervy, kr. a dl. závazky, bankovní úvěry C = časové rozlišení Výdaje PO, výnosy PO

22

Výkaz zisku a ztráty Účetní výkaz, který zachycuje výnosy, náklady a hospodářský výsledek za určité období (nejčastěji účelově řazený)

")

23

Sloupce Řádky Sledované období Minulé období Výnosy (římské číslice)

Náklady (velká písmena) Mezivýpočty (+) Obchodní marže Přidaná hodnota HV Provozní HV (*) Finanční HV (*) HV za běžnou činnost (**) Mimořádný HV (*) HV za účetní období (***) HV před zdaněním (****)

Mezivýpočty (+) Obchodní marže. Přidaná hodnota. HV. Provozní HV (*) Finanční HV (*) HV za běžnou činnost (**) Mimořádný HV (*) HV za účetní období (***) HV před zdaněním (****)")

24

Příloha Výkaz zachycující informace, které byli pro podnik významné a nejsou zjistitelné z Rozvahy nebo výkazu zisku a ztráty Forma není dána, zákon stanoví jen obsah

25

Obecné údaje Popis účetní jednotky Používané účetní metody, obecné účetní zásady a způsoby oceňování Způsob ocenění majetku Změny oceňování, odpisování a postupů účtování Opravné položky k majetku Odpisování Přepočet cizích měn na českou měnu Stanovení reálné hodnoty majetku a závazků oceňovaných reálnou hodnotou Doplňující údaje k Rozvaze a k Výkazu zisku a ztrát Rozpis hmotného majetku zatíženého zástavním právem Pohledávky a závazky – po splatnosti, kryté zástavním právem, k osobám blízkým

26

Výkaz Cash flow Peněžní tok za určité období představuje rozdíl mezi příjmy a výdaji peněžních prostředků za toto období. Vypovídá o schopnosti podniku generovat peníze.

27

P = stav peněžních prostředků na začátku období

Z = zisk / ztráta A = peněžní tok z provozní činnosti B = peněžní tok z investiční činnosti C = peněžní tok z finanční činnosti R = stav peněžních prostředků na konci období

28

7. Audit Nezávislé ověření účetních výkazů auditorem

Vyslovení názoru, zda předložené účetní výkazy jsou pravdivé a věrné a zda jsou v souladu s odpovídajícími předpisy Cílem auditu je zvýšení věrohodnosti účetních informací společností Odvozeným cílem auditu je působení proti vzniku chyb a podvodů.

29

Povinnost ověření účetní závěrky

akciové společnosti, které splnily alespoň jedno kritérium obchodní společnosti a družstva, které splnily aspoň dvě kritéria Kritéria pro povinnost auditu Zákonem stanovená bilanční suma (suma aktiv) Zákonem stanovený roční úhrn čistého obratu Zákonem stanovený stav zaměstnanců

Zákonem stanovený roční úhrn čistého obratu. Zákonem stanovený stav zaměstnanců.")

30

8. Schválení Valnou hromadou

Podle ustanovení § 128 Obchodního zákoníku se musí konat valná hromada, která schvaluje řádnou účetní závěrku, nejpozději do šesti měsíců od posledního dne účetního období. Valná hromada nemusí schválit účetní závěrku ihned po předložení účetní závěrky ke schválení. Účetní závěrka musí však být schválena nejpozději do konce následujícího roku. V případě, že účetní závěrka v tomto termínu schválena nebude, je nutno zveřejnit informaci o případném neschválení závěrky.

31

9. Zveřejnění Povinnost zveřejnit účetní závěrku stanoví zákon o účetnictví Platí pro účetní jednotky, které jsou zapsány v obchodním rejstříku, nebo ty, kterým povinnost zveřejnění stanoví zvláštní právní předpis. Účetní závěrka sestavuje v plném (je povinný audit) nebo ve zjednodušeném rozsahu (není povinný audit) Kde se zveřejňuje Do sbírky listin (obchodní rejstřík) V Obchodním věstníku Jako příloha k daňovému přiznání

nebo ve zjednodušeném rozsahu (není povinný audit) Kde se zveřejňuje. Do sbírky listin (obchodní rejstřík) V Obchodním věstníku. Jako příloha k daňovému přiznání.")

32

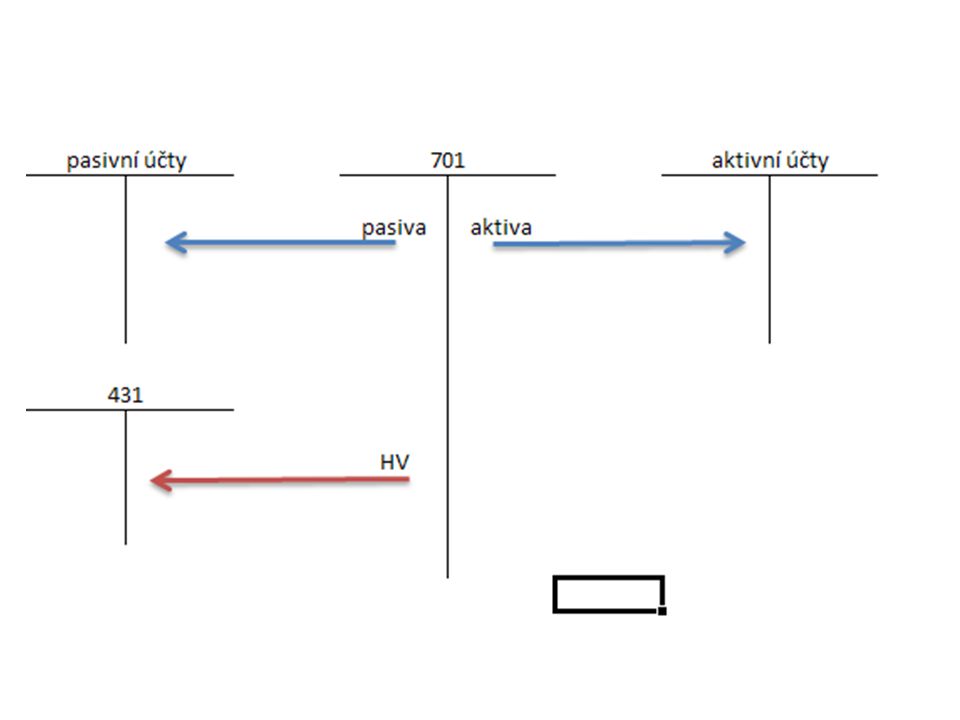

10. Otevření dalšího roku účet Rozvahová účet počáteční (je zrcadlový k účtu 702) Počáteční stavy aktivních a pasivních účtů se přenesou na příslušné účty (nákladové a výnosové účty počáteční stavy nemají) Hospodářský výsledek z minulého roku se přeúčtuje na účet 431 – Hospodářský výsledek ve schvalovacím řízení

Hospodářský výsledek z minulého roku se přeúčtuje na účet 431 – Hospodářský výsledek ve schvalovacím řízení.")

34

A to je vše přátelé ….. Teď už zbývá se to jen všechno naučit

Napsat poslední písemku Udělat maturitu a …..

Podobné prezentace