Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Reforma veřejných financí v kontextu vstupu ČR do měnové unie Žofín – 10. května 2007 Miroslav Kalousek ministr financí

2

Výhody EURA pro ČR Vysoká obchodní otevřenost a propojenost se zeměmi eurozóny vysoký zájem na kurzové stabilitě u podnikové sféry –Podíl vývozu zboží a služeb na HDP dosahuje aktuálně 75 % –Podíl obchodu se zeměmi eurozóny (po vstupu Slovenska) lze očekávat v rozsahu 62 % Vysoká finanční propojenost se zeměmi eurozóny zahraniční investoři spatřují v euru záruku vyšší makroekonomické stability –Podíl PZI ze zemí eurozóny činí v průměru 80 % –Největší české banky ve vlastnictví investorů z eurozóny (ČSOB, ČS, KB)

lze očekávat v rozsahu 62 % Vysoká finanční propojenost se zeměmi eurozóny zahraniční investoři spatřují v euru záruku vyšší makroekonomické stability –Podíl PZI ze zemí eurozóny činí v průměru 80 % –Největší české banky ve vlastnictví investorů z eurozóny (ČSOB, ČS, KB)")

3

Výhody EURA pro ČR Euro si vydobylo statut důvěryhodné světové měny schopné konkurovat americkému dolaru naše měna bude světovou měnou Četné mikroekonomické efekty eura (vyšší cenová transparence, úspora konverzních poplatků a nákladů na zajišťování kurzového rizika) prohloubení konkurenčního prostředí ČR se zavázala k převzetí společné měny nutná indikace plnění tohoto závazku Stav veřejných financí prakticky jediná bariéra, která brání doporučit rok 2012 jako reálný termín zavedení eura

prohloubení konkurenčního prostředí ČR se zavázala k převzetí společné měny nutná indikace plnění tohoto závazku Stav veřejných financí prakticky jediná bariéra, která brání doporučit rok 2012 jako reálný termín zavedení eura")

4

Maastrichtské fiskální kritérium Mylná interpretace –Deficit veřejných financí na HDP nižší než 3 % HDP ČR tuto hodnotu v minulosti dosáhla a tudíž má zdánlivě ke splnění kritéria blízko –Podíl dluhu na HDP nižší než 60 % ČR komfortně plní navzdory rychlému narůstání dluhu Správná interpretace = udržitelná fiskální pozice veřejných financí –Se zemí s neudržitelnou fiskální pozicí je vedena tzv. procedura nadměrného deficitu (EDP) –ČR zařazena do EDP při vstupu do EU, termínem pro odstranění nadměrného deficitu je zatím rok 2008 Závěr: ČR trvale neplní maastrichtské fiskální kritérium a bez hluboké reformy nemá šanci toto kritérium splnit

–ČR zařazena do EDP při vstupu do EU, termínem pro odstranění nadměrného deficitu je zatím rok 2008 Závěr: ČR trvale neplní maastrichtské fiskální kritérium a bez hluboké reformy nemá šanci toto kritérium splnit.")

5

Promarněná „dobrá léta“ Závazky Konvergenčního programu (předpoklad ukončení EDP) –Dosažení podílu deficitu na HDP 1,0 % v roce 2013 (výrazně pod limitem 3 % !) –Důvody Střednědobý cíl stanovený pro ČR ze strany EU Prostor pro působení automatických stabilizátorů v rámci limitu 3 % Postupný odklon od cílů reformy veřejných financí –Nerespektování závazných výdajových rámců –Neprovádění reforem na výdajové straně veřejných rozpočtů –Rychlý hospodářský růst maskoval nezdravý stav veřejných financí (absurdní fiskální expanze v období rychlého růstu!)

–Dosažení podílu deficitu na HDP 1,0 % v roce 2013 (výrazně pod limitem 3 % !) –Důvody Střednědobý cíl stanovený pro ČR ze strany EU Prostor pro působení automatických stabilizátorů v rámci limitu 3 % Postupný odklon od cílů reformy veřejných financí –Nerespektování závazných výdajových rámců –Neprovádění reforem na výdajové straně veřejných rozpočtů –Rychlý hospodářský růst maskoval nezdravý stav veřejných financí (absurdní fiskální expanze v období rychlého růstu!)")

6

Symptomy neudržitelnosti veřejných financí Neudržitelný nárůst mandatorních výdajů Nutnost zahraničního vypůjčování pro obsluhu akcelerujícího státního dluhu nežádoucí dopad na apreciaci koruny Zranitelnost veřejných rozpočtů vůči růstu úrokových sazeb (vyšší náklady na dluhovou službu) Nepřipravenost na negativní fiskální dopady stárnutí populace

Nepřipravenost na negativní fiskální dopady stárnutí populace")

7

deficitní hospodaření vede k soustavnému nárůstu vládního dluhu Stav veřejných financí – vládní dluh* („maastrichtský“) * Dluh celého sektoru vlády – SR, místní rozpočty, zdrav. pojišťovny a další

8

Stav veřejných financí – vládní dluh vládní dluh rychle narůstá, přestože –k financováni deficitů jsou využívány privatizační příjmy, –zatím přetrvávají velice nízké úrokové sazby, –HDP roste rekordními tempy. využívání privatizačních příjmů opticky zpomaluje dynamiku zadlužení, ovšem na úkor poklesu čistého jmění vládního sektoru bez reformy nadále poroste veřejné zadlužení

9

Stav veřejných financí – dlouhodobá udržitelnost bez reforem systémů důchodového zabezpečení a zdravotnictví jsou veřejné finance dlouhodobě neudržitelné

10

Reforma veřejných financí 2007 – 2010 Reformní kroky realizované k dosažení stanovených deficitů veřejných rozpočtů jako primárního cíle vlády

11

Cíle reformy 1. Snížit vládní deficit a zastavit nárůst vládního dluhu. 200820092010 Fiskální cíle - 3,0 % - 2,6 % - 2,3 % Fiskální cíle - 3,0 % - 2,6 % - 2,3 % 2. Zvrátit neudržitelné trendy vládních výdajů a posílit jejich efektivnost. 3. Plošně snížit daňové zatížení, omezit administrativní zátěž a daňové distorze zjednodušením daňového systému. 4. Reformovat důchodový systém a zdravotnictví.

12

Cíle reformy 5. Na základě ozdravení veřejných financí dosáhnout toho, aby státní rozpočet nebyl brzdou úspěšného ekonomického rozvoje, ale naopak jeho oporou pomocí vhodného nastavení daňových sazeb. 6. Podporovat rodiny s dětmi. 7. Přistupovat sociálně citlivým způsobem k ekonomicky neaktivní populaci (důchodci, studující, zdravotně postižení). 8. Dodržovat závazky vůči Evropské unii, maximálně využít prostředky z fondů Evropské unie.

. 8. Dodržovat závazky vůči Evropské unii, maximálně využít prostředky z fondů Evropské unie..")

13

Cíle reformy 9. Posílit adresnost sociálního systému, zvýšit efektivnost ostatních veřejných výdajů a snížit míru zásahů státu do ekonomiky a takto uspořené prostředky využít na plošné snížení daňové zátěže 10. Snížit mandatorní výdaje státu. 11. Dodržovat fiskální pravidla – režim fiskálního cílení a střednědobé výdajové rámce. 12. Ekonomická reforma zde není kvůli euru ale kvůli budoucí prosperitě české ekonomiky. 13. Navrhovaná reforma je konzistentní s rokem 2012 jako termínem pro zavedení eura v ČR.

14

I. Daňové reformní kroky 1.Daň z přidané hodnoty 2.Daň z příjmů právnických osob 3.Daň z příjmů fyzických osob 4.Zdanění majetku 5.Správa daní

15

Fiskální dopady – ESA 95 v mld. Kč200820092010 DPH25,627,027,9 DPFO-21,3-24,3-27,4 DPPO-4,1-18,8-27,5 Majetkové daně-0,4 Celkem-0,2-16,5-27,4 Akruální dopady daňové reformy na veřejné rozpočty, bez dalších uvažovaných změn

16

Hotovostní dopady v mld. Kč200820092010 DPH25,627,027,9 DPFO-16,2-24,3-27,5 DPPO0,0-6,1-28,2 Majetkové daně -0,4 Celkem9,0-3,8-28,2 Hotovostní dopady daňové reformy na veřejné rozpočty, bez dalších uvažovaných změn

17

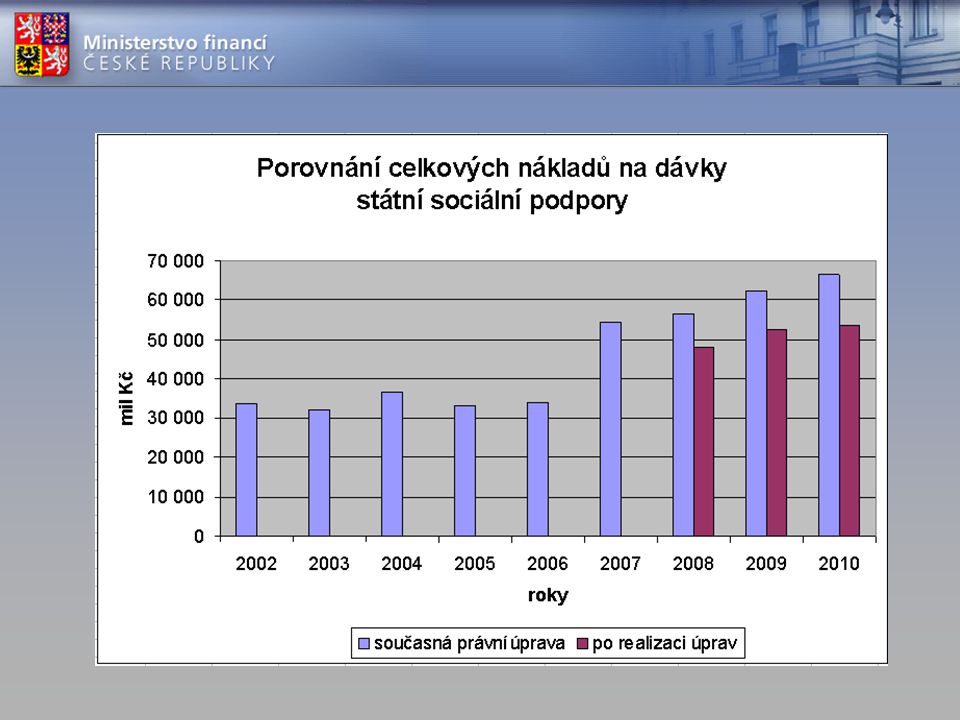

II. Základní reformní kroky v sociální oblasti Nemocenské pojištění – odložení účinnosti nového zákona, redukční hranice, první tři dny nemoci. Dávky státní sociální podpory – především náklady na porodné a rodičovský příspěvek, pohřebné; zrušení „pastelkovného“. Důchodový systém – zvyšování důchodového věku, doby pojištění, souběh výdělečné činnosti a části starobního důchodu, invalidní důchody. Propojení trhu práce se sociálním systémem. Národní úřad pro zaměstnanost a sociální správu od 1.1.2009 Reforma lékařské posudkové služby – úspory v řádek miliard Kč.

19

III. Reformní kroky ostatní Nominální nárůst prostředků na platy v rozpočtové sféře maximálně ve výši 1,5% v letech 2008 – 2010. Vyšší růst bude nutno zajistit pouze interními racionalizačními opatřeními. Zmrazení platů ústavních činitelů, soudců a státních zástupců a dalších zaměstnanců a funkcionářů v letech 2008 – 2010 na úrovni roku 2007. Výdaje kapitoly Ministerstvo obrany pouze s mírným nominálním nárůstem. (nedodržení podílu 1,55% HDP) Stagnace výdajů na pojistné zdravotního pojištění u osob, kde je plátcem stát. Zrušení neproduktivních výdajů a zvýšení efektivity vynakládání výdajů v kapitolách. Stanovení výdajů SFDI ve výši 45 mld. Kč bez prostředků EU.

Stagnace výdajů na pojistné zdravotního pojištění u osob, kde je plátcem stát. Zrušení neproduktivních výdajů a zvýšení efektivity vynakládání výdajů v kapitolách. Stanovení výdajů SFDI ve výši 45 mld. Kč bez prostředků EU..")

20

Výsledné snižování výdajů státního rozpočtu proti výhledu z roku 2006

21

Vývoj deficitů státního rozpočtu 2002 - 2010

22

Dámy a pánové, děkuji za pozornost. děkuji za pozornost.

Podobné prezentace

>")

>")