Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

EKONOMICKÉ SYSTÉMY BANKY

Mgr. Lenka Venclová 9. ročník

2

Ekonomické systémy dělí se podle řešení ekonomických problémů

ZVYKOVÝ vychází ze zkušeností generací PŘÍKAZOVÝ centrálně direktivně řízený TRŽNÍ vychází z propojení výrobců a spotřebitelů skrze nabídku a poptávku, cenu SMÍŠENÝ kombinace tržního systému se zásahy státu

3

MODELY v tržních ekonomikách

SKANDINÁVSKÝ stát z daní podporuje nejslabší část obyvatel tedy chrání před trhem SEVEROAMERICKÝ sociální jistoty se přenáší na obyvatele trh je i ve školách a zdravotnictví JAPONSKÝ péče o obyvatele se přenáší na podniky zaměstnavatelé nabízí své školky, zdravotní střediska Ke kterému modelu máme nejblíže?

4

BANKY zabývají se obchodováním s penězi peněžními operacemi

fungují v rámci asociace bank mají podobné podmínky v poplatcích za služby mají smluvní svobodu – není kontrolovatelné rozlišujeme : ČNB obchodní banky (ČSOB) specializované peněžní ústavy

specializované peněžní ústavy.")

5

CO BANKY POSKYTUJÍ ? A) ZPROSTŘEDKOVATELSKÉ OPERACE

převody z účtu na účet… jsou vázány zákonem o platebním styku příkaz k úhradě vyřizují internetovým bankovnictvím do 2. dne papírově do dvou dnů ochrana klientů elektronické bankovnictví – certifikátem na vlastním počítači telefonní bankovnictví – nahráváním souhlasu i s heslem příkaz k úhradě – razítko a vzorový podpis

6

AKTIVNÍ OPERACE úvěry na úrok půjčky investice banky nejsou charita – cílem je ZISK zákon nutí společnosti k vyjádření RPNS ( roční procentní sazba nákladů ) kolik na spotřebitelském účtu přeplatím, za jaké období a jak to bude vypadat ( pokud klient podepíše může přeplatit až 500% že jde o lichvu posuzuje v konkrétních případech až soud ) spotřebitel je fyzická osoba nepodnikající smlouva vzniká až písemnou formou do 14ti dnů mohu bez udání důvodu, ale písemně odstoupit

kolik na spotřebitelském účtu přeplatím, za jaké období. a jak to bude vypadat. ( pokud klient podepíše může přeplatit až 500% že jde o lichvu posuzuje v konkrétních případech až soud ) spotřebitel je fyzická osoba nepodnikající. smlouva vzniká až písemnou formou. do 14ti dnů mohu bez udání důvodu, ale písemně odstoupit.")

7

JAKÝ JE ROZDÍL MEZI DEBETNÍ A KREDITNÍ KARTOU ? KTEROU Z NICH MÁ VĚTŠINA LIDÍ V PENĚŽENCE ?

8

- platební karta přímo spojená s bankovním účtem majitele

DEBETNÍ karta - platební karta přímo spojená s bankovním účtem majitele - umožňuje provádět platební operace, je-li na účtu dost peněz je-li spojena s kontokorentem – možností jít do mínusu chová se do určité míry jako kreditní karta při nesplnění splátky DLUHU mohou dvojnásobně narůst úroky - sankce

9

platební karta s revolvingovým úvěrem

KREDITNÍ KARTA platební karta s revolvingovým úvěrem – opakovanou možností přečerpat běžný účet ( v případě nehod- dosloužila pračka, auto…) s každou splátkou úvěru se nám úvěrový limit obnovuje výhody: neustálý přístup k finanční rezervě možnost odložení splátek usnadnění plateb- v obchodě výběr z bankomatu v zahraničí netřeba valut možnost pojištění možnost bezúročného období ( ne u výběru z bankomatu) nevýhody: při nesplacení v bezúročném období jedny z největších úroků na finančním trhu ! zjisti úvěrový limit, ceny poplatků a úroků a délku bezúročného období

s každou splátkou úvěru se nám úvěrový limit obnovuje. výhody: neustálý přístup k finanční rezervě. možnost odložení splátek. usnadnění plateb- v obchodě. výběr z bankomatu. v zahraničí netřeba valut. možnost pojištění. možnost bezúročného období ( ne u výběru z bankomatu) nevýhody: při nesplacení v bezúročném období. jedny z největších úroků na finančním trhu. ! zjisti úvěrový limit, ceny poplatků a úroků. a délku bezúročného období.")

10

refinancování – výhodnější umoření dluhu

HYPOTÉKA vázaná na bydlení krytá nemovitostí AMERICKÁ HYPOTÉKA - úvěr na cokoli zajištěný nemovitostí např. koupi mercedesu ručím domem rychlé riziko ztráty refinancování – výhodnější umoření dluhu FIXACE – smlouva s bankou o neměnnosti splátek ( drží úrok – riziko že zlevní a já platím dráž ale i naopak- pak výhoda pro mě ) MIMOŘÁDNÉ SPLÁTKY – pro banky nevýhodné hlídat při nenadálém dědictví konkrétní datum, kdy to umožňují (1x ročně ) a ještě tam musí být peníze měsíc předem

MIMOŘÁDNÉ SPLÁTKY – pro banky nevýhodné. hlídat při nenadálém dědictví. konkrétní datum, kdy to umožňují (1x ročně ) a ještě tam musí být peníze měsíc předem.")

11

přijímá vklady, nabízí úrok

C) PASIVNÍ OPERACE přijímá vklady, nabízí úrok TERMÍNOVANÉ VKLADY 1% úročení, neatraktivní nevýhodné vzhledem k ne volným financím STAVEBNÍ SPOŘENÍ – snižuje se státní podpora SPOŘICÍ - vždy volné finance, ale málo úročené ŽIVOTNÍ POJIŠTĚNÍ – nejde o formu spoření ale krytí pro budoucí situace smrt – menší zátěž pro pozůstalé – přijdou o příjem dožití urč. věku - kryje potřebu léků, vyplaceno naráz či renta trvalé následky – úpravy bytu, vozík pobyt v nemocnici – nemáte příjem, poplatky 0-2 roky- náklady na vedení účtu – nevypovídat smlouvu do 10 let se vrací vložené , později nepatrný výnos

PASIVNÍ OPERACE. přijímá vklady, nabízí úrok. TERMÍNOVANÉ VKLADY 1% úročení, neatraktivní. nevýhodné vzhledem k ne volným financím. STAVEBNÍ SPOŘENÍ – snižuje se státní podpora. SPOŘICÍ - vždy volné finance, ale málo úročené. ŽIVOTNÍ POJIŠTĚNÍ – nejde o formu spoření. ale krytí pro budoucí situace. smrt – menší zátěž pro pozůstalé – přijdou o příjem. dožití urč. věku - kryje potřebu léků, vyplaceno naráz či renta. trvalé následky – úpravy bytu, vozík. pobyt v nemocnici – nemáte příjem, poplatky. 0-2 roky- náklady na vedení účtu – nevypovídat smlouvu. do 10 let se vrací vložené , později nepatrný výnos.")

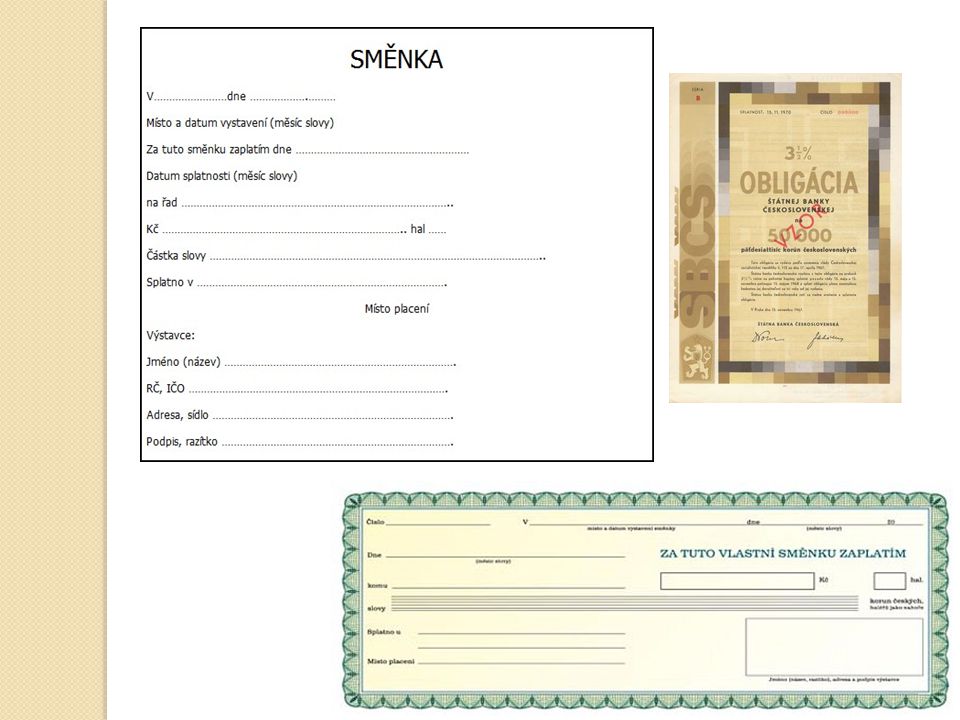

12

CENNÉ PAPÍRY listiny s určitým nárokem vlastníka

vůči tomu, kdo ji vystavil OBLIGACE dluhopis s datem splatnosti a výší úroků vystavují banky, podniky, obce AKCIE vydává akciová společnost vlastník akcie má právo : společníka – vliv na řízení, hlasování na valné hromadě na podíl na zisku – dividendy na podíl při zániku (dle vkladu) SMĚNKA (písemný závazek ke splacení dluhu věřiteli) ŠEK ( příkaz bance k vyplacení částky držiteli šeku z konta šekovníka)

SMĚNKA (písemný závazek ke splacení dluhu věřiteli) ŠEK ( příkaz bance k vyplacení částky držiteli šeku z konta. šekovníka)")

13

r. 2001 r.1992

15

DÁRKOVÉ ŠEKY

16

osobní finanční plán ŽIJ DLE SVÝCH PŘÍJMŮ

ZADLUŽ SE JEN V NEJNUTNĚJŠÍM PŘÍPADĚ ROZLIŠUJ NUTNÉ A ZBYTNÉ PŘEDJÍMEJ NEČEKANÉ VÝDAJE MĚJ REZERVU SPOŘ NA VZDĚLÁNÍ DĚTÍ, DŮCHOD

17

ŠEST „P“ PŘEMÝŠLEJ PTEJ SE POROVNÁVEJ PORAĎ SE PROPOČÍTEJ

AŽ PAK PROVEĎ ÚKON

Podobné prezentace