Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

PODPORA ELEKTRONICKÝCH FOREM VÝUKY

CZ.1.07/1.1.06/ Tento projekt je financován z prostředků ESF a státního rozpočtu ČR. SOŠ informatiky a spojů a SOU, Jaselská 826, Kolín

2

EKONOMIKA MAJETEK PODNIKU

Autorem tohoto výukového materiálu je Ing. Marcela Vedralová SOŠ informatiky a spojů a SOU, Jaselská 826, Kolín

3

….aneb bez čeho se podnik nerozjede

Majetek podniku ….aneb bez čeho se podnik nerozjede

4

Majetek podniku Podnikatelská činnost vyžaduje vybavení takovým majetkem, jehož formy odpovídají právě konkrétnímu typu podnikání. Musíme rozlišovat také původ majetku, zda byl do podnikání vložen nebo získán různými zákonnými způsoby.

5

Obchodní majetek U podnikatele (fyz.osoby) se obchodním majetkem rozumí majetek,který mu patří a slouží nebo je určen k jeho podnikání. U právnických osob se obchodním majetkem rozumí veškerý majetek evidovaný v účetnictví.

6

Druhy majetku

7

Charakteristika HMOTNÉHO DLOUHODOBÉHO majetku

Hmotný dlouhodobý majetek – doba používání delší než 1 rok a pořizovací cena vyšší než ,-Kč. Příklady: automobily stroje a zařízení výrobní linky pozemky stavby aj.

8

Charakteristika NEHMOTNÉHO DLOUHODOBÉHO majetku

Nehmotný dlouhodobý majetek – doba používání delší než 1 rok, pořizovací cena vyšší než ,-Kč. = nehmotné výsledky výzkumu a vývoje..... Příklady: software know-how goodwill aj. patenty licence

9

Charakteristika FINANČNÍHO DLOUHODOBÉHO majetku

Jedná se o dlouhodobé cenné papíry, u kterých není stanovena minimální cena, ale dobu použití (držení) mají delší než 1 rok. Příklady: akcie obligace...

mají delší než 1 rok. Příklady: akcie. obligace...")

10

Technické zhodnocení Výdaje na dokončené nástavby, přístavby a jiné úpravy, rekonstrukce a modernizace majetku, pokud jsou za účetní období vyšší než ,-, se označují jako technické zhodnocení a jako takové se v daném případě zahrnují do kategorie dlouhodobý majetek. V případě, že náklady na technické zhodnocení jsou nižší než uvedený limit, může se účetní jednotka rozhodnout, zda bude toto technické zhodnocení brát jako provozní náklady nebo zvýší pořizovací cenu majetku nebo tvoří samostatnou položku. V případě pronajatého majetku, např. budovy, je nutné mít v nájemní smlouvě zachyceno, že nájemce může provádět odpisy technického zhodnocení, např. přístavby.

11

DROBNÝ hmotný a nehmotný majetek

Jedná se o vybavení firmy, které svou dobou použitelnosti splňuje podmínku dlouhodobosti – firma je vlastní déle než 1 rok,ale cena tohoto vybavení však není vyšší než požaduje zákon (cena vyšší než 40 000,-, resp ,-Kč). Př. kopírka za 7 000,-, sekačka 8 000,-, nábytek ,-....

. Př. kopírka za 7 000,-, sekačka 8 000,-, nábytek ,-....")

12

Charakteristika OBĚŽNÉHO majetku

Jedná se o majetek, jehož doba používání ve firmě není delší než 1 rok. Tento majetek často mění svou podobu. Jeho pořizovací cena za jednotku není vyšší než ,-Kč.

13

Vysvětlení pojmu OBĚŽNÝ

14

Zásoby Funkce zásob: zajišťovat plynulou činnost podniku. Člení se na:

a) nakupované – materiál, zboží b) vytvořené vlastní činností podniku – hotové výrobky, nedokončená výroba a polotovary vlastní výroby či zvířata.

nakupované – materiál, zboží. b) vytvořené vlastní činností podniku – hotové výrobky, nedokončená výroba a polotovary vlastní výroby či zvířata.")

15

Materiálové zásoby Za materiálové zásoby se považuje podle současného pojetí a předpisů : - základní materiál a suroviny (tvoří podstatu výrobků) - pomocný materiál (dodává výrobkům určité vlastnosti či kvalitativní rysy) - obslužné a provozovací látky (vytvářející a udržující podmínky pro výrobu) - náhradní díly - obaly.

- pomocný materiál (dodává výrobkům určité. vlastnosti či kvalitativní rysy) - obslužné a provozovací látky (vytvářející a. udržující podmínky pro výrobu) - náhradní díly. - obaly.")

16

Zboží Zboží - výrobky, které účetní jednotka nakupuje za účelem

prodeje, již je nepřetváří (kromě dělení, balení apod. úpravy pro prodej a spotřebu konečného spotřebitele) a prodává je. Patří k nim i vlastní výrobky, předané do vlastních prodejen.

a prodává je. Patří k nim i vlastní výrobky, předané. do vlastních prodejen.")

17

.....používáním opotřebovávaný

Dlouhodobý majetek .....používáním opotřebovávaný

18

Způsoby pořízení dlouhodobého majetku

a) nákupem b) vlastní činností (výrobou), ve vlastní režii c) jinými způsoby: - darováním (bezúplatně) - zjištěním jako přebytek při inventarizaci - jako nepeněžitý vklad společníka (akcionáře) - převodem dle platných právních norem – např. převedení majetku ze dvou fúzujících firem Pro dlouhodobý majetek je i jedním ze způsobů pořízení leasing (ale bez vlastnických práv).

nákupem. b) vlastní činností (výrobou), ve vlastní režii. c) jinými způsoby: - darováním (bezúplatně) - zjištěním jako přebytek při inventarizaci. - jako nepeněžitý vklad společníka (akcionáře) - převodem dle platných právních norem – např. převedení majetku ze dvou fúzujících firem. Pro dlouhodobý majetek je i jedním ze způsobů pořízení leasing (ale bez vlastnických práv).")

19

Způsoby vyřazení dlouhodobého majetku

a) vyřazení majetku po jeho odepsání – oprávky = pořizovací cena (např.likvidací) b) vyřazení dlouhodobého majetku, který nebyl plně odepsán c) vyřazení majetku prodejem d) vyřazení dlouhodobého majetku v důsledku poškození e) přeřazení z podnikání do osobního užívání f) vyřazení majetku jeho vkladem do jiné kapitálové společnosti

vyřazení majetku po jeho odepsání – oprávky = pořizovací cena (např.likvidací) b) vyřazení dlouhodobého majetku, který nebyl plně odepsán. c) vyřazení majetku prodejem. d) vyřazení dlouhodobého majetku v důsledku poškození. e) přeřazení z podnikání do osobního užívání. f) vyřazení majetku jeho vkladem do jiné kapitálové společnosti.")

20

Firma vyřazuje DM v důsledku: (na základě písemného podkladu uvedeného v závorce):

fyzického a morálního opotřebení (doklad - odborný posudek, vyjádření kompetentního odborníka) s následnou likvidací majetku ve spalovně, sběru, či jiném způsobu provedení, které se také následně dokládá k Zápisu o vyřazení majetku prodeje majetku, prodeje majetku na náhradní díly (doklad - vystavená faktura, vystavený příjmový pokladní doklad, případná kupní smlouva u nemovitostí) škody či manka (ztráty) – (doklad – zápis ze Škodní komise)

s následnou likvidací majetku ve spalovně, sběru, či jiném způsobu provedení, které se také následně dokládá k Zápisu o vyřazení majetku. prodeje majetku, prodeje majetku na náhradní díly (doklad - vystavená faktura, vystavený příjmový pokladní doklad, případná kupní smlouva u nemovitostí) škody či manka (ztráty) – (doklad – zápis ze Škodní komise)")

21

Způsoby oceňování DLOUHODOBÉHO majetku

1) pořizovací cenou - nakupovaný majetek 2) částkou vlastních nákladů výroby - zásoby vytvořené vlastní činností 3) reprodukční cenou – pro majetek nabytý bezplatně, kterou se rozumí cena, za kterou by byl majetek pořízen v době, kdy se o něm účtuje popř. cena stanovená soudním znalcem.

pořizovací cenou - nakupovaný majetek. 2) částkou vlastních nákladů výroby - zásoby vytvořené vlastní činností. 3) reprodukční cenou – pro majetek nabytý bezplatně, kterou se rozumí cena, za kterou by byl majetek pořízen v době, kdy se o něm účtuje popř. cena stanovená soudním znalcem.")

22

Oceňování pořizovací cenou

Pořizovací cena = cena pořízení, (částka fakturovaná dodavatelem) + vedlejší náklady pořízení : tj. přepravné, pojistné, provize, montáž, instalace, clo Do pořizovací ceny dlouhodobého majetku nelze zahrnout: penále, poplatky z prodlení a peněžní náhrady škod souvisejí s pořízením majetku, výdaje na přípravu pracovníků pro nově pořizovaný majetek, výdaje na zásobení nové výroby, výdaje na biologickou rekultivaci, další výdaje na přípravu a zabezpečení výstavby vzniklé po uvedení investice do užívání daně dědické a darovací, které jsou spojeny s pořízením investice

+ vedlejší náklady pořízení : tj. přepravné, pojistné, provize, montáž, instalace, clo Do pořizovací ceny dlouhodobého majetku nelze zahrnout: penále, poplatky z prodlení a peněžní náhrady škod souvisejí s pořízením majetku, výdaje na přípravu pracovníků pro nově pořizovaný majetek, výdaje na zásobení nové výroby, výdaje na biologickou rekultivaci, další výdaje na přípravu a zabezpečení výstavby vzniklé po uvedení investice do užívání. daně dědické a darovací, které jsou spojeny s pořízením investice.")

23

Oceňování cenou vlastních nákladů výroby

Vlastní náklady výroby = přímý materiál + přímé mzdy a ost. přímé náklady podíl společných výrobních nákladů, tj. výrobní režie. ostatní náklady spojené s výrobou Poznámka: při tomto způsobu oceňování existuje omezení, že vlastní náklady nesmí přesáhnout reprodukční cenu nabytého majetku – pokud ano, pro ocenění majetku nabytého vlastní činností se použije cena reprodukční (nižší).

.")

24

Evidence dlouhodobého majetku

Inventární karty slouží k vedení analytické evidence dlouhodobého majetku. Každá inventární karta obsahuje údaje o jednom inventárním předmětu, což může být jednotlivá věc, zařízení s vybavením, soubor předmětů, který svou funkci plní jako celek. Inventární karta obsahuje: název předmětu a jeho inventární číslo datum a způsob pořízení datum zařazení do užívání vstupní cena způsob účetního odepisování metodu daňového odepisování částku ročních účetních i daňových odpisů umístění předmětu datum a způsob vyřazení. Když zařazujeme majetek do užívání tak se to projeví na zápisu do užívání, při vyřazení se to projeví na zápisu o vyřazení.

25

Inventární karta

26

....nejen k uložení peněžních prostředků

Finanční majetek ....nejen k uložení peněžních prostředků

27

Oceňování finančního dlouhodobého majetku (finančních investic)

pořizovací cenou (v cizích měnách nákupní cenou, v tuzemské měně na základě přepočtu kurzem platným v den nákupu) reálnou hodnotou – hodnotou v okamžiku vykazování (účetní závěrky) - stanovuje se podle jednotlivých „druhů“ finančního majetku: a) jako tržní cena (na burze) b) ekvivalenční hodnota

reálnou hodnotou – hodnotou v okamžiku vykazování (účetní závěrky) - stanovuje se podle jednotlivých „druhů finančního majetku: a) jako tržní cena (na burze) b) ekvivalenční hodnota.")

28

Ukázka finančního majetku

29

....používáním se spotřebovává

Oběžný majetek ....používáním se spotřebovává

30

Způsoby pořízení oběžného majetku

a) nákupem b) vlastní činností (výrobou), ve vlastní režii c) jinými způsoby: - darováním (bezúplatně) - zjištěním jako přebytek při inventarizaci - jako použitelný odpad při likvidaci dlouhodobého majetku - jako nepeněžitý vklad společníka (akcionáře) - převodem dle platných právních norem – např.převedení majetku ze dvou fúzujících firem

nákupem. b) vlastní činností (výrobou), ve vlastní režii. c) jinými způsoby: - darováním (bezúplatně) - zjištěním jako přebytek při inventarizaci. - jako použitelný odpad při likvidaci dlouhodobého majetku. - jako nepeněžitý vklad společníka (akcionáře) - převodem dle platných právních norem – např.převedení majetku ze dvou fúzujících firem.")

31

Způsoby oceňování OBĚŽNÉHO majetku

1) pořizovací cenou - nakupované zásoby 2) částkou vlastních nákladů výroby - zásoby vytvořené vlastní činností 3) odborným odhadem jejich hodnoty - zvláštní případy pořízení, především při bezúplatném nabytí

pořizovací cenou - nakupované zásoby. 2) částkou vlastních nákladů výroby - zásoby vytvořené vlastní činností. 3) odborným odhadem jejich hodnoty - zvláštní případy pořízení, především při bezúplatném nabytí.")

32

Oceňování pořizovací cenou

Pořizovací cena = cena pořízení (částka fakturovaná dodavatelem) + vedlejší náklady pořízení : tj. přepravné, pojistné, provize, montáž, instalace, clo

+ vedlejší náklady pořízení : tj. přepravné, pojistné, provize, montáž, instalace, clo")

33

Oceňování cenou vlastních nákladů výroby

Vlastní náklady výroby = přímý materiál + přímé mzdy a ost. přímé náklady podíl společných výrobních nákladů, tj. výrobní režie ostatní náklady spojené s výrobou

34

Oceňování odborným odhadem

Cena odborného odhadu = cena obvyklá, dosahovaná u: materiálu téhož určení a užití přebytku při inventarizaci materiálu získaného jako využitelný odpad (materiál, náhradní díly) materiálu získaného darem. nepeněžitého vkladu do společnosti - jeho cenu pro tento účel stanoví soudní znalec.

materiálu získaného darem. nepeněžitého vkladu do společnosti - jeho cenu pro tento účel stanoví soudní znalec.")

35

Zásobování vs. logistika

Zásobování je jednou ze základních činností podniku. Logistika neboli zásobování se skládá z těchto činností: 1. plánování 2. pořizování 3. skladování 4. evidence o materiálu Definice pojmu logistika: zajímají ji jak fyzické toky zboží od dodavatele k odběrateli, tak toky informační (v písemné i ústní podobě). Řeší jak toky mezi firmami, tak toky vnitrofiremní (včetně různých systémů skladování zásob) s cílem tyto toky racionalizovat, aby byly co nejefektivnější a firmu zatížily co nejmenšími náklady. Náklady spojené s logistikou jsou pro většinu firem velmi významné.

. Řeší jak toky mezi firmami, tak toky vnitrofiremní (včetně různých systémů skladování zásob) s cílem tyto toky racionalizovat, aby byly co nejefektivnější a firmu zatížily co nejmenšími náklady. Náklady spojené s logistikou jsou pro většinu firem velmi významné.")

36

Plánování výše zásob Nejjednodušší forma plánu má podobu bilance porovnávající zdroje zásob s potřebou zásob: Zdroje zásob Potřeba zásob počáteční zásoba spotřeba při výrobě nákup konečná zásoba součet potřebných zdrojů součet potřebných zásob Výpočet plánovaného nákupu: Nákup = konečná zásoba + spotřeba při výrobě - počáteční zásoba

37

Informační toky kolem zásobování - evidence

O všech pohybech zboží (zásob) musí existovat písemné zápisy (doklady, počítačová evidence). Dodavatel vystaví: Dodací list - jde fyzicky s dodávkou (veze ho přepravce zboží) k odběrateli, kterému slouží pro přejímku zboží. Fakturu - daňový doklad - tento doklad nemusí jít s dodávkou, může být zaslán například poštou. Je to účetní doklad a na základě něj je zboží uhrazeno. Odběratel vystaví: Příjemku - doklad slouží k zaznamenání příjmu zboží na sklad. Skladní kartu - jestli daný druh zboží ještě nebyl přijímán na sklad, vystaví skladní kartu novou. Pokud už určitý druh zboží byl někdy na skladě a je evidován na existující skladní kartě, pak pouze připíše na tuto kartu zvýšení stavu zásob. Zapíše do Knihy došlých faktur přijetí nové faktury. K uhrazení faktury vystaví Příkaz k úhradě (při platbě z účtu u banky) nebo Výdajový pokladní doklad (platba v hotovosti)

musí existovat písemné zápisy (doklady, počítačová evidence). Dodavatel vystaví: Dodací list - jde fyzicky s dodávkou (veze ho přepravce zboží) k odběrateli, kterému slouží pro přejímku zboží. Fakturu - daňový doklad - tento doklad nemusí jít s dodávkou, může být zaslán například poštou. Je to účetní doklad a na základě něj je zboží uhrazeno. Odběratel vystaví: Příjemku - doklad slouží k zaznamenání příjmu zboží na sklad. Skladní kartu - jestli daný druh zboží ještě nebyl přijímán na sklad, vystaví skladní kartu novou. Pokud už určitý druh zboží byl někdy na skladě a je evidován na existující skladní kartě, pak pouze připíše na tuto kartu zvýšení stavu zásob. Zapíše do Knihy došlých faktur přijetí nové faktury. K uhrazení faktury vystaví Příkaz k úhradě (při platbě z účtu u banky) nebo Výdajový pokladní doklad (platba v hotovosti)")

38

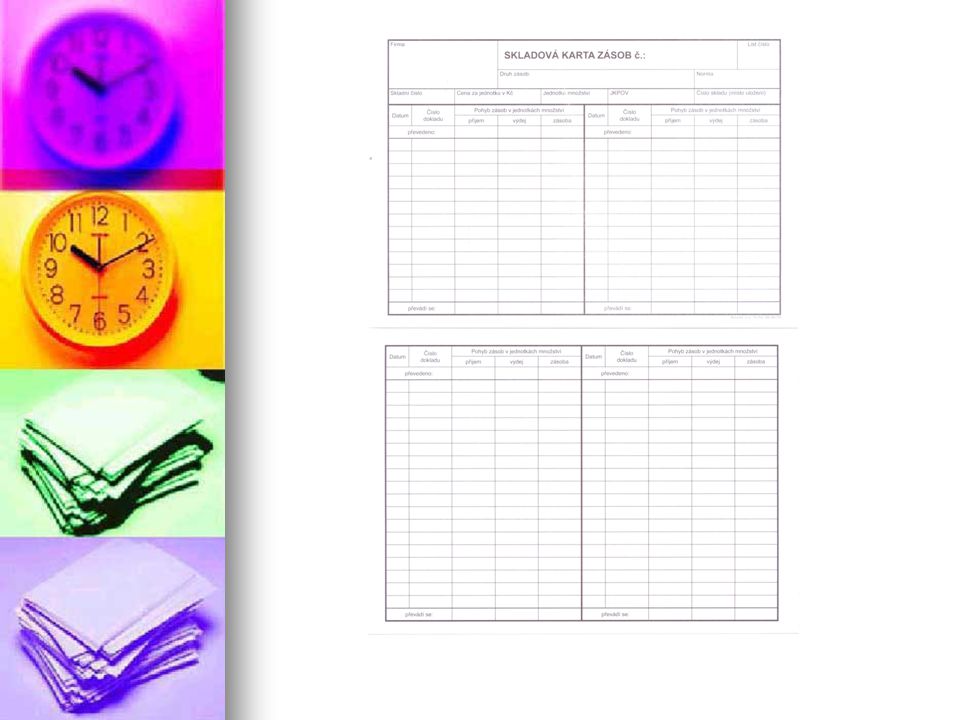

Karta oběžného majetku (skladová karta zásob)

")

40

Průběh zásobování Smlouvu uzavřeme:

1. Vybrali jsme dodavatele, dohodli podmínky a uzavřeli smlouvu (např.kupní smlouvu nebo smlouvu dílo). Smlouvu uzavřeme: ústně - pokud dodavatele dobře známe a dodávka se týká relativně malého obchodu, písemně - formou objednávky - formou písemné smlouvy, kontraktu apod. 2. Dodavatel zasílá zboží (vlastní dopravou, prostřednictvím veřejného přepravce) popř. si pro zboží dojede odběratel. Odběratel je při přejímání povinen zkontrolovat, zda přebírané zboží odpovídá smlouvě.

. Smlouvu uzavřeme: ústně - pokud dodavatele dobře známe a dodávka se týká relativně malého obchodu, písemně - formou objednávky. - formou písemné smlouvy, kontraktu apod. 2. Dodavatel zasílá zboží (vlastní dopravou, prostřednictvím veřejného přepravce) popř. si pro zboží dojede odběratel. Odběratel je při přejímání povinen zkontrolovat, zda přebírané zboží odpovídá smlouvě.")

41

Fyzická přejímka Fyzická přejímka je kontrola nakoupených zásob po stránce: a) kvantitativní (spočítáme, zvážíme, změříme či jinak kvantitativně zhodnotíme dodaná množství a zkontrolujeme s průvodními doklady - především s dodacím listem). b) kvalitativní (kontrolujeme, zda dodávka odpovídá dohodnuté jakosti). Většinou se v praxi setkáme se statistickou přejímkou, kdy podle předem stanovené metodiky kontrolujeme pouze část dodávky a podle výsledků této kontroly usuzujeme na kvalitu celé dodávky Příklad: pokud z palety součástek zkontrolujeme 20 náhodně vybraných a z nich 18 bude vadných, můžeme prohlásit celou paletu za vadnou a chtít po dodavateli např. nové bezvadné.

kvantitativní (spočítáme, zvážíme, změříme či jinak kvantitativně zhodnotíme dodaná množství a zkontrolujeme s průvodními doklady - především s dodacím listem). b) kvalitativní (kontrolujeme, zda dodávka odpovídá dohodnuté jakosti). Většinou se v praxi setkáme se statistickou přejímkou, kdy podle předem stanovené metodiky kontrolujeme pouze část dodávky a podle výsledků této kontroly usuzujeme na kvalitu celé dodávky. Příklad: pokud z palety součástek zkontrolujeme 20 náhodně vybraných a z nich 18 bude vadných, můžeme prohlásit celou paletu za vadnou a chtít po dodavateli např. nové bezvadné.")

42

Zásobovací organizace

centralizované - veškeré zásobovací činnosti jsou na jednom místě, hl. malé podniky, podniky bez poboček decentralizované - každá pobočka si dělá zásobovací činnosti sama, hl. velké firmy, místně oddělené pobočky, když každá potřebuje jiný materiál kombinované - na jednom místě se plánuje a pořizuje, ale pobočky skladují a evidují samy just in time - zásobování rovnou do výroby bez tvoření zásob ve skladu. Nevýhodou je možnost zastavení výroby a náročná organizace. Ušetření nákladů za provoz skladů, výplat, vyhnou se poškození při manipulaci. Př.: T.P.C.A Kolín

43

Požadavky na skladovací podmínky

Požadavky na správné skladování zboží jsou dány povahou zboží a škodlivými vlivy působícími na užitnou hodnotu v průběhu skladovacího procesu. Mezi základní podmínky skladování patří: a) způsob skladování (typ skladu), b) odpovídající teplota a relativní vlhkost vzduchu, c) ochrana před slunečním zářením a prašností, d) způsob umístění a uložení zboží ve skladu e) způsob manipulace se zbožím. Zásady správného skladování konkrétních druhů zboží, neboli optimální skladovací režimy, jsou součástí příslušných normativních předpisů (norem).

způsob skladování (typ skladu), b) odpovídající teplota a relativní vlhkost. vzduchu, c) ochrana před slunečním zářením a prašností, d) způsob umístění a uložení zboží ve skladu. e) způsob manipulace se zbožím. Zásady správného skladování konkrétních druhů zboží, neboli optimální skladovací režimy, jsou součástí příslušných normativních předpisů (norem).")

44

Typy skladů Z hlediska schopnosti ochrany zboží před škodlivými vlivy se sklady dělí na: - otevřené, vhodné pro skladování zboží, jehož jakost se nemění vlivem povětrnostních podmínek (rudy, písek, betonové prefabrikáty, řezivo aj.), - polootevřené (zastřešené, ale beze stěn), určené pro skladování zboží, které nesnáší změny vlhkosti vzduchu a přímé vodní srážky (cihlářské zboží, cement, stroje aj.), - uzavřené (jednopodlažní halové nebo vícepodlažní, podsklepené nebo nepodsklepené, klimatizované nebo neklimatizované), určené pro zboží citlivé na vodní srážky, změny vlhkosti i teploty (většina sortimentních skupin potravinářského i průmyslového zboží), - speciální, zvlášť upravené pro skladování jednoho druhu zboží (sila, chladírny, mrazírny, nádrže na pohonné hmoty aj.). Nejmodernějším typem skladů jsou automatizované sklady řízené počítačem. K vybavení skladů patří úložné regály (obyčejné, mechanické), přepravní prostředky (dopravníky, dopravníkové pásy, vysokozdvižné vozíky) a další zařízení snižující pracnost a umožňující správnou manipulaci se zbožím. Každý sklad musí být vybaven prostředky protipožární ochrany, zejména hasicími přístroji (vodní, pěnové, tetrachlorové, sněhové a práškové).

, - polootevřené (zastřešené, ale beze stěn), určené pro skladování zboží, které nesnáší změny vlhkosti vzduchu a přímé vodní srážky (cihlářské zboží, cement, stroje aj.), - uzavřené (jednopodlažní halové nebo vícepodlažní, podsklepené nebo nepodsklepené, klimatizované nebo neklimatizované), určené pro zboží citlivé na vodní srážky, změny vlhkosti i teploty (většina sortimentních skupin potravinářského i průmyslového zboží), - speciální, zvlášť upravené pro skladování jednoho druhu zboží (sila, chladírny, mrazírny, nádrže na pohonné hmoty aj.). Nejmodernějším typem skladů jsou automatizované sklady řízené počítačem. K vybavení skladů patří úložné regály (obyčejné, mechanické), přepravní prostředky (dopravníky, dopravníkové pásy, vysokozdvižné vozíky) a další zařízení snižující pracnost a umožňující správnou manipulaci se zbožím. Každý sklad musí být vybaven prostředky protipožární ochrany, zejména hasicími přístroji (vodní, pěnové, tetrachlorové, sněhové a práškové).")

45

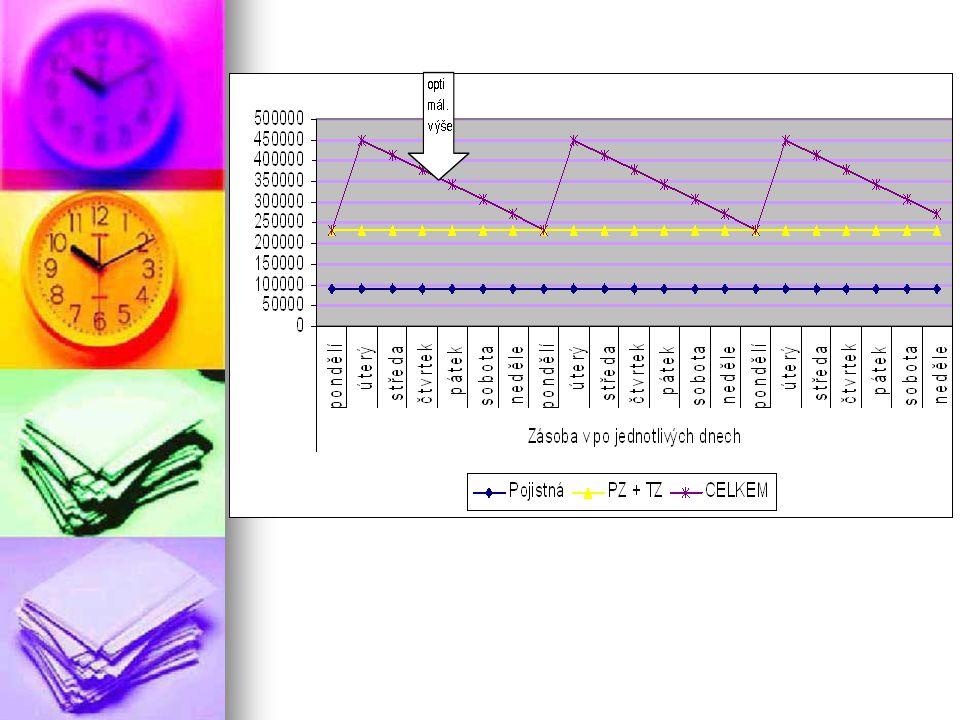

Optimální výše zásob Výpočet optimální výše zásob má v praxi velkou vypovídací schopnost. Tato výše musí splňovat dvě základní pravidla: nesmí být malá, nedostatečné zásoby by zapříčily nutnou obstávku při výrobě, nesmí být velká, velké množství zásob váže velké množství finančních prostředků, velká náročnost na skladování

46

Příklad Firma KreKon – výroba plotů se soustřeďuje především na výrobu plotů za těchto předpokladů: - plotovky jsou v jednotné výšce 150 cm do 1 m plotu nutno 12ks plotovek dřevo musí 2 dny zrát a vysychat po natření ještě 2 dny musí schnout denně se vyrobí 300 m plotu (nepřetržitý provoz) zásobování je prováděno pravidelně v pondělí, vždy v celkovém počtu ks plotovek cena jedné plotovky 35,-Kč bez DPH

zásobování je prováděno pravidelně v pondělí, vždy v celkovém počtu ks plotovek. cena jedné plotovky 35,-Kč bez DPH.")

49

Zdroje informací www.ceed.cz http://is.vsfs.cz/

Podobné prezentace