Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

FINANČNÍ A HOSPODÁŘSKÁ KRIZE BIVŠ

2

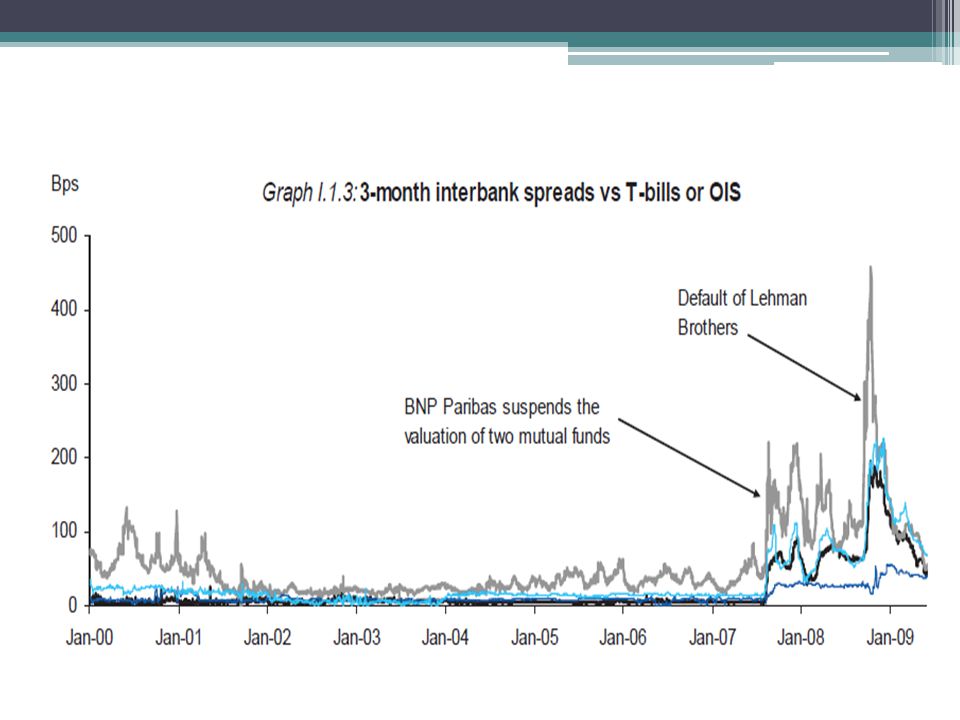

Počátky krize srpen 2007 !!! Předchází období rychlého růstu úvěrů, nízkých rizikových prémií, růstu cen aktiv a bobtnající bubliny na trhu realit Sekuritizace vedla ke vzniku komplexních produktů, u kterých se těžko odhadovalo riziko Začalo to krizí likvidity na mezibankovním trhu v USA – banky měly problém financovat svoje krátk.závazky => a co EU???

3

Pád Lehman Brothers – 09/2008 Panika na burzách Neochota půjčovat Zmrazení mezibankovního trhu Nedostatek likvidity se promítá do úvěrových transakcí nefinančním podniků a domácností Ochlazení podnikatelské aktivity, propad mezinárodního obchodu, pokles fixních zásob Krize má mezinárodní rozměry!!!!

6

Poučení z krize ve 30.letech Podobný vývoj – expanze úvěrů, expanz.měnová politika, růst cen aktiv, investiční optimismus; globální rozměry hospod.krize Neadekvátní HP reakce! Protekcionismus Asymetrické úpravy měnových kurzů Restriktivní měnová politika Deflace Vysoká nezaměstnanost

7

Hospodářsko - politické výzvy krize Zachránit funkčnost finančního sektoru Vyhnout se deflaci => stabilizace AD Podpořit mezinárodní obchod Zachránit mezinárodní finanční toky Mezinárodní kroky k řešení krize

8

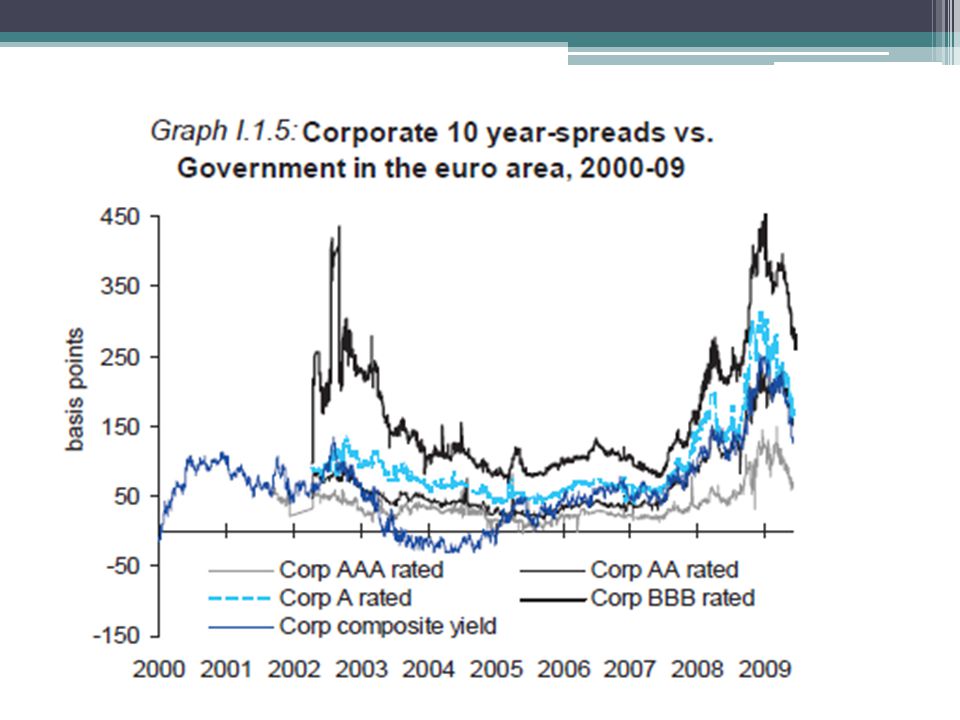

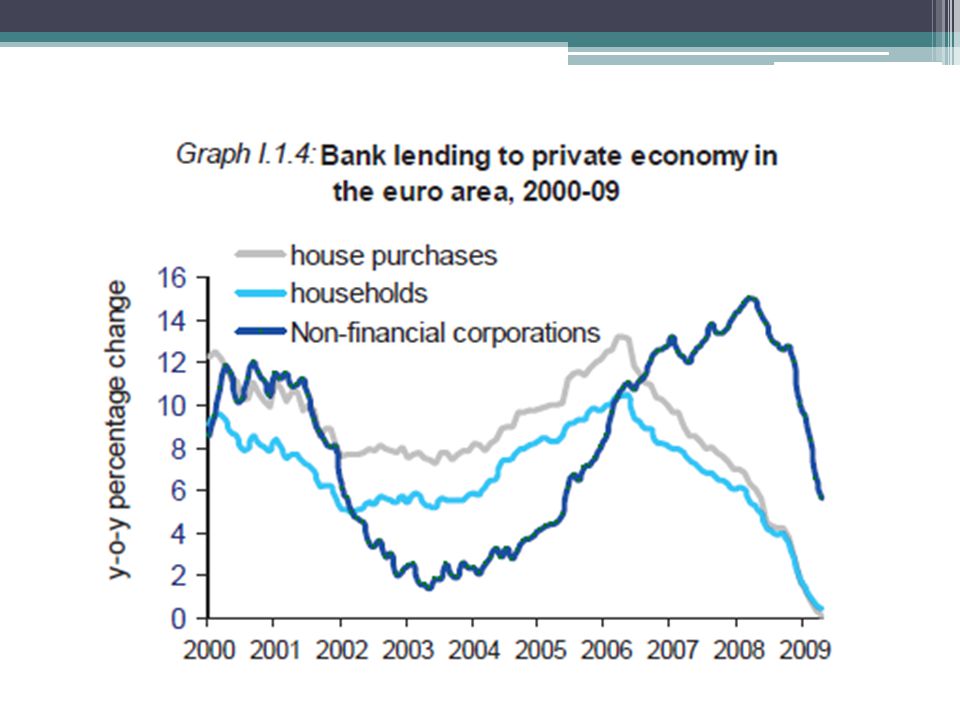

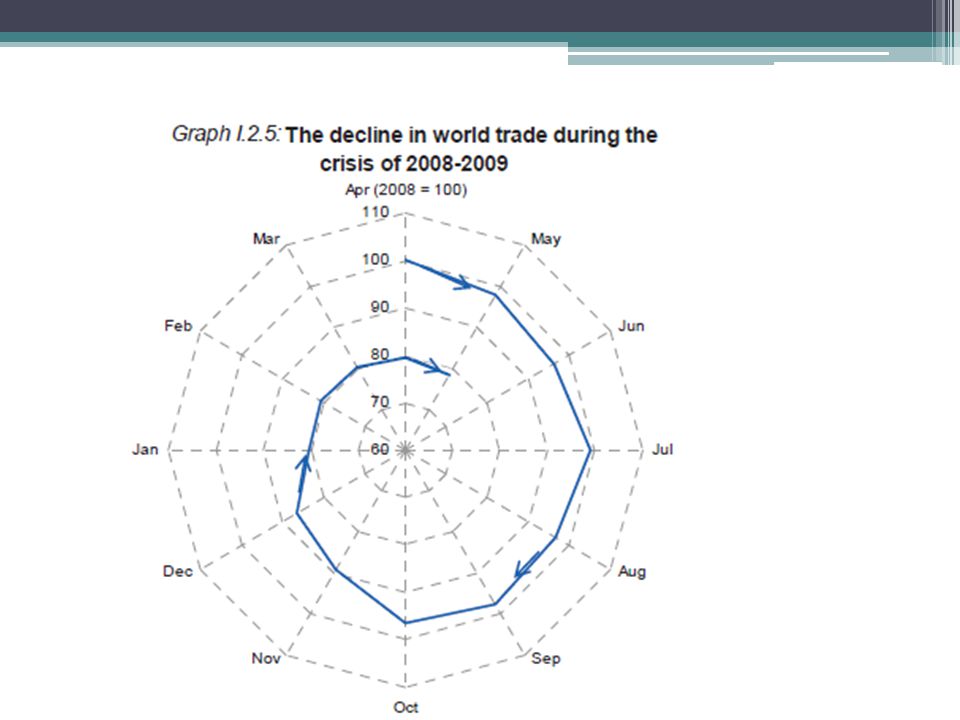

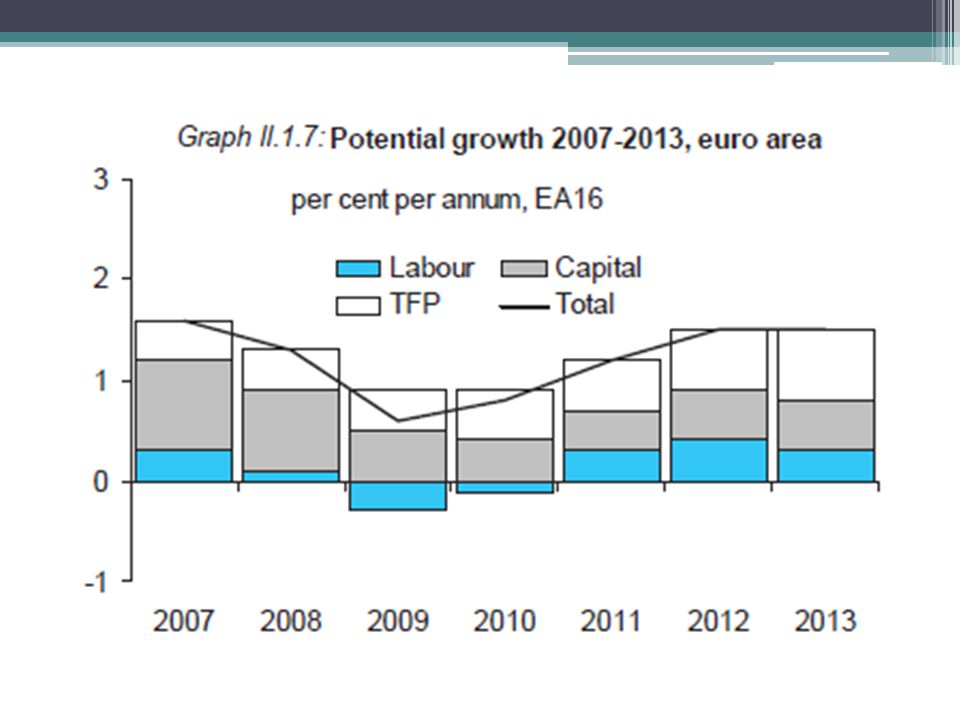

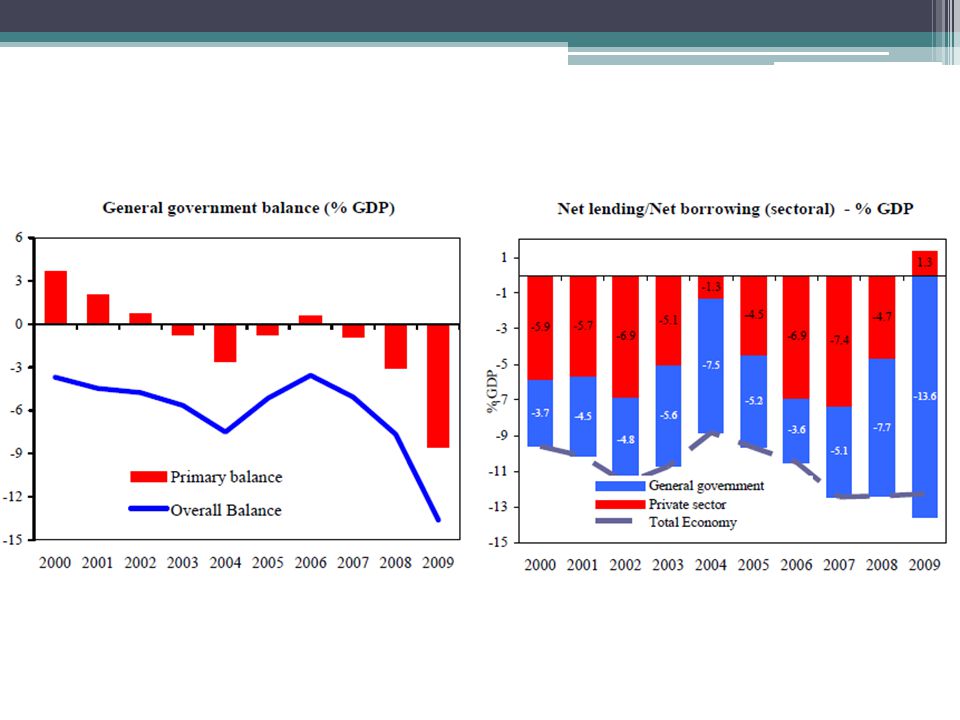

Hospodářská krize v EU 3 kanály nákazy: 1)Korekce samotného finančního systému => náklady ztrát bankovního systému, snížení úvěrové aktivity 2)Efekt bohatství a spotřební důvěra => ↑S a ↓C 3)Světový obchod => kolaps ve 4Q/08

Korekce samotného finančního systému => náklady ztrát bankovního systému, snížení úvěrové aktivity 2)Efekt bohatství a spotřební důvěra => ↑S a ↓C 3)Světový obchod => kolaps ve 4Q/08")

12

Asymetrie mezi členskými zeměmi EU Závisí na výchozí situaci, zejména: Přestřelení cen nemovitostí a velikost stavebního sektoru Závislost ekonomiky na mezin.obchodu Velikost finančního sektoru a expozici k rizikovým aktivům

13

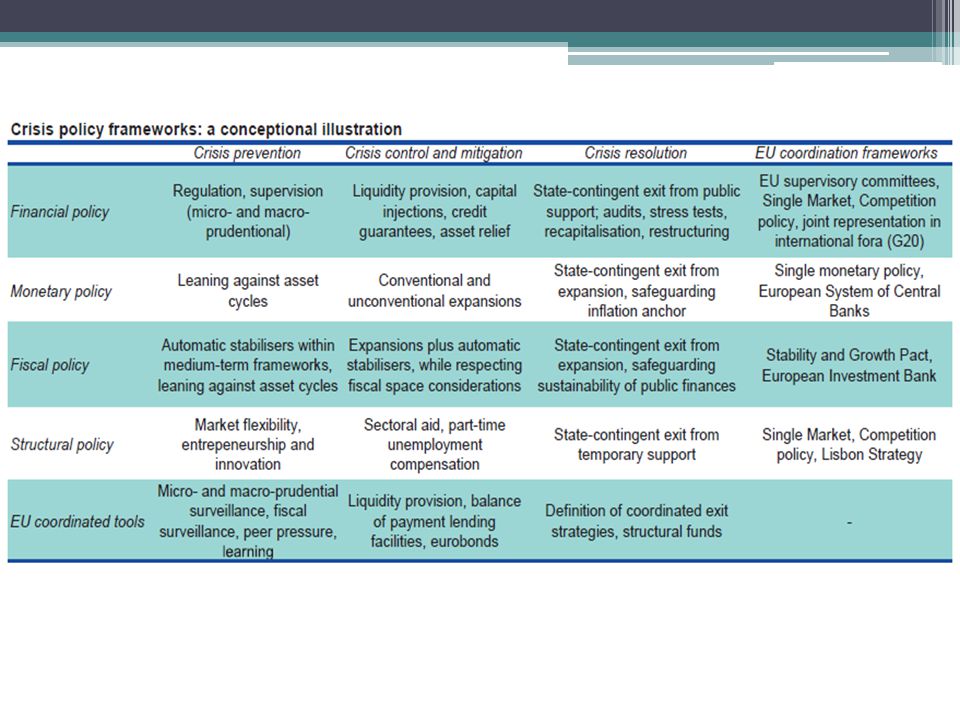

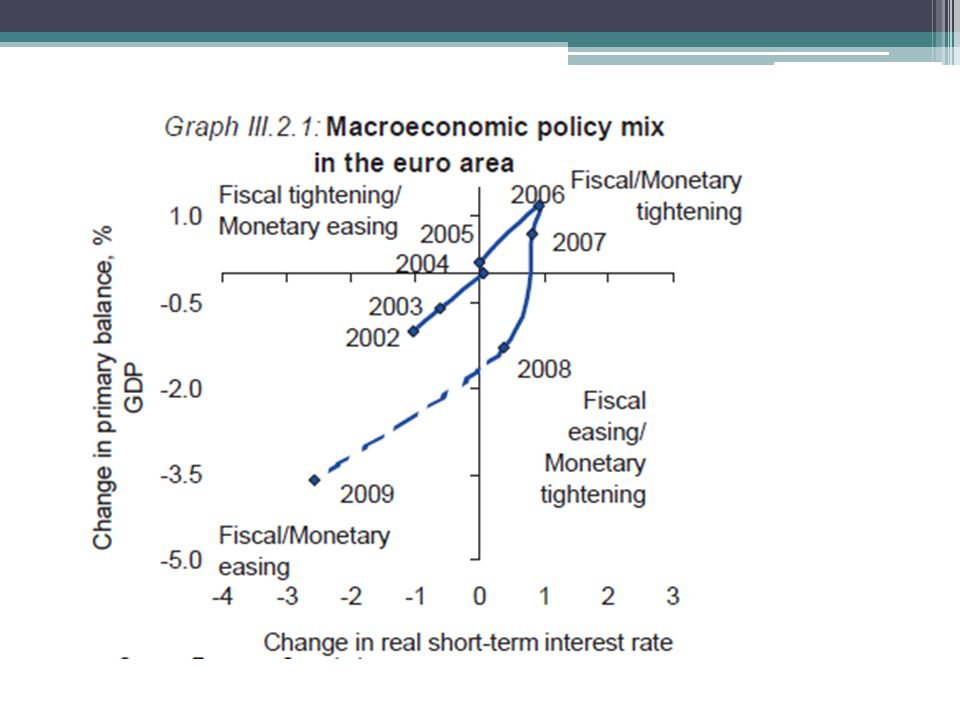

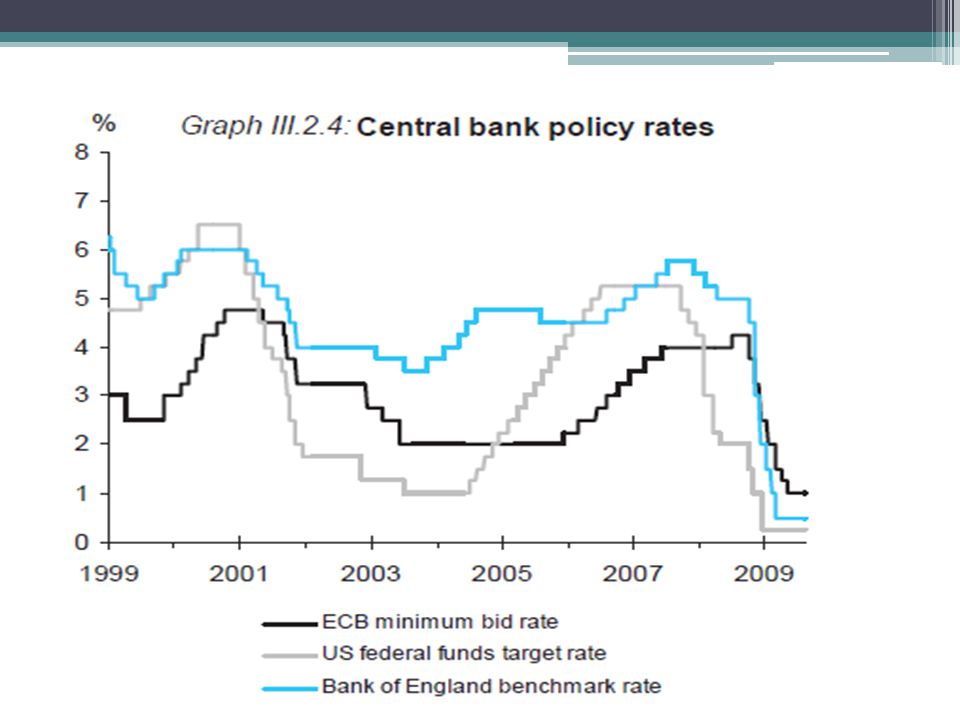

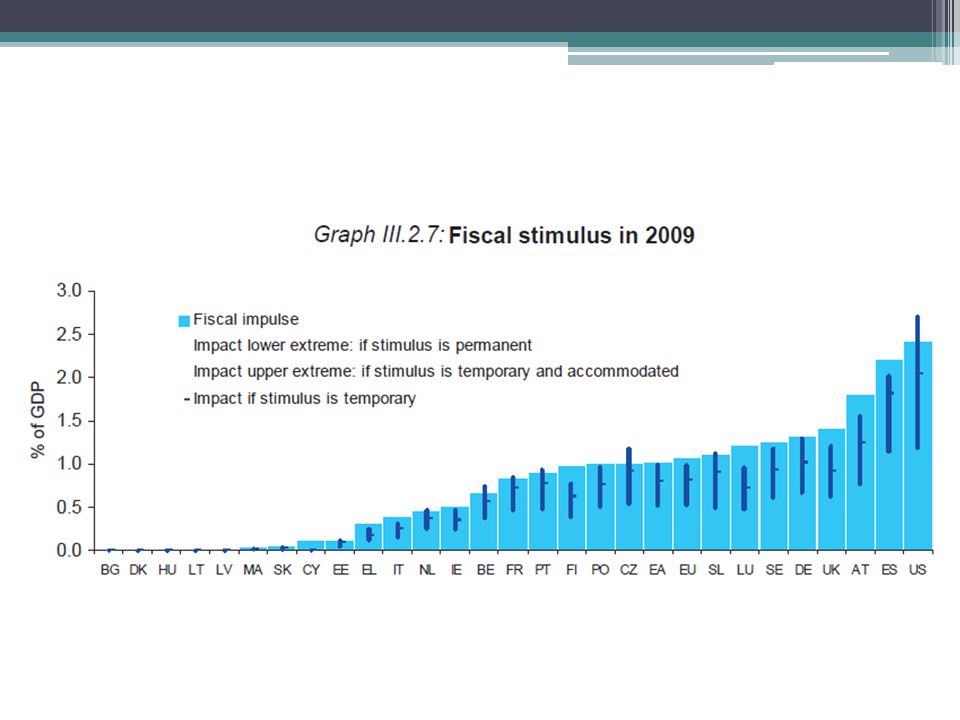

HP mix jako reakce na krizi Proticyklický HP mix: MP: Poskytování likvidity bankám od roku 2007 Agresivní uvolnění MP po září 2008 Kvantitativní uvolňování (ECB od jara 2010) FP: European Economic Recovery Plan (11/08) => diskréční stimuly Státní záruky a rekapitalizace bank

FP: European Economic Recovery Plan (11/08) => diskréční stimuly Státní záruky a rekapitalizace bank")

18

Příčiny pokračující krize v eurozóně Strukturální nerovnost mezi členskými zeměmi! Institucionální rámec fungování EU/eurozóny Nepříznivý fiskální vývoj

19

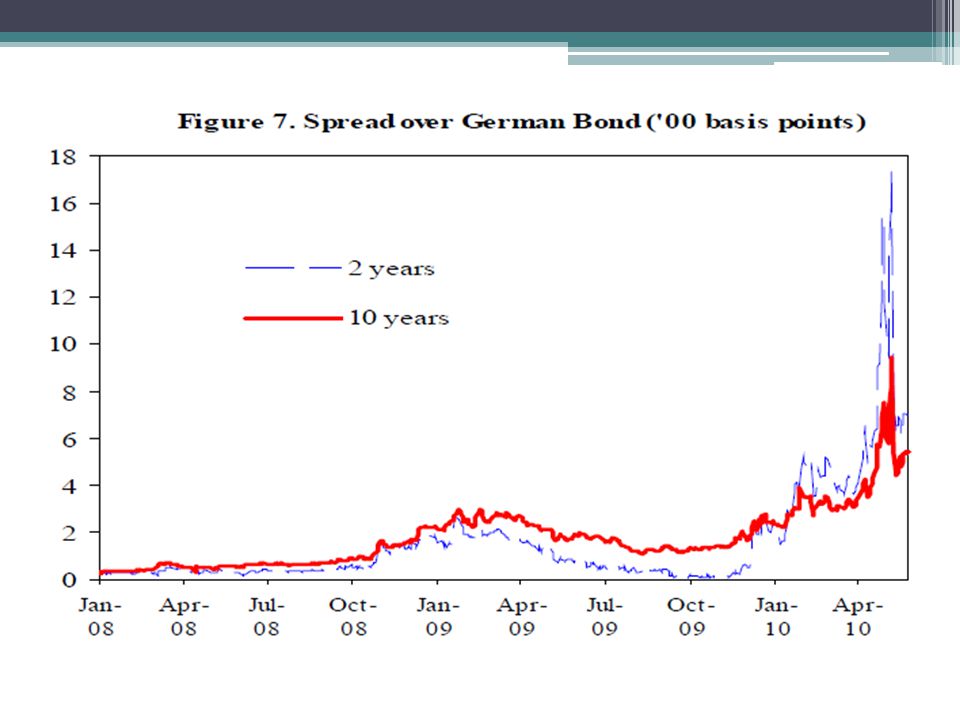

Fiskální pozice Asymetrie mezi členskými zeměmi IE, EL, ES, UK, LV Dopady krize + fiskální stimuly v rámci EERP + státní garance + kapitálové injekce do bank Rapidní zvýšení deficitů a enormní nárůst dluhu v některých zemích Odlišné hodnocení rizikové prémie mezi členami! Udržitelnost veřejných financí!

21

Začarovaný kruh deficitů a dluhu

22

Fiskální udržitelnost Intertemporální rozpočtového omezení: současná hodnota budoucích primárních přebytků (k HDP) je rovna současné úrovni dluhu (k HDP) Dt = Dt-1 + PBt + Ipt = Dt-1 + PBt + r*Dt-1 = Dt-1*(1+r) + PBt Dt/Yt = Dt-1/Yt-1 * (1+r)/(1+y) + PBt/Yt => dt = dt-1 * (1+r)/(1+y) + pbt => r<y !!!!!

je rovna současné úrovni dluhu (k HDP) Dt = Dt-1 + PBt + Ipt = Dt-1 + PBt + r*Dt-1 = Dt-1*(1+r) + PBt Dt/Yt = Dt-1/Yt-1 * (1+r)/(1+y) + PBt/Yt => dt = dt-1 * (1+r)/(1+y) + pbt => r<y !!!!!")

27

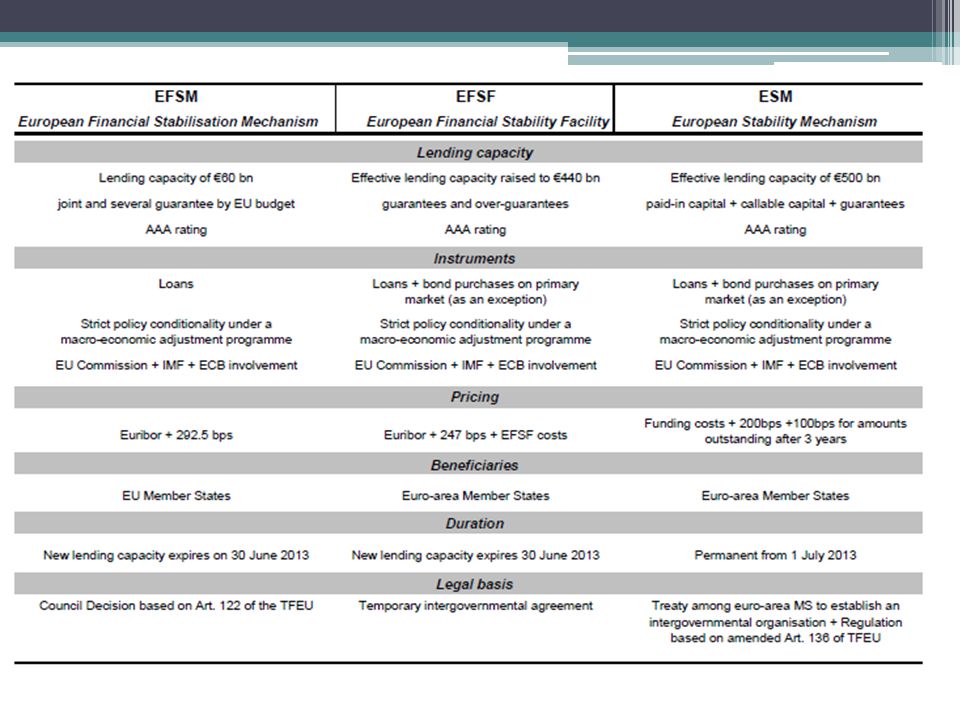

Finanční asistence EU Tři mechanismy výpůjček, v rámci kterých EU může půjčit problémovým zemím proti emisi dluhopisů na fin.trzích: 1)European Financial Stabilisation Mechanism (EFSM) => IE + PT (celkem 60mld €) 2)Balance-of-Payments (BoP) Assistance => RO+LV+ (celkem 50mld €) 3)Macro-Financial Assistance => pro nečlenské země EU

European Financial Stabilisation Mechanism (EFSM) => IE + PT (celkem 60mld €) 2)Balance-of-Payments (BoP) Assistance => RO+LV+ (celkem 50mld €) 3)Macro-Financial Assistance => pro nečlenské země EU")

28

Pravidla finanční asistence EU získává peníze na kapitálových trzích emisí dluhopisů Tato získané prostředky jsou poskytnuty příjemci, zpravidla za stejnou cenu a se stejnou dobou splatnosti Výhodou je rating EU: AAA EK dohodne s příjemcem finanční program spolu se splátkami (tranches) + podmínky poskytnutí úvěru EU zodpovídá za splácení dluhu

+ podmínky poskytnutí úvěru EU zodpovídá za splácení dluhu")

29

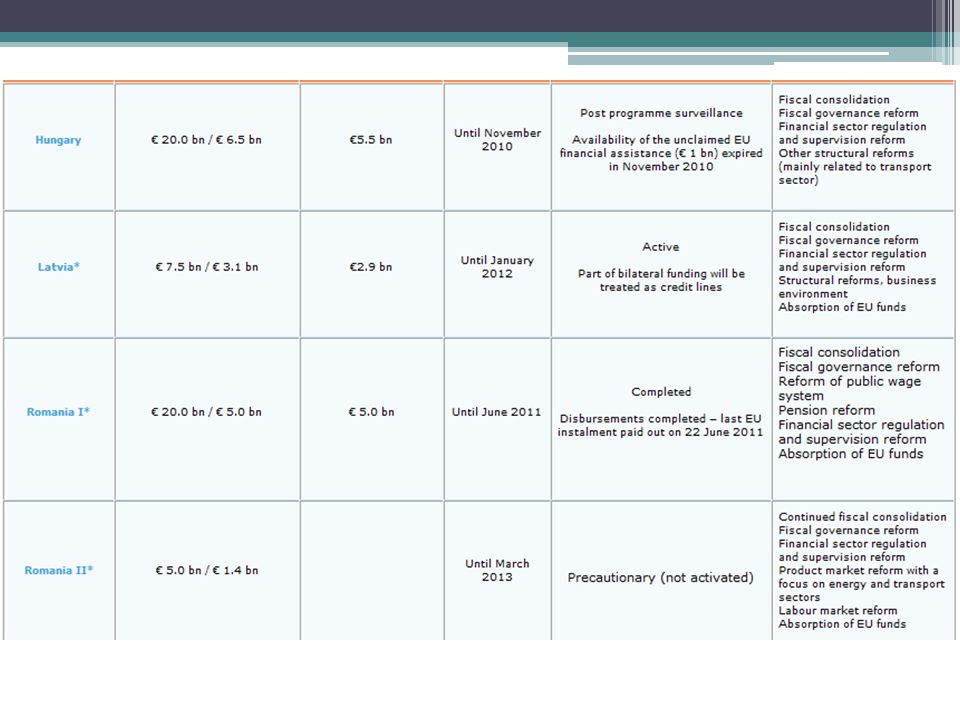

BoP Assistance Pro nečlenské země eurozóny potýkající se s problémy nerovnováh PB Má umožnit zlepšení financování PB Max 50mld € HU, LV, RO

31

EFSM Na bázi fungování BoP, ALE! Pro členské země eurozóny (od roku 2010) Pro země: vážné finanční nerovnováhy, s kterými si stát nedokáže sám poradit EK si může půjčit až 60mld € na kapit.trzích přes EU Závazek je, že takto nevzniknou pro EU žádné fin.náklady IE+PT (celkem vyčerpaly 48,5 mld€) => Pro země z toho vyplývají povinnosti v korekci nerovnováh (conditionalities!!!)

Pro země: vážné finanční nerovnováhy, s kterými si stát nedokáže sám poradit EK si může půjčit až 60mld € na kapit.trzích přes EU Závazek je, že takto nevzniknou pro EU žádné fin.náklady IE+PT (celkem vyčerpaly 48,5 mld€) => Pro země z toho vyplývají povinnosti v korekci nerovnováh (conditionalities!!!).")

32

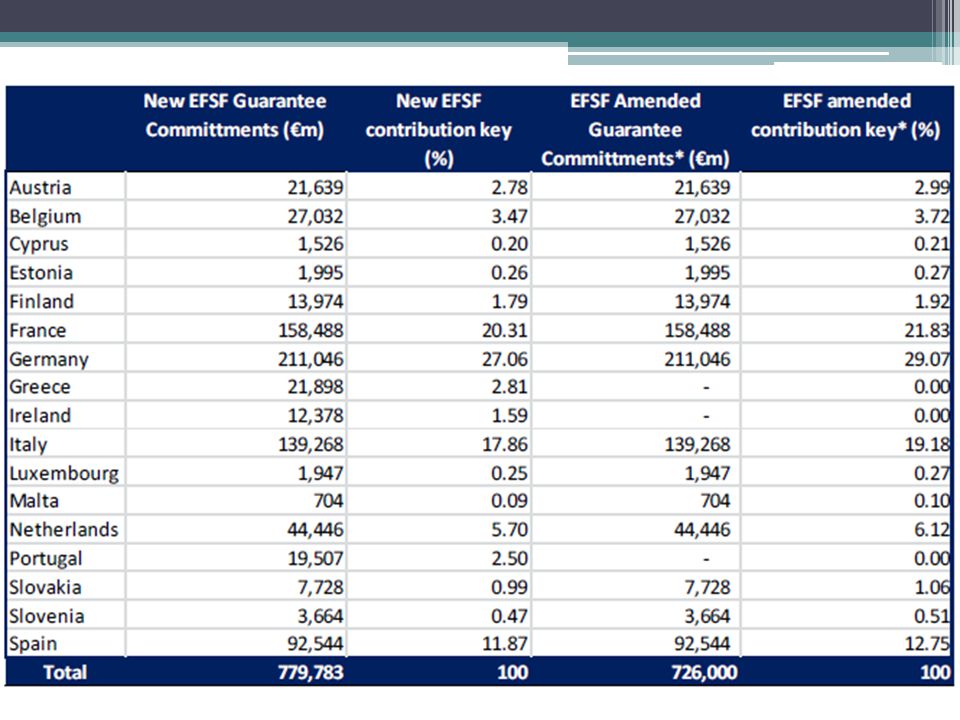

EFSF (European Financial Stability Facility) * 05/2010 (dočasně do r.2013!!) Společnost se sídlem v Lucembursku, akcionáři jsou členské státy eurozóny Úkolem zajišťovat fin.stabilitu prostřednictvím poskytováním půjček čl.zemím 440mld € (poskytnuté krytí 780mld €) Instrumenty: 1)Půjčky problémovým zemím 2)Intervence na dluhopisovém primárním a sekundárním trhu 3)Rekapitalizace fin.inst. přes půjčky vládám čl.zemím

36

Finanční asistence Řecku Nespadá pod klasické fin. asistence EK!!! Květen 2010: Řecko není schopno plnit své závazky a žádá EU o pomoc EK není dlužníkem – jde o bilaterální půjčky €- členských států!!! 80 mld €, tříletý program asistence, splatný v 8 tranších EK zde pouze spravuje peníze členů a realizuje dohled nad plněním závazků IMF: + 30mld €

37

Řecký dluhový problém Silný ekonomický růst poslední dekády položen na nezdravých základech (cca 4% ročně) domácí poptávka – spotřeba Silná reálná apreciace – konkurenceschopnost – def.CAB! Pokračující fiskální nerovnováha 2009 přehodnocení rizika: ↑ IR 04/2010 Řecko oficiálně žádá EU o pomoc

38

Conditionalities úspory veřejného sektoru ( ↓ výdajů: mzdy a penze), primární saldo by mělo dosáhnout přebytku cca 6% v r. 2014!!!! Privatizace zajištění likvidity řeckým bankám strukturální reformy

42

Literatura Economic crisis in Europe: Causes, Consequences and Responses, European Commission (DG ECFIN), 2009 The Economic Adjustment Programme for Greece, European Commission (DG ECFIN), 2010 Singer, M.: Krize eurozóny a ČR (přednáška ke stažení na str. ČNB, 17.10.2011)

.")

Podobné prezentace

Ministerstvo financí ČESKÉ REPUBLIKY.>")

>")

>")