Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Banky a rizika Poznámky pro diskusi ČBA s novináři23.6.2009 L. Niedermayer, Director, Deloitte CE Přestřelení nebo korekce přestřelení

2

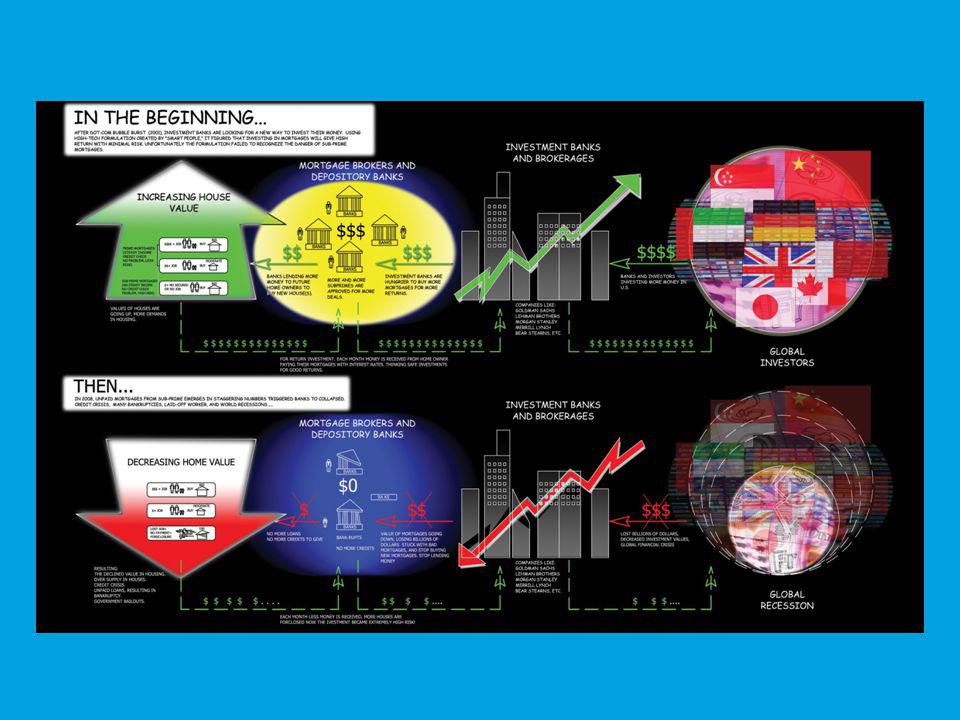

2 © 2009 Deloitte Česká republika Anatomie krize Dekáda bezprecedentně dobrého vývoje globální ekonomiky Pokles inflace v globálním měřítku Finanční stabilita, proběhlé krize „úspěšně“ řešeny Odklon od „staré ekonomie“ a extrapolace vývoje Rostoucí komplexita finančního systému a nástrojů Rostoucí role a dostupnost statisticky založených systémů řízení rizika Rostoucí role ratingů Akceptace vývoje regulátory Přesto však o hlavní příčině krize mnoho nevíme…. CBA

6

Otázky …..

7

7 © 2009 Deloitte Czech Republic Pro veřejný sektor Měnové stimuly Byla inflace tak nízká, jak se zdálo, nebo šlo o pozitivní nabídkový šok? Jaká je role cen aktiv? Je nízká inflace „správným cílem“? Jak pečovat o finanční stabilitu? Makro stabilita Byla věnována adekvátní pozornost nerovnováhám? Přilévala fiskální politika olej do ohně? Regulace a dohled Proč vypukla krize v „těžce“ regulovaném odvětví? Byla špatná strategie regulace nebo její realizace? Jak reagovat na nadnárodní povahu institucí?

8

8 © 2009 Deloitte Czech Republic Pro sektor soukromý Strategie Je větší a širší lepší? Jsou synergie a výhody na papíře v praxi realizovatelné? Jsou finanční inovace zavržení hodné? Kudy dál? Instituce Core bussiness vs. Diversifikace? Proticyklické vs. Pocyklické chování? Bez zdravého rozumu to nepůjde? Investoři Lze outsourceovat risk management, a nejen ten? Platí „one fits all“? Jde to bez zdravého rozumu?

9

Kde jsme?

10

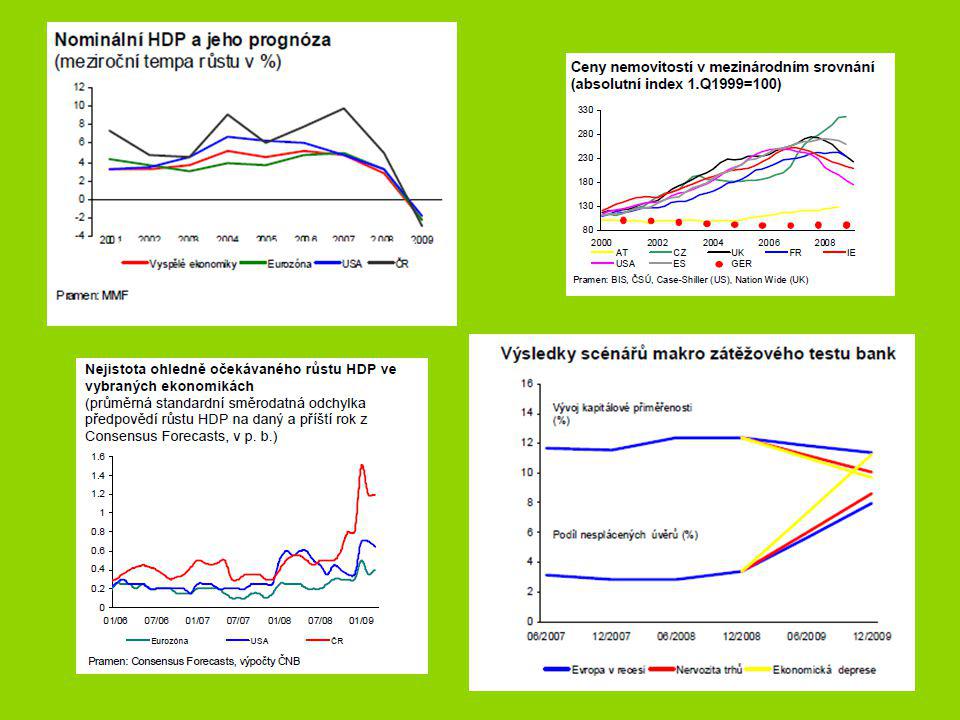

10 © 2009 Deloitte Czech Republic Česká ekonomika Marko stabilní a rychle rostoucí Dopad krize tím větší Na krizi nepřipravená Podcenění provazby na EU Úvahy o struktuře ekonomiky „ideologické“ Přecenění makro stability Veřejný sektor „nepomohl“ Pomalá reakce Nedotažená opatření Dopad Stále větší než očekávaný? Nehrozí „delší setrvání v útlumu“? Hrozí i protekcionismus?

11

11 © 2009 Deloitte Czech Republic Finanční sektor Většina zpráv dobrých Silná bilance bank i kapitálová síla Silná likvidita a poměr úvěrů a vkladů, i když ne rovnoměrně rozmístěna Kvalitní řízení a/nebo důraz na lokální trh Menšina špatných Oslabení vlastníci mají vliv na chování místních bank, riziko nákazy Vlastníci prahnou po udržení ziskovosti Přehřátá angažovanost v některých sektorech (nemovitosti, investice) Dopad krize Nemá-li krize precedent, pak papír snese všechno Náklady závisí na zvoleném řešení Globální povaha ohrožuje nejen ekonomiku, ale i banky

Dopad krize Nemá-li krize precedent, pak papír snese všechno Náklady závisí na zvoleném řešení Globální povaha ohrožuje nejen ekonomiku, ale i banky")

12

12 © 2009 Deloitte Czech Republic Důsledky pro podniky Pro podniky, příliš špatných zpráv: slabá zahraniční (i domácí) poptávka, tlak na ceny, méně přátelské a velmi obezřetné banky, některé s nedostatkem likvidity, fiskální omezení, volatilní kurz, zhoršení platební morálky… …což vede k ohrožení podniků Pokles zasáhne prakticky všechny segmenty ekonomiky a problémy podnikové sféry postupně rostou „Státní balíčky“ mohou situaci mírně zlepšit, ale jen v některých oblastech Podniky musí hledat adekvátní reakce: Přizpůsobení poptávce, redukce nákladů, flexibilita Opětovně posoudit ev. korigovat podstupovaná rizika Adekvátně komunikovat s bankami Krize přináší pro podniky i příležitosti, ale riziko je díky nejistotě velké.

14

14 © 2009 Deloitte Czech Republic Banky a úvěry Krizí neztrácejí bonitu jen banky, a zejména prakticky všichni dlužníci Díky nejistotě nelze mít ani příliš pozitivní výhled Ztrátám na úvěrovém portfoliu nelze předejít, ale jejich rozsah bude záviset na reakci bank Objektivně jsou vysoké marže a ztížený přístup k úvěrům zdůvodněné růstem rizika, a při nich ziskovost bank klesne Ovšem přílišné zpřísněné přístupu k úvěrům (i zvýšení ceny) může zvýšit problémy podniků a tím zhoršit situaci bank Adekvátní strategie dlužníka zvýší šanci pro zajištění financování Banky jsou tedy jak ohroženým tak i ostatní ohrožujícím hráčem v krizi Práce se špatnými / rizikovými úvěry je jednou z objektivně nejobtížnějších bankovních činností

může zvýšit problémy podniků a tím zhoršit situaci bank Adekvátní strategie dlužníka zvýší šanci pro zajištění financování Banky jsou tedy jak ohroženým tak i ostatní ohrožujícím hráčem v krizi Práce se špatnými / rizikovými úvěry je jednou z objektivně nejobtížnějších bankovních činností")

15

Deloitte refers to one or more of Deloitte Touche Tohmatsu, a Swiss Verein, and its network of member firms, each of which is a legally separate and independent entity. Please see www.deloitte.com/cz/about for a detailed description of the legal structure of Deloitte Touche Tohmatsu and its member firms.www.deloitte.com/cz/about Member of Deloitte Touche Tohmatsu © 2009 Deloitte Czech Republic

Podobné prezentace