Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Oceňování podniku Ing. Ludmila Gallová

2

Příklad V podniku se vyrábějí dva druhy výrobků: - - výrobek A vyžaduje jednotkové proporcionální náklady ve výši 270 Kč/ks, prodejní cena je 500 Kč/ks - výrobek B vyžaduje jednotkové proporcionální náklady ve výši 380 Kč/ks, prodejní cena je 650 Kč/ks

3

Otázky Na který z výrobků by se měl podnik přednostně soustředit, pokud jsou oba stejně pracné i náročné na strojní kapacitu? Na který z výrobků by se měl podnik soustředit, pokud by „úzkým místem“ výrobního útvaru byla kapacita strojního zařízení, na němž tráví výrobek B dvojnásobné množství času než výrobek A. Fixní náklady vynaložené v rozsahu výroby 900 – 2500 výrobků B, jež podnik vyrábí jako jediné, činí Kč. Kolik výrobků je třeba prodat K dosažení bodu zvratu? K dosažení zisku ve výši Kč?

4

Kolik výrobků A a B bude třeba vyrobit a prodat k dosažení zisku Kč, budou-li se oba výrobky vyrábět v poměru 3 ks výrobku A : 2 ks výrobku B? (Výpočet na základě příspěvku k tržbám)

")

5

Osnova Ekonomický normál Spider analýza EVA = Economic Value Added

6

Podnik „…..soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování podniku nebo vzhledem k své povaze mají tomuto účelu sloužit. Podnik je věc hromadná...“

7

Hladiny hodnoty podniku

Hodnota BRUTTO = hodnota podniku jako celku, jako podnikatelské jednotky; zahrnuje hodnotu pro vlastníky i pro věřitele podle obchodního zákoníku se brutto hodnotou rozumí obchodní majetek, popř. obchodní jmění Hodnota NETTO = hodnota podniku na úrovni vlastníků; jedná se tedy v podstatě o ocenění vlastního kapitálu (toto pojetí však vždy nemusí souhlasit s pojetím účetním) podle obchodního zákoníku se netto hodnotou rozumí čistý obchodní majetek nebo vlastní kapitál

podle obchodního zákoníku se netto hodnotou rozumí čistý obchodní majetek nebo vlastní kapitál.")

8

Hodnota podniku Je dána očekávanými budoucími příjmy (buď na úrovni vlastníků, nebo na úrovni všech investorů do podniku) převedenými (diskontovanými) na jejich současnou hodnotu faktor času a faktor rizika

převedenými (diskontovanými) na jejich současnou hodnotu. faktor času a faktor rizika.")

9

Základní metody hodnocení podniku

Analýza finančního zdraví podniku analýza základních účetních výkazů analýza poměrových ukazatelů Metoda finanční analýzy

10

Hodnocení podniku a ekonomický normál

Ukazuje, zda je rozvoj podniku extenzivního nebo intenzivního charakteru EXTENZIVNÍ rozvoj = větší množství použitých produkčních faktorů → nárůst aktiv/pasiv, popř. mzdových/osobních nákladů v účetnictví INTENZIVNÍ rozvoj = vyšší využití daných produkčních faktorů → sledování růstu vybraných ukazatelů ve vztahu k ukazatelům jiným

11

Hodnocení podniku provádíme pomocí soustavy nerovnic indexů, kdy:

index charakterizuje růst daného ukazatele mezi dvěma obdobími stanovené modelové pořadí nerovnic je označováno jako EKONOMICKÝ NORMÁL Nebude-li dodržen princip nerovnosti, je nutná detailnější analýza

12

Ideální relace IZAS IHVUO IPH ITRŽBY IDHM IMZD IVYSK

I = index HVUO = hospodářský výsledek za účetní období PH = přidaná hodnota ZAS = zásoby TRŽBY = tržby za prodej zboží + tržby za prodej vlastních výrobků a služeb VYSK = výkonová spotřeba DHM = dlouhodobý hmotný majetek v zůstatkové ceně MZD = mzdové náklady

13

Příklad 0,974 1,067 1,125 1,228 1,013 1,107 1,241 Ekonomický normál ukazuje, že ve sledovaném období převládají obrácené relace mezi indexy ukazatelů, zejména relace mezi růstem tržeb a výkonové spotřeby. U podniku převládá spíše extenzivní typ rozvoje

14

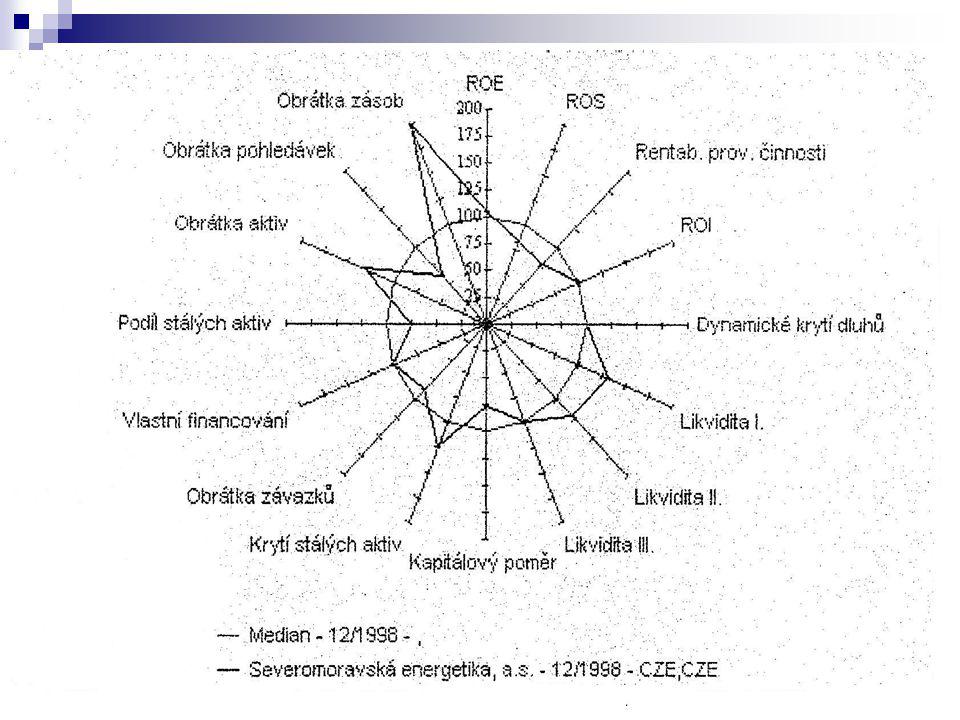

Spider analýza Jedná se o model finanční analýzy pro prezentaci poměrových ukazatelů Porovnává hodnoty jedné společnosti s hodnotami reprezentujícími odvětví, popř. s vybranou skupinou společností dle předem zvoleného kritéria Slouží jako podklad pro finanční rozhodování, výhodou je grafická názornost, přehlednost, vysoká vypovídací schopnost Vstupními daty jsou účetní výkazy

15

Prezentace spider analýzy

Model spider analýzy využívá k prezentaci výsledků spider grafů, které jsou děleny na 4 segmenty: rentabilita likvidita struktura financování struktura majetku

16

Kvadranty grafu Spider analýzy

A1-Rentabilita vl. jmění A2-Rentabilita tržeb A3-Rentabilita provozní čin. A4-Rentabilita aktiv D1-Podíl stálých aktiv D2-Obrátka aktiv D3-Doba obratu pohled. D4-Doba obratu zásob B1-Dynam. krytí zdrojů B2-Peněžní likvidita B3-Pohotová likvidita B4-Běžná likvidita C1-Cizí zdroje/Vl. jmění C2-Krytí stálých aktiv C3-Doba obratu závazků C4-Vlastní financování

18

Interpretace výsledků a jejich omezení

Čím dál od středu, tím lepší výsledky proč??? pozor na „omezení“ – nutnost sestavení některých ukazatelů jako převrácených hodnot původních ukazatelů Vždy je však nutné zohlednit charakter ukazatele pozor na ukazatele, u kterých není možné rozhodnout, zda je na tom společnost lépe či hůře uveďte příklady

19

SWOT analýza SLABÉ STRÁNKY SILNÉ STRÁNKY vstupní informace

rychlost zpracování přehledná grafická prezentace výsledků dostupnost informací SLABÉ STRÁNKY vstupní informace pouze čerpané z externích zdrojů nutnost použití speciálního software OHROŽENÍ možná nepřesnost díky použitým vstup. datům omezení ve smyslu limitujících hodnot grafů PŘÍLEŽITOSTI pohotový zdroj ekonomických informací pro vybrané zájmové skupiny (manažeři, vlastníci, investoři)

")

20

Možnosti oceňování podniku

oceňování na základě analýzy výnosů oceňování na základě analýzy majetku oceňování na základě analýzy trhu oceňování synergií (např. daňové úspory) atd.

atd.")

21

Oceňování podniku na základě analýzy výnosů

Vychází z poznatku, že hodnota statku je určena očekávaným užitkem pro jeho držitele = očekávaným výnosem Mezi základní metody této skupiny patří: 1. metoda diskontovaného peněžního toku (DCF) 2. metoda kapitalizovaných čistých výnosů 3. metoda ekonomické přidané hodnoty (EVA)

2. metoda kapitalizovaných čistých výnosů. 3. metoda ekonomické přidané hodnoty (EVA)")

22

Metoda ekonomické přidané hodnoty

EVA (= Economic Value Added) představuje veličinu, kterou lze užít jako nástroj finanční analýzy, řízení a oceňování podniku jedná se o ukazatel výnosnosti překonávající nedostatky ukazatelů, jež byly dosud používány pro tento účel (ukazatele rentability - ROE, ROA – založené na účetním výsledku hospodaření nebo ukazatele volných peněžních toků)

představuje veličinu, kterou lze užít jako nástroj finanční analýzy, řízení a oceňování podniku. jedná se o ukazatel výnosnosti překonávající nedostatky ukazatelů, jež byly dosud používány pro tento účel (ukazatele rentability - ROE, ROA – založené na účetním výsledku hospodaření nebo ukazatele volných peněžních toků)")

23

Důvody pro zavedení ukazatele EVA

Snaha o zavedení takového ukazatele, který by: vykazoval co nejužší vazbu na hodnotu akcií, která by měla být statisticky prokazatelná; umožňoval využít co nejvíce informací a údajů účetnictví včetně ukazatelů, které jsou na těchto účetních údajích postaveny; překonal dosavadní námitky proti účetním ukazatelům postihujícím finanční efektivnosti, důležitým aspektem je zahrnutí rizika do kalkulací; umožňoval hodnocení výkonnosti a zároveň i ocenění podniků.

24

Princip EVA Měří ekonomický zisk, který je v tomto pojetí chápán následovně: ….podnik dosahuje ekonomický zisk, jsou-li uhrazeny nejen běžné náklady, ale i náklady kapitálu…. (tzn. na rozdíl od účetního zisku včetně nákladů na vlastní kapitál) Podnik dosahuje ekonomického zisku tehdy, je-li kladný účetní zisk1 větší než náklady na vložený vlastní kapitál pokud podnik dosahuje kladný účetní zisk, ale tento zisk není natolik vysoký, aby kompenzoval všechna rizika vlastníků, pak vlastníci nedosahují ekonomického zisku, ale naopak ztráty 1 účetní zisk je již snížen o náklady na cizí kapitál v podobě placených úroků

Podnik dosahuje ekonomického zisku tehdy, je-li kladný účetní zisk1 větší než náklady na vložený vlastní kapitál. pokud podnik dosahuje kladný účetní zisk, ale tento zisk není natolik vysoký, aby kompenzoval všechna rizika vlastníků, pak vlastníci nedosahují ekonomického zisku, ale naopak ztráty. 1 účetní zisk je již snížen o náklady na cizí kapitál v podobě placených úroků.")

25

Výpočet ukazatele EVA - obecně

EVA = NOPAT – C * WACC NOPAT = net operating profit after tax, tj. zisk z operační činnosti podniku (zisk z hlavního provozu podniku) po zdanění WACC = průměrné vážené náklady kapitálu (weighted average cost of capital) C = Capital = kapitál vázaný v aktivech, která slouží operační činnosti podniku, tj. aktivech potřebných k hlavnímu provozu podniku; v konceptu ekonomické přidané hodnoty bývá tento obecný výraz nahrazen výrazem speciálním – NOA (net operating assets = čistá operační aktiva)

po zdanění. WACC = průměrné vážené náklady kapitálu (weighted average cost of capital) C = Capital = kapitál vázaný v aktivech, která slouží operační činnosti podniku, tj. aktivech potřebných k hlavnímu provozu podniku; v konceptu ekonomické přidané hodnoty bývá tento obecný výraz nahrazen výrazem speciálním – NOA (net operating assets = čistá operační aktiva)")

26

tj. rentabilita čistých provozně

Způsoby výpočtu EVA Pomocí vzorce nákladů na kapitál: EVAt = NOPATt – NOAt-1*WACCt 2. Pomocí vzorce hodnotového rozpětí: Operační rentabilita tj. rentabilita čistých provozně potřebných aktiv Hodnotové rozpětí tj. jakási ekonomická rentabilita

27

POZN: V obou způsobech výpočtu EVA se při obvyklém postupu NOA počítá s hodnotami na počátku roku, za který je EVA zjišťována. Vzhledem k tomu, že východiskem pro výpočet NOA bývá upravená rozvaha, použijeme hodnoty z konce předchozího období (proto je použit index (t-1)). Při větších změnách aktiv se někdy připouští i použití průměru z počátečního a konečného stavu upravených aktiv.

). Při větších změnách aktiv se někdy připouští i použití průměru z počátečního a konečného stavu upravených aktiv.")

28

Propočet NOA Východiskem je rozvaha, kterou je nutné upravit následovně: z celkových aktiv je třeba vydělit neoperační aktiva, tj. aktiva, která neslouží k zajištění hlavního provozu podniku aktiva je vhodné snížit o neúročený cizí kapitál, aby se předešlo problémům s odhadováním nákladů na tento kapitál při určování diskontní míry vyloučení mimořádných položek účetní aktiva je třeba převést na „skutečná“ aktiva nejčastější úpravy účetních dat: goodwill, leasing, aktivace nákladů s dlouhodobými předpokládanými účinky, přecenění majetku atd.

29

Určení velikosti operač. výsledku hospodaření NOPAT

HV za běžnou činnost + nákladové úroky - výnosy z neoperačního majetku (zejména fin. výnosy) + náklady na neoperační majetek + odpisy goodwillu + původní náklady s investičním charakterem - odpisy nehmot. majetku vytvořeného aktivací těchto nákladů + leasingová platba - odpisy majetku pronajatého na leasing - neobvyklé zisky + neobvyklé ztráty Eliminovat tvorbu a rozpouštění nákladových rezerv Úprava daní na úroveň NOPAT

+ náklady na neoperační majetek. + odpisy goodwillu. + původní náklady s investičním charakterem. - odpisy nehmot. majetku vytvořeného aktivací těchto nákladů. + leasingová platba. - odpisy majetku pronajatého na leasing. - neobvyklé zisky. + neobvyklé ztráty. Eliminovat tvorbu a rozpouštění nákladových rezerv. Úprava daní na úroveň NOPAT.")

30

Zásada dodržení symetrie

Zásada pro určení NOPAT je dosažení symetrie mezi NOA a NOPAT: pokud jsou určité činnosti a jim odpovídající aktiva zařazeny do NOA, pak je nezbytně nutné, aby jejich náklad a výnosy byly zařazeny do výpočtu NOPAT a naopak

31

Charakteristika parametrů

Parametr Ct představuje dlouhodobý zpoplatněný investovaný kapitál je součtem vlastního kapitálu a úročených cizích zdrojů alternativně lze jeho hodnotu vypočítat jako součet stálých aktiv a čistého pracovního kapitálu Parametr WACC - využívá se nejen pro výpočet EVA, ale svou úlohu sehrává i při výpočtu diskontní míry převádějící budoucí hodnoty EVA na současnou hodnotu k datu ocenění dle následujícího vzorce:

32

Kde: D = dlouhodobý cizí kapitál E = vlastní kapitál C = celkový investovaný kapitál (C = E + D) rd = náklady na cizí zdroje re = náklady na vlastní kapitál t = sazba daně z příjmu Pro přepočet nákladů na vlastní kapitál se používá například model CAPM: Kde: rf = bezrizikový výnos ß = systematické tržní riziko (rm – rf) = prémie za riziko

= prémie za riziko.")

33

Výsledky EVA Žádoucí je EVA kladná nebo alespoň rovna nule.

Čím vyšší je hodnota ukazatele EVA, tím větší hodnotu pro vlastníky podnik vytváří. Problém EVA spočívá v tom, že jde o ukazatel absolutní, a tedy ovlivňovaný velikostí podniku. Proto byly navrženy také ukazatele relativní, které je možno využít i pro srovnání mezi podniky

34

Příklad Zadání: NOA = 200 WACC = 10 % NOPAT = 40 Vypočítejte:

Ukazatel EVA Operační rentabilitu Hodnotové rozpětí

35

Dvoufázový propočet ukazatele EVA pro stanovení hodnoty podniku

VZOREC: Investovaný kapitál (Ct) + současná hodnota ukazatele EVA = hodnota podniku …. toto lze rozepsat následovně: H = Ct + MVA Kde: n = délka prognózovaného období EVA Ekonomická přidaná hodnota WACC = průměrné (vážené) náklady kapitálu Ct = investovaný dlouhodobý kapitál MVA = hodnota přidaná trhem (market value added)

+ současná hodnota ukazatele EVA. = hodnota podniku. …. toto lze rozepsat následovně: H = Ct + MVA. Kde: n = délka prognózovaného období. EVA Ekonomická přidaná hodnota. WACC = průměrné (vážené) náklady kapitálu. Ct = investovaný dlouhodobý kapitál. MVA = hodnota přidaná trhem (market value added)")

36

n = délka prognózovaného období

Kde: n = délka prognózovaného období EVA Ekonomická přidaná hodnota WACC = průměrné (vážené) náklady kapitálu Ct = investovaný dlouhodobý kapitál g = tempo růstu

náklady kapitálu. Ct = investovaný dlouhodobý kapitál. g = tempo růstu.")

37

Relativní ukazatele EVA (1)

Hodnotové rozpětí = EVA/NOA = (NOPAT – WACC*NOA)/NOA = NOPAT/NOA-(WACC*NOA)/NOA = r – WACC POZN: hodnotové rozpětí je rostoucí veličina k měření výnosnosti kapitálu upravené o riziko. Pomocí tohoto ukazatele lze srovnávat podniky s rozdílnou velikostí, kapitálovou strukturou, rizikovostí apod. r = rentabilita čistých operačních aktiv

/NOA. = NOPAT/NOA-(WACC*NOA)/NOA. = r – WACC. POZN: hodnotové rozpětí je rostoucí veličina k měření výnosnosti kapitálu upravené o riziko. Pomocí tohoto ukazatele lze srovnávat podniky s rozdílnou velikostí, kapitálovou strukturou, rizikovostí apod. r = rentabilita čistých operačních aktiv.")

38

Relativní ukazatele EVA (2)

Problém obnáší srovnání podniků, které jsou náročné na nasazení živé práce a podniků s intenzivním nasazením kapitálu. Lidský kapitál není v NOA obsažen, tím se snižují náklady kapitálu proto byl vytvořen ukazatel umožňující srovnávat podniky s různou pracovní a kapitálovou intenzitou : Relativní EVA = EVA/Osobní náklady + WACC*NOA

39

Příklad Společnost Betam, a.s. je tradičním výrobcem strojů a zařízení pro potravinářský a chemický průmysl. Máme k dispozici následující data: a) Rozvaha: Úročené cizí zdroje: 55 mil. Kč Vlastní jmění: 134 mil. Kč Dlouhodobý investovaný kapitál: 189 mil. Kč b) Náklady na cizí kapitál: Náklady na cizí zdroje: 15 % Sazba daně z příjmu x 100: 35 % c) Náklady na vlastní kapitál: Bezrizikový výnos (údaj ČNB): 10,5 % Tržní riziko (údaj makléřské společnosti): 1,1 Prémie za riziko v ČR: 5,5 % + 1,7 %

Rozvaha: Úročené cizí zdroje: 55 mil. Kč. Vlastní jmění: 134 mil. Kč. Dlouhodobý investovaný kapitál: 189 mil. Kč. b) Náklady na cizí kapitál: Náklady na cizí zdroje: 15 % Sazba daně z příjmu x 100: 35 % c) Náklady na vlastní kapitál: Bezrizikový výnos (údaj ČNB): 10,5 % Tržní riziko (údaj makléřské společnosti): 1,1. Prémie za riziko v ČR: 5,5 % + 1,7 %")

40

Investovaný kapitál (C)

d) Informace z finanční strategie společnosti: Rok NOPAT Investovaný kapitál (C) 1999 41 205 2000 44 222 2001 48 241 Po 2001 50 260

Informace z finanční strategie společnosti: Rok. NOPAT. Investovaný kapitál (C) Po")

41

Vypočítejte Průměrné náklady na kapitál

Hodnotu ukazatele EVA pro všechna období Vypočítejte hodnotu podniku Betam, a.s.

42

Predikce budoucího vývoje – IN 95

IN 95 (zemědělství) = 0,24*IN1 + 21,35*IN2 + 0,76*IN3 + 0,10*IN4 + 0,11*IN5 – 14,57*IN6 KDE: IN1 = aktiva/cizí zdroje IN2 = EBIT/celková aktiva IN3 = výnosy/celková aktiva IN4 = oběžná aktiva/krátkodobé závazky (včetně krátkodobých úvěrů) IN5 = EBIT/nákladové úroky IN6 = závazky po lhůtě splatnosti/výnosy

= 0,24*IN1 + 21,35*IN2 + 0,76*IN3 + 0,10*IN4 + 0,11*IN5 – 14,57*IN6. KDE: IN1 = aktiva/cizí zdroje. IN2 = EBIT/celková aktiva. IN3 = výnosy/celková aktiva. IN4 = oběžná aktiva/krátkodobé závazky (včetně krátkodobých úvěrů) IN5 = EBIT/nákladové úroky. IN6 = závazky po lhůtě splatnosti/výnosy.")

43

IN 99 IN 99 = 0,017*A/CZ + 4,573*EBIT/A + 0,481*V/A + 0,015*OA/(KZ+KBU) Kde: A = aktiva CZ = cizí zdroje EBIT = hospodářský výsledek před úroky a daněmi V = výnosy OA = oběžná aktiva KZ = krátkodobé závazky KBU = krátkodobé bankovní úvěry

Podobné prezentace

podle účetních měřítek>")