Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Důchodová reforma červen 2012

Specialisté na Vaší straně Důchodová reforma červen 2012 RENOMIA, a. s., A Member of Worldwide Broker Network International Insurance Services & Risk Management

2

Důchodová reforma Na konci roku 2011 byly schváleny zákony,( 426. Zákon o důchodovém spoření (II. pilíř) 427. Zákon o doplňkovém penzijním spoření (III. pilíř) 428. Zákon, kterým se mění některé zákony v souvislosti s přijetím zákona o důchodovém spoření a zákona o doplňkovém penzijním spoření), který od roku 2013 výrazně mění současný systém důchodového zabezpečení obyvatel České republiky. Mezi hlavní dopady patří: zavedení nového druhu spoření na důchod (tzv. II.důchodového pilíře s názvem „ Důchodové spoření“) změna současného penzijního připojištění (tzv. III. důchodový pilíř nově s názvem „ Doplňkové penzijní spoření“)

427. Zákon o doplňkovém penzijním spoření (III. pilíř) 428. Zákon, kterým se mění některé zákony v souvislosti s přijetím zákona o důchodovém spoření a zákona o doplňkovém penzijním spoření), který od roku 2013 výrazně mění současný systém důchodového zabezpečení obyvatel České republiky. Mezi hlavní dopady patří: zavedení nového druhu spoření na důchod (tzv. II.důchodového pilíře s názvem „ Důchodové spoření ) změna současného penzijního připojištění (tzv. III. důchodový pilíř nově s názvem „ Doplňkové penzijní spoření )")

3

Proč je nutná důchodová reforma?

Dnešní důchodový systém je dlouhodobě ekonomicky neudržitelný. Populace stárne. Lidé se dožívají vyššího věku a prodlužuje se doba vyplácení důchodu. Dnes připadá na jednoho důchodce 1,8 ekonomicky aktivních lidí - plátců sociálního pojištění. Pokud se systém neupraví, v roce 2050 to bude podle posledních analýz asi 1,2. Přitom schodek důchodového účtu v současnosti činí asi 40 miliard korun ročně. Státní systém důchodového zabezpečení proto není při nynějším nastavení dlouhodobě udržitelný.

4

Co jsou tři pilíře důchodové reformy?

I. pilíř – Stávající státní systém důchodového zabezpečení Metoda průběžného financování, která je založena na solidaritě mezi generacemi II. pilíř – nově vznikající –Důchodové spoření Dobrovolné rozhodnutí pro převedení 3% z I. pilíře + 2% z hrubé mzdy na individuální účet účastníka III. pilíř – Doplňkové penzijní spoření (upravené pokračování stávajícího Penzijního připojištění ze státním příspěvkem) stávající účastníci budou převedení do TRANSFORMOVANÝCH PENZIJNÍCH FONDŮ vzniknou nové ÚČASTNICKÉ FONDY

stávající účastníci budou převedení do TRANSFORMOVANÝCH PENZIJNÍCH FONDŮ. vzniknou nové ÚČASTNICKÉ FONDY.")

5

I. pilíř Prvním pilířem se nazývá proto, že je prvním důchodovým systémem, který ve vyspělých zemích vznikl, konkrétně koncem 19 století. První penzijní standardy byly určeny jen pro státní zaměstnance. Důchodové zabezpečení s povinným pojištěním dělníků vzniklo v našich zemích teprve před 85 lety, ale počet vyplácených důchodů byl po celá 30. léta velmi nízký. Zákon z roku 1926 přiznával nárok na starobní důchod v 65 letech a nepokryta zůstala velká skupina rolníků či živnostníků. Ještě v roce 1930 bylo v celém Československu s téměř 15 milióny obyvatel vypláceno jen 167 tisíc penzí.

6

I. pilíř Důchody jsou v I. pilíři financovány na základě solidarity mezi generacemi, tzn., že jsou hrazeny z příspěvků současných výdělečně činných občanů. Jejich důchody pak budou financovány z příspěvků dalších generací. Výše důchodu z tohoto pilíře tak nezávisí na objemu příspěvků, které každý v období svého produktivního věku skutečně odvedl. Průběžný systém bude i dále po reformě financován ze sociálního pojištění: 28% sazbou těch, kdo nevstoupí do II. pilíře, 25% sazbou těch, kdo vstoupí do II. pilíře V případě rozhodnutí účastníka spořit ve II. pilíři muže být jeho státní důchod až o cca 15% nižší (v závislosti na délce spoření ve II. pilíři – snížení je o 0,3% za rok). Dále budou upravovány jeho parametry (věk odchodu do penze apod.). Výplatu důchodu z I. pilíře bude provádět nadále Česká správa sociálního zabezpečení

. Dále budou upravovány jeho parametry (věk odchodu do penze apod.). Výplatu důchodu z I. pilíře bude provádět nadále Česká správa sociálního zabezpečení.")

7

Jak vypadá státní důchod v současné době

Žádná kalkulace není 100%, když nevíme, jak bude stát důchody valorizovat, žádná kalkulačka neví, zda Vás povýší a Váš příjem bude vyšší. Vše jsou pouze velmi hrubé odhady. Ke změně ve výpočtu důchodu došlo K dalším změnám ve výpočtu důchodu dojde od 1. ledna 2013, 2014 a Při výpočtu důchodu se mění jednak redukční hranice a současně procentní zápočet v jednotlivých redukčních pásmech. Vlivem ekonomické krize a rostoucímu zadlužení ve světě bude muset stát ještě více šetřit a omezovat výdaje. I po roce 2015 tak můžeme pravděpodobně očekávat zhoršování podmínek výpočtu státní penze.. Hrubý příjem Čistý příjem Starobní důchod Kč Kč 8 620 Kč Kč Kč 9 813 Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč

8

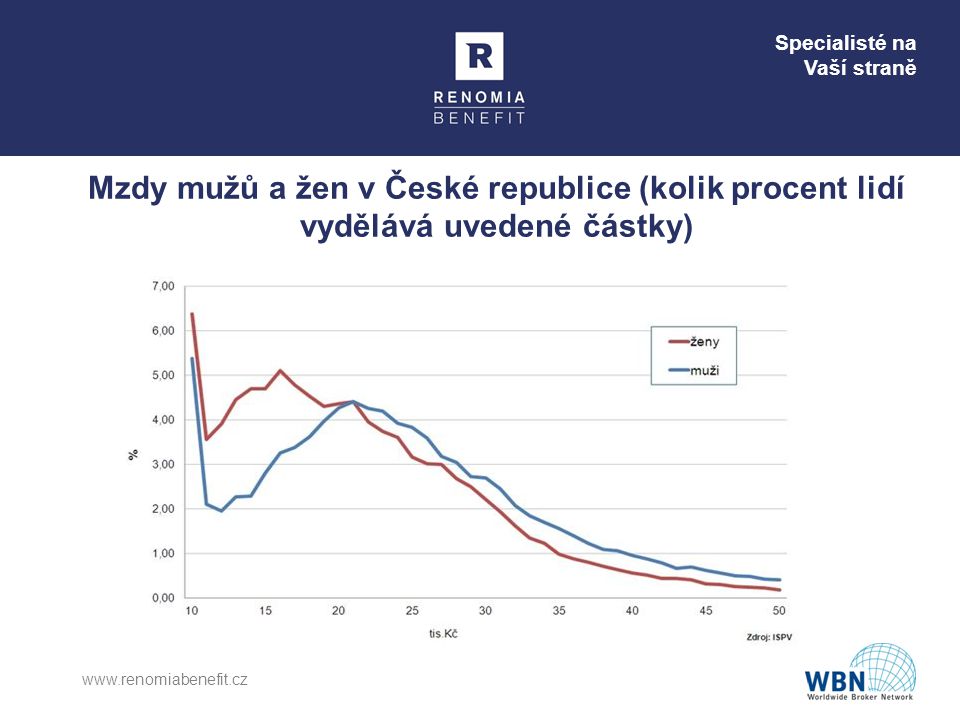

Mzdy mužů a žen v České republice (kolik procent lidí vydělává uvedené částky)

9

II. pilíř Důchodové spoření

10

II. pilíř Vstup do II. pilíře je zcela dobrovolný. Spoření na osobním důchodovém účtu budou spravovat penzijní společnosti. Placení pojistného probíhá standardně, přičemž JIM (Jednotné inkasní místo) bude vybírat pojistné do obou pilířů důchodového pojištění (I. a II. pilíře). BEZ státních příspěvků, daňových úlev, příspěvku zaměstnavatele, jednorázových vkladů, možnosti jednorázového výběru i bez garance nezáporného zhodnocení. Smlouvu o důchodovém spoření lze uzavřít pouze s jednou penzijní společností, s výjimkou převodu prostředků účastníka k jiné penzijní společnosti. Zaměstnavatel nesmí ovlivňovat zaměstnance při výběru penzijní společnosti, ani nesmí přijmout úplatu, odměnu nebo nepeněžitou výhodu v souvislosti s uzavřením smlouvy o důchodovém spoření zaměstnancem. Účastník zahájí proces výplaty uzavřením písemné smlouvy s jím vybranou životní pojišťovnou, která bude provádět výplatu důchodu z II. pilíře

bude vybírat pojistné do obou pilířů důchodového pojištění (I. a II. pilíře). BEZ státních příspěvků, daňových úlev, příspěvku zaměstnavatele, jednorázových vkladů, možnosti jednorázového výběru i bez garance nezáporného zhodnocení. Smlouvu o důchodovém spoření lze uzavřít pouze s jednou penzijní společností, s výjimkou převodu prostředků účastníka k jiné penzijní společnosti. Zaměstnavatel nesmí ovlivňovat zaměstnance při výběru penzijní společnosti, ani nesmí přijmout úplatu, odměnu nebo nepeněžitou výhodu v souvislosti s uzavřením smlouvy o důchodovém spoření zaměstnancem. Účastník zahájí proces výplaty uzavřením písemné smlouvy s jím vybranou životní pojišťovnou, která bude provádět výplatu důchodu z II. pilíře.")

11

Kdo a kdy si může začít spořit ve II. pilíři?

Stát se účastníkem může fyzická osoba, která dosáhne věku 18 let. Vstoupit může kdykoliv do konce kalendářního roku, ve kterém dosáhne věku 35 let. Lidé nad 35 let mohou vstoupit do systému pouze v období od 1. ledna 2013 do Účastníkem se nemůže stát fyzická osoba, které již byl přiznán starobní důchod. Vstupem do druhého pilíře dojde ke snížení budoucího státního důchodu (první pilíř).

.")

12

Jaké budou možnosti spoření ve II. pilíři?

Každá penzijní společnost musí ve II. pilíři nabídnout klientům právě 4 důchodové fondy. Účastník si u důchodového spoření určí strategii spoření, kterou může kdykoliv ve spořící době měnit. Důchodový fond (DF) Fond investuje… DF státních dluhopisů zejména do státních dluhopisů ČR, členských států EU nebo OECD Konzervativní DF do dluhopisů bez možnosti investovat do akcií a obdobných cenných papírů Vyvážený DF nejvýše 40% hodnoty svého majetku do akcií a obdobných cenných papírů Dynamický DF nejvýše 80% hodnoty svého majetku do akcií a obdobných cenných papírů

Fond investuje… DF státních dluhopisů. zejména do státních dluhopisů ČR, členských států EU nebo OECD. Konzervativní DF. do dluhopisů bez možnosti investovat do akcií a obdobných cenných papírů. Vyvážený DF. nejvýše 40% hodnoty svého majetku do akcií a obdobných cenných papírů. Dynamický DF. nejvýše 80% hodnoty svého majetku do akcií a obdobných cenných papírů.")

13

Jakou strategii zvolit?

Základní pravidlo, které pomůže při výběru strategie, je délka trvání smlouvy ve druhém pilíři. Strategie s malým rizikem sice přináší každý rok spolehlivý výnos, ale ten je poměrně malý, lze očekávat přibližně v rozmezí inflace. Taková strategie je vhodná pro člověka, který spoří méně než asi 10 let. Tomu, kdo bude spořit s dlouhodobějším časovým horizontem (20 nebo i 30 let a více), lze doporučit strategii se středním rizikem nebo s vyšším rizikem. Při investování s vyšším rizikem mohou výnosy z roku na rok hodně kolísat. V některém roce může majetek klientů vzrůst třeba i o 20 procent, v jiném zase může o 20 procent poklesnout. V delším období však zpravidla nabízejí v průměru lepší výnos. Kolísání hodnoty úspor v jednotlivých letech při dlouhé době spoření nevadí, protože by se mělo v čase vyrovnat. Obecně tedy lze konstatovat, že pro kratší dobu účasti ve druhém spořicím pilíři je vhodná konzervativnější strategie a pro mladší účastníky rizikovější.

, lze doporučit strategii se středním rizikem nebo s vyšším rizikem. Při investování s vyšším rizikem mohou výnosy z roku na rok hodně kolísat. V některém roce může majetek klientů vzrůst třeba i o 20 procent, v jiném zase může o 20 procent poklesnout. V delším období však zpravidla nabízejí v průměru lepší výnos. Kolísání hodnoty úspor v jednotlivých letech při dlouhé době spoření nevadí, protože by se mělo v čase vyrovnat. Obecně tedy lze konstatovat, že pro kratší dobu účasti ve druhém spořicím pilíři je vhodná konzervativnější strategie a pro mladší účastníky rizikovější.")

14

Jaké budou vyplácené dávky z II. pilíře?

Dožití – při odchodu do důchodu si účastník vybere jeden ze tří důchodů, který mu bude vyplácet životní pojišťovna dle jeho volby. Vybrat si může: doživotní starobní důchod, doživotní starobní důchod s pozůstalostním důchodem na 3 roky starobní důchod na dobu 20 let. Úmrtí – v případě úmrtí účastníka během spoření, se prostředky stávají předmětem dědictví. Záleží na věku dědice. je-li dědicem fyzická osoba mladší 18 let (nezletilý), je za dědický podíl nakoupen sirotčí důchod na 5 let u životní pojišťovny, je-li dědicem fyzická osoba nad 18 let, která má své důchodové spoření, převede se dědický podíl účastníka na její osobní důchodový důchod je-li dědicem fyzická osoba nad 18 let, která nemá své důchodové spoření, vyplatí penzijní společnost dědický podíl dědici.

, je za dědický podíl nakoupen sirotčí důchod na 5 let u životní pojišťovny, je-li dědicem fyzická osoba nad 18 let, která má své důchodové spoření, převede se dědický podíl účastníka na její osobní důchodový důchod. je-li dědicem fyzická osoba nad 18 let, která nemá své důchodové spoření, vyplatí penzijní společnost dědický podíl dědici.")

15

Jaké budou vyplácené dávky z II. pilíře?

Invalidita – vznik invalidity nezakládá nárok na výplatu dávky z důchodového spoření. Pokud účastník požádá o starobní důchod ze základního důchodového pojištění ve výši invalidního důchodu pro invaliditu třetího stupně, přesune penzijní společnost 60% prostředků klienta do státního rozpočtu. Zbylých 40% je použito na výpočet důchodu u životní pojišťovny. Předčasné ukončení není možné!

16

Poplatky spojené s důchodovým spořením

Název fondu Úplata penzijní společnosti z kapitálového fondu Úplata penzijní společnosti ze zhodnocení * Dynamický důchodový fond 0,6% 10% Vyvážený důchodový fond 0,5% Konzervativní důchodový fond 0,4% Důchodový fond státních dluhopisů 0,3% - * Z kladného rozdílu vůči nejlepšímu zhodnocení v historii Další poplatky: Změna strategie spoření častěji než jednou ročně Převod prostředků účastníka k jiné penzijní společnosti Odeslání výpisu důchodového spoření častěji než jednou za rok Poskytování informací jiným způsobem, než stanový zákon

17

Doplňkové penzijní spoření

III. pilíř Doplňkové penzijní spoření

18

III. pilíř V rámci III. pilíře vzniknou nové účastnické fondy. Vedle nich bude fungovat tzv. transformovaný fond, který stávajícím klientům umožní zachovat výhodné podmínky současného penzijního připojištění. Od bude možné vstupovat pouze do účastnických fondů. Klienti si budou moci vybrat z různých investičních profilů.

19

III.pilíř Co se stane se stávajícím penzijním připojištěním?

Penzijní fondy ke konci února předložily do ČNB své transformační projekty. Zákon ukládá všem penzijním fondům během letošního roku provedení tzv. transformace. Penzijní fondy se tak přemění na penzijní společnosti, které začnou fungovat od Do transformovaných fondů budou automaticky převedeni všichni současní klienti penzijních fondů, ale praktický dopad na jejich spoření bude jen formální: Státní příspěvek Maximální výše státního příspěvku 230 Kč při měsíčním účastnickém příspěvku Kč (původně 150 Kč při měsíčním účastnickém příspěvku 500 Kč) Minimální výše státního příspěvku 90 Kč při měsíčním účastnickém příspěvku 300 Kč (původně 50 Kč při měsíčním účastnickém příspěvku 100 Kč). Žádný státní příspěvek při měsíčním účastnickém příspěvku pod 300 Kč Daňové úlevy Celková maximální výše daňových úlev zůstává nezměněna, avšak po úpravě struktury vyplácení státního příspěvku bude nově nárokovatelná pouze ta část měsíčního příspěvku přesahující Kč. Celkově výše daňových úlev však nesmí přesáhnout Kč za rok. Daňové úlevy se i nadále vztahují pouze na vlastní příspěvek účastníka.

Minimální výše státního příspěvku 90 Kč při měsíčním účastnickém příspěvku 300 Kč (původně 50 Kč při měsíčním účastnickém příspěvku 100 Kč). Žádný státní příspěvek při měsíčním účastnickém příspěvku pod 300 Kč. Daňové úlevy. Celková maximální výše daňových úlev zůstává nezměněna, avšak po úpravě struktury vyplácení státního příspěvku bude nově nárokovatelná pouze ta část měsíčního příspěvku přesahující Kč. Celkově výše daňových úlev však nesmí přesáhnout Kč za rok. Daňové úlevy se i nadále vztahují pouze na vlastní příspěvek účastníka.")

20

III. pilíř Pokud klient spoří v transformovaném fondu, má nárok na všechny současné dávky dle jeho současného penzijního plánu. Pokud klient přešel do účastnického fondu, má nárok na výplaty v těchto situacích: Dožití se věku alespoň 60 let a doba trvání alespoň 60 měsíců starobní penze na určenou dobu jednorázové vyrovnání doživotní penze u životní pojišťovny penze na stanovenou dobu se stanovenou výši u životní pojišťovny Invalidita 3. Stupně (invalidní důchod z důchodového pojištění), pokud smlouva trvá alespoň 36 měsíců invalidní penze na určenou dobu Předčasné ukončení, pokud smlouva (spořící doba) trvá alespoň 24 měsíců odbytné Úmrtí účastníka – prostředky jsou vyplaceny určené osobě nebo jsou předmětem dědictví jednorázové vyrovnání, pokud již vznikl účastníkovi nárok na dávku (např. po 60 letech věku účastníka a době spoření 60 měsíců) odbytné ve zbylých případech (zde neplatí omezení dobou trvání smlouvy)

, pokud smlouva trvá alespoň 36 měsíců. invalidní penze na určenou dobu. Předčasné ukončení, pokud smlouva (spořící doba) trvá alespoň 24 měsíců. odbytné. Úmrtí účastníka – prostředky jsou vyplaceny určené osobě nebo jsou předmětem dědictví. jednorázové vyrovnání, pokud již vznikl účastníkovi nárok na dávku (např. po 60 letech věku účastníka a době spoření 60 měsíců) odbytné ve zbylých případech (zde neplatí omezení dobou trvání smlouvy)")

21

III. pilíř Transformovaný fond Účastnické fondy

Každoroční nezáporné zhodnocení prostředků. Nebude garantována návratnost vložených prostředků (lze dosáhnout vyšších, ale i záporných výnosů). Státní příspěvek a daňové úlevy – změna výše a podmínek od (stejné jako u účastnických fondů) . Statní příspěvek i daňové úlevy stejné jako u transformovaných fondů. Výsluhová penze – možnost výběru až poloviny prostředků na účtu již po 15 letech. Výsluhovou penzi nebude možné sjednat. Možnost předčasného ukončení smlouvy (již po 1 roce, výplata všech prostředků na účtu bez státních příspěvků) Možnost předčasného ukončení smlouvy (až po 2 letech, výplata všech prostředků na účtu bez státních příspěvků)

. Státní příspěvek a daňové úlevy – změna výše a podmínek od (stejné jako u účastnických fondů) . Statní příspěvek i daňové úlevy stejné jako u transformovaných fondů. Výsluhová penze – možnost výběru až poloviny prostředků na účtu již po 15 letech. Výsluhovou penzi nebude možné sjednat. Možnost předčasného ukončení smlouvy (již po 1 roce, výplata všech prostředků na účtu bez státních příspěvků) Možnost předčasného ukončení smlouvy (až po 2 letech, výplata všech prostředků na účtu bez státních příspěvků)")

22

Poplatky z kapitálu fondu Poplatky ze zhodnocení *

Z klad Z kladného rozdílu vůči nejlepšímu zhodnocení v historii Další poplatky: Změna strategie spoření častěji než jednou ročně Převod prostředků účastníka k jiné penzijní společnosti Odeslání výpisu doplňkového penzijního spoření častěji než jednou za rok Poskytování informací jiným způsobem, než stanový zákon Název fondu Poplatky z kapitálu fondu Poplatky ze zhodnocení * Transformovaný fond 0,6 % 15 % Povinný konzervativní fond 0,4 % 10 % Ostatní účastnické fondy 0,8 %

23

Předdůchody Se začátkem příštího roku mají penzijní společnosti sloužit nejen ke spoření na důchod. Ale také jako pojistka pro poslední roky pracovní kariéry lidí, kteří přijdou o zaměstnání. Co je to předdůchod? Do takzvaného předdůchodu budou lidé moci odejít před zákonem stanoveným důchodovým věkem. Musí mít na to ale dostatečně naspořeno v účastnickém fondu. Předčasně tak začnou čerpat peníze, které mají evidované na svém účtu. Proč stát zavádí předdůchody? Protože rostou problémy s pracovním uplatněním lidí v předdůchodovém věku. A když jdou do předčasného důchodu, klasická penze se jim potom sníží. Naopak při využití předdůchodu zůstane stejná. Podle odhadu ministerstva práce a sociálních věcí by člověk s průměrným příjmem, který by využil maximální dobu předdůchodu, měl starobní penzi o až korun vyšší než člověk v předčasném důchodu.

24

Předdůchody O předdůchod bude možné požádat až pět let (minimálně 3) před dovršením důchodového věku ale pouze za předpokladu, že bude mít člověk naspořené dostatečné prostředky Minimální měsíční výše bude 30 procent průměrné měsíční mzdy (za současných podmínek Kč) Zdravotní pojištění bude za jeho příjemce platit stát Doba strávená v předdůchodu se nebude započítávat do rozhodného období, z něhož se berou v potaz výdělky pro výpočet starobní penze Příspěvek zaměstnavatele bude daňově uznatelný až do Kč ročně.

před dovršením důchodového věku ale pouze za předpokladu, že bude mít člověk naspořené dostatečné prostředky. Minimální měsíční výše bude 30 procent průměrné měsíční mzdy (za současných podmínek Kč) Zdravotní pojištění bude za jeho příjemce platit stát. Doba strávená v předdůchodu se nebude započítávat do rozhodného období, z něhož se berou v potaz výdělky pro výpočet starobní penze. Příspěvek zaměstnavatele bude daňově uznatelný až do Kč ročně.")

25

Jaký je rozdíl mezi fondy ve II. a III. pilíři?

Fondy v obou pilířích budou spravovány Penzijní společností (PS). Součástí III. pilíře je tzv. transformovaný fond (vzniklý ze současného PF spravujícího penzijní připojištění) a nově vzniklé účastnické fondy v rámci doplňkového penzijního spoření. Fondy ve III. pilíři jsou určeny pro všechny, nebudou omezeny věkovou hranicí ani jiným limitem pro vstup, a lze v nich získat státní příspěvek, daňové úlevy včetně příspěvku zaměstnavatele. Ve II. pilíři vzniknou nové důchodové fondy se čtyřmi volitelnými investičními profily. Jediným zdrojem příspěvků bude vyvedení 3 procentních bodů plateb na sociální pojištění z I. pilíře (prostřednictvím zaměstnavatele a Jednotného Inkasního Místa „JIM“) a 2 % vlastních prostředků z vyměřovacího základu srážkou ze mzdy. Do těchto důchodových fondů nemůže přispívat zaměstnavatel, nebude možno provádět jednorázové vklady a nebude možné z něho vystoupit.

. Součástí III. pilíře je tzv. transformovaný fond (vzniklý ze současného PF spravujícího penzijní připojištění) a nově vzniklé účastnické fondy v rámci doplňkového penzijního spoření. Fondy ve III. pilíři jsou určeny pro všechny, nebudou omezeny věkovou hranicí ani jiným limitem pro vstup, a lze v nich získat státní příspěvek, daňové úlevy včetně příspěvku zaměstnavatele. Ve II. pilíři vzniknou nové důchodové fondy se čtyřmi volitelnými investičními profily. Jediným zdrojem příspěvků bude vyvedení 3 procentních bodů plateb na sociální pojištění z I. pilíře (prostřednictvím zaměstnavatele a Jednotného Inkasního Místa „JIM ) a 2 % vlastních prostředků z vyměřovacího základu srážkou ze mzdy. Do těchto důchodových fondů nemůže přispívat zaměstnavatel, nebude možno provádět jednorázové vklady a nebude možné z něho vystoupit.")

26

Investiční brzda Jen velmi málo klientů penzijních společností může být profesionály v oblasti investování. Proto je v zákoně upravena funkce investiční brzdy. V posledních deseti letech (u III. pilíře v posledních pěti letech) před důchodem chrání účastníky, kteří si zvolili strategii investování s větším kolísáním. Jejich úspory budou postupně převáděny z rizikových investic do investic s menšími výkyvy v hodnotě majetku. Nemůže se tak stát, že někomu poklesne hodnota jeho celoživotních úspor těsně před odchodem do důchodu o desítky procent. Investiční brzda je opatření, které je penzijním společnostem ze zákona nařízeno. Nehrozí, že si klient riziko zapomene včas omezit přiměřeně svému věku.

před důchodem chrání účastníky, kteří si zvolili strategii investování s větším kolísáním. Jejich úspory budou postupně převáděny z rizikových investic do investic s menšími výkyvy v hodnotě majetku. Nemůže se tak stát, že někomu poklesne hodnota jeho celoživotních úspor těsně před odchodem do důchodu o desítky procent. Investiční brzda je opatření, které je penzijním společnostem ze zákona nařízeno. Nehrozí, že si klient riziko zapomene včas omezit přiměřeně svému věku.")

27

Kdy dojde ke změnám a které datum je pro klienty důležité

Konec možnosti sjednat penzijní připojištění za současných podmínek. Možnost sjednat Doplňkové penzijní spoření s novými účastnickými fondy Možnost kdykoliv sjednat Důchodové spoření. Poslední možnost vstupu lidí nad 35 let do 2. pilíře Kdy dojde ke změnám a které datum je pro klienty důležité

28

Co by měl klient udělat v nejbližší době

Co udělat? Je klientem penzijního fondu, s kterým je spokojen Není třeba nic dělat. Transformací klient o nic nepřijde, všechny prostředky zůstanou zachovány na jeho účtu. U těch klient, kteří mají vlastní příspěvek menší než 300 Kč, doporučuje navýšit výši vlastního příspěvku alespoň na 300 Kč (státní příspěvek). Je klientem penzijního fondu, s kterým není spokojen Klient který nestihl přejít k jinému fondu k , může své stávající penzijní připojištění (pokud trvá alespoň 36 měsíců) zamrazit a uzavřít novou smlouvu u jiného penzijního fondu. Není klientem žádného penzijního fondu Do musí klient stihnout uzavřít současné penzijní připojištění (s datem počátku nejpozději ). Pouze tak si klient zajistí současné podmínky (výsluhová penze, minimálně nulové zhodnocení atd.)

. Je klientem penzijního fondu, s kterým není spokojen. Klient který nestihl přejít k jinému fondu k , může své stávající penzijní připojištění (pokud trvá alespoň 36 měsíců) zamrazit a uzavřít novou smlouvu u jiného penzijního fondu. Není klientem žádného penzijního fondu. Do musí klient stihnout uzavřít současné penzijní připojištění (s datem počátku nejpozději ). Pouze tak si klient zajistí současné podmínky (výsluhová penze, minimálně nulové zhodnocení atd.)")

29

Co je dobré vědět… Průměrný důchod Kč/měsíčně (muži Kč, ženy Kč) Pouze 4 % důchodců pobírá měsíční penzi vyšší než Kč Penze se dožije 90 % žen a 80 % mužů V důchodu strávíme více než 15 let (muži v průměru 15,5 let, ženy 18,6 let) Na jednoho důchodce dříve přispívali 4 pracující lidé, dnes jsou to nejsou ani 2. Za 30 let se počet důchodců a pracujících vyrovná, takže na jednoho penzistu bude přispívat jeden pracující člověk. Pro představu: Člověk, který jde nyní do důchodu a celý život vydělával průměrnou mzdu, dostane v penzi zhruba 44 % předchozího hrubého příjmu. Kdo ale vydělával dvojnásobek průměrné mzdy (vloni 47 tisíc korun měsíčně), od státu dostane jen 26 % předchozího hrubého příjmu, ačkoliv na důchodové pojištění platil mnohem více než lidé s nižšími příjmy

Na jednoho důchodce dříve přispívali 4 pracující lidé, dnes jsou to nejsou ani 2. Za 30 let se počet důchodců a pracujících vyrovná, takže na jednoho penzistu bude přispívat jeden pracující člověk. Pro představu: Člověk, který jde nyní do důchodu a celý život vydělával průměrnou mzdu, dostane v penzi zhruba 44 % předchozího hrubého příjmu. Kdo ale vydělával dvojnásobek průměrné mzdy (vloni 47 tisíc korun měsíčně), od státu dostane jen 26 % předchozího hrubého příjmu, ačkoliv na důchodové pojištění platil mnohem více než lidé s nižšími příjmy.")

30

Průměrný věk dožití podle krajských měst

Krajské město Muži Ženy Praha 75,9 80,9 České Budějovice 75,5 80,2 Plzeň 75,4 80,8 Karlovy Vary 73,6 79,5 Ústí nad Labem 72,6 79,1 Liberec 74,3 80,3 Hradec Králové 76,2 81,2 Pardubice 75,6 80,5 Jihlava 75,0 81,6 Brno 75,2 81,0 Olomouc 74,9 Zlín 74,2 Ostrava 72,4 79,4

31

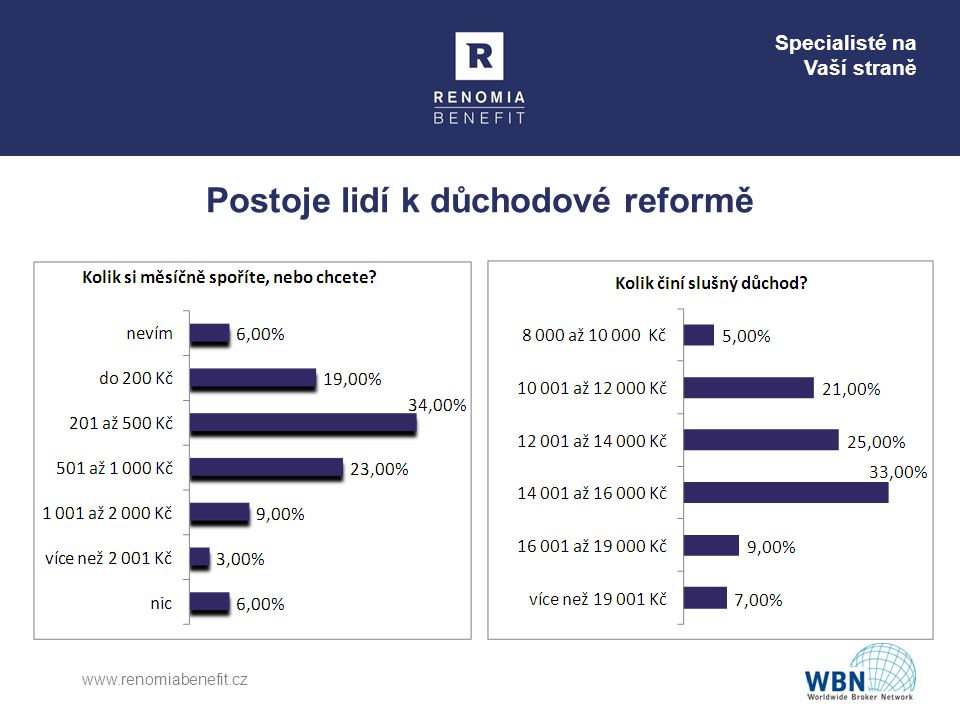

Postoje lidí k důchodové reformě

32

Jak se vypořádat s penzijní reformou?

Pro každého bude strategie trochu jiná, každému se vyplatí něco jiného Hlavní dilema zda vstoupit do nového druhého pilíře, či nikoliv by se nemělo odvíjet jen od výše příjmu a věku. Měli by se zohledňovat i další investiční kritéria: likvidita riziko

33

Kdo může sjednávat produkty II. a III. pilíře?

Ti, kteří složí speciální zkoušku před komisí u akreditované osoby. Není totožná se zkouškou investičního zprostředkovatele. Platí pro všechny, kteří prodávají penzijní nebo důchodové spoření. Platí pro ně povinnost do doložit ČNB osvědčení. Pokud jej nedoloží, vymaže ho ČNB ze seznamu zprostředkovatelů a nesmí dále prodávat (do té doby uzavřené smlouvy jsou platné).

.")

34

Jaká bude provize za sjednání produktů II. a III. pilíře

Zákon hovoří o stropu na provizi ve výši 3,5% z průměrné mzdy v národním hospodářství vyhlašované Ministerstvem práce a sociálních věcí za první až třetí čtvrtletí předcházejícího kalendářního roku podle zákona o zaměstnanosti za uzavření jedné smlouvy o důchodovém spoření, což je nyní zhruba 830 Kč na klienta.

35

Děkuji za pozornost

Podobné prezentace

Ministerstvo práce a sociálních věcí ČR.>")