Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

PRIVATIZACE V BANKOVNÍM SEKTORU

PRIVATIZACE V BANKOVNÍM SEKTORU Stanislav Polouček

2

PRIVATIZACE BANK (I) vlna zestátňování po válce (Itálie, Francie aj.)

vlna zestátňování po válce (Itálie, Francie aj.) od poloviny 80. let privatizace postupná, zvažovány otázky regulace a dohledu

od poloviny 80. let privatizace. postupná, zvažovány otázky regulace a dohledu.")

3

PRIVATIZACE BANK (II) přesto v řadě zemí:

přesto v řadě zemí: vysoký podíl státu v bankovním sektoru (Čína, Indie, Tchaj-wan, Brazílie aj. ) podíl zahraničních bank na aktivech relativně nízký (USA, Chile, Argentina přes 20 %, Japonsko pouze 2 %) x tranzitivní ekonomiky

podíl zahraničních bank na aktivech relativně nízký. (USA, Chile, Argentina přes 20 %, Japonsko pouze 2 %) x. tranzitivní ekonomiky.")

4

CHARAKTERISTIKA PRIVATIZACE (1)

CHARAKTERISTIKA PRIVATIZACE (1) proč privatizovat? důvody systémové (v tržní ekonomice aj.) ekonomické (rovné podmínky, restrukturalizace ekonomiky, transparentnost, ocenění aj.) privatizace není cílem

proč privatizovat důvody. systémové (v tržní ekonomice aj.) ekonomické (rovné podmínky, restrukturalizace ekonomiky, transparentnost, ocenění aj.) privatizace není cílem.")

5

CHARAKTERISTIKA PRIVATIZACE (2)

metody privatizace „nestandardní“ x „standardní“ metody privatizace restituce kupónová privatizace (rozptýlené vlastnictví, konflikt zájmů, investiční privatizační fondy) aukce, přímý prodej LBO

aukce, přímý prodej. LBO.")

7

Důvody použití nestandardních metod privatizace

obrovské množství majetku bylo nutno privatizovat v relativně krátké době nedostatek domácího kapitálu

8

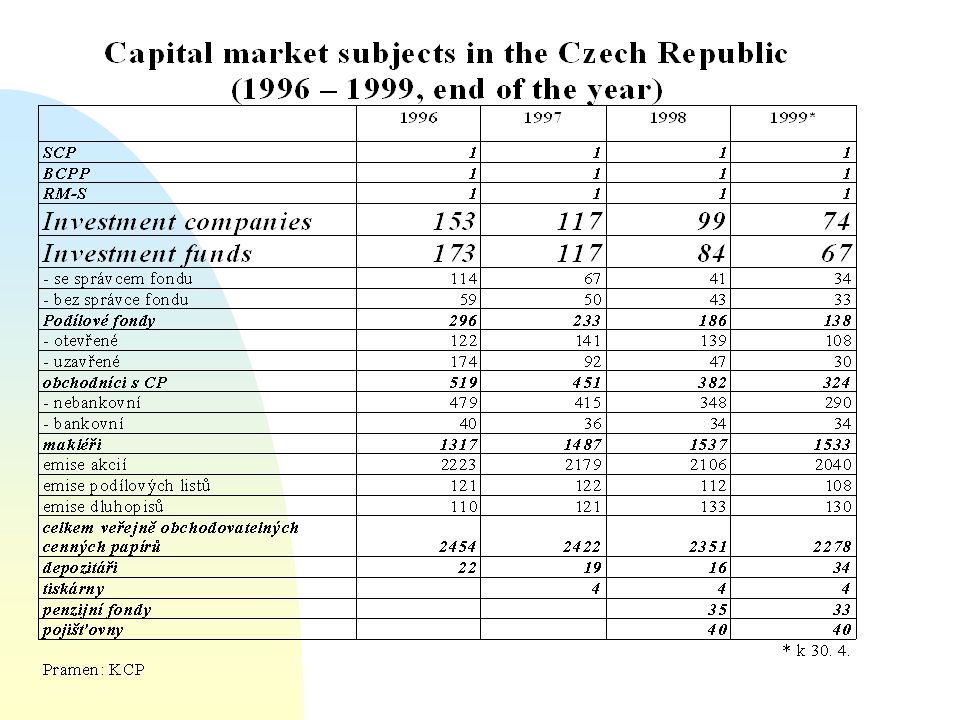

Privatised assets (USD bil., 1994-1995)

")

9

KUPÓNOVÁ PRIVATIZACE dvě vlny privatizace ocenění v účetních hodnotách

VELICE JEDNODUCHÁ MYŠLENKA vláda nabízí majetek za kupóny dvě vlny privatizace ocenění v účetních hodnotách kupónová knížka s kupóny

10

Očekávané přínosy kupónové privatizace (1)

dává všem stejné možnosti politicky populární vytváří novou třídu vlastníků urychluje proces privatizace jednoduchý a rychlý způsob realizace velkých,celých ekonomik se dotýkajících privatizačních programů rychlý postup privatizace dodá kredibilitu celé reformě a umožní pochopení některých privatizačních kroků

11

Očekávané přínosy kupónové privatizace (2)

umožňuje vyhnout se komplikovanému procesu oceňování a státem řízené restrukturalizace vytvoří trh cenných papírů a burzu umožní privatizaci bez významného přílivu domácího nebo zahraničního kapitálu

12

Negativa masové privatizace

nepřináší žádný kapitál vytváří rozptýlenou vlastnickou strukturu investiční fondy nejsou konečnými (či skutečnými) vlastníky => vytváří skutečně novou třídu vlastníků?

vlastníky. => vytváří skutečně. novou třídu vlastníků")

13

Pozitiva a praktické nedostatky přímého prodeje

PŘÍNOSY: revenue earnings for the government budget the rapid infusion of outside expertise management of outside owners will be more effective NEGATIVA: inadequacy of national stock markets + not enough information expensive and slow process powerful local interests of workers and managers

14

Některé rysy vybraných metod privatizace velkých firem

15

CHARAKTERISTIKA PRIVATIZACE (3)

postup privatizace rychlost privatizace („co nejvíce a co nejrychleji“; diskuse v polovině 90. let J. Kleer x M.Tuček); vhodné načasování privatizace (makroekonomický vývoj, hodnocení transformace zahraničními investory aj.) optimální období v České republice promeškáno x Polsko Bank Handlowy: transformace banky ukončena + rekordně rychlá privatizace období růstu kapitálového trhu „

; vhodné načasování privatizace (makroekonomický vývoj, hodnocení transformace zahraničními investory aj.) optimální období. v České republice promeškáno. x. Polsko Bank Handlowy: transformace banky ukončena + rekordně rychlá privatizace + období růstu kapitálového trhu. „")

16

PŘÍSTUP K PRIVATIZACI BANK V ČESKÉ REPUBLICE (1)

PŘÍSTUP K PRIVATIZACI BANK V ČESKÉ REPUBLICE (1) počátek 90. let: udržet „národní“ charakter 6 velkých bank podíl % (1992), později „blokační minimum“ + limity pro podíl zahraničního kapitálu (max. 10 % a 25 %) přednost dávána diverzifikovanému vlastnictví (mj. institucionální investoři)

počátek 90. let: udržet „národní charakter 6 velkých bank. podíl % (1992), později „blokační minimum + limity pro podíl zahraničního kapitálu (max. 10 % a 25 %) přednost dávána diverzifikovanému vlastnictví (mj. institucionální investoři)")

17

ARGUMENTY PRO KAPITÁLOVOU ÚČAST STÁTU V BANKÁCH (1)

odmítání privatizace vůbec požadavek ponechat „rodinné stříbro“ v domácích rukou (v rukou státu) nutnost provést restrukturalizaci zvýšit jejich konkurenceschopnost klasifikované úvěry, často i přetrhání vazeb s firmami a investičními fondy a až potom prodat, zavést špičkové služby a potom prodat není odpovídající legislativní prostředí omezuje příliv zahraničního kapitálu)

nutnost provést restrukturalizaci + zvýšit jejich konkurenceschopnost. klasifikované úvěry, často i přetrhání vazeb s firmami a investičními fondy a až potom prodat, zavést špičkové služby a potom prodat. není odpovídající legislativní prostředí. omezuje příliv zahraničního kapitálu)")

18

ARGUMENTY PRO KAPITÁLOVOU ÚČAST STÁTU V BANKÁCH (2)

větší mezinárodní kredibilita bank částečně vlastněných státem nebezpečí „branching“ nebo „looting“ posílení stabilizující funkce státu v tranzitivních ekonomikách „garance“ stability při transformaci banky jsou dobrou investicí

19

PŘÍSTUP K PRIVATIZACI BANK V ČESKÉ REPUBLICE (2)

Postupně závěr, že se stát svého podílu ve všech bankách zcela vzdá prodej strategickému investorovi (problém ocenění prodávaného podílu; diskutabilní, zda kriteriem má být pouze cena; rychlost privatizace) strategický investor musí být zahraniční diskuse, zda před prodejem banku oddlužit nebo ne

strategický investor musí být zahraniční. diskuse, zda před prodejem banku oddlužit nebo ne.")

20

STRATEGICKÝ INVESTOR nabízí nejen kapitál (peníze)

institucionální investoři know-how, management, distribuční síť, … nedovolí politické vměšování do alokace úvěrů zvýší efektivnost banky a celého bankovního sektoru přináší vyšší transparentnost má vyšší rating než získávaná banka požaduje investičního poradce

21

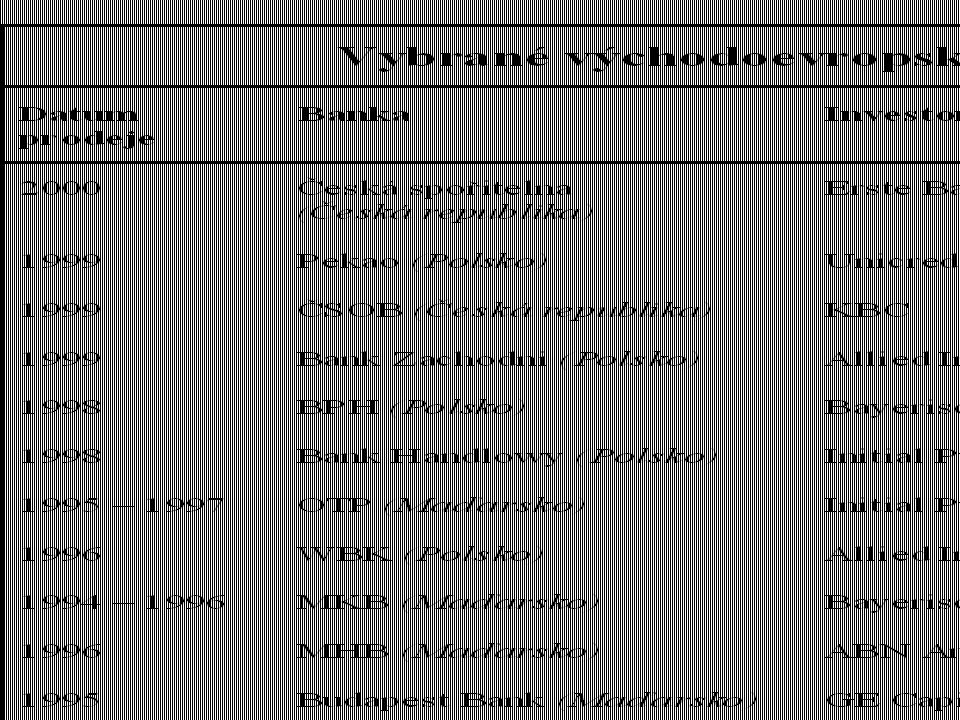

PRIVATIZACE BANK V POLSKU (1)

eklektická koncepce zahrnující strategického investora strategický investor, stát, drobní i velcí domácí investoři, zaměstnanci Wielkopolski bank kredytowy (WBK) Poznań, 1993 Bank Sląski (BSK) Katowice, 1993

Poznań, Bank Sląski (BSK) Katowice,")

22

PRIVATIZACE BANK V POLSKU (2)

eklektická koncepce bez strategického investora ve skutečnosti prodej strategickému investorovi

23

PRIVATIZACE BANK V POLSKU (a)

PRIVATIZACE BANK V POLSKU (a) Wielkopolski bank kredytowy (Poznań) březen 1993; 64 poboček; strategický investor EBRD 28,5 % akcií, zaměstnanci 14,3 % a 30 % stát; nyní 60 % Allied Irish Bank) Bank Sląski (Katowice) zahájení koncem roku 1993; 59 poboček; strategický partner ING (25,92 % akcií); cena 2x účetní hodnota ( PZL)

Wielkopolski bank kredytowy (Poznań) březen 1993; 64 poboček; strategický investor EBRD 28,5 % akcií, zaměstnanci 14,3 % a 30 % stát; nyní 60 % Allied Irish Bank) Bank Sląski (Katowice) zahájení koncem roku 1993; 59 poboček; strategický partner ING (25,92 % akcií); cena 2x účetní hodnota ( PZL)")

24

PRIVATIZACE BANK V POLSKU (b)

PRIVATIZACE BANK V POLSKU (b) Bank przemyslowo-handlowy (Kraków) leden 1995: 112 poboček; záměr 57 % akcí bez strategického investora, ve skutečnosti 40 % EBRD a konsorcium vedené společností Daiwa; cena na minimu (70 PZŁ za akcii); polovina roku 1998: 14,1 % ING, 15,6 % EBRD; 37 % získala Hypo-und Vereinsbank; cena 480 PZŁ za akcii (na burze 199 PZŁ za akcii);

Bank przemyslowo-handlowy (Kraków) leden 1995: 112 poboček; záměr 57 % akcí bez strategického investora, ve skutečnosti 40 % EBRD a konsorcium vedené společností Daiwa; cena na minimu (70 PZŁ za akcii); polovina roku 1998: 14,1 % ING, 15,6 % EBRD; 37 % získala Hypo-und Vereinsbank; cena 480 PZŁ za akcii (na burze 199 PZŁ za akcii);")

26

PRIVATIZACE BANK V POLSKU (3)

9 regionálních bank, vzniklých rozdělením komerčního portfolia NBP Bank Gdański (Gdańsk) zahájení koncem roku 1995; malá banka; nízká cena 24 PZL Powszechny Bank Kredytowy (Warszawa) 1996; velká banka; open tender vyhrála společnost Samsung, tendr zrušen a za sníženou cenu banka prodána domácímu konsorciu firem Bank Zachodni (Wroclaw) 1996; menší banka

zahájení koncem roku 1995; malá banka; nízká cena 24 PZL. Powszechny Bank Kredytowy (Warszawa) 1996; velká banka; open tender vyhrála společnost Samsung, tendr zrušen a za sníženou cenu banka prodána domácímu konsorciu firem. Bank Zachodni (Wroclaw) 1996; menší banka.")

27

PRIVATIZACE BANK V POLSKU (4)

9 regionálních bank, vzniklých rozdělením komerčního portfolia NBP diskuse o fúzích domácích bank; diskuse, zda je před prodejem oddlužit a rekapitalizovat; Pomorski Bank Kredytowy (Szceczin) Bank Depozytowo-Kredytowy (Lublin) Powszechny Bank Gospodarczy (Lodź)

Bank Depozytowo-Kredytowy (Lublin) Powszechny Bank Gospodarczy (Lodź)")

28

PRIVATIZACE BANK V POLSKU (a)

kromě 9 regionálních bank, vzniklých rozdělením komerčního portfolia NBP, další banky privatizovány Bank Handlowy (1998) privatizace úspěšně načasovaná transformace z banky pro ZO v banku univerzální velice rychlá privatizace růst kapitálových trhů ve veřejné aukci 60 % akcií drobní domácí investoři 15 %, institucionální investoři domácí i zahraniční 30 %, 7,14 % zaměstnanci, ,86 % strategickým investorům, tj. J.P. Morgan, Swedbank AB, Zűrich Group)

privatizace úspěšně načasovaná. transformace z banky pro ZO v banku univerzální. velice rychlá privatizace. růst kapitálových trhů. ve veřejné aukci 60 % akcií. drobní domácí investoři 15 %, institucionální investoři domácí i zahraniční 30 %, 7,14 % zaměstnanci, 42,86 % strategickým investorům, tj. J.P. Morgan, Swedbank AB, Zűrich Group)")

29

PRIVATIZACE BANK V POLSKU (b)

kromě 9 regionálních bank, vzniklých rozdělením komerčního portfolia NBP, další banky privatizovány PEKAO (1999) spořitelna přijímající depozita v zahraničních měnách privatizace ve 2 krocích: v polovině roku 1998 na burze prodáno drobným investorům 15 % akcií koncem roku 1998 nabídka 55 % strategickému investorovi, prodána v roce 1999 italské Unicredito

spořitelna přijímající depozita v zahraničních měnách. privatizace ve 2 krocích: v polovině roku 1998 na burze prodáno drobným investorům 15 % akcií. koncem roku 1998 nabídka 55 % strategickému investorovi, prodána v roce 1999 italské Unicredito.")

30

PRIVATIZACE BANK V POLSKU (c)

Kromě 9 regionálních bank, vzniklých rozdělením komerčního portfolia NBP, další banky privatizovány Powszechna Kasa Oszczędnośći - Bank Państwowy (PKO) spořitelna přijímající depozita v PZŁ; poskytuje úvěry na výstavbu domů a bytů; jediná dosud neprivatizovaná banka

spořitelna přijímající depozita v PZŁ; poskytuje úvěry na výstavbu domů a bytů; jediná dosud neprivatizovaná banka.")

31

PRIVATIZACE BANK V POLSKU (d)

Kromě 9 regionálních bank, vzniklých rozdělením komerčního portfolia NBP, další banky privatizovány Bank Gospodarki Żywnośćiowej zastřešuje lokální družstevní banky, stát si chce ponechat podíl co nejdéle

32

PRIVATIZACE BANK V POLSKU

pozitivní vliv na kapitálový trh ( % tržní kapitalizace burzy akcie 10 bank) odraz prodeje bank v restrukturalizaci podniků příjem státní pokladny (státního rozpočtu) odčerpání zdrojů z ostatních sektorů ekonomiky ?

odraz prodeje bank v restrukturalizaci podniků. příjem státní pokladny (státního rozpočtu) odčerpání zdrojů z ostatních sektorů ekonomiky")

33

PRIVATIZACE BANK V MAĎARSKU

jediná země, která: měla zcela jasnou strategii privatizace v bankovnictví (formulována v roce 1992) strategii v podstatě zachovala po celou dobu privatizace

strategii v podstatě zachovala po celou dobu privatizace.")

34

ARGUMENTY PROTI KAPITÁLOVÉ ÚČASTI STÁTU V BANKÁCH

omezuje tržní charakter ekonomiky (systémové důvody, problémem uplatnění tržních nástrojů regulace a bankovního dohledu) vlastnictví není jasně definované a je obtížně uplatňovatelné přináší největší výhody bankovnímu managementu (vede k morálnímu hazardu, nezájem na privatizaci, příčina bankovních krizí) v transitivních ekonomikách finančně náročné (banky podkapitalizované, investice vyžaduje získání know-how a modernizace)

vlastnictví není jasně definované a je obtížně uplatňovatelné. přináší největší výhody bankovnímu managementu (vede k morálnímu hazardu, nezájem na privatizaci, příčina bankovních krizí) v transitivních ekonomikách finančně náročné (banky podkapitalizované, investice vyžaduje získání know-how a modernizace)")

35

PŘÍNOSY PRIVATIZACE BANK (1)

získání majoritního, resp. rozhodujícího vlastníka kapitálové posílení bank podkapitalizované, investice vyžaduje získání know-how a modernizace posílení konkurenceschopnosti bank příprava na EU a liberalizaci + zvýšení konkurence v sektoru snížení úrokové marže

36

PŘÍNOSY PRIVATIZACE BANK (2)

rozšíření nabídky služeb a světové standardy bankovních služeb udržení kvalitních a motivovaných bankovních odborníků snížení rizika destabilizace bank i celého sektoru systémového i jedinečného rizika omezení rizika pokusů o divoké převzetí bank

37

CENA PRODÁVANÝCH BANK (1)

kurzy akcií na burzách pražská burza neprodukuje spolehlivé cenotvorné informace; před prodejem státních podílů se výrazně snížily kurzy akcií bank a zesílilo negativní hodnocení bank (Economist) problém informací chybí dostatečná struktura a časové řady údajů; ex. pouze výchozí údaje (graf banky dle velikosti tier-one capital) cena je i otázka politická, vždy bude skupina nespokojená s dosaženou cenou banky

problém informací chybí dostatečná struktura a časové řady údajů; ex. pouze výchozí údaje (graf banky dle velikosti tier-one capital) cena je i otázka politická, vždy bude skupina nespokojená s dosaženou cenou banky.")

38

CENA PRODÁVANÝCH BANK (2)

kvalita zajištění úvěrů v některých bankách vysoký podíl jištění zástavami (především nemovitostmi) problém informací chybí dostatečná struktura a časové řady údajů; ex. pouze výchozí údaje (graf banky dle velikosti tier-one capital) cena je i otázka politická, vždy bude skupina nespokojená s dosaženou cenou banky

problém informací chybí dostatečná struktura a časové řady údajů; ex. pouze výchozí údaje (graf banky dle velikosti tier-one capital) cena je i otázka politická, vždy bude skupina nespokojená s dosaženou cenou banky.")

39

Possibilities to buy a real estate

Possibilities to buy a real estate in some European countries (a Czech citizen is a buyer)

")

Podobné prezentace

Proč se tak radikálně změnil svět od poslední třetiny 19.století? Zásadní změny ve světě -dramatický růst efektivity zemědělství.>")

(burzy a OTC trhy) Stanislav Polouček Slezská univerzita Obchodně podnikatelská fakulta, Karviná.>")