Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Odraz světové finanční krize v papírenském a polygrafickém průmyslu Ing. Josef Zbořil Vicepresident, ACPP Člen představenstva SP ČR

2

Krize v papírenském a polygrafickém průmyslu Obecné rysy a základní vlivy Stav průmyslu – zvláště papírenského a polygrafického Očekávání a možné dopady, závěr

3

Obecné rysy a základní vlivy Globalizace představuje mimořádnou expanzi rozsahu trhu Rozvojové země vstupují na světový trh a mění na něm jak nabídku, tak poptávku Národní průmysl je pod tlakem upravit organizaci výroby novému kontextu globálního trhu Finanční krize zasáhla průmysl ve stádiu strukturálních změn Dopady krize jsou rozdílné podle expozice země mezinárodním finančním trhům, podle vnitřního veřejného dluhu, struktury průmyslu a schopnosti investovat do R & D

4

Obecné rysy a základní vlivy Krize vznikla nenápadně – důvodem patrně značná hrabivost finančních institucí, krize etických principů a nedostatky sebekontroly Bohužel, neomezeno (logicky) jen na finanční instituce! Významný globální a celospolečenský fenomén, zasahující do všech oboru Pozoruhodná je dynamika vývoje: kdo před rokem očekával, že hypotéční krize přeroste do těchto rozměrů? Pomoc finančnímu sektoru logická, ale … co takhle nastavit podmínky? Banky přes pomoc situaci dále zhoršují… Etická stránka!

5

Obecné rysy a základní vlivy „Jingle mail“ v USA – velmi symptomatický Dramatický pokles poptávky – pokračující v propojených hodnotových řetězcích Lidé začali být opatrnější – nelze se divit! Promítá se od osobní spotřeby až po materiálové vstupy hodnotových řetězců! Neomezuje se jen na některé regiony, opravdu globální jev Evropský průmysl zasažen v období restrukturalizace, projevy zhoršeny přebytečnými kapacitami v některých oborech – ani papírenský průmysl není výjimkou!

6

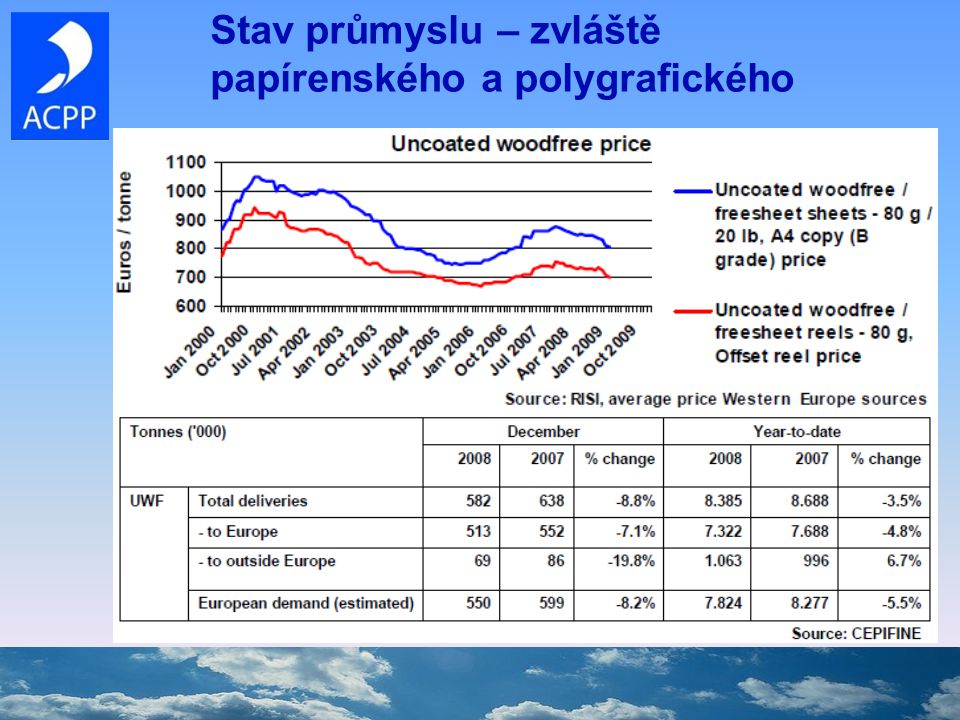

Stav průmyslu – zvláště papírenského a polygrafického Papírenský průmysl zasažen dosti těžce, zvláště koncem roku 2008 a v prvním čtvrtletí letošního roku Výhled nevěští nic zvlášť lepšího, dokud se nezačne zvedat ekonomika jako celek Některé komodity jsou přímo indikátorem stavu ekonomiky (výroba obalů apod.) V evropských parametrech ukazují vývoj papírenského průmyslu následující grafy

V evropských parametrech ukazují vývoj papírenského průmyslu následující grafy")

7

Stav průmyslu – zvláště papírenského a polygrafického

9

Pro posouzení stavu a možného dalšího vývoje – zajímavé sledovat vývoj nákladů na reklamu Pokles je jasný, zvláště v letošním roce Dochází k němu především v tištěných médiích – s dopadem na polygrafický a papírenský průmysl Využita data ZenithOptimedia, informace jednak v absolutních číslech podle druhu media a ve změnách tržních podílů a rovněž regionálně Obávám se, trošku optimistické!

10

Stav průmyslu – zvláště papírenského a polygrafického Globální náklady na reklamu v mil. USD Druh20072008200920102011 Noviny130 067123 229115 491114 038114 717 Magaziny57 72155 75454 13054 91555 975 Televize179 236184 487185 447196 818207 886 Radio38 33037 00334 40835 20036 459 Kino2 3792 5432 6582 8693 043 Venkovní31 06032 66233 50635 81938 244 Internet41 11849 87658 70371 21384 145 Celkem479 911485 554484 343510 872540 469

11

Stav průmyslu – zvláště papírenského a polygrafického Podíl jednotlivých médií Druh20072008200920102011 Noviny27,10%25,40%23,80%22,30%21,20% Magaziny12,00%11,50%11,20%10,70%10,40% Televize37,30%38,00%38,30%38,50% Radio8,00%7,60%7,10%6,90%6,70% Kino0,50% 0,60% Venkovní6,50%6,70%6,90%7,00%7,10% Internet8,60%10,30%12,10%13,90%15,60%

12

Stav průmyslu – zvláště papírenského a polygrafického Roční růst nákladů na reklamu Region 2007 v. 06 2008 v. 07 2009 v. 08 2010 v. 09 2011 v. 10 Severní Amerika2,70%-3,50%-5,70%2,10%2,90% z toho USA2,50%-3,80%-6,20%2,10%2,80% Západní Evropa5,80%-0,50%-1,00%3,20%4,10% Asie Pacifik7,40%4,60%3,20%5,80%5,50% Střední a Východní Evropa22,40%12,00%1,50%10,10%13,60% Latinská Amerika16,30%12,10%14,90%18,80%12,80% Afrika a Střední Východ22,90%9,70%11,20%14,50%13,10% Svět celkem6,90%1,30%-2,00%5,50%5,80%

13

Stav průmyslu – zvláště papírenského a polygrafického Jak za těchto okolností vypadají základní komodity? Nic moc, ceny se do konce roku držely i při poklesu objemů, hlavní propad objemů však přichází až ve IV.Q 08 a letošním prvním Q (viz další diagramy a tabulky) Dochází k zastavování/omezování kapacit a výroby Řada papíren/papírenských strojů zmizí z mapy – příkladem vývoj v novinovém papíru i u nás. Nejen důsledek krize, ale i nutných strukturálních změn Jak v tomto mlýně dopadnou naše papírny – netroufám si odhadnout

Dochází k zastavování/omezování kapacit a výroby Řada papíren/papírenských strojů zmizí z mapy – příkladem vývoj v novinovém papíru i u nás. Nejen důsledek krize, ale i nutných strukturálních změn Jak v tomto mlýně dopadnou naše papírny – netroufám si odhadnout.")

14

Stav průmyslu – zvláště papírenského a polygrafického Novinový papír (000 tun)BřezenRok k datu 20092008 změna %20092008 změna % Celkové evropské dodávky875984-11,12 4822 883-13,9 do Evropy747825-9,42 0752 439-14,9 mimo Evropu127159-20,0407443-8,2 Evropská poptávka781853-8,52 1732 551-14,8

BřezenRok k datu změna % změna % Celkové evropské dodávky , ,9 do Evropy , ,9 mimo Evropu , ,2 Evropská poptávka , ,8")

15

Stav průmyslu – zvláště papírenského a polygrafického SC Magazin (000 tun) BřezenRok k datu 20092008 změna %20092008 změna % Celkové evropské dodávky390406-4,10%1 0561 212-12,90% do Evropy3323203,70%914975-6,20% mimo Evropu5887-32,50%142237-40,10% Evropská poptávka3323203,70%914975-6,20%

BřezenRok k datu změna % změna % Celkové evropské dodávky ,10% ,90% do Evropy ,70% ,20% mimo Evropu ,50% ,10% Evropská poptávka ,70% ,20%")

16

Stav průmyslu – zvláště papírenského a polygrafického Natírané dřevité - roleBřezenRok k datu (000 tun)20092008 změna %20092008 změna % Celkové evropské dodávky630780-19,30%1 7242 390-27,90% do Evropy538651-17,30%1 4702 001-26,60% mimo Evropu92129-29,00%254389-34,60% Evropská poptávka538651-17,30%1 4702 001-26,60%

změna % změna % Celkové evropské dodávky ,30% ,90% do Evropy ,30% ,60% mimo Evropu ,00% ,60% Evropská poptávka ,30% ,60%")

17

Stav průmyslu – zvláště papírenského a polygrafického

19

Očekávání a možné dopady, závěr Evropské podnikatelské prostředí se rapidně zhoršilo koncem roku 2008 a rok 2009 zaznamená stagnaci globálně a recesi v EU s notnu dávkou nejistot Žádné ekonomické zotavení před koncem roku 2009, a patrně ani počátkem roku 2010 Průmyslová výroba, maloobchodní prodej a důvěra zákazníků zaznamenaly prudký pád Nezaměstnanost výrazně roste a inflace klesá na velmi nízké hodnoty Očekává se, že náklady na reklamu v EU klesnou v roce 2009 o 1%, patrně i o víc!

20

Očekávání a možné dopady, závěr Koncem roku 2008, papírenský průmysl zaznamenal reálný pokles stejně, jako jiná průmyslová odvětví, která však v minulých letech zaznamenala vyšší tempa růstu Pro většinu druhů vláknin, papírů a lepenek se podstatně zhoršil trh i přes plánované delší odstávky výrobních kapacit papíren Jistou úlevou je pokles výrobních nákladů díky poklesu cen surovin (dřevo) a poklesu cen nakupovaných energií Výrazně klesly ceny přepravy, což způsobilo, že konkurence je ještě tvrdší Trh sběrového papíru má v důsledku omezování kapacit globálně velké problémy

a poklesu cen nakupovaných energií Výrazně klesly ceny přepravy, což způsobilo, že konkurence je ještě tvrdší Trh sběrového papíru má v důsledku omezování kapacit globálně velké problémy")

21

Očekávání a možné dopady, závěr Úvěry se podstatně hůře získávají i přes pokles úroků US Dollar by mohl oslabit proti €, nepředvídatelné! Úvěrové standardy se zpřísňují a banky jsou na „nejlepší cestě“ vytvořit další toxická aktiva Platí to jak pro velké a spolehlivé firmy, tak i pro střední podniky. V budoucnu se úvěrová situace bude spíše zhoršovat a úvěry zdražovat Za této situace se zhoršujícím se ekonomickým výhledem budou trpět všichni, zvláště pak malé a střední podniky, nedostatkem kapitálu, pokud banky nezmění svůj přístup

Podobné prezentace

krizi Marek Antoš. snímek |datum |dokument | 1. Internetové prostředí 2.>")

Ministerstvo financí ČESKÉ REPUBLIKY.>")

Proč se tak radikálně změnil svět od poslední třetiny 19.století? Zásadní změny ve světě -dramatický růst efektivity zemědělství.>")