Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Financování ZUŠ Hana Havránková

2

Vývoj řízení škol zřizovaných obcemi a kraji

do r národní výbory různých stupňů r MŠMT, školské úřady (odvětvové řízení) obce r Krajské úřady, okresní úřady obce, kraje r dosud Krajské úřady obce, kraje Povinná právní subjektivita středních škol- do Povinná právní subjektivita ostatních škol – od

obce. r Krajské úřady, okresní úřady obce, kraje. r dosud Krajské úřady. obce, kraje. Povinná právní subjektivita středních škol- do Povinná právní subjektivita ostatních škol – od")

3

Principy financování ZUŠ do r. 2001

MŠMT přidělovalo ŠÚ prostředky normativem pro daný obor na žáka podle skutečných výkonů v daném okrese , normativy byly stanoveny na základě hodnot Np a No, přičemž školské úřady měly povoleny jen jisté tolerance; v mnoha okresech se financování podle normativů prakticky nerealizovalo,

4

Počty jednotek výkonů na 1 zaměstnance v r. 1998 - 2001

Počet žáků na 1 pedagoga Np Počet žáků na 1 ostatního zaměstnance No Tolerance: Np + 5 % (např. v r. 1999) No – 10 % K % 1998 1999 2000 2001 hudební 21 21,2 18,97 ostatní 68 70 62,65 62,55 1998 1999 2000 2001 hudební 136 145 140,65 ostatní 440 430 417,10 417,65

No – 10 % K % hudební ,2. 18,97. ostatní ,65. 62, hudební ,65. ostatní , ,65.")

5

Finanční normativ jako rozdíl příjmového a výdajového normativu

MŠMT stanovilo normativ jako rozdíl mezi příjmovým a výdajovým normativem na žáka oboru hudebního a ostatního (tzn. dva normativy) Příklad r – 1 žák hudebního oboru individuálního Výdajový normativ Kč Příjmový normativ Kč Rozdíl – výsledný normativ Kč V průměru to postačovalo na krytí platů a 65 % odvodů.

Příklad r – 1 žák hudebního oboru individuálního. Výdajový normativ Kč. Příjmový normativ Kč. Rozdíl – výsledný normativ Kč. V průměru to postačovalo na krytí platů a 65 % odvodů.")

6

Výkony ZUŠ již od r ZUŠ zařazeny do druhého pásma priorit ve finančním zabezpečení Od r omezení nárůstu výkonů (zmrazení za okres na úrovni výkonů šk. r. 1996/97) Bylo stanoveno, že počet žáků ZUŠ nesmí být větší než 20 % z počtu žáků vykonávajících povinnou školní docházku; bylo to dodržováno Od vzniku krajských úřadů nárůst výkonů na ZUŠ – trvá dosud, ani agregované normativy tomu nezabránily V MSK z 17,55 % došlo k nárůstu na 26,13 % z žáků plnících povinnou školní docházku

Bylo stanoveno, že počet žáků ZUŠ nesmí být větší než 20 % z počtu žáků vykonávajících povinnou školní docházku; bylo to dodržováno. Od vzniku krajských úřadů nárůst výkonů na ZUŠ – trvá dosud, ani agregované normativy tomu nezabránily. V MSK z 17,55 % došlo k nárůstu na 26,13 % z žáků plnících povinnou školní docházku.")

7

Podíl žáků ZUŠ v MSK na celkovém počtu žáků plnících povinnou školní docházku

okres % Bruntál 31,0 Frýdek-Místek 21,5 Karviná 23,6 Nový Jičín 32,4 Opava 25,3 Ostrava 27,1 MSK 26,1

8

Vývoj počtu financovaných žáků v ZUŠ MSK v letech 2006 - 2010

Nárůst o žáků

9

Financování ZUŠ po r. 2001 krajské a obecní školy

Stát hradí přímé vzdělávací výdaje, jsou definovány pro ZUŠ znamená zásadní změnu – jen výdajový normativ, plně pokrývající přímé vzdělávací výdaje

10

Transformace okresního modelu na krajský

MŠMT Krajské úřady Školy a školská zařízení Republikové normativy Krajské normativy Odpovědnost krajských úřadů za vztah k jednotlivým školám Právní podpora – školský zákon, vyhláška o krajských normativech, Směrnice

11

Agregované (republikové normativy)

Dřívější státní normativy byly v členění podle jednotlivých oborů vzdělání, každý okres dostal dle počtu žáků v jednotlivých oborech vzdělání uvedených ve výkazech. Agregované normativy (později republikové) byly od r na věkové kohorty a zahrnují celkové výdaje na 1 dítě, žáka studenta dle věkových kategorií. Krajům se tudíž přidělují prostředky jen podle počtu žáků MŠ, ZŠ, SŠ a VOŠ, resp. DD. Jejich tvorba byla poprvé na základě výdajů a výkonů r. 2002, od té doby se navyšují podle podmínek daných zákonem o státním rozpočtu daného roku.

byly od r na věkové kohorty a zahrnují celkové výdaje na 1 dítě, žáka studenta dle věkových kategorií. Krajům se tudíž přidělují prostředky jen podle počtu žáků MŠ, ZŠ, SŠ a VOŠ, resp. DD. Jejich tvorba byla poprvé na základě výdajů a výkonů r. 2002, od té doby se navyšují podle podmínek daných zákonem o státním rozpočtu daného roku.")

12

Republikové normativy r. 2003 a 2010

Věková kategorie Republikový normativ r. 2003 Kč Republikový normativ r 3-5 29 800 39 858 6-14 29 646 46 747 15-18 42 898 54 495 19-21 44 008 47 351 3-18 let KZÚV -

13

Proč je z hlediska finančního nárůst výkonů v ZUŠ nevýhodný?

Do agregovaného normativu r. 2003 3-5 let bylo zahrnuto 5 % výdajů vynaložených ZUŠ v v r. 2002 6 – 15 let bylo zahrnuto 95 % výdajů vynaložených ZUŠ v r. 2002 při výkonech roku 2002 ( tj. o cca 600 žáků méně než dnes)

")

14

Proč je z hlediska finančního nárůst výkonů v ZUŠ nevýhodný?

Trvalý problém rozpočtu MSK Klesají výkony, na základě kterých získává kraj prostředky z MŠMT formou republikových normativů, tj. žáci MŠ, ZŠ, SŠ Rostou aktivity, které nevstupují do výpočtu normativních prostředků Školní družiny a kluby Stravovaní ZUŠ SVČ Klienti SPC

15

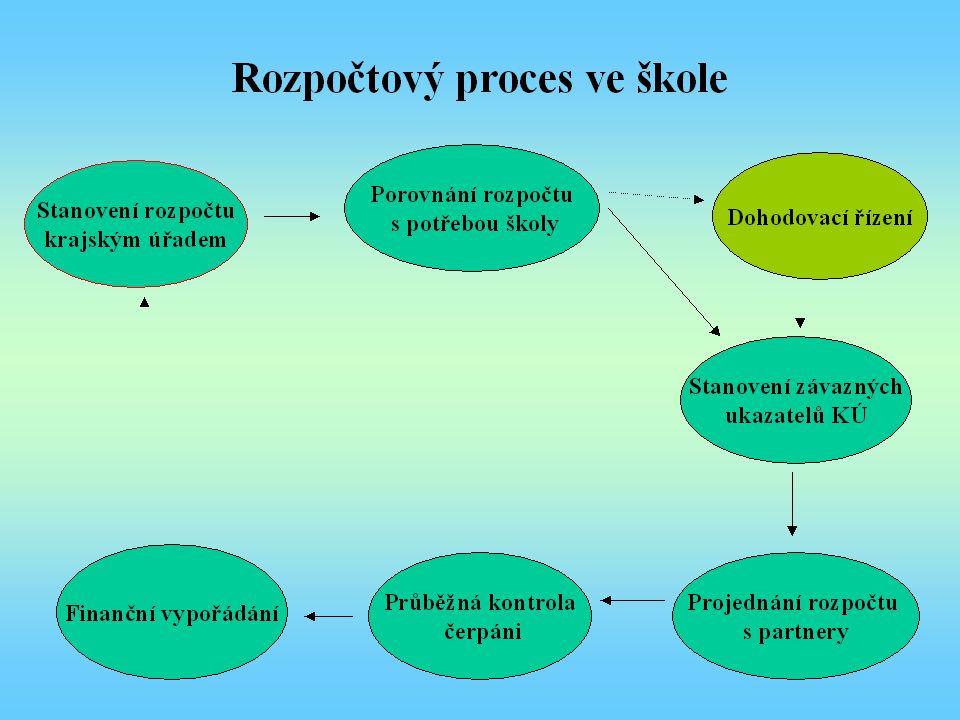

Rozpis z krajských úřadů na školy

Způsob a postup je stanoven Školským zákonem Vyhláškou o krajských normativech č. 492/2005 Sb. Směrnicí MŠMT k rozpisu rozpočtu na příslušný kalendářní rok Krajské normativy a krajská metodiky

16

Školský zákon Ukládá povinnost krajským úřadům

provádět rozpis prostřednictvím krajských normativů na jednotku výkonu, stanovit jako součást normativů příplatky na speciální vzdělávací potřeby dětí, žáků a studentů, při stanovení krajských normativů se řídit vyhláškou, krajské normativy zveřejnit, a definuje postavení obcí III v rozpočtovém procesu.

17

Zákon dále ukládá při stanovení krajských normativů vycházet zejména

z dlouhodobého záměru vzdělávání a rozvoje vzdělávací soustavy v kraji z rámcových vzdělávacích programů (H) z rozsahu přímé vyučovací povinnosti (VP) z naplněnosti tříd (Ž)

z rozsahu přímé vyučovací povinnosti (VP) z naplněnosti tříd (Ž)")

18

FN = 12*1,36*(1/Np*Pp + 1/No*Po) + ONIV

Vyhláška o krajských normativech (Postup při tvorbě krajských normativů) Definuje jednotku výkonu: 1 žák v uměleckém oboru základní umělecké školy v jednotlivé formě výuky, který se zároveň vzdělává v základní škole, denní formě vzdělávání ve střední škole, v denní formě vzdělávání v konzervatoři nebo v denní formě vzdělávání ve VOŠ nebo je dítětem před zahájením plnění povinné školní docházky FN = 12*1,36*(1/Np*Pp + 1/No*Po) + ONIV

Definuje jednotku výkonu: 1 žák v uměleckém oboru základní umělecké školy v jednotlivé formě výuky, který se zároveň vzdělává v základní škole, denní formě vzdělávání ve střední škole, v denní formě vzdělávání v konzervatoři nebo v denní formě vzdělávání ve VOŠ nebo je dítětem před zahájením plnění povinné školní docházky. FN = 12*1,36*(1/Np*Pp + 1/No*Po) + ONIV.")

19

Np = Ž*VP/H Stanovení hodnot Np

Ž = průměrný počet dětí, žáků, studentů ve třídě, skupině, oddělení v příslušném oboru vzdělání v rámci kraje H = průměrný týdenní počet vyučovacích hodin ve třídě, skupině, oddělení v daném oboru vzdělání VP = průměrný týdenní rozsah přímé vyučovací činnosti pedagogů stanovený zvláštním předpisem

20

Výpočet průměrné vyučovací povinnosti v ZUŠ - příklad -

Np = Ž*VP/H Výpočet průměrné vyučovací povinnosti v ZUŠ - příklad - VP = 312/14,91 = 20,9 Vyučovací povinnost Hodiny Přepočtené úvazky ředitel 6 1 zástupce 9 učitel 23 297 12,91 312 14,91

21

Np = Ž*VP/H Krajské hodnoty VP v r. 2010 Taneční obor 21,09 LDO 21,00

Výtvarný obor 19,79 Hudební obor kolektiv 20,47 Hudební obor individuální 21,56 Tyto hodnoty byly vypočítány na základě údajů jednotlivých ZUŠ v r. 2009

22

Ž = počet žáků ve skupině

Np = Ž*VP/H Ž = průměrný počet dětí, žáků, studentů ve třídě (skupině) v příslušném oboru vzdělání v rámci kraje - příklad - Obor Počet žáků Počet skupin(tříd) Ž = počet žáků ve skupině Ž krajská hodnota Taneční 208 17 12,24 9,77 LDO 28 4 7 Výtvarný 157 15 10,47 10,93 Hudební-kolektiv 222 9 24,67 30,37

v příslušném oboru vzdělání v rámci kraje - příklad - Obor. Počet žáků. Počet skupin(tříd) Ž = počet žáků ve skupině. Ž. krajská hodnota. Taneční ,24. 9,77. LDO Výtvarný ,47. 10,93. Hudební-kolektiv ,67. 30,37.")

23

Pokračování – hudební obor

Np = Ž*VP/H Pokračování – hudební obor Počet tříd se stanoví jako počet odučených hodin/24 Ž se stanoví jako podíl počtu žáků a počtu tříd (267/13) Obor Počet žáků Počet skupin(tříd) Ž = počet žáků ve skupině Ž krajská hodnota Hudební-ind. 267 13 20,54 23,34

Obor. Počet žáků. Počet skupin(tříd) Ž = počet žáků ve skupině. Ž. krajská hodnota. Hudební-ind ,54. 23,34.")

24

Np = Ž*VP/H H = průměrný počet vyučovacích hodin ve třídě, skupině za týden v daném oboru vzdělání - příklad - Počet tříd Odučené hodiny Korepe-tice HN Hra v souboru Přípr. HV a HN Celkem hodin H kraj Taneční 17 55 36 91 5,35 4,07 Výtvarný 15 43 2,87 3,1 LD 5 21 4,2 2,91 HO-kol. 9 34 19 6 59 6,6 6,71 HO-indiv. 13 289 10 312 24 24,0

25

Np = Ž*VP/H Stanovení Np (dle vzorce) umožňuje stanovit počet pedagogických zaměstnanců 2003 2005 2009 2010 Taneční 50,68 50,65 LDO 45,69 46,54 47,42 Výtvarný 70,30 72,93 74,36 HO kol. 68,44 93,21 92,66 HO indiv. 20,74 19,93 20,72 20,97

26

Porovnání s ostatními kraji Np

Rozpětí 50,65 – 72,51 MSK 1. pořadí Průměr 57,87 MSK 50,65

27

Porovnání s ostatními kraji Np

Rozpětí 62,65 – 84 MSK ,36 Průměr 72,55 Pořadí MSK

28

Porovnání s ostatními kraji Np

Rozpětí 44,34 – 50 MSK 47,42 Průměr 46,86 Pořadí MSK 10.

29

Porovnání s ostatními kraji Np

Rozpětí 19,7 – 21,66 MSK 20,97 Průměr 20,63 Pořadí 9.

30

Porovnání s ostatními kraji Np

Rozpětí 48 – MSK 92,66 Průměr 89, Pořadí 4.

31

Omezení: vypočtené hodnoty lze zvýšit nebo snížit o 5 %

FN = 12*1,36*(1/Np*Pp + 1/No*Po) + ONIV Stanovení hodnot No No = V/ PZo V = výkony daného typu nebo druhu školy PZo = počet ostatních zaměstnanců v daném typu či druhu školy kraje za uplynulý kalendářní rok Omezení: vypočtené hodnoty lze zvýšit nebo snížit o 5 %

+ ONIV. Stanovení hodnot No. No = V/ PZo. V = výkony daného typu nebo druhu školy. PZo = počet ostatních zaměstnanců v daném typu či druhu školy kraje za uplynulý kalendářní rok. Omezení: vypočtené hodnoty lze zvýšit nebo snížit o 5 %")

32

Vývoj No v MSK Do r. 2002 stanoven pro hudební indiv. obor 417,65

pro ostatní obory ,65 (dle původních „státních“ normativů MŠMT) Do r stanoven 160,89 pro všechny obory Od r stanoven na 166,69 pro všechny obory

Do r stanoven 160,89 pro všechny obory. Od r stanoven na 166,69 pro všechny obory.")

33

Porovnání No s ostatními kraji

kolektiv Pořadí No indiv. Moravskoslezský 166,69 1 11 Karlovarský 210,00 2 180,00 13 Vysočina 417,10 3 14 Ústecký 419,10 4 155.04 6 Plzeňský 430,00 5 140,00 Praha 170,52 12 Jihomoravský 450,00 7 154,72 Středočeský 455,94 8 148,73 Královehradecký 458,81 9 160,00 Jihočeský 467,59 10 Olomoucký 470,00 135,00 Pardubický 470.00 157,07 Zlínský Liberecký 500,90 155,00 ČR 415,44 160,91

34

Stanovení hodnot Pp a Po (průměrné rozpočtované platy)

FN = 12*1,36*(1/Np*Pp + 1/No*Po) + ONIV Stanovení hodnot Pp a Po (průměrné rozpočtované platy) Průměrná měsíční výše platu pedagogického a ostatního zaměstnance je tvořena průměrnou výší složek platu dosaženou v příslušném druhu nebo typu školy v rámci kraje v uplynulém kalendářním roce, která je upravená o případný očekávaný mzdový nárůst či pokles.

+ ONIV. Stanovení hodnot Pp a Po (průměrné rozpočtované platy) Průměrná měsíční výše platu pedagogického a ostatního zaměstnance je tvořena průměrnou výší složek platu dosaženou v příslušném druhu nebo typu školy v rámci kraje v uplynulém kalendářním roce, která je upravená o případný očekávaný mzdový nárůst či pokles.")

35

Srovnání finančních normativů ZUŠ v r. 2010

36

Srovnání finančních normativů ZUŠ v r. 2010

37

Srovnání finančních normativů ZUŠ v r. 2010

38

Srovnání finančních normativů ZUŠ v r. 2010

39

Srovnání finančních normativů ZUŠ v r. 2010

40

Proces tvorby normativů v kraji

Stanovení hodnot H, Ž, VP šetřením na ZUŠ září Výpočet normativní Np a No Stanovení normativního počtu zaměstnanců za celý region Porovnání normativního a skutečného počtu zaměstnanců a pohled do struktury Korekce z toho vyplývající Stanovení konečných hodnot Np a No prosince Stanovení finančního normativu únor Vyhodnocení poznatků z dohodovacího řízení duben Vyhodnocení průměrných platů za uplynulý rok včetně srovnání s ČR, plnění limitu počtu zaměstnanců květen Porovnání hodnot kraje s republikovými hodnotami, jak NP a No, tak konečný finanční normativ červen, červenec Korekce nebo nové šetření září

41

Normativy oborů ZUŠ soukromých

Mají odrážet průměrnou úroveň normativů stanovených obecním a krajským ZUŠ (stanoví je MŠMT) Porovnání normativů soukromých ZUŠ a ZUŠ zřizovaných obcemi a MSK Hudební obor indiv MSK Hudební obor kolektiv MSK LDO MSK Taneční obor MSK Výtvarný obor MSK

Porovnání normativů soukromých ZUŠ a ZUŠ zřizovaných obcemi a MSK. Hudební obor indiv MSK. Hudební obor kolektiv MSK. LDO MSK. Taneční obor MSK. Výtvarný obor MSK.")

42

Normativní financování na žáka

Výhody Srozumitelnost Transparentnost Nárokovost Srovnatelnost Tlak na ekonomické chování Spravedlnost Zohlednění krajských podmínek Posílení autonomie škol Vazba na soukromé školství Nevýhody Honba za žáky Mikroregiony Malé organizace Drahé obory Speciální školství Školní ne kalendářní rok Ukazatel No ??? Velká diferenciace v odměňování škol ????

43

Velikostní struktura ZUŠ MSK (podle počtu zaměstnanců)

")

44

Počty ZUŠ MSK podle vyučovaných oborů

46

Směrnice MŠMT k rozpisu rozpočtu (postup při rozpisu rozpočtu na školy)

Je to procesní norma, která ukládá krajským úřadům a obecním úřadům obcí s rozšířenou působností postup při rozpisu, omezuje výši vytvářených rezerv KÚ, určuje postup při stanovení limitu počtu zaměstnanců, určuje postup při nesouladu a tvorbu finančních rozvah, stanovuje termíny.

47

Krajské metodiky rozpracovávají vyhlášku a směrnici na podmínky kraje

osvětlují způsoby výpočtu stanovují konkrétní harmonogram rozpočtového procesu na daný rok stanoví postupy škol a obecních úřadů stanovují případy mimonormativního dofinancování přílohou je krajská soustava finančních normativů a ukazatelé rozhodné pro jejich tvorbu

48

Jak dopadl normativní rozpis ZUŠ v MSK v r. 2010 (v tis. Kč)?

Školy MP normativně mimo- Celkem % Počet ZUŠ v dohodovacích řízeních ZUŠ 1 645 0,6 5 (ze 45)

")

50

Příklad normativního rozpisu na ZUŠ

51

Rozpočet školy Je stanoven vynásobením počtu jednotek výkonu a příslušného finančního normativu. Porovnáním platové inventury, finanční rozvahy a normativního rozpisu lze posoudit, zda přidělené finanční prostředky jsou dostačující.

52

Podklady školy k plánu prostředků na platy (rozpočtu)

Platová inventura (soupis) Zahrnuje na stávající počet zaměstnanců a potřebný objem prostředků na platy k danému datu podle platů, přiznaných zaměstnancům v platových dekretech. Finanční rozvaha Zahrnuje plán čerpání prostředků na platy dle jednotlivých složek mezd s porovnáním minulého období při promítnutí platových postupů náhrad změny v počtech zaměstnanců v průběhu roku přesčasové práce ostatních vlivů

Zahrnuje na stávající počet zaměstnanců a potřebný objem prostředků na platy. k danému datu podle platů, přiznaných zaměstnancům v platových dekretech. Finanční rozvaha. Zahrnuje plán čerpání prostředků na platy dle jednotlivých složek mezd s porovnáním minulého období při promítnutí. platových postupů. náhrad. změny v počtech zaměstnanců v průběhu roku. přesčasové práce. ostatních vlivů.")

53

Platová inventura Inventura Skutečnost Rozdíl Tarif 15 470 12 908

2 562 Náhrady 2 577 Příplatek za vedení 2 500 2 026 474 Zvláštní příplatek 1 000 810 190 mezisoučet 18 970 18 321 649 Osobní příplatek 4 000 3 242 758 Odměna - 2500 Celkem plat 22 970 24 063 1 093

54

Finanční rozvaha

55

Dohodovací řízení Nepostačují-li přidělené finanční prostředky, nutno identifikovat příčiny: Škola potřebuje více pedagogických zaměstnanců - UČÍ VÍCE HODIN - MÁ MÁLO NAPLNĚNÉ TŘÍDY Škola potřebuje více ostatních zaměstnanců Škola limit počtu zaměstnanců dodržuje, avšak přesto ji prostředky scházejí - MÁ VYŠŠÍ NÁROKOVOU SLOŽKU PLATU - MÁ VYŠŠÍ NENÁROKOVOU SLOŽKU PLATU Jsou-li krajským úřadem uznány tyto příčiny, může škola obdržet mimonormativní prostředky navíc. Nejsou-li uznány, musí škola přijmout opatření (buď v oblasti zaměstnanosti nebo platů).

.")

56

Závazné ukazatele a orientační ukazatele

Neinvestiční výdaje celkem (NIV celkem) Prostředky na platy Prostředky na ostatní osobní náklady (OON) Limit počtu zaměstnanců Orientační ukazatelé: Odvody na sociální a zdravotní pojištění Příděl do FKSP Ostatní neinvestiční výdaje (ONIV)

Prostředky na platy. Prostředky na ostatní osobní náklady (OON) Limit počtu zaměstnanců. Orientační ukazatelé: Odvody na sociální a zdravotní pojištění. Příděl do FKSP. Ostatní neinvestiční výdaje (ONIV)")

57

Informování - § 279 ZP Informování – poskytnutí nezbytných údajů, v předstihu a vhodným způsobem o - ekonomické a finanční situaci zaměstnavatele - činnosti zaměstnavatele - právním postavení zaměstnavatele - pracovních podmínkách - nabídce volných míst - BOZP - atd., viz ZP

58

Projednání - § 280 ZP Projednání – jednání mezi zaměstnavatelem a zaměstnanci, výměna stanovisek s cílem dosáhnout shody, s předstihem a vhodným způsobem o: - pravděpodobném hospodářském vývoji - zamýšlených strukturálních změnách - nejnovějším stavu a struktuře zaměstnanců a pravděpodobném vývoji zaměstnanosti pracovních podmínkách atd., viz ZP

59

Působnost odborových organizací § 286-287 ZP

Povinnost zaměstnavatele informovat navíc o vývoji platů, průměrného platu a jejich jednotlivých složek včetně členění podle jednotlivých profesních skupin Povinnost zaměstnavatele projednat navíc - ekonomickou situaci zaměstnavatele - množství práce a pracovní tempo - změny organizace práce - systém odměňování a hodnocení - systém školení a vzdělání

60

Kontrola čerpání rozpočtu

Je nezbytné provádět měsíční kontrolu rozpočtu a tento čerpat rovnoměrně. Finančně jsou prostředky na platy poukazovány školám čtvrtletně. Je nutno dbát na správnost vykazování čerpání ve výkazech Pl-04.

61

Vlivy na čerpání rozpočtu prostředků na platy ve škole

Nemocnost Dovolená na zotavenou Odstupné Plnění limitu počtu zaměstnanců

62

Finanční vypořádání Nespotřebované prostředky přidělované ze státního rozpočtu podle § 160 školského zákona se po uplynutí kalendářního roku vracejí.

63

Počet zaměstnanců ZUŠ MSK

64

Podíl pedagogů z celkového počtu zaměstnanců

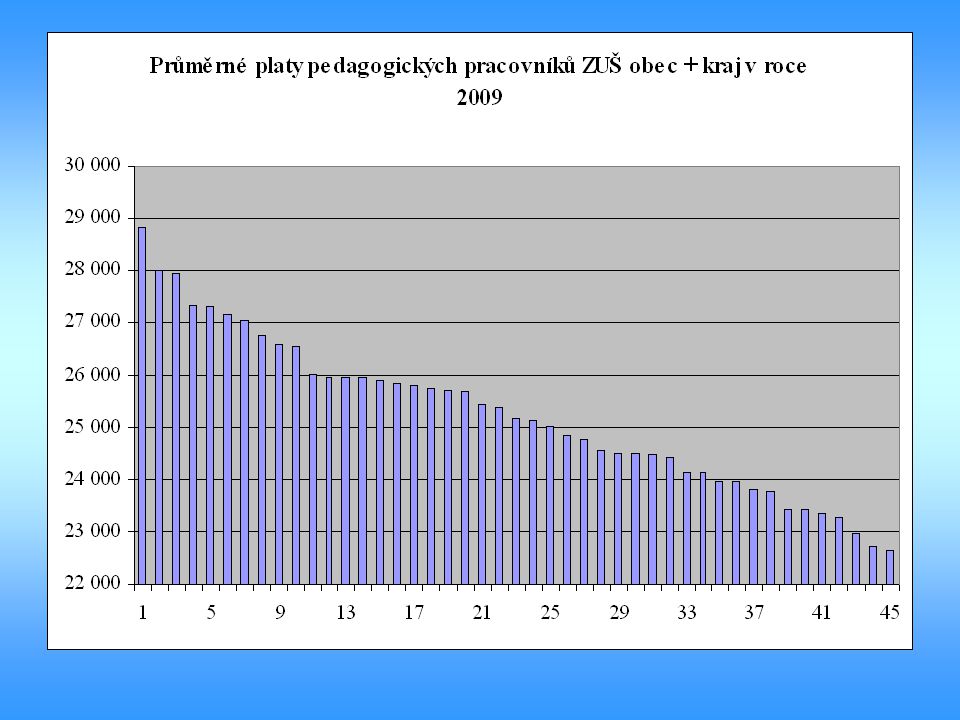

65

Průměrné platy pedagogů ZUŠ

66

Průměrné platy ostatních zaměstnanců

67

Postavení ZUŠ ve srovnání s ostatními druhy škol MSK

V souboru 26 škol a školských zařízení zaujímají ZUŠ ve velikosti průměrného platu: pedagog ostatní r místo 9. místo r místo 7. místo

68

Vyšší platové třídy u ostatních zaměstnanců u ZUŠ

Počet ostatních zaměstnanců Počet ostatních v 10. a 11. PT % Základní školy 2 045 193 9,5 Střední školy 1 604 187 11,7 SVČ 141 18 12,8 ZUŠ 35 24,8

69

Rozptyl průměrných platů pedagogů mezi jednotlivými ZUŠ

Rozdíl mezi nevyšším a nejnižším průměrným platem pedagogů v ZUŠ je Kč, Průměrný plat kraje je Kč Medián je Kč

71

Nejčastější nedostatky

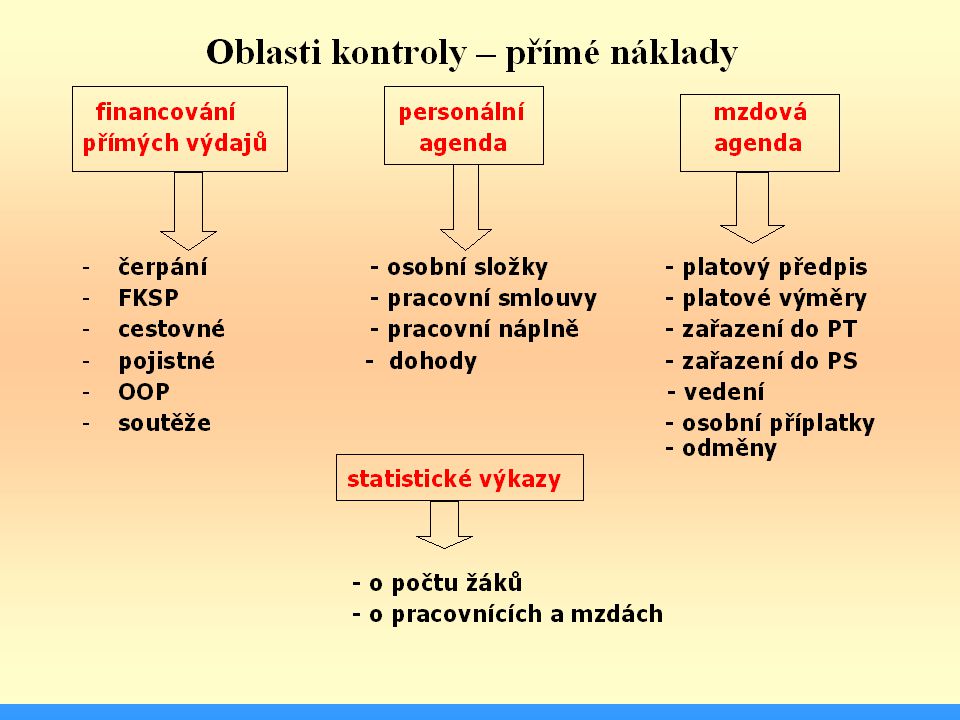

V osobních složkách schází záznamy o periodickém posouzení zdravotní stavu pro výkon sjednané práce a záznam o vstupní lékařské prohlídce V osobních složkách schází doklad o výpisu z rejstříku trestů Schází pracovní náplně nebo jsou neúplně a neslouží jako doklad k zařazení zaměstnance do platové třídy Včasnost vydání platových výměrů, často i pracovních smluv Chybný zápočet praxe Nepřiznání příplatku za vedení zástupci ředitele Osobní příplatek při krácení úvazku Krácení osobních příplatků při dostatečných zdrojích organizace Diskriminace při plošném krácení osobních příplatků Chybné použití zdrojů při výplatách z mimorozpočtových zdrojů (na odvody) Přiměřenost výplat na dohodu a evidence odpracované doby Zasílání výplat na více bankovních účtů zaměstnance bez úhrady Chybné dohody o hmotné odpovědnosti Použití ONIV na výdaje, které neodpovídají školskému zákonu

Přiměřenost výplat na dohodu a evidence odpracované doby. Zasílání výplat na více bankovních účtů zaměstnance bez úhrady. Chybné dohody o hmotné odpovědnosti. Použití ONIV na výdaje, které neodpovídají školskému zákonu.")

72

Vyměřovací základ a splatnost pojistného (úrazové)

vyměřovací základ na sociální pojištění výpočet pro školství ve výši 4,2 ‰ ze základu náklady (zaúčtování do hlavní knihy) 10, 11, 12/2007 splatnost do 31. ledna náklad I. čtvrtletí 2008 1, 2, 3/2008 splatnost do 30. dubna náklad II. čtvrtletí 2008 4, 5, 6/2008 splatnost do 31. července náklad III. čtvrtletí 2008 7, 8, 9/2008 splatnost do 31. října náklad IV. čtvrtletí 2008

10, 11, 12/2007. splatnost do 31. ledna. náklad I. čtvrtletí , 2, 3/2008. splatnost do 30. dubna. náklad II. čtvrtletí , 5, 6/2008. splatnost do 31. července. náklad III. čtvrtletí , 8, 9/2008. splatnost do 31. října. náklad IV. čtvrtletí")

Podobné prezentace

112.>")