Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Vlastní kapitál

2

Vlastní kapitál / čistá aktiva

Ke zjištění jak je kdo bohatý nestačí sečíst pouze jeho majetek (….dva milionáři …jeden dluží půl milionu a druhý nic….?) K tomu porovnání slouží Vlastní kapitál nebo hovoříme o Čistých aktivech = majetek – dluhy Vlastní kapitál má strukturu (ZK + Z) Základní kapitál (kolik podnik obdržel od svých majitelů) Zisky (bohatství které získal vlastní činností) tj. zisk z běžného roku + zisk z minulých let (př. str. 166) ČA=VK …jen je to různý pohled (obdobně jako A = P)

K tomu porovnání slouží Vlastní kapitál nebo hovoříme o Čistých aktivech = majetek – dluhy. Vlastní kapitál má strukturu (ZK + Z) Základní kapitál (kolik podnik obdržel od svých majitelů) Zisky (bohatství které získal vlastní činností) tj. zisk z běžného roku + zisk z minulých let. (př. str. 166) ČA=VK …jen je to různý pohled (obdobně jako A = P)")

3

ZK Základní kapitál nejsou peníze (je to pasivum, virtuální číslo (zapsané v OR). Základní kapitál se v průběhu podnikání nemění (pouze v případě dodatečných vkladů majitelů do podniku nebo naopak výběry při snižování základního kapitálu) Účetnictví sleduje vždy zvlášť zisk za aktuální období a zisky z minulých let.

Účetnictví sleduje vždy zvlášť zisk za aktuální období a zisky z minulých let.")

4

Tržní hodnota podniku se nerovná VK!

V Ú zjistíme, že má podnik ČM a jaký, ale díky vedení v historických cenách se může velmi lišit Potenciální zájemce nekupuje podnik za hodnotu VK (nejsou zohledněny ….zákaznická síť, experti v podniku, dobré jméno, dobře situované pobočky, schopný management….) Cena podniku vychází ze schopnosti vydělat peníze (z očekávaných budoucích finančních toků) Zahraniční firmy rády kupují již stávající podniky….. Důvod? Jsou účelově zakládány kapitálové společnosti a prodávány jako „prázdné“ – najdou se rádi kupci, kteří si zjednodušují vstup na trh.

Cena podniku vychází ze schopnosti vydělat peníze (z očekávaných budoucích finančních toků) Zahraniční firmy rády kupují již stávající podniky….. Důvod Jsou účelově zakládány kapitálové společnosti a prodávány jako „prázdné – najdou se rádi kupci, kteří si zjednodušují vstup na trh.")

5

Tržní cena emitovaných akcií

Akcie tvořící ZK jsou v účetnictví zachyceny v nominální hodnotě. To že se následně s nimi obchoduje a jejich tržní cena se značně liší, to se v Ú nijak nezobrazí (nemá vliv na výši ZK) x od akcií, které podnik vlastní jako součást finančního majetku – viz př. Akcie/investice, kde jste se učili o jejich povoleném přecenění. Proč se tedy podniky chlubí růstem cen svých akcií…? Tržní cena je důležitá pro akcionáře. Roste-li cena, bohatnou akcionáři a budou štědře odměňovat management. Chudnou-li, hrozí že na valné hromadě management odvolají. Také Tržní cena akcií roste, pokud podnik vykazuje dobré hospodářské výsledky! Pozn.: Tržní kapitalizace neboli tržní hodnota akciové společnosti je součin celkového počtu akcií a jejich aktuální tržní ceny.

x od akcií, které podnik vlastní jako součást finančního majetku – viz př. Akcie/investice, kde jste se učili o jejich povoleném přecenění. Proč se tedy podniky chlubí růstem cen svých akcií… Tržní cena je důležitá pro akcionáře. Roste-li cena, bohatnou akcionáři a budou štědře odměňovat management. Chudnou-li, hrozí že na valné hromadě management odvolají. Také Tržní cena akcií roste, pokud podnik vykazuje dobré hospodářské výsledky! Pozn.: Tržní kapitalizace neboli tržní hodnota akciové společnosti je součin celkového počtu akcií a jejich aktuální tržní ceny.")

6

Emisní ážio Emituje-li a.s. akcie s nominální hodnotou 1000 Kč za akcii za 1200 Kč, chce tedy za ni Kč, přitom nominální hodnota akcie bude stále 1000 Kč. 200 je emisní ážio. Důvodem pro stanovení emisního ážia může být jednak snaha o zamezení rozředění vlastního kapitálu při nové emisi, kdy nový akcionář by získal podíl na již vydělaném vlastním kapitálu zadarmo. Druhým důvodem bývá "prémie" pro emitenta, kdy se očekává budoucí vysoká výnosnost a emitent využívá poptávky po svých akciích v emisi pro maximalizaci prostředků z emise. (př. str. 169)

")

7

Pohledávka za upsaný VK

Při emisi akcií nejprve vzniká pohledávka podniku za akcionáři do té doby, než ji zaplatí. Rozvaha Pohl. za upsaný VK ZK 1000 Emisní ážio 200 Po půl roce zaplatí polovinu: Pohl. za upsaný VK ZK 1000 Peníze Emisní ážio 200

8

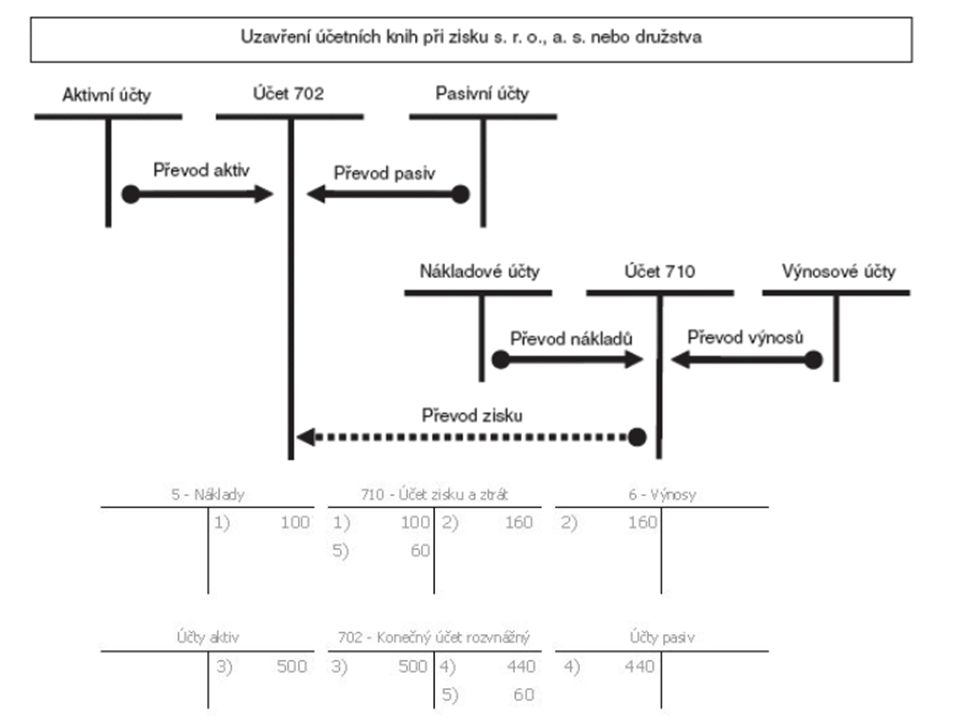

Postup uzávěrkových prací spojených s uzavřením účetního období

1. Kontrola a doúčtování účetních případů 1.1. Časové rozlišení nákladů a výnosů, příjmů a výdajů Zaúčtování dohadných položek aktivních a pasivních Inventarizace majetku, vypořádání inventurních rozdílů (zaúčtovat inventarizační rozdíly tj. manko nebo přebytek) Odpis nedobytných pohledávek Vytvoření (příp. zrušení) opravných položek na základě provedené inventarizace Tvorba zákonných a ostatních rezerv Zaúčtování kurzových rozdílů k Závěrečné operace v účtování o zásobách (viz odlišnosti variant A a B). 2. Výpočet daňového základu, daně z příjmů a její zaúčtování. 3. Uzavření účetnictví 3.1. Převod aktivních a pasivních účtů na účet 702 – Konečný účet rozvažný a nákladových a výnosových účtů na účet 710 – Účet zisků a ztrát Převod zisku (ztráty) z účtu 710 – Účet zisků a ztrát na účet 702 – Konečný účet rozvažný.

Odpis nedobytných pohledávek Vytvoření (příp. zrušení) opravných položek na základě provedené inventarizace Tvorba zákonných a ostatních rezerv Zaúčtování kurzových rozdílů k Závěrečné operace v účtování o zásobách (viz odlišnosti variant A a B). 2. Výpočet daňového základu, daně z příjmů a její zaúčtování. 3. Uzavření účetnictví 3.1. Převod aktivních a pasivních účtů na účet 702 – Konečný účet rozvažný a nákladových a výnosových účtů na účet 710 – Účet zisků a ztrát Převod zisku (ztráty) z účtu 710 – Účet zisků a ztrát na účet 702 – Konečný účet rozvažný.")

10

4. Sestavení závěrky 4.1. Vyhotovení účetních výkazů, tj. rozvahy, výkazu zisku a ztráty a přílohy (v rámci přílohy sestavení výkazu cash flow a výkazu o změnách vlastního kapitálu). 4.2. Ověření závěrky auditorem (pokud povinnost vyplývá ze zákona). 4.3. Sestavení konsolidované účetní závěrky (pokud vyplývá ze zákona) a její ověření auditorem. 4.4. Zveřejnění údajů z účetní závěrky.

Ověření závěrky auditorem (pokud povinnost vyplývá ze zákona) Sestavení konsolidované účetní závěrky (pokud vyplývá ze zákona) a její ověření auditorem Zveřejnění údajů z účetní závěrky.")

11

Zajištění bilanční kontinuity, tj. otevření účetních knih k 1. 1. 1

Zajištění bilanční kontinuity, tj. otevření účetních knih k Z účtu 701 převod PS rozvahových účtů na příslušné syntetické účty (z „loňské“ Konečný účet rozvážný se stane Počáteční účet rozvážný, Účet zisku a ztrát se vynuloval) 2. Převod zisku, příp. ztráty na účet 431 – HV ve schvalovacím řízení. 3. Účetní jednotka účtuje o rozdělení výsledku hospodaření na základě rozhodnutí valné hromady. (Do konce účetního období musí Účet Výsledek hospodaření ve schvalovacím řízení (Pasivní) vykazovat nulový zůstatek. )

2. Převod zisku, příp. ztráty na účet 431 – HV ve schvalovacím řízení. 3. Účetní jednotka účtuje o rozdělení výsledku hospodaření na základě rozhodnutí valné hromady. (Do konce účetního období musí Účet Výsledek hospodaření ve schvalovacím řízení (Pasivní) vykazovat nulový zůstatek. )")

12

Zisk rozhodnutím valné hromady zůstává součástí VK

13

Zisk rozhodnutím valné hromady vyplacen majitelům (společníkům, akcionářům)

")

14

Viz Excel – Kočí, a. s. – jak nakládali se ziskem/ztrátou od r

Viz Excel – Kočí, a.s. – jak nakládali se ziskem/ztrátou od r do r. 2012 (zpracoval Jakub Stuchlík jako podklad pro svou bakalářskou práci v r. 2014)

")

15

Ztráta Ztráta za běžné období znamená, že podnik zchudl.

Ztráta se vykazuje ve VK s mínusem (tzn. že ubylo i aktiv!) Používaný výraz: „Ztrátu uhradíme ze zisku“ – jde pouze o přesun mezi účty (nejde doslova o úhradu!) Ztráta je odečitatelná položka od Daňového základu po následujících 5 let – jak to souvisí s účetnictvím?

Používaný výraz: „Ztrátu uhradíme ze zisku – jde pouze o přesun mezi účty (nejde doslova o úhradu!) Ztráta je odečitatelná položka od Daňového základu po následujících 5 let – jak to souvisí s účetnictvím")

16

Rozdělení zisku Výplata dividend není náklad (nesnižuje HV běžného roku!). Stejně jako vklad do ZK není výnos (podnik nezbohatnul vlastní činností). Při výplatě dividend dojde k úbytku peněz a současně se snižuje VK – podniku ubývá bohatství. Akcionáři/společníci si berou to, co jim podnik vydělal. Aby podnik mohl rozdělovat zisk, musí mít i peníze! Postup uzávěrkových prací spojených s uzavřením účetního období 1. Ověření správnosti a úplnosti zaúčtovaných údajů 1.1. Časové rozlišení nákladů a výnosů. 1.2. Zaúčtování dohadných položek aktivních a pasivních. 1.3. Inventarizace majetku a závazků, vypořádání inventurních rozdílů. 1.4. Odpis pohledávek. 1.5. Vytvoření (příp. zrušení) opravných položek na základě provedené inventarizace. 1.6. Tvorba zákonných a ostatních rezerv. 1.7. Zaúčtování kurzových rozdílů k 1.8. Závěrečné operace v účtování o zásobách (viz odlišnosti variant A a B). 1.9. Odložená daň. 2. Výpočet daňového základu, daně z příjmů a její zaúčtování. 3. Uzavření účetnictví 3.1. Převod aktivních a pasivních účtů na účet 702 – Konečný účet rozvažný a nákladových a výnosových účtů na účet 710 – Účet zisků a ztrát. 3.2. Převod zisku (ztráty) z účtu 710 – Účet zisků a ztrát na účet 702 – Konečný účet rozvažný. 4. Sestavení závěrky 4.1. Vyhotovení účetních výkazů, tj. rozvahy, výkazu zisku a ztráty a přílohy (v rámci přílohy sestavení výkazu cash flow a výkazu o změnách vlastního kapitálu). 4.2. Ověření závěrky auditorem (pokud povinnost vyplývá ze zákona). 4.3. Sestavení konsolidované účetní závěrky (pokud vyplývá ze zákona) a její ověření auditorem. 4.4. Zveřejnění údajů z účetní závěrky. 5. Zajištění bilanční kontinuity, tj. otevření účetních knih k 1. 1. 5.1. Z účtu 701 převod PS rozvahových účtů na příslušné syntetické účty. 5.2. Převod zisku, příp. ztráty na účet 431 – HV ve schvalovacím řízení. 5.3. Zaúčtování dopadů z případných změn použitých úč. metod a oceňování. 5.4. Rozhodnutí statutárního orgánu o rozdělení HV, účetní rozdělení HV. 5.5. Příprava vnitřních účetních směrnic pro následující období.

opravných položek na základě provedené. inventarizace Tvorba zákonných a ostatních rezerv Zaúčtování kurzových rozdílů k Závěrečné operace v účtování o zásobách (viz odlišnosti variant A a B) Odložená daň. 2. Výpočet daňového základu, daně z příjmů a její zaúčtování. 3. Uzavření účetnictví Převod aktivních a pasivních účtů na účet 702 – Konečný účet rozvažný a. nákladových a výnosových účtů na účet 710 – Účet zisků a ztrát Převod zisku (ztráty) z účtu 710 – Účet zisků a ztrát na účet 702 – Konečný. účet rozvažný. 4. Sestavení závěrky Vyhotovení účetních výkazů, tj. rozvahy, výkazu zisku a ztráty a přílohy (v. rámci přílohy sestavení výkazu cash flow a výkazu o změnách vlastního. kapitálu) Ověření závěrky auditorem (pokud povinnost vyplývá ze zákona) Sestavení konsolidované účetní závěrky (pokud vyplývá ze zákona) a její. ověření auditorem Zveřejnění údajů z účetní závěrky. 5. Zajištění bilanční kontinuity, tj. otevření účetních knih k Z účtu 701 převod PS rozvahových účtů na příslušné syntetické účty Převod zisku, příp. ztráty na účet 431 – HV ve schvalovacím řízení Zaúčtování dopadů z případných změn použitých úč. metod a oceňování Rozhodnutí statutárního orgánu o rozdělení HV, účetní rozdělení HV Příprava vnitřních účetních směrnic pro následující období.")

17

Rozhodování o zisku Valná hromada musí schválit účetní výkazy předložené managementem. Rozhodne o podílu zisku jdoucího na výplatu dividend. Zbytek zůstává (nesprávně řečeno „reinvestován“). Nejde však o žádnou investici! Podnik pouze není nucen vyplácen peníze ven majitelům. Tato část zisku může být různě „přejmenovávána“ (např. fondy…. Či započítávána proti jiným položkám VK – např. proti ztrátě tzv. úhrada ztráty (přestože o žádnou úhradu nejde!)) Nebo se ze zisku zvyšuje ZK – tzv. zvýšení ZK z vlastních zdrojů. Nejde opět o zvýšení kapitálu, pouze o přeskupení VK – s tím se však mění zápis v OR. Finanční výkazy mají uživatelům poskytovat věrný a poctivý obraz finanční situace podniku. Avšak v českých právních předpisech se v některých ohledech odlišují účetní a daňové předpisy, proto je pro potřeby stanovení základu daně podle zákona č. 586/1992 Sb., o daních z příjmů, nutné zvýšit nebo snížit účetní výsledek hospodaření o položky definované tímto zákonem. Tím, že dochází ke změně základu daně, mění se výše splatné daně, která se následně projeví změnou výsledku hospodaření po zdanění. Vlivy daňových předpisů na výsledek hospodaření po zdanění mohou mít podstatný vliv na rozhodování investorů při hodnocení finanční situace podniku, neboť úpravy základu daně ovlivňují např. rentabilitu vlastního kapitálu. Odložená daň je nástrojem, který nesoulady mezi účetními a daňovými předpisy odstraňuje a zvyšuje tak vypovídací schopnost finančních výkazů. V praxi často pojem odložená daň svádí k představě, že odložená daň je pojem spojený s odkladem daňové povinnosti. Zatímco posečkání daně podle §60 zákona č. 337/1992 Sb., o správě daní a poplatků, umožňuje účetní jednotce požádat příslušného správce daně o pozdější zaplacení daně nebo její úhradu ve splátkách, odložená daň je účetní pojem, který „slouží v rámci (podvojného) účetnictví k přiřazení nákladů vzniklého z titulu povinnosti placení daně z příjmů do správného účetního období.“ Janoušková, J. Odložená daň z příjmů: dle českých i mezinárodních účetních standardů. 1. vyd. Praha: Grada, s. ISBN str. 9

. Nejde však o žádnou investici! Podnik pouze není nucen vyplácen peníze ven majitelům. Tato část zisku může být různě „přejmenovávána (např. fondy…. Či započítávána proti jiným položkám VK – např. proti ztrátě tzv. úhrada ztráty (přestože o žádnou úhradu nejde!)) Nebo se ze zisku zvyšuje ZK – tzv. zvýšení ZK z vlastních zdrojů. Nejde opět o zvýšení kapitálu, pouze o přeskupení VK – s tím se však mění zápis v OR. Finanční výkazy mají uživatelům poskytovat věrný a poctivý obraz finanční situace podniku. Avšak v českých právních předpisech se v některých ohledech odlišují účetní a daňové předpisy, proto je pro potřeby stanovení základu daně podle zákona č. 586/1992 Sb., o daních z příjmů, nutné zvýšit nebo snížit účetní výsledek hospodaření o položky definované tímto zákonem. Tím, že dochází ke změně základu daně, mění se výše splatné daně, která se následně projeví změnou výsledku hospodaření po zdanění. Vlivy daňových předpisů na výsledek hospodaření po zdanění mohou mít podstatný vliv na rozhodování investorů při hodnocení finanční situace podniku, neboť úpravy základu daně ovlivňují např. rentabilitu vlastního kapitálu. Odložená daň je nástrojem, který nesoulady mezi účetními a daňovými předpisy odstraňuje a zvyšuje tak vypovídací schopnost finančních výkazů. V praxi často pojem odložená daň svádí k představě, že odložená daň je pojem spojený s odkladem daňové povinnosti. Zatímco posečkání daně podle §60 zákona č. 337/1992 Sb., o správě daní a poplatků, umožňuje účetní jednotce požádat příslušného správce daně o pozdější zaplacení daně nebo její úhradu ve splátkách, odložená daň je účetní pojem, který „slouží v rámci (podvojného) účetnictví k přiřazení nákladů vzniklého z titulu povinnosti placení daně z příjmů do správného účetního období. Janoušková, J. Odložená daň z příjmů: dle českých i mezinárodních účetních standardů. 1. vyd. Praha: Grada, s. ISBN str. 9.")

18

Fondy Fondy kapitálové (část VK která přišla zvenku = ZK, emisní ážio, dary) Fondy ziskové – byly „vytvořeny“ ze zisku z vlastní činnosti = zisk, zisk z minulých let, ztráta z minulých let (záporná) vytvořené povinně (povinnost tvorby je stanovena účetním jednotkám právním předpisem - Korporátním zákonem), Fondy vytvořené dobrovolně - Statutární fondy (Sociální fond…….).

vytvořené povinně (povinnost tvorby je stanovena účetním jednotkám právním předpisem - Korporátním zákonem), Fondy vytvořené dobrovolně - Statutární fondy (Sociální fond…….).")

Podobné prezentace